智东西(公众号:zhidxcom)

编 | 十四

汽车与出行产业面临的电动化、智能化、共享化以及轻量化变革,已经成了全球共识。科技企业、新造车企业和传统汽车商之间的博弈愈演愈烈,利润压缩,资本支出变高。普华永道思略特预计,2030年数字出行服务业市场规模将达到2.2万亿美元,但现有的汽车制造商所占行业利润将减半。

本期的智能内参,我们推荐来自思略特的2017年数字化汽车报告,和招商证券的汽车行业2018年度投资策略,结合智东西观察,解读新造车运动下半场的行业趋势和竞争格局。如果想收藏本文的报告全文(思略特+招商证券),可以在智东西(公众号:zhidxcom)回复关键词“nc207”下载。

以下为智能内参整理呈现的干货:

整体汽车市场

汽车与出行产业正处在一个新的风口,谷歌、BAT、英特尔等科技公司都开始深入涉足出行领域,蔚来、小鹏等新造车公司也开始不断涌现,滴滴、Uber等共享出行公司也在疯狂抢占出行入口,倒逼传统汽车商频推新战略、新产品、新思路。

从市场容量来看

▲未来上路车辆数量预测及关键假设

出行市场是价值2.2万亿美元的产业(思略特数据);竞争、技术、规模化发展将降低使用共享交通服务的每公里平均成本,预计到2030年,消费者在出行上的花费将减少10%;未来三年,中国汽车市场销量增速中枢综合来看约5%(招商证券预测),行业度过普涨阶段,差异分化、强者更强是主题思路。

从行业趋势来看

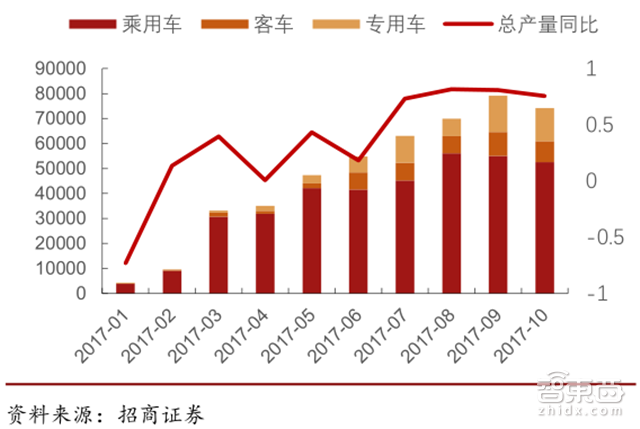

▲新能源汽车各车型月度产量情况及增速

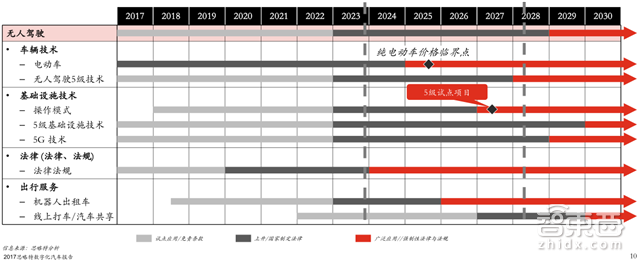

▲基于主要因素对无人驾驶5级车辆的预测时间线

▲未来出行的替代方案

汽车行业的变革正在向着共享、无人驾驶和新能源化的前景迈进。

2030年,共享及无人驾驶汽车(以及偶尔的拼车)将占到25%-37%的行驶里程,美国、欧洲和中国共享出行的市场价值将达到1.5万亿美元(从2017年到2030年的年增长率为24%);

新能源汽车目前仍处导入期,但已经是全球大趋势;

二手车业务随着汽车老龄化加速,将呈现爆发式增长;

消费者出行选择继续快速增多,出行服务(车队、运作、法规、基础设施)将高度本地化;

凭借目前的技术,5级无人驾驶还很难实现,仍需基础设施和技术的重大创新。未来出行的主要竞争将集中在无人驾驶,从而拉低利润率,私人拥有的无人驾驶汽车在欧洲分布最多。

从利益链来看

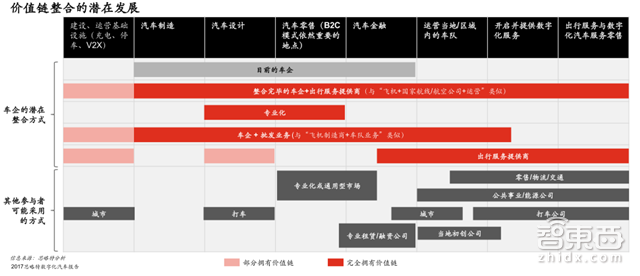

▲价值链整合的潜在发展

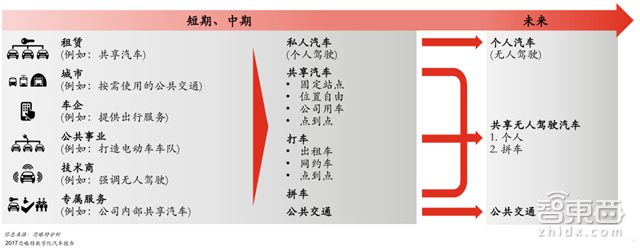

▲出行服务的长期发展

▲新销售办法出台,经销商被动地位大幅缓解

随着出行方式(租车、共享、停车等)和数字化服务(2030年市场估值将达2.2万亿美元)的丰富,部分车企可能选择多措并举地进军出行服务,其余的可能选择巩固“专家/设计室”的角色。

共享/无人驾驶/车队相关细分市场继续增长,共享出行的行业参与者将包括:数字技术公司、市政当局、公共事业单位、交通当局、物流公司、电商车队;

预计2018-2020年,自主(上汽自主+广汽自主+吉利汽车)、德系、日系扩张周期中优势明显,国产零部件公司(福耀玻璃、华域汽车、一汽富维、中鼎股份、均胜电子等)开始拥抱全球市场;

中国后市场整合加剧,美国和欧洲的车企、供应商、经销商目前85%的利润来自拥车/驾驶/零售模式,但这一数字未来将减半,美国和欧洲的汽车市场将缩水,车企和供应商将被迫整合。

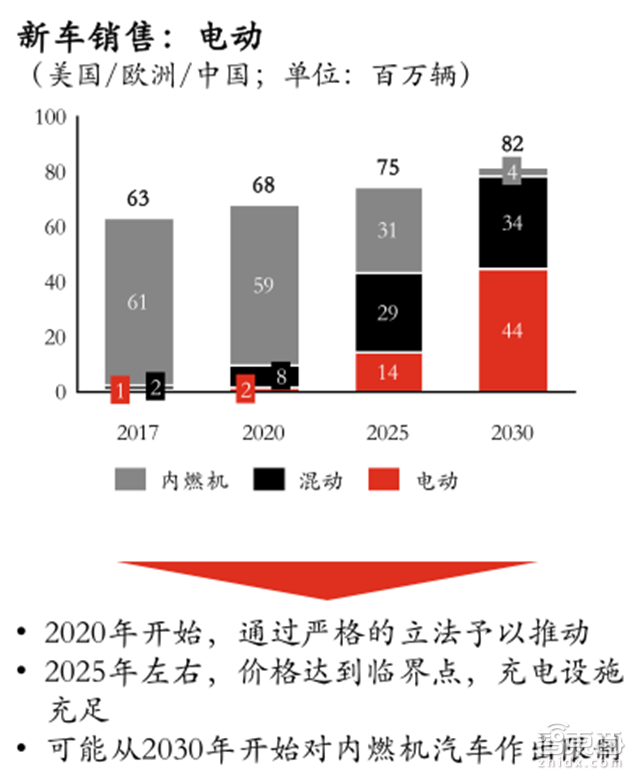

新能源:后补贴时代群雄逐鹿

▲电动车新车销售(思略特)

▲2025到2030年间,纯电动车的成本将低于内燃机汽车

由于2018 年补贴继续退坡预期,招商证券认为18年新能源企业利润承压,预估产销量95-100万辆(35%-40%增速),随着双积分制在19-20年考核+全球汽车集团新能源汽车集中放量,19-20年会是新能源汽车大年。

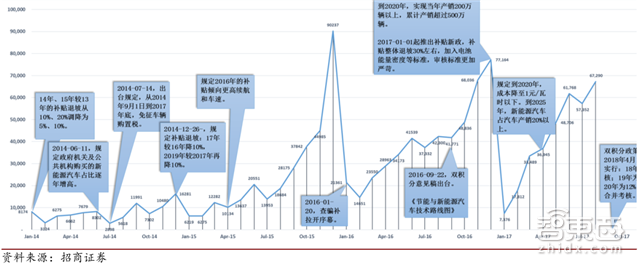

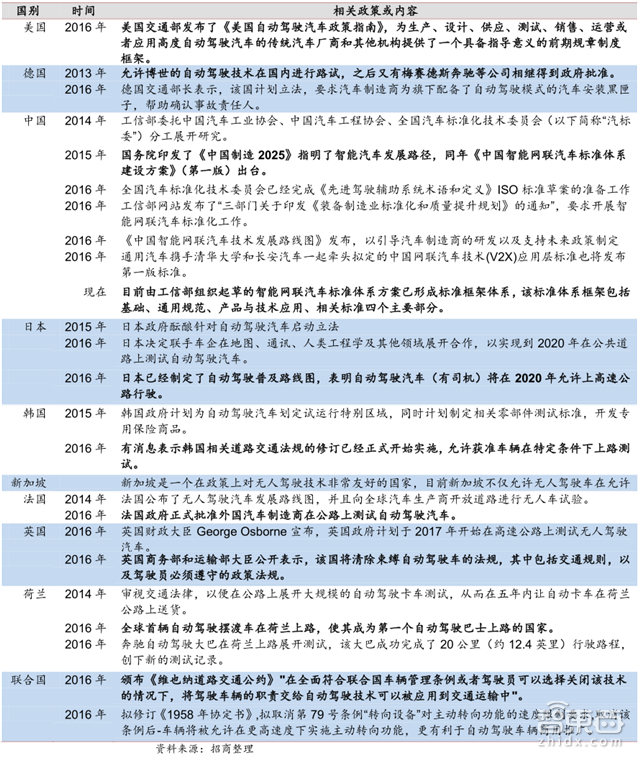

▲新能源汽车政策-销量时间轴

目前,新能源汽车处于导入期,技术、成本仍落后,且受限于续航里程、充电时间等技术短板,消费者自发需求成为痛点;因此,17年补贴新政和双积分中NEV积分核算方法都对新能源汽车制定了更为严苛的审核方式,引导行业走向市场化竞争(自主+合资),“胡萝卜”加“大棒”组合拳出手,力保2020年产销200万目标达成。

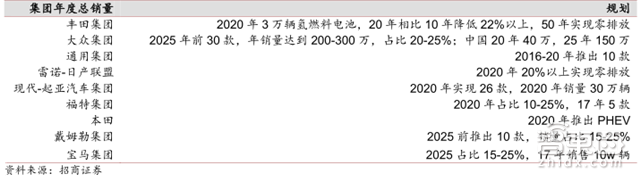

▲世界各大汽车巨头新能源汽车规划

未来的新能源汽车已不单是中国市场,而是全球汽车巨头的缤纷演绎,特别是德系新能源汽车的大规模投放,大大加速全球电动化趋势。尽管特斯拉定义了目前高端电动车技术标准,考虑到合资车型体系可切入新能源的技术、工艺,招商证券指出,预计在 2018、19年合资主机厂开始发力新能源车生产时进入高速成长阶段。

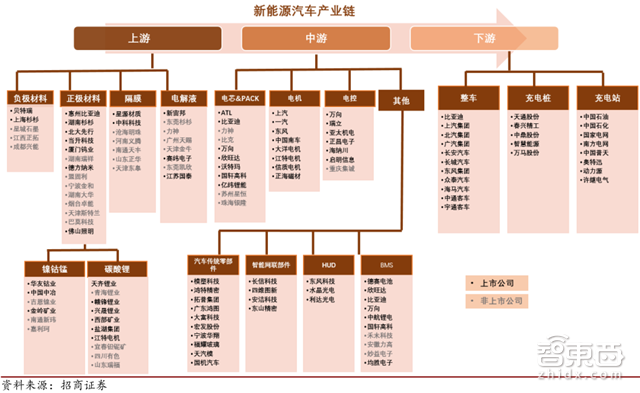

▲新能源汽车产业链

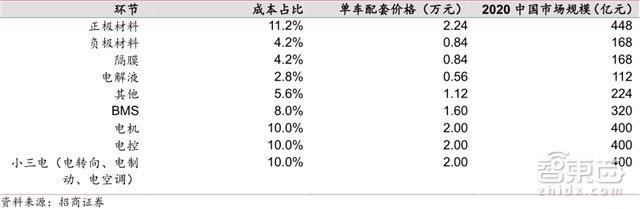

▲我国新能源汽车产业链2020年市场规模测算(假设单车价格20万,按照中国200万辆估算)

从上游产业链来看,钴和锂仍然是最确定性的机会;从中游来看,电池pack占比整车成本40-50%,未来是降成本的关键(BMS技术、固态电池研究和锂电回收技术);从下游产业链来看,新能源乘用车是未来放量核心,且未来新能源汽车应该关注全球格局。招商证券指出,目前具备先发优势的整车厂有比亚迪、吉利汽车具备先发优势的整车厂有比亚迪、吉利汽车, 而未来新能源汽车增量空间最大的是上汽集团。

蓄势中的智能网联

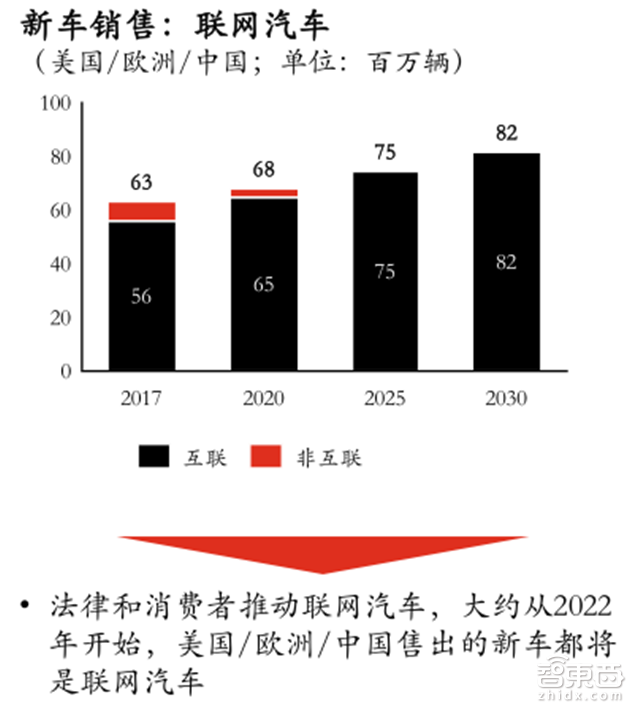

▲全球新车销售预测:联网汽车

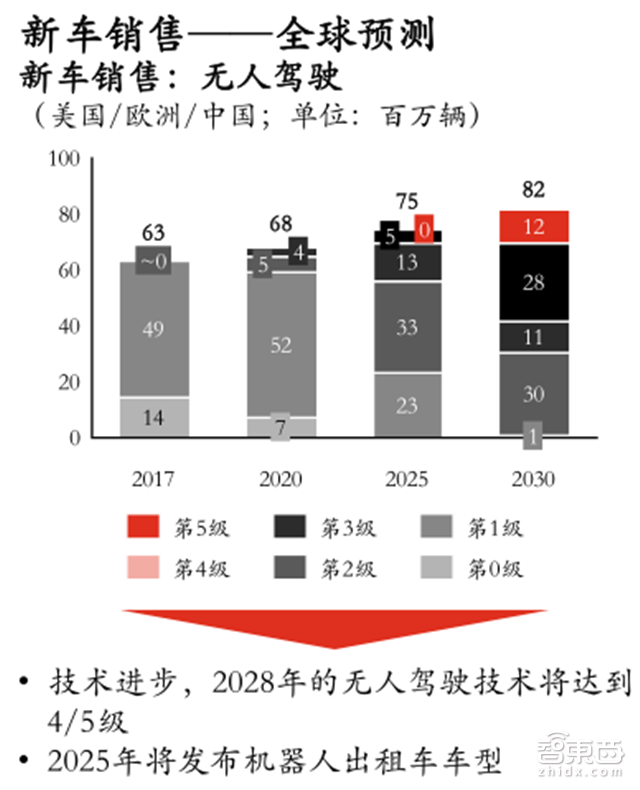

▲全球新车销售预测:无人驾驶

思略特预计,2025年美国、欧洲和中国的联网汽车将达到4.7亿辆;到2028年,4/5级无人驾驶汽车将成为主流,机器人出租车等小众领域不久后也将快速扩张;2030年无人驾驶4/5级的汽车也将达到8000万辆左右。

▲各国对 ADAS 功能的相关要求

▲各国自动驾驶推进情况

目前,智能驾驶仍属于导入期,国内仍处于 L2 阶段渗透过程(国外,L3),部分ADAS模块,如自适应巡航(ACC),车辆自动紧急制动系统(AEB)等仍属于高端车型配置。

不过,2016 年和17年国家相继出台了多部针对智能驾驶的指导意见和技术标准,2018年的中国新车评价规程(C-NCAP)也将AEB纳入了考评范围中。指导意见和技术标准规范了相关标准体系为技术创新和管理铺平了道路。

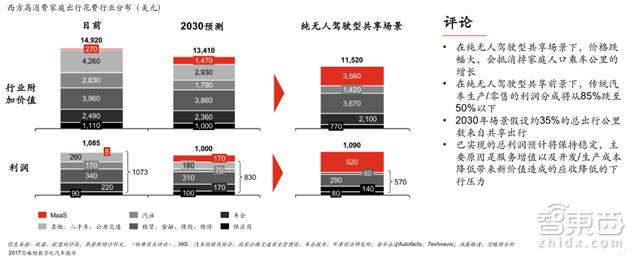

在纯无人驾驶型共享出行场景下,家庭在出行方面的开支将减少20%,利润将从急剧转向出行服务提供商。

▲共享无人驾驶家庭出行前景的行业分布

从产业链的角度来看:

执行层(刹车、转向和油门等,属于传统汽车领域的延伸),国外厂商垄断局面已然形成(L2技术博世、大陆两家巨头在中国市占率 68%,L3仅有博世 IBS 和大陆 MKC1 等几家厂商拥有),国内厂商需通过二级供应商的形式,在逐步掌握核心技术后,依托产品升级寻求一级供应商的机会;

感知层毫米波雷达依然是中长距离视觉成像的主流方案,部分国内厂商 24GHZ 波段雷达已经可以批量生产逐步实现进口替代;

决策层来看,中国虽消费数据众多且人工智能氛围良好,但由于起步较晚,国外巨头(谷歌、 mobileye等)已逐步应用于产业化,国内厂商切入难度较大,当下只能在后装市场上某个特定的细分领域进行改良。

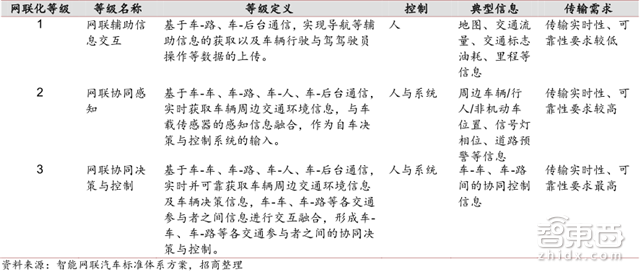

▲网联化分级概况

网联车方面,5G正在拓展车联网应用场景,让 V2V,V2X的通讯变成现实。今年 7 月工信部《5G 经济社会影响白皮书》中指出,预计到 2030 年,我国车联网行业中 5G 相关投入(通信设备和通信服务)大约 120 亿元左右。

车联网系统主要包含四部分主机、车载 T-BOX、手机 APP及后台系统。其中主机由于前期车载影音设备,车载导航设备的推动,主机已在前装和后装市场形成了完整的产业链。而后台系统是需要依据车载 T-BOX 所收集的数据进行后续处理,手机 APP 所发出的指令也需要 T-BOX 进行指令传输,有望成为5G时代车联网短期投资的下一个爆发点。

随着车联网和智能驾驶的兴起,如何整合数据将成为不可回避的问题,芯片商主导的智能座舱就成了当前的主流方案,提供了人-车交互窗口,采用“中控+显示+娱乐+仪表盘”的形式将汽车所有的监控数据和交互窗口(驾驶信息,车辆信息,车载文娱传媒等)都汇集于此。

智东西认为,新能源和共享化可以说是汽车与出行行业如火如荼的两大领域,一来技术积累相对充足,二来符合了长远的发展趋势。其中,新能源行业面临着退补的压力和双积分的推动,即将迎来市场化竞争时代;共享化不仅是平台商的舞台,也将是部分车企分配价值链,多措并举的一枚棋。车联网方面,其数字化服务的广阔前景和智能交通系统的概念支撑下,将成为即将到来的5G时代的一个多方角力战场;智能驾驶方面,L2有望成为标配,L5却还要好远。因此,未来汽车与出行市场也将会是互联网科技产业和新能源科技产业的市场,传统汽车商面对即将被瓜分的利润蛋糕,要么多措并举,要么强化专业。

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc207”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告