智东西(公众号:zhidxcom)

编 | 十四

2017年,互联网马太效应(强者愈强、弱者愈弱)充分演绎。游戏、互联网广告、教育等领域公司集中度进一步提升,且开始出现部分“瓶颈”信号。互联网巨头从抢夺云计算市场向其他线下领域延伸,走向重资产化。与此同时,数据中心建设和人工智能投资也成为巨头们的重点。

本期的智能内参,我们推荐申万宏源的2018年全球TMT产业链洞见,从2017年三季报出发预判全球31家科技巨头在2018年的走位。如果想收藏本文的报告全文(申万宏源-“5CAVE”全球TMT产业链深度研究之九),可以在智东西(公众号:zhidxcom)回复关键词“nc211”下载。

以下为智能内参整理呈现的干货:

TMT年度总结

通过对主要科技公司 2017Q2-Q3 业绩梳理,我们对 2017 年全球 TMT 产业链总结如下:

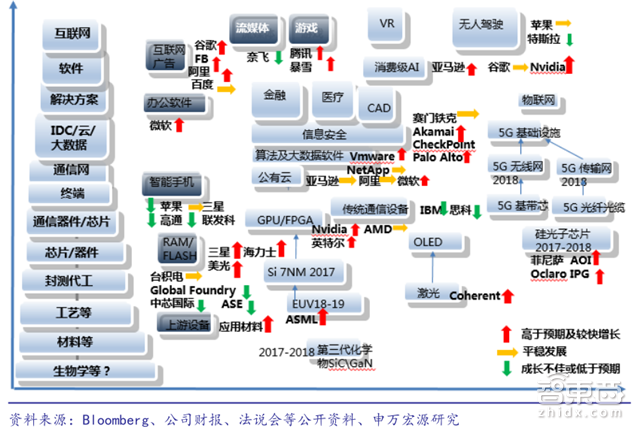

▲2017年TMT各界走势及代表性企业一览

1、终端手机拉动不再

根据前三季度全球手机出货量数据,IDC 预计2017年全年出货量同比增长 0.56%。

半导体制造、封装环节受此影响全年业绩平淡,海外手机芯片巨头营收严重下滑。下半年存储芯片供给将有所改善,需求持续紧张;3D NAND 和 DRAM 整体供应将所有上升;来自服务器的需求将保持稳定叠加移动端的需求回暖。

2、设备制造商正反馈继续

受益电子中下游技术升级和制程升级,预计ASML(阿斯麦)业绩中期可持续,公司将成为唯一供应10nm以下制程量产光刻设备的供应商。主要公司预计2018年中国地区资本支出较 2017 年将进一步提升。

3、IaaS强者恒强,SaaS验证强

IaaS厂商 Q2-Q3 季报显示,强者恒强的现象开始在 IaaS 竞争中进一步验证。国际二线IaaS 厂商(IBM/思科)云计算营收增速下滑,而巨头 AWS、Azure、阿里云则维持高增。SaaS 方面,Office 365营收同比增42%,Salesforce 营收即将突破100亿美元。

4、数据中心景气度持续,互联网巨头仍在加码

随着内容的不断产生,数据中心(英伟达、英特尔)的景气度仍然会持续,需求来自互联网巨头和第三方云计算厂商。基于需求之上,数据中心产业链各环节公司财务指标均指引高景气将持续。

5、海外安全巨头企业级安全业务全线高增

订阅服务收入占比继续快速提升,安全厂商纷纷将更多的产品云化,提供 SaaS 级服务成为竞争的关键。

6、集中度进一步提升,线下化和重资产化成主导

游戏、互联网广告和教育领域公司集中度进一步提升,且开始出现部分“瓶颈”信号。互联网巨头从抢夺云计算市场向其他线下领域延伸,纷纷加大资本支出。

8、AI投资从导入期切入成长期

百度率先 All in AI 战略,AI平台更加开放。下游应用逐渐商业化,上游AI 算力和终端应用成半导体长期发展的动能。现阶段的HPC(高性能计算)投资中将用于支持认知/人工智能、机器学习和增强现实等下一代情境工作负载。

9、智能驾驶大型并购暂时停滞

过去三个季度是巨头布局智能驾驶的并购事件高发期,本季度陆续有并购完成。智能驾驶短期还不能贡献利润,但长期仍然是大趋势。

31家巨头走位预测

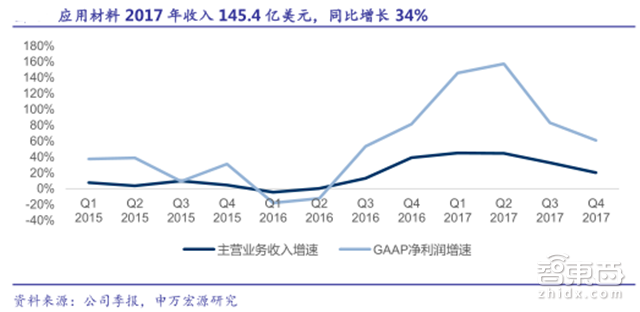

Applied Material:上调晶圆制造设备支出

Applied Material(应用材料)2017财年营收同比增长34%至145.4亿美元,净利润增长几乎 100%至34.3亿美元,创下公司历史业绩新高。

鉴于下一代移动设备、汽车电子、IoT 和高性能计算市场均存在强劲需求,公司认为全球晶圆厂资本支出 2017年将增长 20%以上,2018年也将比2017年多(与 Gartner 预计有差异),将超过原本预计的900亿美元。此外,公司认为DRAM和NAND需求来自于智能手机和数据中心,预计2018财年DRAM的增速仍可维持在20%-25% ,而NAND的增速更是将超过40% 。

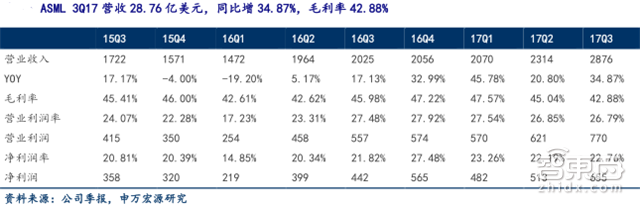

ASML:10nm以下工艺赢家

ASML(阿斯麦) 2Q17营收23.14亿美元,3Q17 营收 28.76 亿美元,预计2017年EUV总收入约为10亿欧元,全年增长超35%。ASML 2017年增长引擎主要有两个:内存产能扩张和中国大陆晶圆厂建设。

ASML是全球EUV光刻(极紫外光光刻)设备唯一供应商,而EUV则是半导体10nm以下的确定路径方案。鉴于公司EUV系统光源的突破(将250瓦EUV光源整合进全球唯一满足量产7nm标准的NXE,达成125片/小时晶圆的量产关键指标),预计公司2018-2020年EUV出货将成为公司成长主要动力。

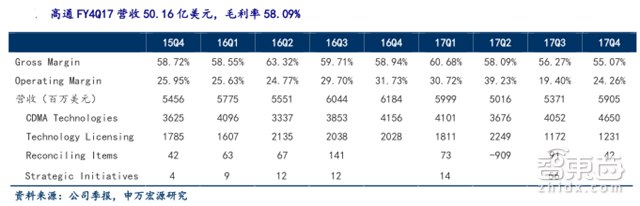

高通:专利问题持续

高通(Qualcomm) FY4Q17业绩营收59.05亿美元,同比减少4.51% ,GAAP 净利润 1.68 亿美元,同比下滑 89.49%。

2Q17苹果及相关代工厂仍然缴纳了部分授权费用,因此公司QTL业务下滑有限,3Q17苹果及代工厂则完全拒绝向公司反馈其产品的出货量、ASP 和销售额,并拒绝缴纳全部授权费,因此公司3Q17 QTL业务同比下滑接近 45%。这些影响持续至4Q17,QTL营收同比下滑36%,营收占比下滑至20.69%,历史新低。

另一方,QCT受专利问题影响较小,受益于中国手机厂商带动MSM出货,汽车、物联网的抬头以及非核心资产处置,收入达46.50亿美元。对于2018年的3G/4G设备出货量,公司预计约为19亿至20亿台,增长约 8%。

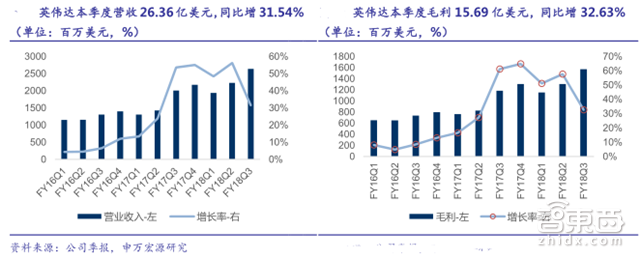

英伟达:GPU好借风

英伟达(Nvidia)FY18Q3营收同比增 31.54% ,毛利同比增 32.63% 。公司营收在Q3前连续四个季度保持 50%左右的同比增幅,达到 22.30 亿美元。

Q2前过去四个季度是公司营收连续保持同比高增,但是现金流方面,并没有随应收扩大同比改善。公司存货/ 应收增长率快于营收增长率,应付增长率慢于营收增长率。存货的增加,说明公司存货周期可能提前营收周期一个季度,未来可以持续关注。

此外,公司 GPU 销售依然是公司营收主要构成,连续两个季度占比超过 60%(Q3销售额为22.17亿美元)。数据中心部门是今年以来保持连续高增长(Q3 占总营收14.05%),Tegra Processor大致保持不变。公司预计FY18Q4收入为26.5亿美元(±2%)。

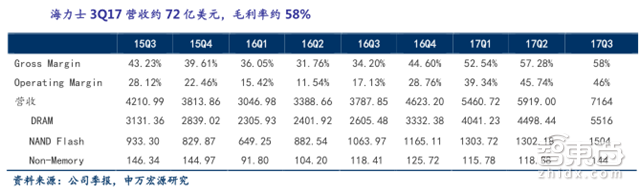

海力士:中国MCP需求继续

海力士(SK Hynix)3Q17营收为8.1兆韩元,环比增长21%,毛利率为58% 。服务器 DRAM 受益于数据中心的火爆,需求将持续增长;考虑到智能手机的出货量将增加,中国智能手机制造商的MCP(多芯片封装)需求仍在继续,移动NAND预计将继续推动整体NAND 。

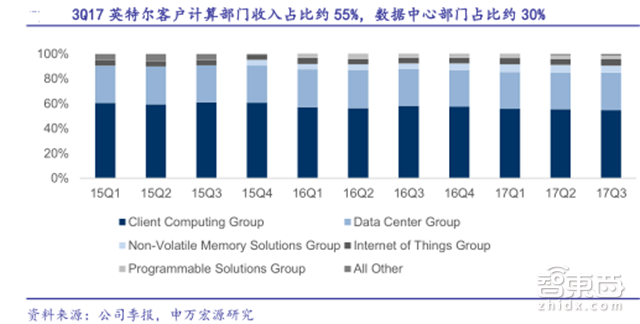

英特尔:FPGA+BPU+量子 组合拳

英特尔(Intel)3Q17营收161.49亿美元,同比下滑0.28% 。

英特尔在去年4月宣布,由于受PC市场连续第五年出现下滑的影响将进行大规模裁员,并开始致力于向数据中心设备处理器、联网设备处理器等高增长领域的转型。在过去的三个季度中,公司一直在不断压缩支出,3Q17叠加出售ASML股权的盈利导致英特尔净利润同比大幅增长34%。

雷厉风行之下,英特尔客户计算业务利润率水平进一步提升,数据中心业务量价齐升;PSG 部门(即原FPGA供应商 Altera)收入突破1亿美元,未来营收或全面加速。

除了公司 FPGA 芯片持续推进和自动驾驶实验成功之外,英特尔还推出了世界上第一个具有专用神经计算引擎的视觉处理单元 Movidius Myriad X,以及无监督学习的类脑芯片(类脑芯片)Loihi。量子计算方面,公司为研究合作伙伴QuTech提供了量子计算的17比特超导测试芯片,预计年底前推出49比特超导芯片。Q4公司将推出首款商用神经网络处理器 Nervana。

三星:芯片半导体走天下

三星(SAMSUNG)17Q3营收为547.79亿美元,同比增长 28%,为近三年来新高。

其中,半导体部门营业利润贡献占比提升至 69%,是公司利润增长的关键,下半年存储芯片供需持续紧张;IM 部门受益Galaxy S8 和Galaxy S8 + 的强劲销售,二季度营收达到30.01 兆韩元,三季度营收27.69兆韩元;芯片方面,公司设计和代工部门分离,旗舰智能手机的10nm移动处理器开始稳定批量生产,14nm移动处理器及其他产品的销售量不断增加,并长期看好HPC/AI/汽车三大方向的芯片代工需求。

台积电:旺季高增预期落空

台积电(TSMC)3Q17营收83.32亿美元,毛利41.60亿美元,毛利率由于10nm稀释下,降至49.93%。受益于工业/标准市场的健康成长,0.11/0.13μm 及类似产品收入增速上升较为明显,但其基数过低导致对公司整体营运业绩无实质性提升。受益于旗舰手机,晶圆加工三季度表现超出原先预期。与此同时,数据中心深度学习的快速扩张正在推动公司的 GPU,CPU,FPGA和ASIC客户的性能需求。

联发科:手机芯片营收持续下滑

受到智能手机芯片市场份额持续下降的影响,以及高通和展讯的夹击下旗舰机市场份额的持续萎缩,联发科(MediaTeK)2Q17营收同比下降19.92%,3Q17营收同比下降 18.82%,毛利率 36.4% ,高于此前预期的 34.5%~35.5% 。公司未来看点主要在物联网领域,目前该业务收入占比在 25%-30% 之间。

中芯国际:4Q17可见度不高

中芯国际( SMIC )3Q17营收7.70亿美元,毛利率23% 。其中,正面因素包括指纹识别 IC、Nor Flash和电源管理 IC的突出表现,以及PC下游需求复苏;但智能手机供应链库存居高不下拖累了营收。预计28nm High-k Plus将于2018年底投入生产,但考虑到台积电、联电的竞争压力,恐难拉动整体收入明显增长。

日月光:中规中矩

日月光(ASE)Q3完全合并的基础上,集团总收入增加12%至 739 亿新台币,营业利润增长 35 %,达到71亿新台币。符合预期。其中,包装、测试、直接材料和EMS业务分别环比增长8%,8%,2%和17% 。

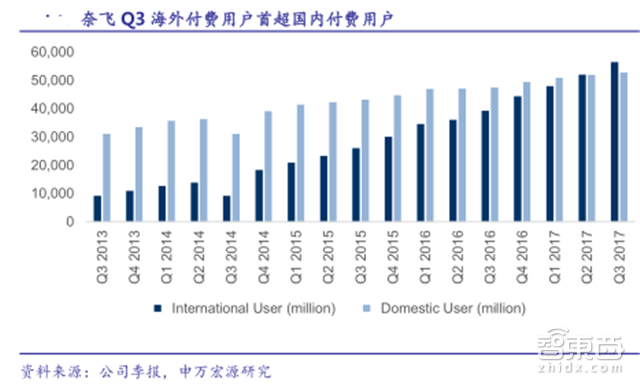

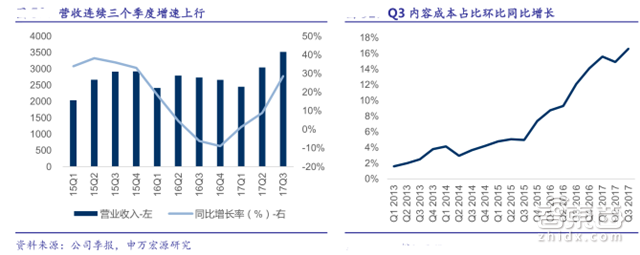

Netflix:重资产模式未见规模效应

Netflix(奈飞,流媒体公司)17Q3 营收29.85亿美元,营业利润 2.09亿美元,营业利润率为 7.0%。Q3起Netflix的国际付费用户人数已经超过美国付费用户,但由于持续的内容投入,导致公司经营性现金流、自由现金流持续为负数,重资产模式未见规模效应体现,资产周转率长期下滑。

IBM:大象起舞仍需时日

IBM 17Q3营收191.54亿美元,同比减少 0.37%,已经连续22个季度同比下滑,但下滑幅度逐渐收窄;毛利90.03亿美元,同比减少 0.98%。

IBM 面向企业级计算设施销售硬件、软件和服务的原有业务连年萎缩,新业务的增长速度难以抵消传统业务的负面影响。

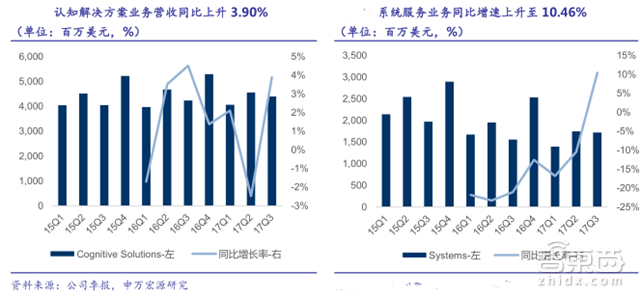

公司认知解决方案业务受安防、物联网、认知和产品以及交易处理软件的营业增长的带动下,营收44亿美元,同比增长3.9%;新的主机系统z14带动了系统业务的发展,三季度营收17.21亿美元,同比增长10.46%,预计下一季度有望带动整体营收恢复增长;技术服务与云计算部门营收 84.57 亿美元,同比减 3.33% ,远远落后其他巨头;公司Q4预计将推面向高端服务器和高性能计算机的芯片 POWER9,或将为公司营收增加 28.44 亿美元至 29.44亿美元。

特斯拉:单季亏损达历史最高

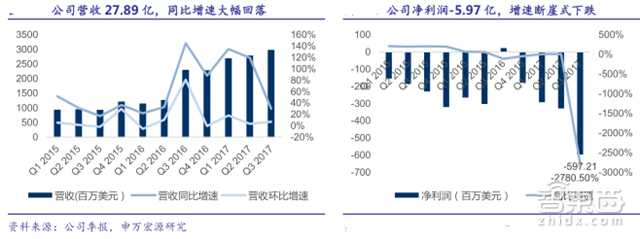

特斯拉(TESLA) 2017Q3营收27.89亿美元,达到了历史最高值,收入同比增长29.86%, 环比增长6%;净利润惨遭断崖式下跌,亏损达到了5.97亿美元,同比减少2780.5%。

Q3 收入增速放缓的原因是公司新车交付数量增速的放缓以及 Model3 未能及时投产所致。Model3 产能未达预期的主要原因是其超级工厂的电池组装模块发生问题。Model 3 量产时间的不确定,加上中国建厂时间的延后,致使特斯拉扭亏为盈的时间表再次遥遥无期。伴随产能制约,公司自由现金流亦达到历史最低,新一轮融资在即。

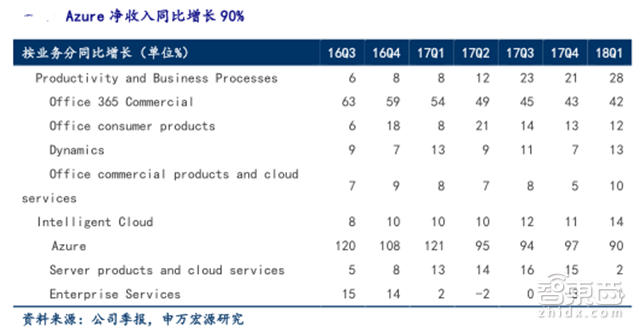

微软:Azure持续走高

微软(Microsoft)继 2017 财年微软营收反转,净利润同比增长 26%达到 212.04 亿美元,并且公司股价低迷了16年之久之后再次回到2000年的市值高点。

季度回归下云计算各项业务增速仍然强劲,Office订阅收入高增42% 。微软内部部署 SaaS 需求使 Azure 占据全球第二大公有云厂商席位,季度营收同比跳涨 90% 。按9月Azure 、Office 365和Dynamics 365(整合了Linkedin)等云产品销售额年华推算的商业云业务财年收入达204亿美元。

谷歌:打通AI全链条

谷歌(Alphabet)自2016Q3之后,公司营收同比增速维持在 20%至 22%之间,本季度同比增速达到了 24%。净利率方面,17Q2GAAP 净利润扣除 27.36 亿美元的欧盟反垄断罚单的影响后,同比增长 28.35%,Q3净利润同比增速达到了 33%。

其中,Q3受益程序化广告模式和AdMob移动广告平台增长以及YouTube平台增长的带动,公司录得广告收入241亿美元。但 Q3 总付费点击数增速有所下滑,同比增长 47%,环比下降 2%。

Q3 资本支出继续扩大至 35.4亿,同比增长 39%,环比增长 25%,主要为谷歌部门研发费用, Other Bets 资本支出有所控制为 0.77 亿美元。尽管目前谷歌仍然过于依赖广告业务,但充裕现金流有助于公司持续新业务的投资。

此外,本季度谷歌以 11 亿美元收购 HTC并推出 Pixel2 手机扩充 AI 生态圈,目前谷歌在人工智能的布局已经从技术到软件到硬件(包括 Home 音响、Pixel 手机、TPU芯片等)打通了全产业链条。

苹果:压注下一代终端

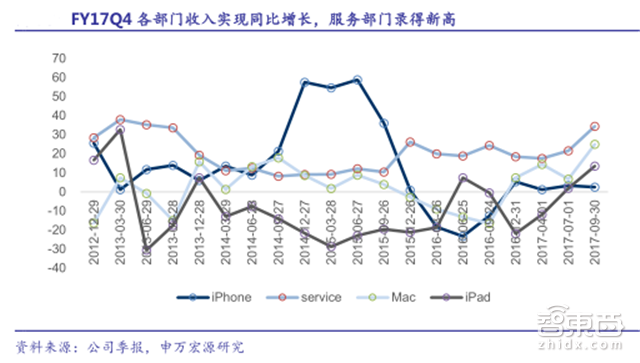

苹果(Apple)营收同比增 12%至 525.79 亿美元,净利润同比增19%至107.14亿美元,账面现金及其等价物为 5 2615 亿美元,为历史最高值,转型期收购预期强烈。

总体来看,iPhone、iPad 和 Mac 这三大硬件产品贡献了总收入的 77.57%,随着 iphone 8 和 iphone X 逐渐上市,短期业绩仍有支持;服务成第二大营收部门,营收85.01亿美元,Apple Pay活跃用户数已经翻倍。

FY17Q3 苹果的研发支出达到了 29.37亿美元,为历史最高值,同时占收入的比重达到 6.47%,也是历史最高值,这意味着苹果开始了新一轮的研发周期。AR 可能成为苹果下一个增长点,反过来,苹果的 AR 布局也可能推动虚拟现实的普及和新一轮投资高潮。

亚马逊:AWS持续超预期

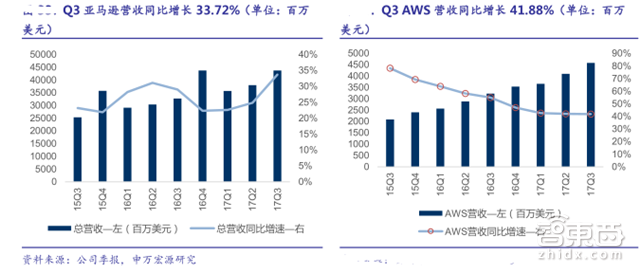

Q3 公司整体营收规模为427.44亿美元,同比增长33.72% ,同比增速为15年后新高。

亚马逊Q2由于持续投入开展国际 prime 业务和 AWS业务,同时亚马逊国际电商业务仍在亏损,导致整体营收低于预期;Q3 整体主要受益 AWS 表现,以及6月约137亿美元收购全食超市Q3开始营收12.76亿美元,整体营收走出 Q2阴影,同比增速 33.72%,GAAP 净利润 2.56 亿美元,有所反弹。

与此同时,亚马逊以新品Echo show引领了智能音箱风潮。据 CIRP 的公布,15年 Echo 年度出货 250 万台,2016 年激增到520万台,仍然是该领域的霸主,市占率达到80%以上。国内智能音箱市场也进入了“百箱大战”。

Facebook:广告依赖重

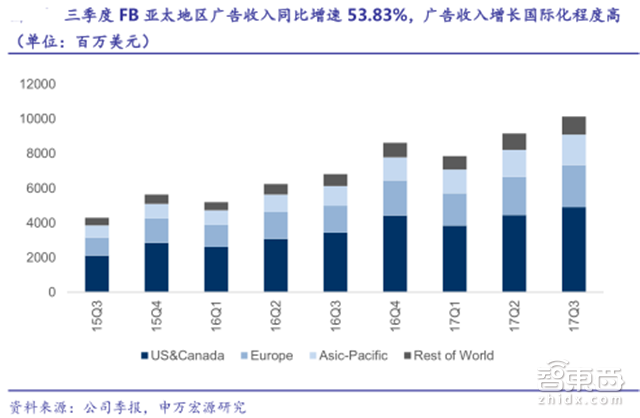

Facebook(脸书)营收 103.28 亿美元,同比增长 47.31%;GAAP 净利润 47.04 亿美元,同比增长 79.54%。其中,广告收入占总营收比重均超过 98%(北美市场占据了 53.60%的广告收入,同比增长 44.17%;亚太地区同比增长53.83%)。

Checkpoint:加强云和移动安全平台

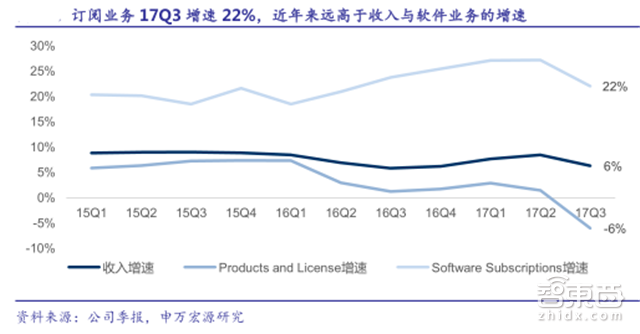

Checkpoint(检查点,网络安全公司)17Q3营收增长6% ,净利润实现14%的增长。鉴于公司提供更加丰富的 software blades package ,并和新产品绑定出售,订阅业务继续保持高增长,17Q3增长22%。

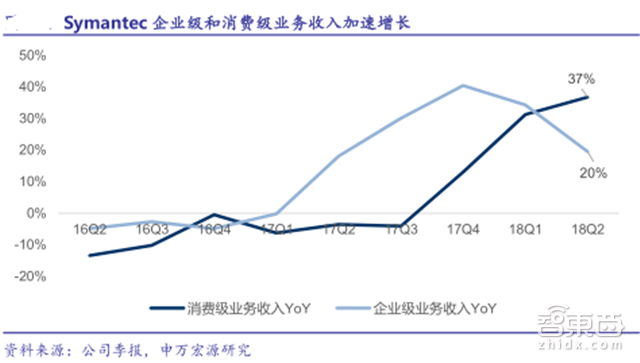

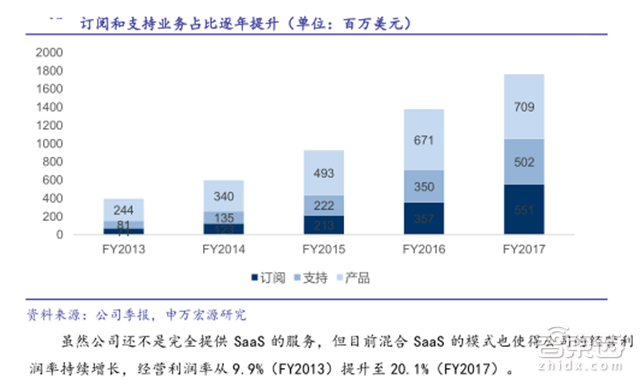

Symantec:转型后营收恢复增长

Symantec(赛门铁克,网络安全公司)FY1Q18和FY2Q18分别实现收入11.75 亿美元和 12.40 亿美元;得益于成本缩减计划(出售网站安全业务及PKI资产)和协同效应(收购Blue Coat和LifeLock,开展的“Cross-selling”计划帮助公司整合和扩大产品销售渠道),以及企业级安全和消费级安全业务均实现高增长,FY2Q18营业利润率 34%也超预期。

PANW:获客能力迅速提升

Palo Alto Networks(PANW,网络安全公司)FY2017Q4 账单 6.71 亿美元,营收 5.09 亿美元。目前混合SaaS的模式使公司的经营利润率持续增长,订阅和支持业务的占比每年也都在逐步提高。

Fortinet:ASIC加速UTM

Fortinet(防特网,网络安全公司)2017Q3 收入与递延收入合计4.32亿美元,同比增长 24% ,服务业务增长强劲。Fortinet是UTM市场的领导者,也是目前唯一一家采用 ASIC 加速的UTM产品。

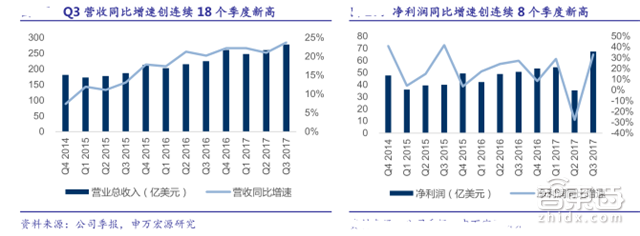

阿里巴巴:电商业务接近天花板

阿里巴巴(Alibaba )FY18Q2 营收同比增 60.78%。其中,核心电商业务营收同比仍高增 63.10% 。其中,电商移动端MAUs达到5.49亿,接近天花板,天猫GMV增速不及电商业务收入增速;云业务(阿里云)占有约 50%市场份额,三季度仍然保持 99% 的同比增速。公司认为其云计算业务享有先发优势和技术优势,后续将扩大领先优势,同时公司强调未来公司收入增长将会由技术驱动。

腾讯:后招是金融科技和云计算

腾讯(Tencent)17Q3维持高增,营收同比增61% ,净利润同比增69%。公司社交产品的月活用户人数接近天花板,其中微信月活达到9.8亿;端游收入同比增29%,手游收入同比增54% ,边际增速;广告收入101亿元人民币;其他业务收入同比增长 143% ,金融科技(线下支付、腾讯理财通)和云计算(腾讯云等)业务潜力巨大。

百度:押注ABC

百度(Baidu)Q3总营收为人民币234.89 亿元,同比增长29%,净利润为人民币79.48亿元。百度出售百度外卖录得其他收益42亿元;传统业务(流媒体、金融、网络营销等)增长乏力,带来诸多隐患;ABC( AI/Big Data/Cloud )战略决定百度未来,然而短期无法盈利。

京东:扩大零售供应链格局

京东(JD)17Q3营收同比增长39.2%,录得单季最高净利润。本季度录得自由现金流为负,一方面是因为公司为了双十一储备了52亿人民币存货,另一方面是公司在新大楼和仓储中心上的capex投入高达44亿人民币。

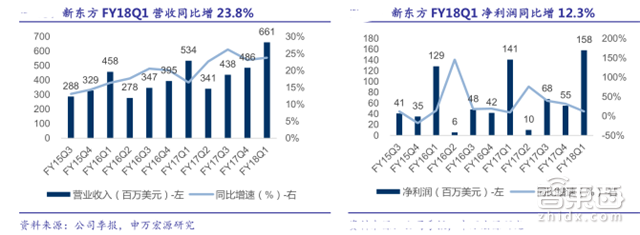

新东方:净利润增速放缓

新东方(EDU)2018 财年Q1(20170601-20170831)营收 6.61 亿美元,同比增 23.8%,净利润增速放缓。其中,学校网点扩张加速,利好后期季度业绩增长;暑期促销、新网点培育使营业利润率下滑。

好未来:增速出现拐点

好未来(TAL)2018 财年Q2(20170601-20170831)营收 4.56 亿美元,同比增速 68.1%;毛利 2.11 亿美元,毛利率46.3%,有所下滑。公司为在线直播课程领跑者,今年与清华大学开展合作研究致力于开发应用于教育的语音识别、计算可视化人工智能技术。

思科:转型阵痛持续

思科(CISCO)营收连续8个季度下滑,FY18Q1 同比下滑1.75% ,净利润增长3.10% 。公司在过去为谋求转型持续并购,带来新增员工,但是老员工裁员不断,转型期的阵痛还将持续。此外,公司资本投入规模不足以支撑公司战略目标,未来两年收入主要构成将仍然为传统业务的交换机和路由器,同比增速堪忧。

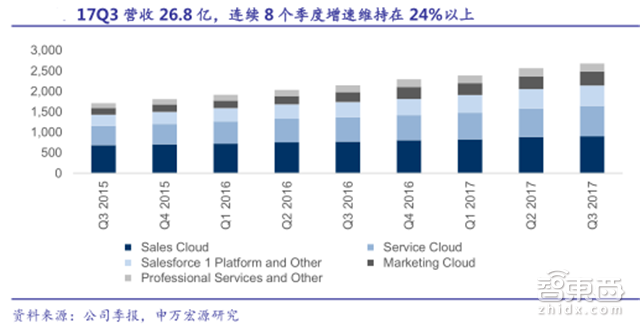

Salesforce:SaaS大佬

Salesforce(赛富时)17Q3营收 26.8 亿美元, 仍然维持25% 高增速 。公司以销售云起家,2004 年上市之后不断完善其 CRM 的生态圈,现已经涵盖了市场+销售+服务整个 CRM 流程,可以满足中小企业到 500 强企业各阶段的需求。根据指引,预计公司2017全年收入将达到104亿美元,将成为历史上最快突破100亿美元收入的SaaS公司。

智东西认为,TMT产业传统业务大多面临增长放缓的问题(PC、手机、广告),开拓、转型成了战略选择,并考虑重资产化追求规(gua)模(tou)效(long)应(duan)。对于科技产业而言,云产业的技术基础相对成熟,成为微软、阿里等公司的兵家重地;人工智能、虚拟现实等新兴技术相对欠缺,但其广阔的前景成为谷歌、IBM、苹果、百度等公司押注重点。然而无论是云还是人工智能,这些代表未来的技术似乎都只能是巨头的游戏,前期投入大,盈利周期长,这也就造就了互联网产业的马太效应。

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc211”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告