智东西(公众号:zhidxcom)

编 | 十四

新能源汽车目前仍处导入期,但已经是全球大趋势,世界主要工业国均出台了相关产业政策大力推进本国新能源汽车的发展,国内更是自主车企、合资车企、新造车势力群雄逐鹿。预计到2025年,各车企在新能源汽车领域的规划销量合计将达到570万-820万辆。

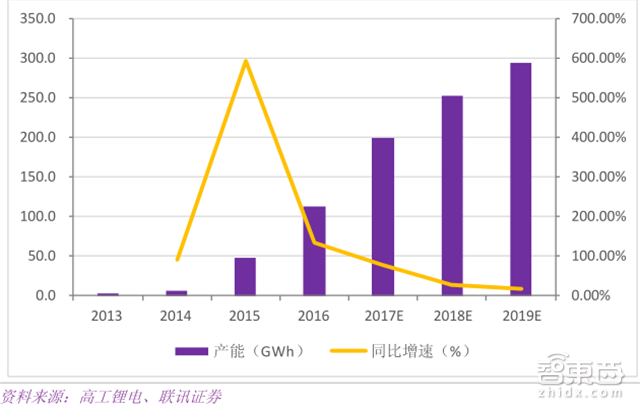

受益于全球新能源汽车浪潮的开启,动力电池市场空间巨大。市场需求叠加政策8GWh产能门槛驱动,各大企业纷纷扩张产能,抢占市场。据中国化学与物理电源行业协会统计,2016 年年底中国动力电池产能为 101.3GWh,预计到 2019 年有望超过 300GWh,动力电池产能大幅提升。也就是说,未来3年产能将爆增3倍。

本期的智能内参,我们推荐联讯证券的新能源汽车动力电池市场报告,从市场需求、竞争格局两个维度出发,结合政策背景和产业链,盘点动力电池的产业现状及其前景。如果想收藏本文的报告全文(联讯证券-新能源汽车提速在即,动力电池掘金浪潮来临),可以在智东西(公众号:zhidxcom)回复关键词“nc214”下载。

以下为智能内参整理呈现的干货:

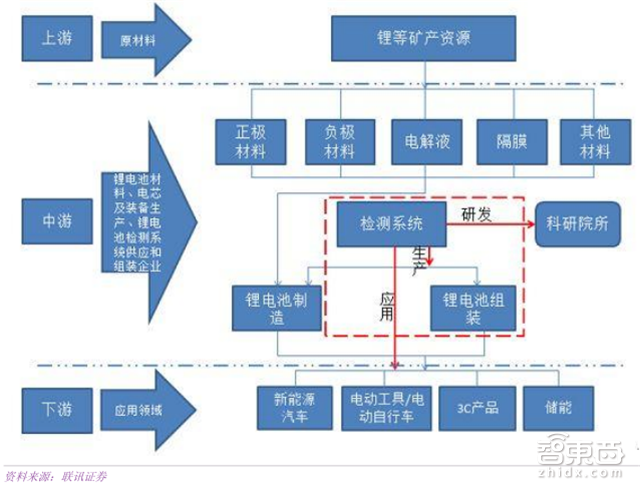

▲锂电产业链的上、下游

▲锂电池生产工艺流程

锂电池产业链,包括动力锂电池、消费锂电池和储能锂电池,经过二十年的发展已经形成了一个专业化程度高、分工明晰的产业链体系。受益于新能源汽车行业的发展,以及相关政策的推进,动力锂电池已经成为行业发展最大动力。

装机需求暴涨

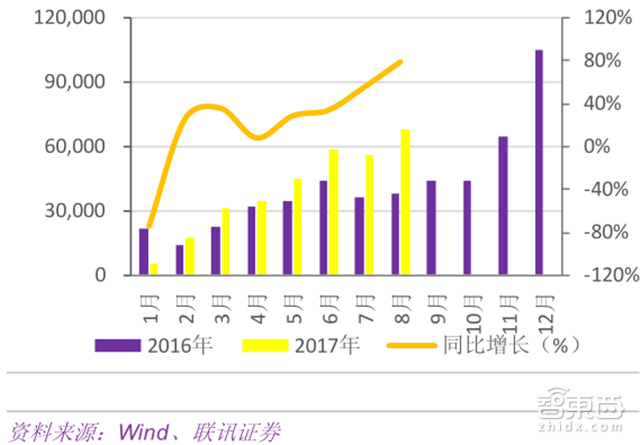

▲2016/2017年各月新能源汽车销量(辆)

2010年全球新能源汽车的销量仅为 0.7 万辆,受益于新能源相关政策(新能源补贴政策、燃油车退出计划等)的大力扶持,新能源汽车的销量快速上升,2013-2016 年的复合增长率为+54%,2016 年的增速略有放缓,仍达到了+36%。2016 年全球新能源汽车销量创历史高点,总计超过 75 万辆。中国更是成为了世界新能源汽车最大的生产和销售市场。

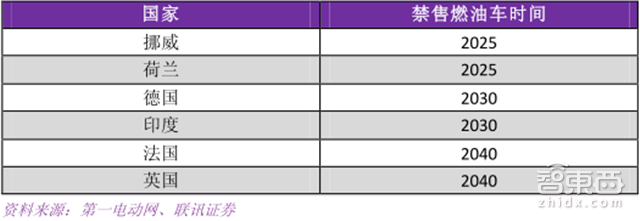

▲各国纷纷出台禁售燃油车时间表

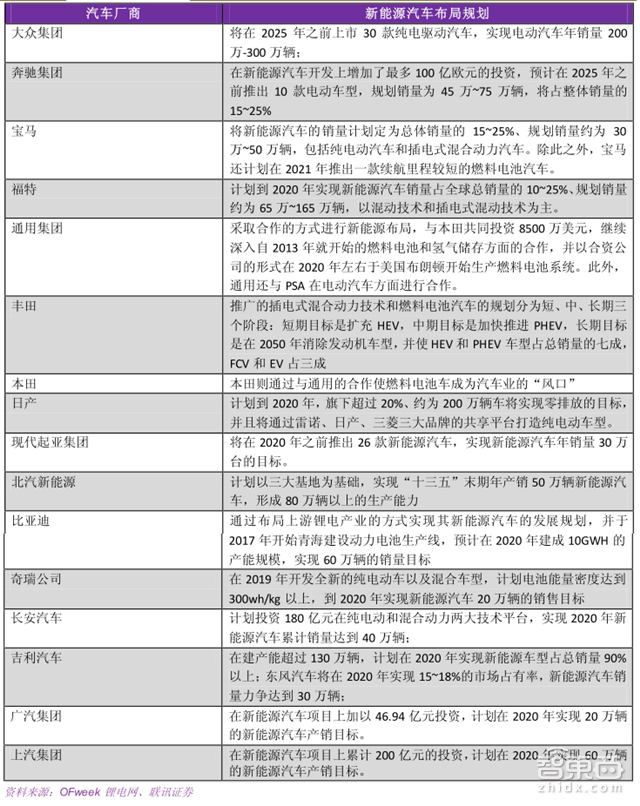

2017年初,各国主要汽车生产厂商陆续发布了未来在新能源汽车领域的发展规划。到2025 年,各车企在新能源汽车领域的规划销量合计将达到570 万-820万辆,新能源汽车市场空间巨大。

▲世界主要车企纷纷加速新能源汽车布局

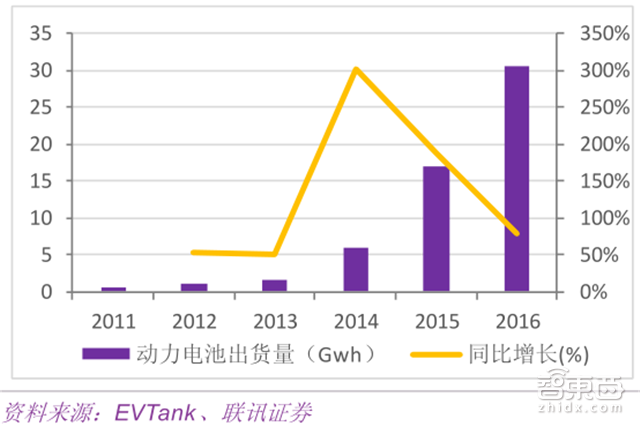

受全球新能源汽车浪潮来临,动力电池空间巨大。根据研究机构EVTank统计数据显示,2016年中国国内动力锂电池企业出货量合计达到30.5GWh,同比2015年的17.0GWh大幅度增长79.4%,2013-2016年动力电池出货量复合增长率高达172.94%。

▲2011-2016年动力电池出货量猛增

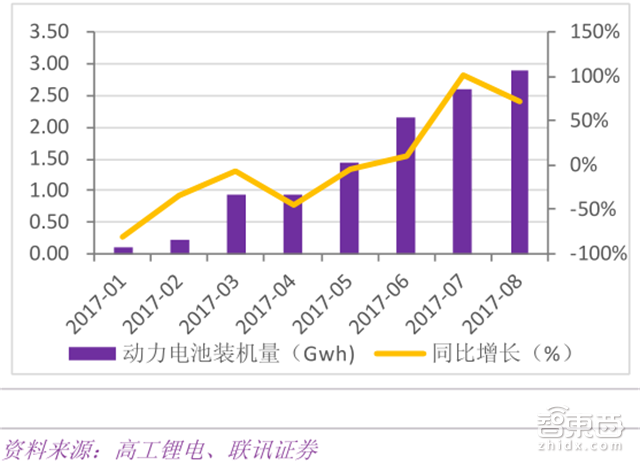

受国家对新能源汽车补贴政策调整以及补贴目录重申等因素影响,2017年1-3月新能源汽车动力电池的装机容量分别为 0.11GWh、0.23GWh 和 0.94GWh,分别同比下降81%、35%和 6%。

▲2017下半年动力电池装机量回升

第二季度随着补贴目录包含车型数量的完善、地补落地以及免购置税目录错配的逐渐解决,新能源汽车产销数据逐步提升,行业开始回暖。截止到2017年8月,中国新能源汽车市场动力锂离子电池装机总量高达2.92GWh ,与2016年8月的1.69GWh相比,同比大增73.4%。

产能亟待扩张

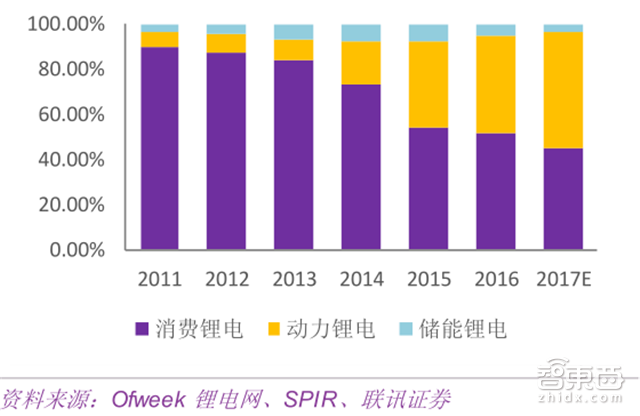

▲动力电池的占比稳步提升

受新能源汽车市场持续快速扩张的影响 , 近两年中国锂离子动力电池需求猛 , 各大企业纷纷进行动力电池产能扩产。在从产量上看, 根据起点研究(SPIR)统计,2017H1中国锂电池产量为35GWh,同比增长25% ,上半年动力电池产量占比达到了55%。

▲我国动力电池产能快速增长

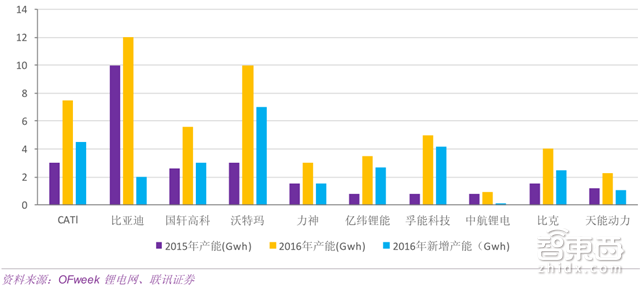

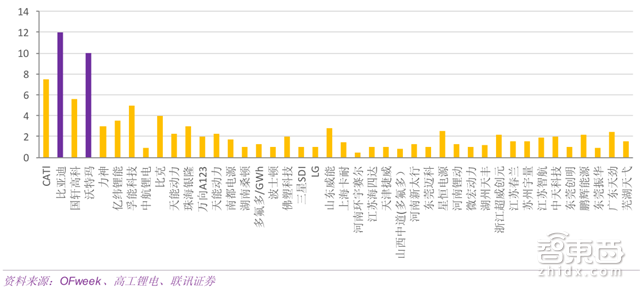

中国化学与物理电源行业协会预计到2019年,中国动力电池产能有望超过300GWh。根据 OFweek 锂电网的数据,从各大动力电池企业生产商来看,其中沃特玛、CATL、国轩高科国能等企业扩产力度最大,2016年产能扩张规模均翻倍。

▲部分动力电池生产厂商产能变化

2016年11月,工信部发布《汽车动力电池行业规范条件(2017年)》(征求意见稿)对电池企业(含单体电池企业及系统电池企业) 的产能做了很大调整 ,企业产能门槛大幅提升。该调整有利于龙头企业的快速成长,可集合优势资源重点打造3-5家具有全球竞争力的动力电池企业。

▲新规《汽车动力电池行业规范条件(2017年)》对企业产能要求大幅提升

▲2016年产能达标的仅有两家

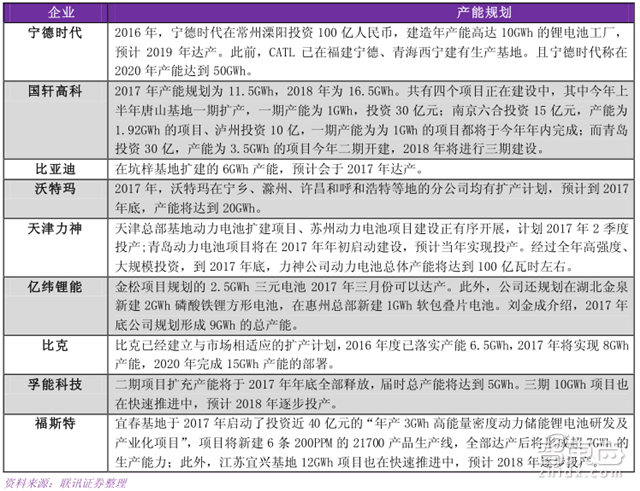

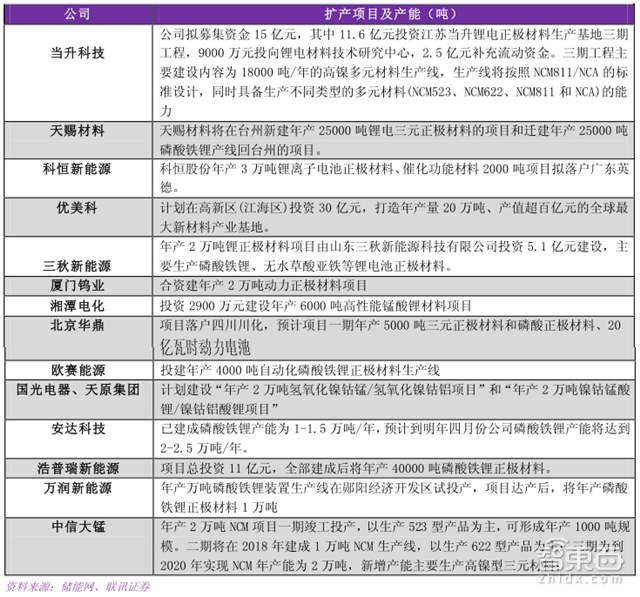

▲部分企业动力电池产能扩张规划

新格局初现

市场集中度提升

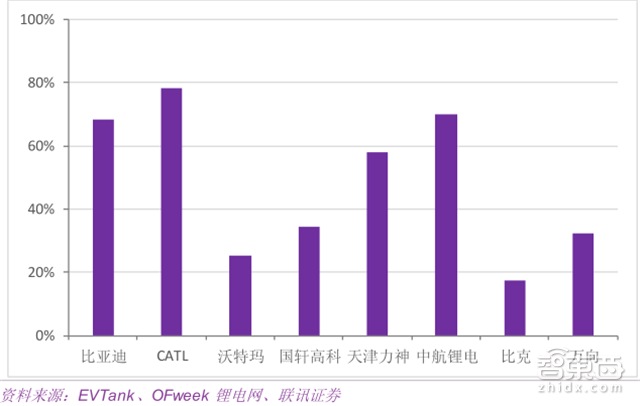

▲主要动力电池企业产能利用率

低端产能过剩,高端产能不足, 是我国目前动力电池市场的现状。

2016年动力电池出货量30.5GWh,小于2016年底厂商 101GWh 的产能规模,产能利用率 30%左右,但是对于锂电池行业第一梯队中的比亚迪、CATL的产能利用率分别高达69%、78%,要远高于行业平均水平,而部分产能规模偏小的锂电企业的产能利用率普遍未达到 20%。

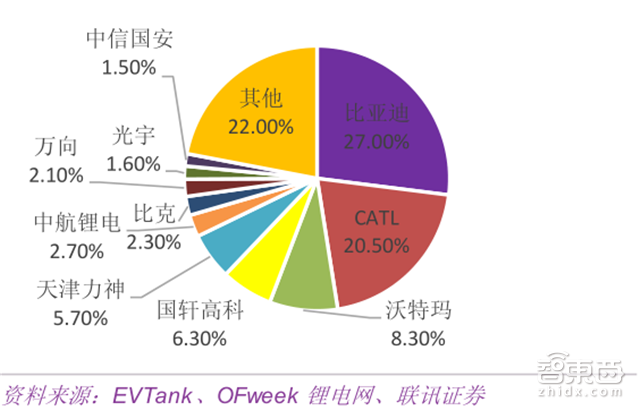

▲2016年动力电池企业出货量占比

从市场集中度来看,2016年前十家企业合计出货量达到 23.8Gwh,占全部出货量的比重高达 78%,前三家企业合计出货量达到 17.0Gwh,占全部出货量的比重达到 55.8%,前五家占比达到了 67.8%,较2015年的 59%,有所提升。

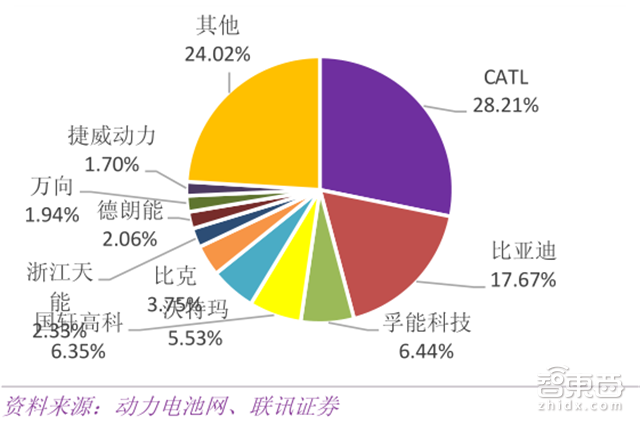

▲2017年1-8月动力电池企业出货量占比

进入2017年 ,强者恒强的趋势依然存在。从动力电池厂商的情况看,前两强CATL和比亚迪的领先优势有拉大的趋势,其中CATL前8个月累计装机3.27GWh,比亚迪2.05GWh ,二者合计市场份额45.88% ,比前7个月的41.12%有明显提高。

▲动力电池企业数量变化

可以说, 动力电池行业的市场集中度已经快速提升,行业整合趋势日益明显,未来中国锂动力电池市场将进一步向优势企业和龙头企业集中。

第一梯队动力电池厂商比亚迪和CATL凭借自己的技术、资金、客户等各方面的优势,逐渐成为市场上的主要力量。受新能源汽车补贴退坡和上游原材料涨价,动力电池企业“两头受压”,大企业可以规模生产以降成本,但一些小厂商的生存会变得举步维艰,第三梯度,甚至某些第二梯度的动力电池企业将被迫退出市场。

“三元化”趋势

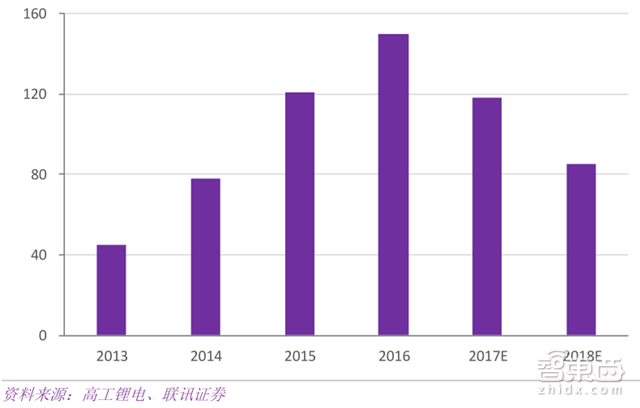

▲2017年正极材料企业纷纷进行产能扩张

从动力电池成本组成上来看, 正极材料的占比也是最大的,在整个动力电池成本占比超过了30%。

动力电池的正极材料有很多种,主要有钴酸锂、锰酸锂、镍酸锂、三元材料、磷酸铁锂等。动力电池的负极材料则分为碳材料和非碳材料两大类,市场亦在迅速扩大,碳纳米管和石墨烯成为新的负极材料候选。

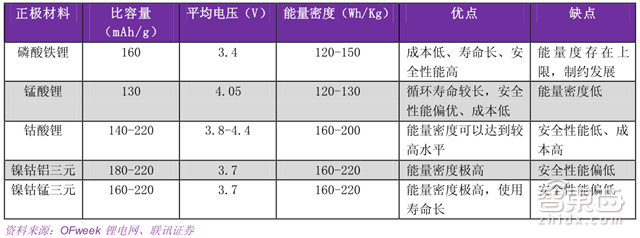

▲当下不同正极材料动力电池的性能比较

根据GGII的数据,2016年动力锂电正极材料产量中磷酸铁锂的产量(含企业自产)为 5.7 万吨,三元材料产量 5.43 万吨;但从2016年第四季度的产量来看,NCM已经超过LEP,2017 年上半年延续着这样的势头。随着对动力电池能量密度要求越来越高,磷酸铁锂未来难以达到要求,三元动力电池前景广阔,三元材料有望彻底爆发,迎来发展良机。

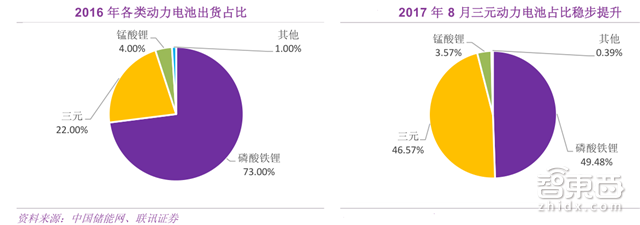

▲ 各类动力电池出货占比

三元正极材料有着更高的比容量和平均电压,能够进一步提高电池的能量密度,三元电池的能量密度超过 200Wh/kg,相对其他体系有较大优势,而且还有进一步提高的空间,而磷酸铁锂电池的能量密度仅有 120-150Wh/kg,进一步提高质量能量密度的空间不大;同时三元电池的成本、售价与磷酸铁锂电池基本相当,单从性价比分析,三元电池优势明显。

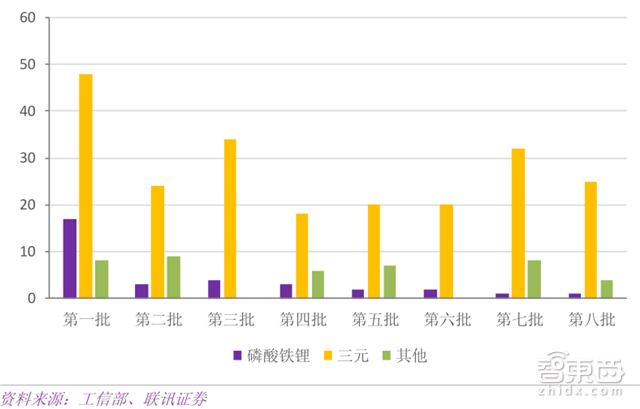

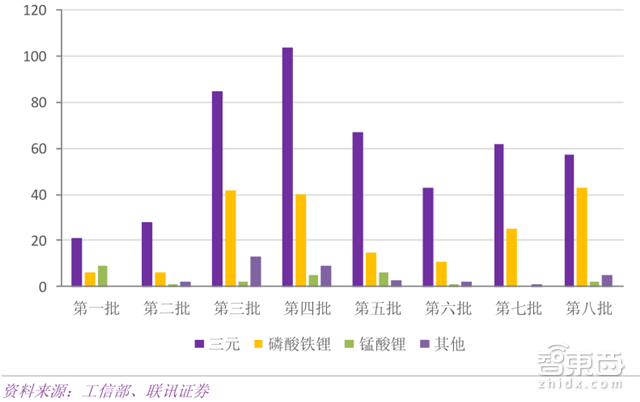

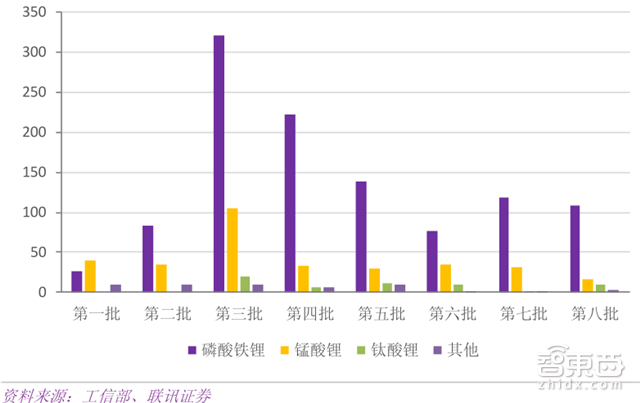

▲ 1-8批新能源汽车推荐名录乘用车三元锂电占比较高

▲ 1-8批新能源汽车推荐名录专用车三元锂电占比较高

▲ 1-8批新能源汽车推荐名录客用车磷酸铁锂占比较高

从推荐名录看,乘用车(未来新能源汽车市场主要增长点)和专用车三元锂电占比较高,有利于提高续航里程;由于客车对于电池安全性要求较为严格,磷酸铁锂电池在安全与循环性能的优势更为明显。总体而言, 随着技术发展, 新能源车电池体系的三元化趋势仍在继续。

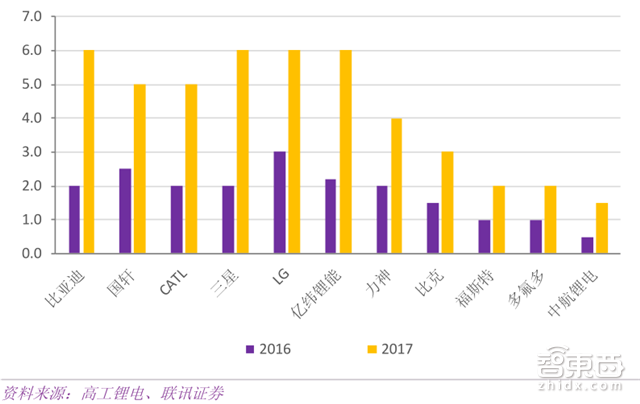

▲ 主要动力电池企业三元电池产能快速提升(GWh)

随着三元动力电池优势逐渐凸显,三元电池成为锂电企业战略布局的重要阵地,加上“三元电池解禁”以及陆续出台的高能密度动力电池政策要求也为三元技术电池发展起到推动作用,众多国内外锂电企业积极扩大三元电池项目建设,抢占市场份额。

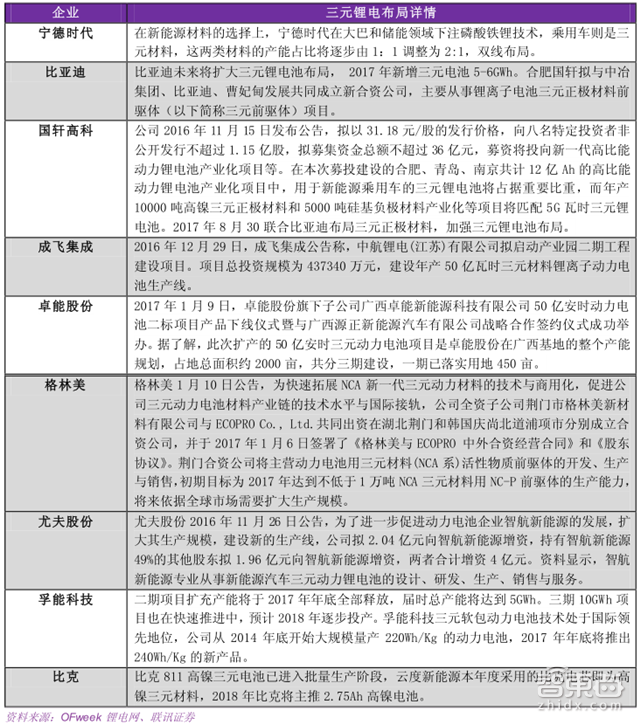

▲ 企业纷纷布局三元锂电

智东西认为,新能源汽车已经成为汽车产业发展的一大趋势,背后更是有着燃油车退市计划的政策支持。今年,各国汽车厂商纷纷发布新能源发展规划,科技公司支持的新造车势力也陆续推出概念产品,甚至量产车型。汽车新能源化的提速直接导致了动力电池产业的迅速扩张,而其对能量密度、性价比的要求,导致市场集中度进一步提高,尽管整体市场前景看好,部分二三梯队的电池企业或退局;与此同时,三元电池成为锂电企业战略布局的重要阵地。

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc214”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告