智东西(公众号:zhidxcom)

文|十四

不用多细心,你就能注意到,电子贸易的规模正以几何速度疯狂增长,数字贷款也渐渐崭露头角。诸如Square、PayPal等电子支付公司正站在变革传统信贷的风口,推动,乃至引领各类新、中、小企业的发展。

一场经融危机引发的“血案”

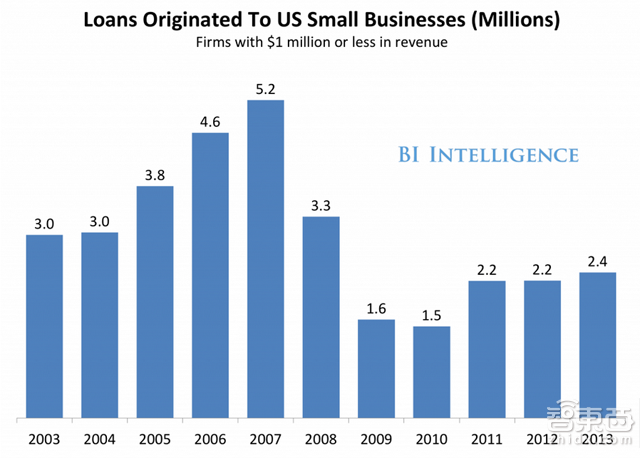

自2008年爆发金融危机以来,各大银行信贷评估日趋严苛。在2007到2013年间,银行年均借贷额减少了54%,每100万美刀贸易仅获240万美刀的贷款支持。

这导致传统信贷危机的发生:新、中、小企业(商户)贷款受阻,却又急需实时灵敏的信贷业务支持资金运转链,从而难以立足残酷竞争的环球经济。不过,对于电子支付公司来说,这却是巨大的业务拓展机遇。

电子支付,也就是由通信安全技术实现款项支付结转的一种支付方式。目前,比较成功的第三方支付平台包括易宝、支付宝、网银在线等。它们大多覆盖了网络支付及移动支付,主要通过收取账户费率实现盈利,并逐渐拓展小额贷款业务,支持新、中、小企业(商户)发展,利用资本优势收取固定费用。

数字贷款的时效性、便捷性和明确性,往往成为商家的优选。以Square的Capital项目和PayPal的Working Capital项目为例,它们为商户提供信贷支持,并根据其后的销售收益,收取固定比例的投资回报,操作流程类似拉式贸易;如果商家销售不理想的话,它们将收回贷款。

政府支持电子支付的态度明确

根据世界银行最近公布的《政府支付项目发展总则》报告,电子支付的安全、透明性最高可削减75%(巴西)行政项目成本费用。且支付体系便民、高效、易于管理。

此外,我国政府也在最新发布的意见文书中鼓励电子商务,支持金融服务,并指出电子商务发展多元化、多渠道投融资机制的需求,强调与传统产业相互融合的必要性。

电子支付的崛起可能正在严重影响着已有的传统贸易秩序,但同时也将增大交易频率,贡献交易手续费用和消费税,促进经济可持续发展。

传统信贷何去何从

金融机构与企业商家往往是共生关系,它们依赖于企业利润的回报,企业运转也依赖于金融机构的资本支持。传统贷款主要通过现金、支票、信用卡等,收费相对较低,但仍在流失大量商户。这主要是因为,银行机构的信贷业务链复杂,耗时长,流程死板,难以配合贸易周期资金运转需求。

因此,传统信贷应当丰富支付方式,推出便民快捷的服务平台,缩短信贷评估周期,提高借贷流程的实施效率。也就是说,与时俱进,开拓现代化眼光非常必要,而数字信贷评估体系或将成其“救世主”。

总结

电子支付的出现让我们不得不正视小规模消费交易的庞大利润市场,也由此明确了新、中、小企业(商户)对于产业链循环、可持续经济增长的重要性,而对此的资金支持、推动正是传统信贷目前所无法做到的。

不过,电子支付公司瞄准于新、中、小企业(商户)贷款的同时,银行机构也在渐渐采取相应调整,这将是场新兴VS传统的借贷业务争夺战。