智东西(公众号:zhidxcom)

编 | 十四

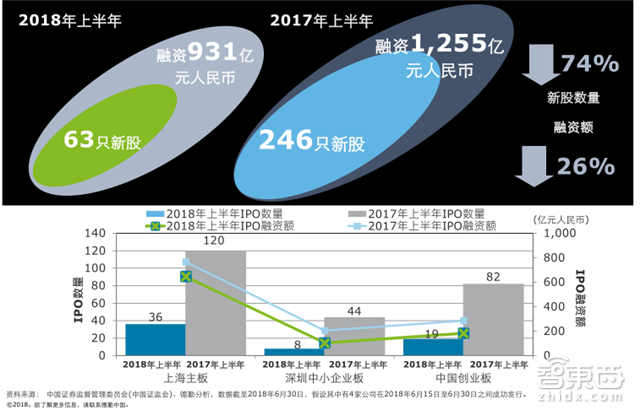

A股IPO巿场自2018年始,已经一直维持缓慢的势头。预计巿场于2018年6月30日时会以63只新股融资931亿元人民币总结(去年同期完成246只新股发行,融资1,255亿元人民币)。新股发行数量和融资金额分别均双告下跌74%和26%。

本期的智能内参,我们推荐来自德勤的IPO报告,回顾上半年两地新股市场,结合环球市场及宏观经济环境,展望下半年股市前景。如果想收藏本文的报告(德勤-中国内地及香港IPO市场2018年上半年回顾与前景展望),可以在智东西(公众号:zhidxcom)回复关键词“nc263”下载。

以下为智能内参整理呈现的干货:

上半年新股市场回顾

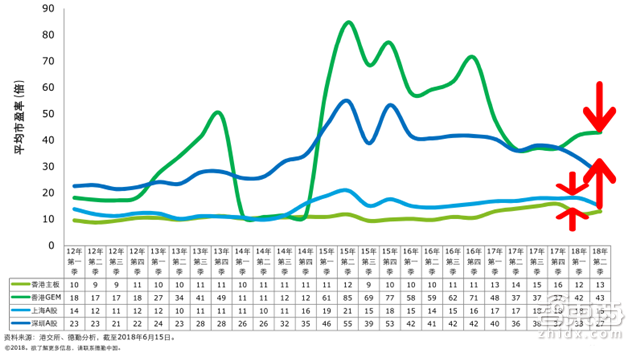

▲2018 年第二季香港与上海两地主板的平均估值差异又收再次收窄 ,但香港的回落至17年第一季度的水平,GEM与上季相若,深圳A股也调至接近14年第二季的倍数

▲今年上半年两地新股和资本巿场变化多样

香港:增量降额 重金融和地产

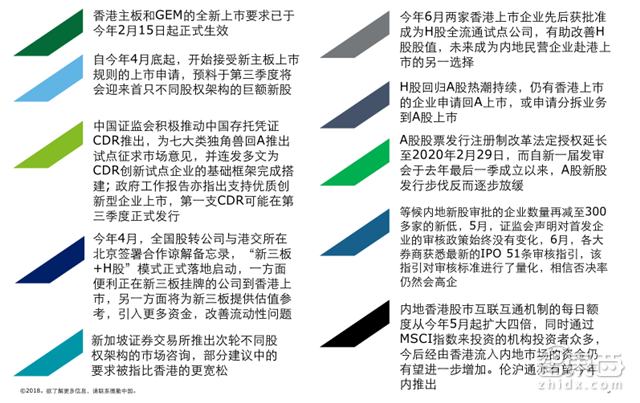

德勤欧振兴:2018年上半年香港新股巿场仍然活跃畅旺,主板和GEM上巿要求提升和美国缩表与中美贸易摩擦等事件仍然无损中小企业对上巿的强烈热忱。因此不论是2018年前六个月抑或是第二季的新股数字,两者均刷下新纪录。然而由于新股巿场以中小发行人为主导,导致平均融资规模也进一步缩小。

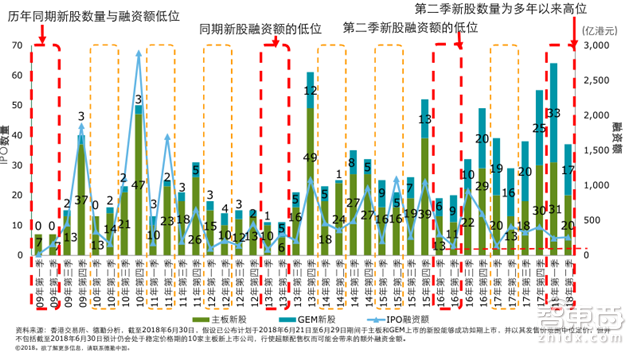

▲2018年上半年香港新股巿场以新股数量为亮点

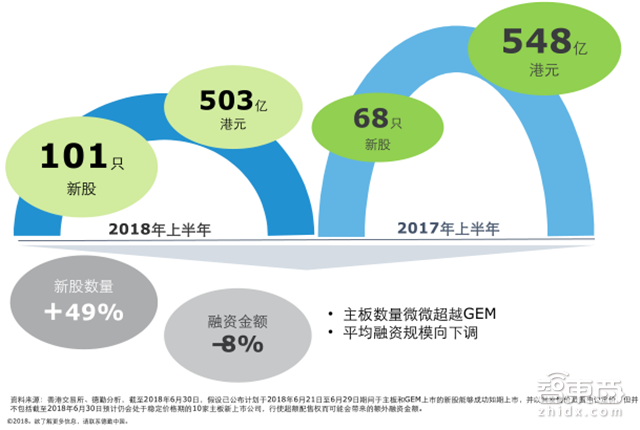

截至2018年6月30日,假设已公布计划于2018年6月21日至6月29日期间于主板和GEM上巿的新股能够成功如期上巿,并以其发售价范围中位定价,香港新股将达101只,比去年同期增加49%。

然而,由于新股巿场以中小发行人为主导,导致平均融资规模也进一步缩小。如不考虑30日前预计仍会处于稳定价格期的10家主板新上巿公司,行使超额配售权而可能会带来的额外融资金额,上半年香港新股融资将以503亿港元总结,比去年同期下降8%。

▲不论按今年上半年或第二季度计,今年新股数量都是多年来新高,但今年上半年的融资额则是自16年同期以来的低位

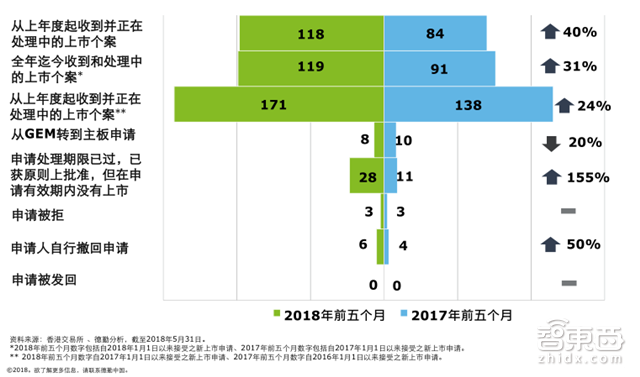

新股数量方面,从上市申请情况来看,今年前五个月年内所收到的上巿申请(118起),申请处理期限已过但又已获原则上批准上巿(28起),自行撤回申请的数量(6起)均有所上升。其中,已获原则上批准,但在申请有效期内没有上市的企业数量较去年同期增长155%。

▲2018年上半年香港上市申请状况概览

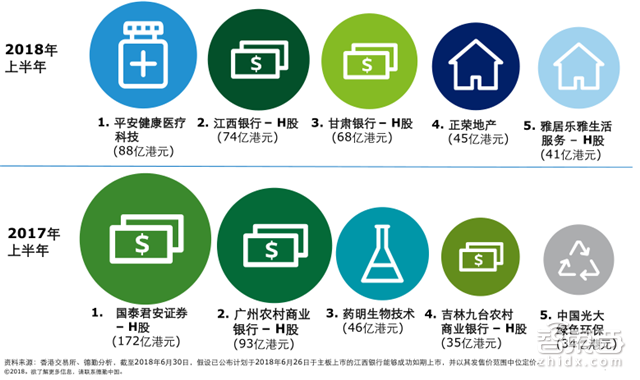

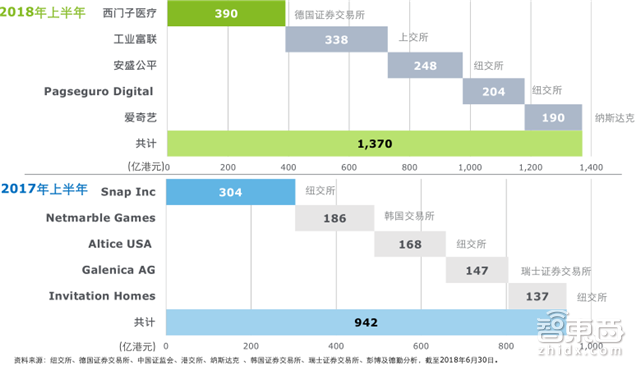

融资规模方面,今年主板平均融资规模下调2%至约8.1亿港元 ,GEM的稍由去年同期7,314万港元再下调至今年上半年的6,818万港;前五大新股融资共计316亿港元,新经济新股成为今年迄今全港最大型新股。

▲2018年上半年香港前五大新股融资规模概览

可以明显看到,前五大新股间融资规模差距较去年大幅减少,整体融资额比去年同期的379亿港元减少17%。

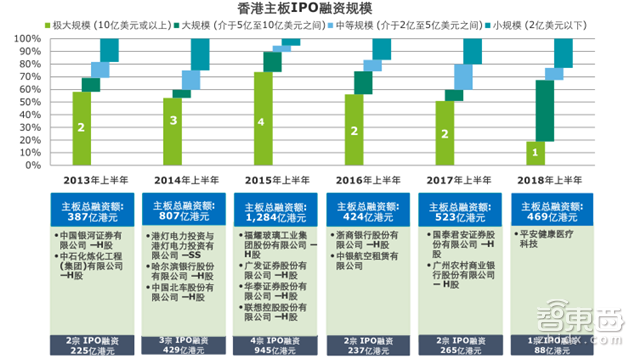

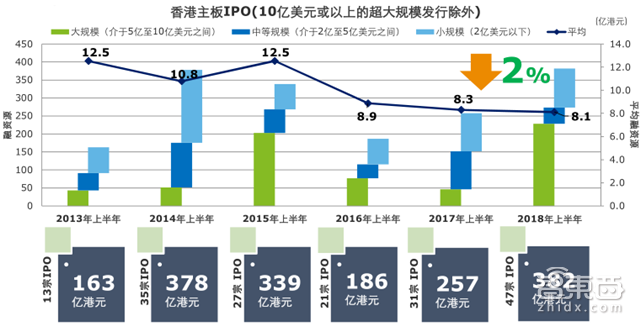

▲2018年上半年香港超大型新股数量和融资金额均为新低

事实上,今年超大型新股数量和融资金额均为新低(1 宗,88亿港元,仅占主板融资总额约19%),更多的超大型新股发行意味着更高的交易所席位;剖去10亿美元或以上的超大规模发行,融资额表现较去年同期的257亿港元(31宗)增至382亿港元(47宗)。

▲2018年上半年香港大中小规模新股数量和融资金额均有增加

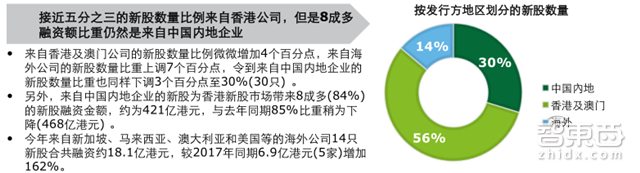

从发行方地区来看,今年香港新股数量以香港本土企业为主导(接近五分之三),Q1多只港 人熟悉的品牌上巿,造就认购新股热潮;来自海外公司(新加坡、马来西亚、澳大利亚和美国等)的新股数量比重上调7个百分点(14只新股合共融资约18.1亿港元,较去年同期增加162%);但8成多融资额比重仍然是来自中国内地企业。

▲2018年上半年港股市场按发行方地区划分的新股数量

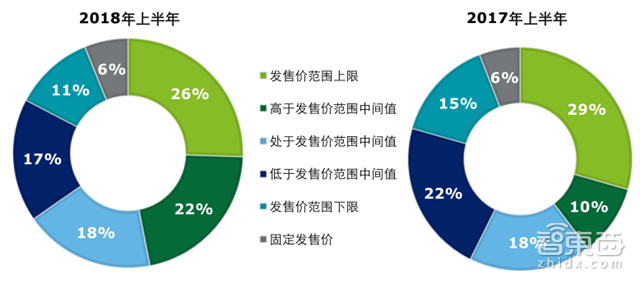

从新股发售价格来看,发售价定于发售价范围上限的IPO比重减少3个百分点,而高于中间值增加12个百分点。

▲2018年上半年香港新股发售价格

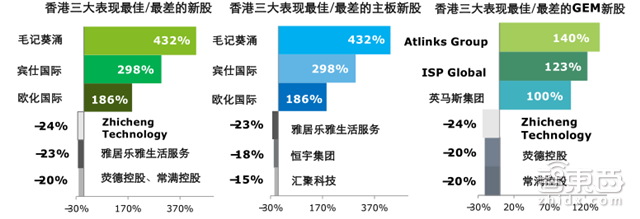

市场反应来看,今年上半年100%的IPO获得超额认购(去年同期为98%),其中67%获得超额认购20倍以上 (去年同期为39%);以超额认购倍数计,市场表现最佳的是毛记葵涌(6,289倍),去年同期最佳为亿仕登(1,892倍)。

▲2018年上半年前五大超额认购IPO

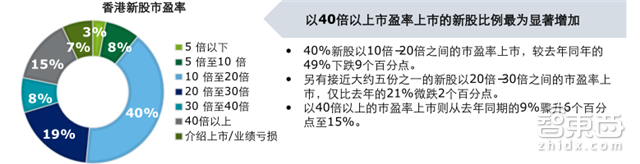

从市盈率来看,40%新股以10倍-20倍之间的巿盈率上巿,另有接近大约五份之一的新股以20倍-30倍之间的市盈率上巿;以40倍以上发行市盈率的新股比例上市的新股数量明显增加,从去年同期的9%骤升至15%。

▲2018年上半年港股市场按市盈率划分的新股数量

首天回报率来看,香港新股的整体首天回报率大约为+23%:主板新股表现出色,平均首日回报率为+32%(去年为+16%);而由于去年同期GEM新股仍然以全配售形式上巿,因此当时多只新股首天表现都异常出色,故今年进行公开发售的GEM新股表现(平均首日回报率仅为+14%,仅记公开招股则为+7%)均未能与去年同期(+24%)相比拟。

▲2018年上半年香港新股首天回报率

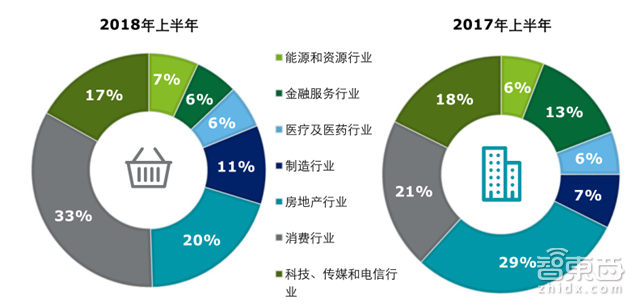

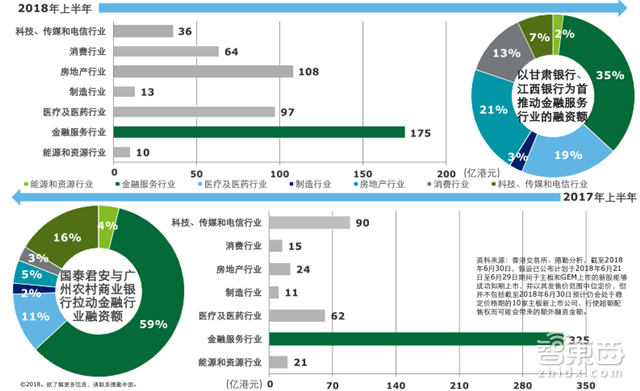

从新股类型来看,数量方面消费行业是重中之重,比重增加12个百分达33%,其次是房地产行业(20%)和TMT(17%);融资额方面,以甘肃银行、江西银行为首推动金融服务行业的融资额至175亿美元,金融行业再次领导群雄,其次是房地产行业(108亿港元)。

▲2018年上半年香港新股数量行业分析

▲2018年上半年香港新股融资额行业分析

内地:减速发行求质减量 重科技与制造

德勤吴晓辉:创新企业境内发行股票或中国存托凭证(CDR)实施颁布,以及近日更趋从严的上巿申请审核指引出台,将会使得A股巿场从高度密集发行新股转型成为以质量为先的巿场。与2017年全年相比,2018年前六个月,更多申请个案被否决,而获得通过的家数也减少了。中长远来说,这将可能令到资本巿场在更多备受瞩目和有质量的发行人支持下更趋稳定。

▲2018年上半年中国内地新股发行数量大幅下降,平均融资额有明显上升

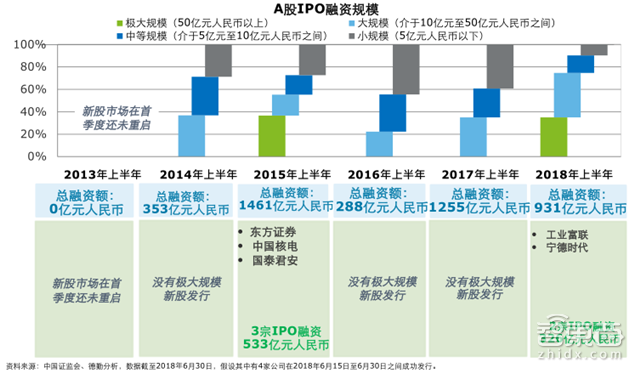

根据中国证券监督管理委员会(中国证监会)数据,截至2018年6月30日,假设其中有4家公司在2018年6月15日至6月30日之间成功发行,今年上半年总计63只新股在内地发行,以931亿人民币总结(去年同期为246只,1255亿人民币)。

▲中国内地A股IPO融资规模

从融资规模来看,今年上半年平均融资额明显上升,有两笔极大规模的新股发行(工业富联/富士康和宁德时代),总融资额为326亿元人民币,前5大宗IPO共计融资458亿元人民币,小规模融资(5亿元人民币以下)比例明显下降;但由于发行总数下降较多, 因此总融资额较去年同期有所下降。

▲2018年上半年中国内地前5大宗IPO融资规模

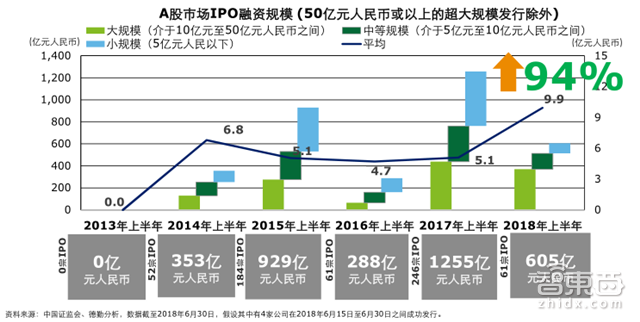

具体来看,主板、中小企业板以及创业板的平均融资规模均较去年有所增加;其中主板的平均融资规模为17.9亿元人民币,上年同期为6.4亿元人民币;中小企业板和创业板分别为13.0亿元人民币和9.6亿元人民币,上年同期分别为3.5亿元人民币和4.7亿元人民币。

▲2018年上半年中国内地IPO融资规模 (50亿元人民币或以上的超大规模发行除外)

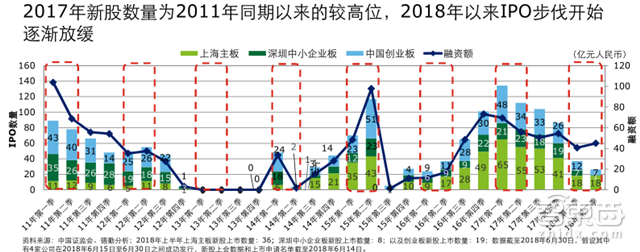

今年上半年, 加上待表决、暂缓表决、取消审核等情况,发审会通过率仅为52%,去年全年通过率在八成左右。

截至2018年6月14日,申请在上海主板、深圳中小企业板及中国创业板上市的公司共达307家,其中,7宗中止审查;107只新股上会,其中56只已审核通过,26宗已通过发审会,8只取消审核,42只上会未通过(否决率为39%,去年全年否决率为18%),1只暂缓表决。

▲2018年上半年中国内地新股发行速度明显放缓

▲2018年上半年中国內地IPO申请被否及撤回概况

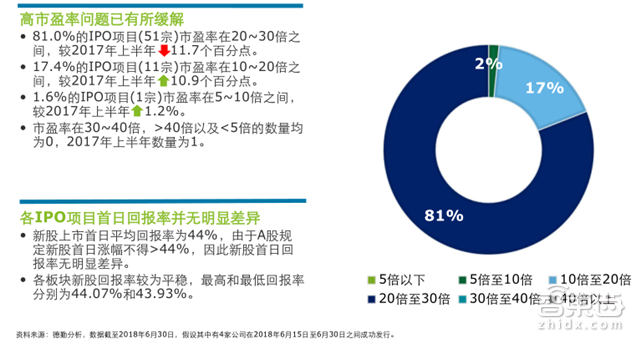

从市盈率来看,今年上半年高市盈率问题已有所缓解,市盈率在30~40倍,>40倍以及<5倍的数量均为0;各IPO项目首日回报率为44%,由于A股规定新股首日涨幅不得>44%,与去年同期并无明显差异。

▲2018年上半年中国内地新股上市首日市盈率及平均回报率

从市场反应来看,2018年上半年中国內地新股认购分析继续保持较高的超额认购倍数:100%IPO获得超额认购(去年同期亦为100%),其中100%获得100倍以上的超额认购(去年同期亦为100%);以超额认购倍数计,表现最佳IPO为百华悦邦(7,813倍),去年同期最佳为三超新材(8,621倍)。

▲2018年上半年中国内地前五大超额认购IPO

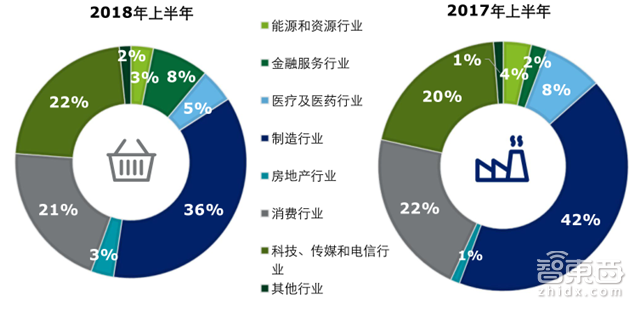

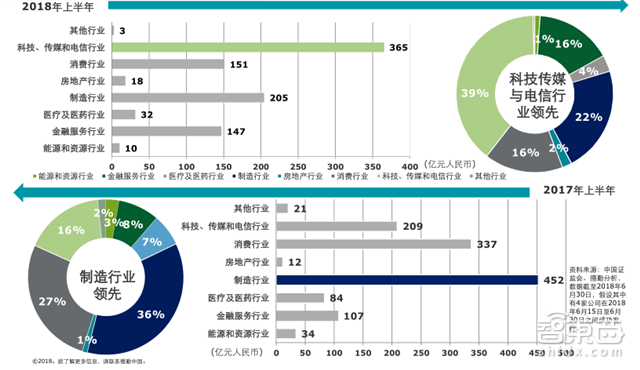

从新股类型来看,数量方面,制造行业比例下降至36%,消费行业及TMT行业比例上升;融资额方面,科技传媒与电信行业的融资金额以365亿人民币领先,其次是去年领先的制造行业(205亿人民币)。

▲2018年上半年内地新股数量行业分析

▲2018年上半年内地新股融资额行业分析

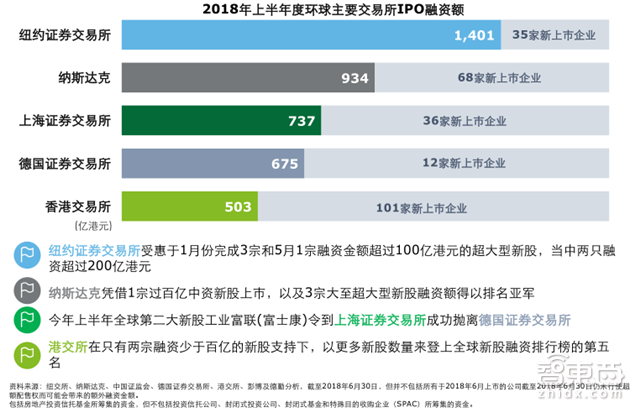

环球:纽交所无敌 上交所第三

如前所述,超大型新股指向了证交所的江湖地位。凭着4宗超大型新股(融资金额超过100亿港元),纽约证券交易稳坐第一把交椅,有35家新上巿企业,融资额1401亿港元,其次是纳斯达克(68家,934亿港元);上海证券交易所凭着上半年全球第二大新股工业富联(富士康)成功抛离德国证券交易所,突显了中资独角兽在环球资本巿场的崛起和所担当的重要角色。

▲2018年上半年度环球主要交易所IPO融资额

▲2018年上半年度环球前五大新股融资金额

下半年前景展望

在新上巿制度和巿场热烈期盼大力提振下,包括来自部分知名的中资独角兽在内的新经济公司将会自今年7月起陆续登陆资本市场,或会有助提升上海和香港证券交易所于2018年年底时在全球新股融资排行榜的位置。

然而,这些引人注目新股的上巿窗口和规模将基于一个较为稳定的资本巿场,但预料美元强势、中美贸易关系转趋紧张、中国经济转弱,以及欧元区可能出现灰犀牛等问题将在下半年令巿场持续受压。

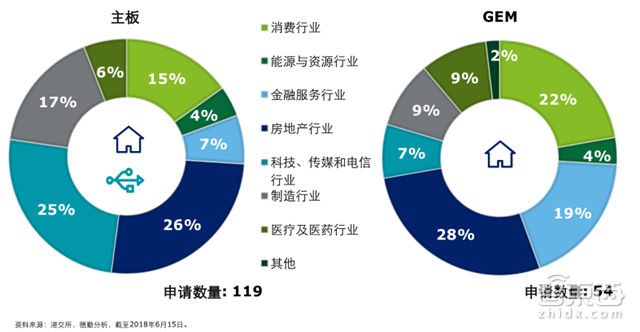

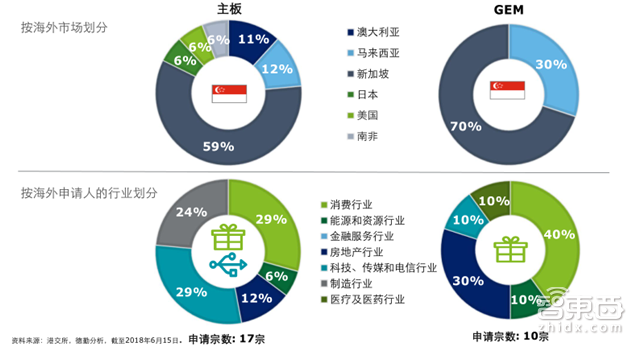

香港:房地产雄踞GEM

▲2018年上半年香港上巿活跃申请个案数量行业分析

▲2018年上半年香港上巿活跃申请个案数量海外申请人分析

今年上半年,GEM的上巿申请数量回落,房地产和TMT行业在主板占主导,而GEM的申请宗数以房地产行业雄踞;海外市场和申请人来看,新加坡主导海外公司来港的上巿申请,而来自消费和TMT行业企业在主板上巿申请上占据优势,GEM则只以消费行业为主。

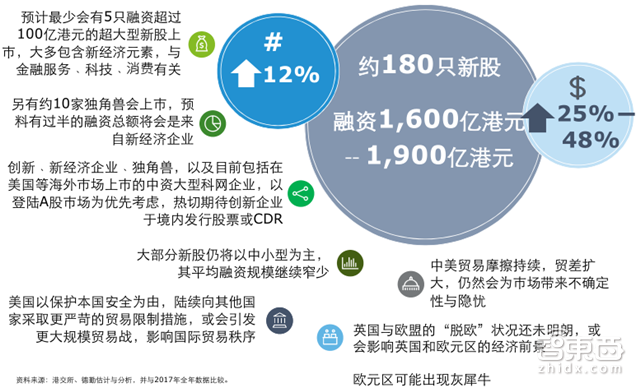

▲2018年下半年香港上巿五大预测

受惠于新上巿规则和“新三板+H 股”,预料今年下半年香港新股巿场半年香港新股巿场将迎来更多不同类型的新经济、创新概念新股和小H股。

▲2018年全年香港新股巿场预测维持不变

预计下半年最少5只每只融资最少100亿港元的新股,以新经济模形运作并与金融服务、科技和消费行业相关的企业登场,另会迎来约10家独角兽上巿。

其他亮点包括以上巿新规申请上巿的中国及国际生物技公司、教育机构和金融服务公司。但是,由于申请上巿名单显示以中小型申请人为主,因此德勤维持其预测,2018年全年香港将会有大约180只新股融资1,600-1,900亿港元。

内地:四新的抬头与中概股的回归

▲即将上市项目之行业分布(按企业数量计)

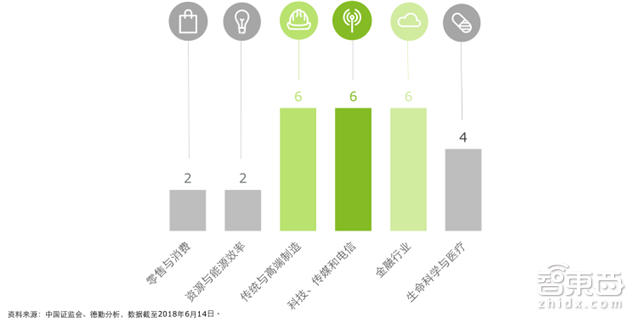

截至2018 年6月14日,中国内地已经过会但尚未发行的企业共计有26家。传统与高端制造行业(23%)、金融行业(23%)以及TMT行业(23%)占比最大。

▲2018年下半年中国内地新股市场亮点

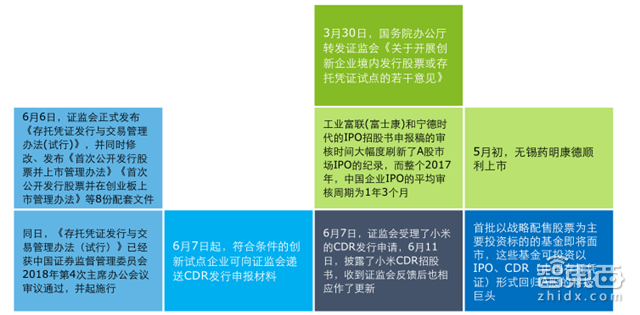

下半年,在新上巿制度和巿场热烈期盼大力提振下,预计内地将迎来新经济企业上市和海外上市的中国企业的回归浪潮。但由于可以满足发行股票或CDR要求的创新企业数量有限,而上巿审核继续从严,预计A股IPO发行会有所放缓。

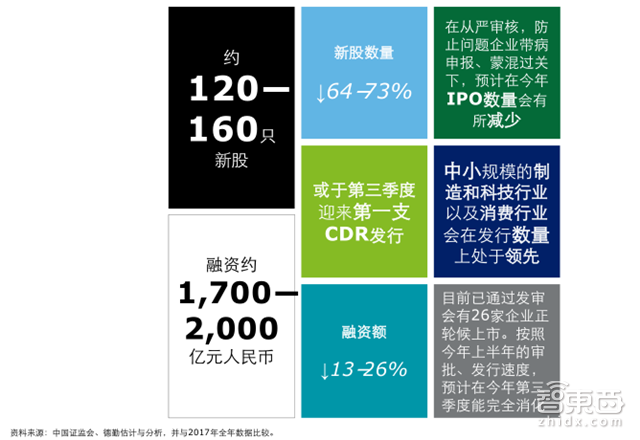

▲2018年全年内地A股IPO发行会有所放缓

德勤预计,2018年下半年,内地新股发行活动将会与上半年相若。全年大约会有120-160家企业上巿融资1,700-2,000亿元人民币。大量中小型制造、科技和消费企业在申请上巿队伍当中,这意味着今年余下时间,A股巿场的新股发行数量将会以此三类行业企业为重。

德勤吴晓辉:中国资本巿场进一步开放予环球投资者,包括扩大内地和香港互联互通每日额度、A股被纳入MSCI,以及快将开通的“沪伦通”意味着,较长期来说,A股的估值将会与其他同类型股票逐渐看齐,而A股巿场的走势也会变得对国际事件更趋敏感。

智东西认为,随着我国资本市场的进一步开放以及各类新政的审慎加速推进,我国证券交易所对新经济企业和海外上市的本土企业的吸引力正在稳健增长,但需注意期间全球化与去全球化的角力。

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc263”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告