车东西(公众号:chedongxi)

文 | Origin

一场动力电池东方势力的西进运动,伴随着西方电池的联手反击,正在打响。

一、中日韩动力电池占领欧洲

这两天,欧洲的日内瓦车展正火热。本届车展上,大量纯电动车出现,包括奥迪的e-tron,奔驰的EQC等等。

作为汽车产业的传统强势地区,欧洲诸多车企的电动化转型,自然会带来动力电池这一核心部件的需求爆发。而产业上游的动力电池公司早已嗅到商机,越来越多的动力电池巨头选择在欧洲本地设置电芯工厂,并一再追加投资,扩大建设规模。

1、中日韩企业欧洲圈地 动力电池规划产能或超200GWh

日前,宁德时代宣布,将在德国图林根州的动力电池电芯工厂规划产能提升至100GWh,届时它将远远超过特斯拉的Gigafactory计划扩张的35GWh年产能,成为全球最大的动力电池工厂。

在去年中德一揽子汽车产业合作协议达成后,宁德时代便宣布了在德国的建厂计划,当时的规划年产能还只是14 GWh。然而半年不到,规划产能已经提升7倍。

其实,宁德时代已经算是动力电池欧洲淘金者的后来者。

早在2015年,韩国的LG化学,就开始在波兰建设电芯工厂,项目投资4000亿韩元(当时约合3.36亿美元),年产能满足5万台电动汽车的需求。当时欧洲市场上的电动车并不算多,而LG拿下了雷诺和沃尔沃的订单。

2017年,LG明确表示将把波兰工厂打造为欧洲最大的动力电池工厂,工厂总投资达到16.53亿美元。

而在去年底,当宁德时代宣布将在德国建厂后,LG再度向波兰工厂追加5亿欧元(当时约合5.565亿美元)投资,准备将工厂年产能提升至70GWh。

当时这一消息也吸引了不少注意,但很快被后来居上的宁德时代用更大的数字比了下去。

比LG稍晚一些,三星SDI也在2016年宣布了在欧洲建设动力电池工厂的计划,地点选在了匈牙利,投资3.58亿美元。这一建厂举动的背景是,三星当时已经拿到了宝马i3和菲亚特某纯电车型的订单,同时有望与其他车企达成合作。

i3动力电池模组 三星SDI提供

2018年第二季度时,三星的这家电芯工厂已经投产,年产能5GWh。同时这家工厂还会新设产线,为三星的新客户——捷豹路虎提供动力电池。

另一家韩国电池巨头SKI,也在2017年底宣布了8000亿韩元(当时约合7.34亿美元)的欧洲电芯工厂计划,选址同样在匈牙利,规划产能7Gwh。今年,SKI宣布将在匈牙利兴建动力电池第二工厂,规划产能7.5GWh,2022年完工。

短短半年内,来自中国、韩国的4家动力电池大厂们在欧洲纷纷扩产,至2025年他们在欧洲能够实现的动力电池总年产能很可能突破200GWh。

即便竞争已经如此激烈,来自中国的比亚迪、力神,以及日本的汤浅等,仍在欧洲进行考察、试图争取车企的项目,从而在欧洲设厂。

不过,为何中日韩的电池厂家不在各自的国家生产,或者将生产统一放在成本较低的中国,而一定要在欧洲当地设厂、扩产能呢?

原因有两个:

第一,需要本地生产降低成本

对生产成本高度敏感的汽车产业,高度依赖产业聚集的方式来降低成本。传统上,一国的大型车企大都是在和本国的零部件供应商玩,比如德国是大众、奔驰、宝马对应博世、大陆、采埃孚;法国是PSA对应佛吉亚;意大利是FCA对应玛涅蒂·马瑞利。

毫无疑问,电动汽车时代,车企与供应商之间的国别联系虽然被打破,但仍然需要地理上的产业聚集来帮助电池降本。东亚的企业将电池工厂设在欧洲,一方面可以降低长途运输的高昂费用,另外一方面则可以免除关税影响。此外在本地设厂也有利于快速响应车企新的产品需求。

第二,2018年,以德系车企为主,欧洲汽车产业释拿出了实质性的电动化转型动作,电动车市场规模扩大信号明显。

奔驰推出EQC;宝马iX3(iNEXT);大众奥迪E-tron已发布,MEB平台纯电车型随后将至。2018年,欧洲的纯电动车总销量约为26万台,2019年其本土车型全面铺开,意味着巨大的动力电池需求。

在两大因素的驱使下,来自东亚的动力电池势力“攻占”欧洲,四处圈地。而此时欧洲汽车产业界,此时找不到一家可以和东方力量抗衡的本土动力电池企业。

在欧洲的汽车产业发展史上,出现了罕见的核心部件被东方力量逆向输出的情况。

二、欧洲组团抵抗中日韩 防光伏旧事重演

东方动力电池巨头在欧洲本土大兴土木,引起了德国、法国两国元首的重视乃至警惕。

德国总理默克尔很早就说了这样一番话——“动力电池是电动汽车增值链的重要组成部分。目前亚洲动力电池厂商已居于领先地位。如果欧洲缺乏本土电池产业,它在未来汽车工业的增值链上所占份额将会很小。”

去年,法国总统马克龙也发出了警告——“作为法国总统,我十分不乐意见到我国生产的电动汽车的电池全部来源于亚洲。为了保证法国电动汽车公司的控制权和独立性,我觉得法国也好,欧洲也罢,长远来看汽车工业不应该完全依赖非欧洲地区的供应商。”

德法两位国家元首的担心不是多余的。

在纯电动汽车上,动力电池的成本占到整车成本的20%-25%,是整车零部件支出的大头。有研究显示,到2025年欧洲动力电池全产业链的产值将达到2500亿欧元。如果这些产值的大头全由中日韩的公司拿走,对欧洲的汽车工业无疑会造成重创。

换位思考一下,欧洲如今的境遇,颇有点像中国汽车工业十余年前缺乏自主动力总成的情形。

在德法两国元首发出呼吁之前 ,欧洲产业界就有人站了出来。2017年,欧委会起头,倡议建立一个覆盖所有成员国的动力电池联盟,当时宝马、戴姆勒等重要企业都收到了邀请。

去年,德国与波兰率先建立起了正式的联盟关系,两国联合开发动力电池技术。

另一头,一家瑞典公司Northvolt在2018年拉来了瑞典与德国的电力电气巨头ABB、西门子的小额投资(分别为1000万欧元)和生产设备支持,欲在2023年建成一个年产能32GWh的动力电池工厂,项目总投资将达40亿欧元。

今年1月14日,矿业公司Blackstone Resources AG(以下简称“Blackstone”)宣布,将投资2亿欧元(约合15.41亿元人民币)在德国图林根州建设一座大型动力电池工厂,首期年产能1亿支电芯。

2月,德国北威州政府又宣布,计划在该州建立德国第一家本土品牌电动车电池工厂,初期产能1GWh, 日后逐渐升级至8GWh,项目总投资约12亿欧元(约合91亿元人民币)。据德国《商报》报道,宝马、大众、博世等企业都有意参与该项目。

很明显,这半年来欧洲要建立“欧洲自主动力电池产业”的呼声越来越响,实质动作越来越多,俨然掀起了一场“欧洲动力电池产业自主化运动”。

某种程度上,这是欧洲产业界的应激反应。在涉及能源的国际产业竞争中,欧洲曾经有一例惨痛的教训。

21世纪初,在能源清洁化的趋势下,欧洲大力发展光伏产业,辅以高额补贴,很快成为全球的光伏技术和市场中心,德国成为光伏产业第一大国。

随后,光伏技术输出到中国。在中国政府的大力支持下, 国内立马迎来了光伏产业的井喷,将光伏产品做成了白菜价输出到欧洲市场。在惨烈的价格战下,欧洲的光伏企业招架不住,迅速丢失市场份额。

欧洲光伏产业曾被中国击溃

在欧债危机和中国企业竞争的双重压力下,曾经辉煌的欧洲光伏企业开始走上了破产之路。即使欧盟在2012年祭出了双反(反倾销、反补贴),也没能保住光伏产业。到2017年,欧洲最大的也是硕果仅存的光伏企业Solarworld也宣告破产。

这是欧洲能源产业第一次领教东方力量。

现在,轮到了欧洲汽车产业“受苦”。而相比光伏来说,动力电池产业的链条更长,预期产值也大得多——200亿欧元对2500亿欧元。

从另外一方面来说,动力电池+电机是电动汽车的核心零部件,地位相当于燃油车中的动力总成,如果将这一部分拱手让人,无疑是将一个庞大产业的命脉被他人掌握。

失掉这一块关键产业过后,欧洲汽车产业将丢掉电动汽车时代的“汽车零部件明珠”。这种国内汽车人头疼多年的问题,现在也成为了欧洲汽车产业的心腹大患。

面对这种威胁,自身制造规模不怎么样的欧洲动力电池企业,紧急抱团“对抗”东方力量的操作,也就可以理解了。

三、欧洲动力电池已落后 难撼中日韩

中日韩动力电池巨头征战欧洲,欧洲本土企业云集响应“抵抗”的戏码甚是精彩。但从现实的情况来看,欧洲要在现有的动力电池制造上培植起本土势力,有不小的难度。

主要有3个原因:

1、为时已晚 产业后发劣势已形成

从根源上说,汽车动力电池产业是在消费锂电的基础上升级而来的。

东亚在90年代就开启了锂电产业化之路,其中日本先发,韩国随后,中国在21世纪初锂电产业起步。在消费电子近二十年全球爆发的背景下,在东亚三国,锂电形成了高度的产业聚集,制造集中,研发力量富集,产业链完整。这些都被中日韩的动力电池厂商转化为了技术专利优势和生产成本优势。

ATL手机软包电池

而欧洲历史上缺乏成规模的消费锂电,没有坚实的产业基础,自然也没有生长出自己的动力电池技术体系、产业链,但如今却要直接发展难度更高的动力电池——这好比从来没参加过考试,现在却要直接挑战高考。

如今欧洲的动力电池产业才刚刚起步,动力电池的全球竞争却已进入白热化阶段,欧洲丢掉了产业发展的黄金时间,后发劣势已经形成。

缺乏基础的欧洲要在高烈度的竞争态势下,短时间搭建起一套动力电池的产业体系,无异凌空驾高楼。

2、群龙无首,缺乏领军企业与东方巨头竞争

动力电池有两大特征——资金密集, 规模效应显著。尤其是产业已经走向了国际竞争阶段,意味着只有巨型企业才有上牌桌的资格。

而中日韩三国凭借先发优势,培植起了各自的消费锂电巨头,积累了丰富的基础技术、产品经验、研发团队。宁德时代、LG、三星,无一不是在成长为消费锂电巨头基础之上,才敢涉足风险更大、投入成倍增长的动力电池业务,并且在动力电池领域也是经过了多年历练,才打下了各自的江湖地位。

要与这些巨头抢食,只能指望同等规模的产业相关欧洲企业出马。

然而,欧洲企业来出头的Northvolt(瑞典),是一家2016年才成立的初创公司;Blackstone resource AG,则是从矿业公司跨界而来。

那些被人熟知的欧洲大公司们,大多都“怂了”。

比如,欧洲在电这个领域建树最深的电力电气巨头——西门子、ABB、阿尔斯通等,没有一家亲自上场建设自己的动力电池工厂——这些企业的业务大头在电力传输、高端电力设备上,在锂电中没有什么存在感,不想自讨没趣。

但西门子与ABB,通过投资NorthVolt、为其提供智能生产装备的方式,间接参与了“欧洲动力电池自主化”。

而曾经与三星成立动力电池合资公司的博世,则在中日韩动力电池巨头打到老家的紧要关头,选择了战略性放弃动力电池生产业务。

2018年3月,博世表示将不再考虑自行生产动力电池电芯。

博世给出的理由颇具代表性:市场上,中日韩动力电池巨头已经占据了绝大多数份额,虎口夺食难度太大;收入上,电池生产利润太低,不如加码移动出行等附加值更高的新业务。

博世的举动是趋利避害的理性选择,但也意味着,最有希望建立欧洲动力电池本土势力的巨头,选择了退场。

如今,在欧洲动力电池自主化运动中最活跃的大型企业,属计划建设10个电池工厂的戴姆勒。但戴姆勒规划的工厂大多是供应商的工厂或者进行电池模组组装的工厂,严格来说电芯不是由戴姆勒自己供应,戴姆勒与SKI以及孚能等公司还有数百亿欧元的电池订单,供货计划一直持续到2030年。

3、欧洲电池联盟并非铁板一块

除了后发劣势积累,缺乏大企业领头,参与“欧洲电池自主化运动”的各方力量,成分比中日韩的电池企业复杂得多,各有各的利益诉求,其中不少还有强竞争关系。

虽然传统上欧洲汽车市场被看作一个统一市场,但德、法两个汽车大国的产业竞争一直没有停过,双方的关系一直是竞争大于合作。

德国2017年在组建动力电池联盟的时候,将法国排除在外。法国去年呼吁建立动力电池联盟,尽快开建本土工厂的时候,也没几家关键的德国公司出来响应。

这样的行为,很可能造成欧洲两个主要电动车市场和供应体系的割裂,这显然不利于一个欧洲动力电池巨头诞生。

联盟内的企业各有各的利益诉求,集资造电池的模式容易“扯皮”,合作反而有可能造成效率低下。

种种不利因素影响,如今的欧洲很难建立起与东亚力量抗衡的动力电池产业。在未来5年乃至十年内,欧洲电动车依赖中日韩动力电池企业提供的电芯的局面,将很难扭转。

不过,有百年历史的欧洲汽车工业也是在与日本、美国等汽车强国的竞争中杀出来的,不可能任由别国控制动力电池这一核心零部件。只不过,现在东亚的动力电池产业实在太过强大,他们选择了避其锋芒,将夺回控制权的希望,放在了下一代动力电池技术上。

四、押注固态电池 上演西方版换道超车?

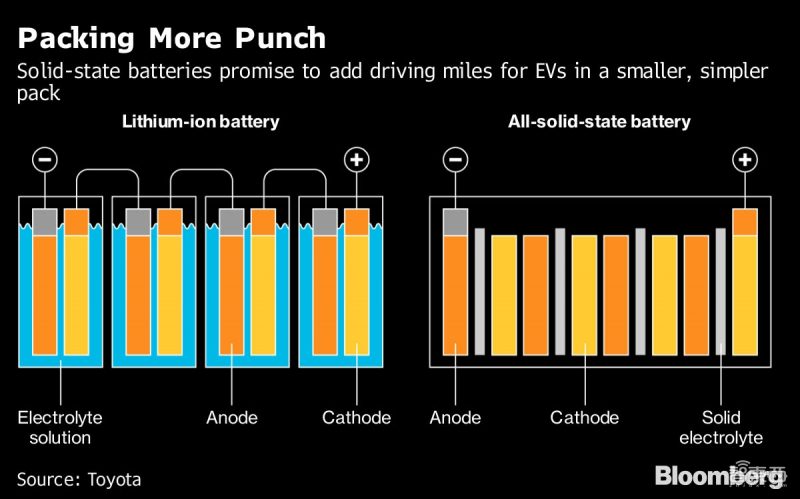

现有的动力电池技术在技术原理上仍然相当传统,需要大量的电解液作为电子在正负极之间流动的介质。

而电解液占用体积大、容易氧化产气,不仅拉低了电池的能量密度,同时还影响了动力电池的安全性。

而固态电池将采用固态电解质,能够克服这两大问题,被认为是下一代电池技术。产业界目前的共识是,动力电池的能量密度要突破300Wh/kg,要采用固态电池技术才能实现。

固态电池结构,图自彭博

大力布局这一前瞻技术,成了欧洲在动力电池上扳回一城的重要路线。

饱尝动力电池供应被支配之苦的欧洲车企们,对固态电池尤为热衷。

大众对固态电池的出手颇早。2014年,大众便收购了固态电池初创公司QantumScape 5%的股权。去年,大众又向这家企业追加了1亿美元投资,成为其大股东,因为后者的固态电池技术,可以让大众纯电版高尔夫的续航从300公里提升到750公里。

大众纯电版高尔夫

而在这笔追加投资之后,大众还宣布,将在2025年之前建设固态电池产线,自行生产电池。

大众之外,2017年12月,宝马投资固态电池初创公司Solid Power,并与后者签下了合作协议,研发下一代固态动力电池。

这家公司吸引宝马投资的技术亮点在于,他们可以帮助电芯的能量密度“提升2-3倍”。

而在2018年的底特律车展上,戴姆勒研发总监康松林(今年5月将正式接任蔡澈成为戴姆勒CEO)在接受采访时也证实,戴姆勒正在与一些初创公司一起研发固态电池。而与戴姆勒合作的初创公司,就包括宝马投资的Solid Power。

除了Solid Power,戴姆勒还在2017年向一家以色列初创公司StoreDot进行了投资,当时StoreDot获得的投资为6000万美元,而戴姆勒是领投者。

StoreDot采用了移除有机电解液的技术路线,让其动力电池拥有超高的耐热性和强大的快充性能,能让电动车在5分钟内充满300英里的续航。

奔驰与宝马为固体动力电池设置的应用节点,也是在2025年。

法国的雷诺也同日产、三菱组建了专门的投资基金,其第一笔投资便投向了固态电池初创公司IonicMaterials。

欧洲的每一家车企,基本都通过投资的方式,在固态动力电池研发上扶持了自家的势力。传统零部件供应商也不例外——2015年,博世就收购了固态电池初创公司Seeo(但在2018年时选择出售),大陆也有其固态电池研发计划。

法国的能源公司SAFT,也已经联合德国的西门子、索尔维等公司,于2018年2月成立了一个联盟共同研发固态电池。

与中日韩更多将固态电池的研发交给既有的电池公司不同,欧洲对固态电池技术的追逐可以说是“全民投入”、全产业上场。这种绕过现有主流技术,大力投入新技术方向研发的情形,很自然地让人想起国内的电动汽车和动力电池产业刚刚起步时,在“弯道超车”/“换道超车”口号下各方势力一拥而上的情况。

弯道超车的打法,看来也被欧洲学了去。

不过,固态电池要想走入规模应用的阶段,不同的技术路线还要克服功率密度低、生产成本高、循环寿命不足等问题。中日韩的电池巨头本身也没有忽视对固态电池的研究,欧洲的本土势力要在这条赛道上超越松下、LG、三星、宁德时代,并不容易。

结语:动力电池上演洲际产业竞赛

二十年前,当中国的锂电刚刚起步时,大概不会有人想到,在经历长年累月的产业培育、以及同日韩企业的全面对抗后,锂电最后会在汽车产业中开花结果,并成为核心的零部件。

如今,放在更大的视野看,中日韩动力电池巨头在欧洲的攻城略地,以及欧洲抬出的“动力电池自主化运动”,实则是在争夺未来汽车产业的核心话语权。

与早年各国各车企还能独立研发发动机、变速箱等核心零部件的情形不同,现在汽车产业的国际竞争烈度明显上升了。如果欧洲动力电池产业在外力下真的拧成了一股绳,未来,汽车产业的国际竞争,可能会走向洲际竞争。