车东西(公众号:chedongxi)

文 | 晓寒

近日,吉利Ge11、广汽新能源Aion S、领克03 Cyan概念车先后推出,因为对标Model 3、国产高性能车等概念而备受关注。

虽然一些宣传概念有噱头之嫌,但总体来说,自主车企近年来进步飞快,产品竞争力与市场占有略不断提升。

不过需要注意的是,在我国车市结束了连续28年的高速增长进入存量时代后,既宣告了车企们好日子的结束,同时又让行业格局显得愈加清晰。

吉利、比亚迪、长城等车企借着此前的增长大势快速发展,并完成了品牌升级之路。北汽、比亚迪、广汽、上汽凭借果断转型和爆款车型,势头较好,正在快速追赶。而东风、长安、奇瑞,则在传统业务上出现了严重的危机,急于走出困境。

如果说此前28年的高速增长是一块遮羞布,遮住了自主车企竞争力的参差不齐。那么2018年开始,自主车企则真正进入了凭实力说话的时代,强者与弱者之间的差距,将越来越明显。

一、2018:中国车市的分水岭

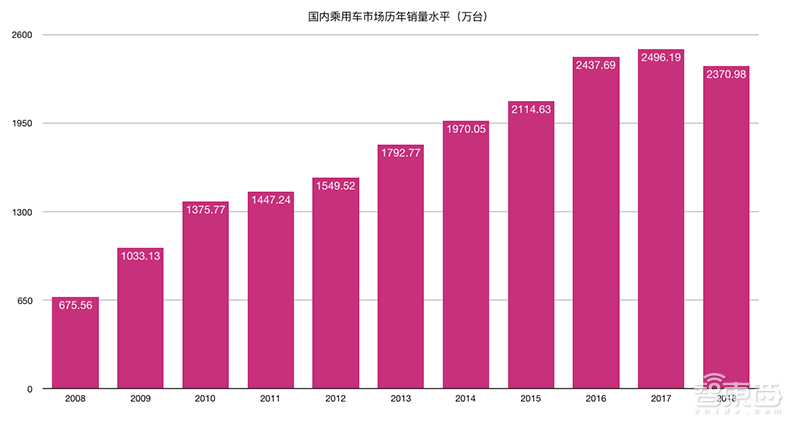

从90年代初期开始,中国汽车市场已经实现了连续28年的快速增长,乘用车销量也从2000年60.46万台,增长至2018年的2370.98万天,增长了39倍。

快速增长时期,消费者关注的是有没有的问题,只要定价策略稳妥,有车就能卖出去。

所以进入21世纪后,奇瑞、长城、比亚迪、吉利、长安、众泰等一系列自主车企兴起,并诞生了像是奇瑞QQ、哈弗H6、比亚迪F0/F3、吉利金刚、长安奔奔、众泰T600等火遍大江南北的车型。

伴随着中国车市的起飞,自主品牌车型的总销量也从十万增长到百万,再抵达2018年的千万级别,几乎占据乘用车总销量的半壁江山,堪称自主品牌的黄金时代。

不过增长终究会有天花板,2018年国内乘用车市场不仅终止了增长势头,并且总销量还下滑了4%,让不少车企感受到丝丝寒意。

从中汽协对自主品牌乘用车的统计数据中也能明显看出这种变化。

2015年—2017年间,大部分排名前10的自主品牌车企的乘用车销量都在明显增长。但到了2018年,只有吉利、奇瑞、比亚迪、广汽4家实现了销量增长,并且奇瑞和广汽只增长了3-4万台,算是浮动,真正实现超过10万台以上明显增长的,只有吉利和比亚迪2家。

形象点说,此前20多年的中国车市就像是一条快速流动的河流,在水中的船只(自主车企)虽然速度不同,但都能跟着往前走。

而到了2018年车市负增长时期,河流不仅不再向前流动,还变成了逆流,大部分船只(自主车企)开始后退,仅有少数还拥有动能(强大产品力)的玩家,才能继续前进。

二、自主车企的转型接力赛

回顾自主车企的发展历程,前20年是燃油车时代的竞争,在车市高速增长的大环境中,各自靠自主研发、投资并购来抢占市场,积攒实力。

在燃油车市场即将触顶之时,车企则需要靠此前的积累,往新能源、高端品牌和智能化三个维度转型,并开启新一轮的竞争周期。

2018,则正是这样一个新旧动能的交替之年。

对还坐在牌桌上,尤其是前10名玩家来说,现有的销量规模决定了其转型的资本、是否拥有高端品牌决定了其未来的品牌高度,而在新能源和智能化领域的投资与成绩则决定了其未来的核心竞争力。

对所有自主,乃至全球车企的一把手来说,这场转型就是钢丝上跳舞的平衡之道。

如果加大对转型和新技术投资,传统业务会受影响,进而使新业务断粮。而如果加大对传统业务的投入,则会失去转型时机和对新技术的掌控,进而影响未来。

在第一阶段,也就是快速增长期,繁荣掩盖了车企间的差距。而到了负增长时代的转型期,企业间的差距不仅显现出来,还被进一步放大。

站在2019年初这个时点,从销量规模、品牌升级、新能源、智能化四个维度,可将中汽协排名前10的乘用车自主车企分为三个梯队:

1、以吉利、长城为代表的领先梯队。

2、以北汽、比亚迪、上汽、广汽为代表的追赶梯队。

3、以长安、东风、奇瑞为代表的落后梯队。

第10名湖南江南汽车不管是销量规模还是知名度、影响力都较弱,不在讨论范围内。

三、领先梯队:燃油车百万级销量 完成品牌升级

吉利和长城属于目前跑的较快的第一梯队,整体表现为燃油车业务优秀——实现了百万台级(长城为近百万台)的销量,完成了品牌升级工作,并同步在新能源、智能化上拥有转型成果。

简单点说就是,燃油车业务搞得最好,同时新业务也有起色。

根据中汽协中国品牌车型销量数据,2018年吉利自主乘用车总销量达到152.3万台(以下所有销量数据都指中国品牌乘用车),是2015年56万台销量的近3倍。而如果将上汽集团旗下上汽通用五菱(属于合资)去掉,上汽自主乘用车业务(荣威+名爵+大通)总销量在80万台左右。

所以眼下的吉利已是当之无愧的自主一哥。

长城汽车2018年总销量91.5万台,仅次于长安的91.5万台和吉利的152万台,并且在SUV和皮卡两个细分品牌傲视所有自主选手。旗下哈弗H6常年霸占国内SUV销量总榜第一的位置,全球累计销量也达到了500万台,属于爆款中的爆款。

得益于传统燃油车业务的优异成绩,吉利和长城都开启了品牌升级之路,并在智能化和新能源领域加大投入。

品牌升级方面,吉利的领克和长城Wey在2018年双双取得了12万+的销量,同时突破新品牌的10万台门槛。

与此同时,领克和Wey的售价区间在12—20万之间,且两者的主力车型领克01和Wey VV7的起步售价都在16万元,说明两个品牌又双双均突破了自主车型15万元的天花板,开始与合资车企正面PK。

▲即将下线的领克02

作为对比,拥有东风标致、东风雪铁龙两大法系合资品牌的神龙汽车2018年才总计销售了25.34万台汽车,算下来单个品牌跟领克和Wey属于同一水准。

新能源方面,吉利虽然没有拿下自主第一,但2018年仍以5.2万台的销量拿到了第五名的位置,旗下帝豪EV还是2018年销量第6的新能源车。今年初,吉利又将新能源业务分拆,进一步提升了业务重要性。

长城此前在新能源上的动作落后,并位列新能源双积分的倒数位置。

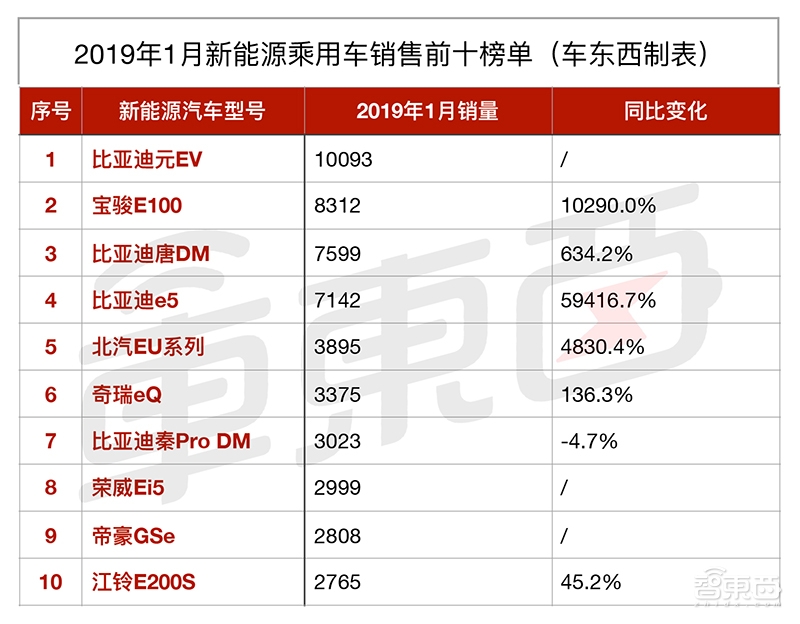

但于2018年开始发力,先是与宝马组建合资新能源公司光束汽车,然后推出了Wey P8、欧拉iQ/R1等新能源车型,助力长城从倒数挤入2019年1月新能源车销量排名第8的位置。

智能化方面,吉利是较早在旗下车型中普及安卓系统的玩家,2018年第一个推出了新一代车载系统(GKUI),旗下还有亿咖通这样的独立子公司专门从事基于安卓的车载系统开发。

长城的车型目前尚未使用安卓系统,但同样具备4G连接、语音交互等功能,同时其与吉利、长安、荣威一道,是2018年首批四家在旗下车型搭载博世L2级自动驾驶系统的玩家。

2018年底,长城又迅速将上市较早的Wey VV7进行升级,更新了L2级自动驾驶系统,可见其对智能化的重视。

四、追赶梯队:已完成新能源转型 正快速追赶

第二梯队以北汽、比亚迪,以及广汽、上汽为代表,平均销量规模在50万台左右(以名爵、荣威为核心的上汽乘用车在70万台左右),整体表现属于燃油车业务成绩中等,同时也在新能源和智能化领域取得了一定的进展。

北汽和比亚迪在自主车企竞争的第一阶段也曾取得一定的成绩,但是燃油车业务起色并不明显,随后双双转型新能源领域并取得亮眼成绩。

比亚迪2018年总计售出19.4万台插混和纯电车型,夺得新能源销量冠军头衔,旗下唐DM、秦Pro DM、元EV、e5四款车型全部挤入2019年1月新能源车销量前10名(元EV为冠军),可谓是插混和纯电两条路线都取得了成功。

北汽集团旗下上市公司北汽新能源在2018年总计卖出了14.2万台纯电动车,蝉联国内纯电动车型销量冠军。旗下EC、EX系列此前都是销量数万的爆款,2018年后期又推出了EU5、EX5等新一代车型,前者位列2019年1月新能源车销量第5的位置。

虽然北汽和比亚迪在新能源领域取得了不错的成绩,但由于销量规模较小,燃油车业务又不够强势,因此其在品牌升级与智能化方面的亮点较弱。

北汽新能源推出了高端子品牌Arcfox,但2017年9月上市的首款车型LITE截止2018年4月的销量只有680台,基本属于扑街状态。直到近日的日内瓦车展,Arcfox才展出了第二款车型的概念车,离量产仍有距离。

▲LITE

比亚迪目前并未推出新的高端品牌,不过其也在通过产品升级来提升车型售价。价格区间在20-30万的唐DM凭借帅气的设计风格和强悍的性能,在2019年1月总计卖出7599台,算是小有成绩。

智能化方面,北汽和比亚迪都是较早普及安卓车机的玩家,同样具备4G连接、语音交互等主流功能

,但目前两家均没有搭载L2级自动驾驶系统的车型,整体落后于第一梯队选手。

上汽乘用车和广汽两者的发展路径颇为类似。

两者的燃油车业务均到2016年左右才有起色,上汽凭借2016年夏天上市的荣威RX5率先取得了实质性突破,经常月销2万台,累计售出超过55万台,开启了上汽乘用车的销量增长之路。

▲荣威RX5

广汽则依托传祺GS4,该车在2015年上市后同样经常经常月销2万台(销量仅次于哈弗H6),累计售出超过90万台,是广汽自主品牌的破局者。

燃油车业务有了起色后,上汽和广汽也开始在新能源和智能化领域发力。

上汽先后推出了RX5的插混/纯电版本,以及Ei5、Marvel X等纯电产品。广汽新能源则推出了插混车GS4 PHEV,以及纯电SUV GE3等产品。

上汽的新能源车(插混+纯电)总销量位列2018年新能源车销量排名第3的位置,总计售出9.2万台车(纯电3.2万台),广汽则卖出了1.9万台新能源车(其中1万台插混)。

总体来说,两家企业的新能源业务都属于中等水平,不过问题在于太依靠插混车型,纯电弱于北汽和比亚迪。

智能化方面,上汽和广汽分别与阿里和腾讯绑定。

上汽与阿里合作推出的斑马智行系统在2016年就在荣威RX5上开始搭载。而腾讯研发的车载系统,也在2018年出现在了广汽的纯电SUV GE3上。

▲斑马智行系统界面

自动驾驶层面,2018年上市的荣威Marvel X是国内首批四款搭载L2级自动驾驶的车型,而广汽即将在今年上市的Aion S也具备L2级自动驾驶能力。

品牌升级方面,上汽和广汽均没有推出高端品牌,做法同样是靠推出高端车型来提升品牌形象。

五、落后梯队:燃油车业务明显下滑 转型成果不明显

在中汽协自主品牌前10榜单中,长安、东风和奇瑞属于第三梯队,整体表现可以概括为燃油车业务下滑明显,新业务转型不利。

根据中汽协数据,2014—2016年,长安的燃油车业务一直都是自主一哥,2016年销量更是高达135.4万台。但从2017年开始走下坡路,并在2018年又急剧下滑至95.3万台,较高峰时下滑了近40万台。

东风也是如此,2017年其自主乘用车总销量达到了90.5万台(2015年为78万台),但到了2018年却只剩下65万台,下滑25.5万台。

正如前文所言,在整个行业都在增长时,大部分玩家都能取得增长。而一旦整体增速下跌,只有真正拥有竞争力的玩家才能增长,而竞争力不足的玩家,则会被逆流向后推的更远。

长安与东风的燃油车业务动辄几十万台的下跌正说明了这一点。

也许有人会问,虽然销量下跌,但长安和东风的销量规模仍然较大,为什么能说燃油车业务竞争力不足呢?

中汽协2018年乘用车车型销量前10名的轿车、SUV、MPV中,毫无东风的身影,而长安也仅有一台售价数万的MPV取得了5.6万台的销量,位列MPV销量第7名。

而像是前面两个梯队的玩家,除了北汽均有畅销车型在列(北汽是纯电销量第一)。

例如长城哈弗H6是SUV销量第一、吉利博越是SUV销量第4、比亚迪宋MAX是MPV销量第三、广汽GS4和荣威RX5是SUV销量第5、6名,并且销量全部在14万台以上。

而更为要命的是,长安与东风的合资业务也出现了下滑,长安福特的销量直接从2017年的81万台下滑到37.7万台,东风标致和东风雪铁龙两个品牌2018年合计才卖了25万台车。

就在自主和合资燃油车业务出现几十万台级下滑之外,这两家公司在新能源领域取得的进展也不够亮眼。

根据乘联会与WAYS联合发布的数据,长安汽车2018年总计卖出了2万台纯电车型,位列纯电销量第10名的位置,而如果算上插混,长安汽车还上不了新能源汽车销量前10榜单。

东风还不如长安,不管是纯电还是插混的销量,其都没有进入前10榜单。与燃油车业务一样,两者旗下也同样没有爆款新能源车型。

品牌升级方面,长安与东风均没有推出高端品牌,在消费者眼中仍然仍然是是靠性价比吃饭的自主品牌。虽然两者也像上汽、广汽、比亚迪一样推出了售价较高的车型,例如长安CS95,东风风光iX5,但是并不是其销量主流,整体仍然没有突破自主品牌15万的天花板。

好在智能化方面,长安和东风并没有明显落后。

长安与腾讯成立了合资公司梧桐车联,在旗下车型装上了腾讯的系统。东风则与百度等公司合作,推出了Windlink系统,主流的4G网联连接、语音交互等功能也都有覆盖。

自动驾驶层面,长安2018年推出的CS55就是国内首批4款搭载L2级自动驾驶系统的车型,而东风目前则并没有搭载L2级自动驾驶的车型在售。

▲长安CS55

第三梯队的另外一个玩家为奇瑞汽车。

其2018年自主乘用车销量虽然略涨4万台,一个尴尬的现实是,奇瑞从2016年起已经连续3年止步不前,销量均在50万台左右徘徊,自主乘用车中的排名也一直都在第六、第七的位置。

在眼下整个车市进入负增长的大背景下,奇瑞就像是逆水行舟,不进则退。

而更为头疼的是,奇瑞已经为观致汽车输血几十亿元,但却一直亏损,严重影响了奇瑞汽车营收。同时,合资公司奇瑞捷豹路虎2018年却总计只卖了6.7万台车,位列豪华品牌末尾。

长期的财务重压逼得奇瑞开始出售资产,2018年初,宝能以66.3亿元架构收购了观致51%的股权,去年5月30日,财新又曝出奇瑞拟以200亿元的价格转让控股权的消息。

虽然燃油车业务很苦难,但奇瑞也在积极转型。

奇瑞新能源在2018年总计售出了6.2万台纯电车型,位列新能源车销量排名第四的位置,成绩不错。智能化上,奇瑞于2018年推出了雄狮智云,正在普及安卓系统。

此外,奇瑞还推出了高端子品牌星途,首款车型TX将于月底上市,搭载L2级自动驾驶系统,至于能够复制领克和Wey的成功,还有待观察。

结语:自主车企洗牌还将扩大

正如前文所言,在行业整体处于快速增长的时期,大部分自主车企都能取得增长,整体一片繁荣。而到了2018年行业停止增长并出现负增长之时,自主车企之间的差距开始显现,并被行业大势放大。

第一梯队的吉利、长城已经实现了传统业务达到百万级销量,并成功实现了高端化转型,开始发力新能源与智能化。

第二梯队的广汽、上汽等玩家,燃油车业务和新业务都小有成绩,但是规模较小,正在快速追赶。

第三梯队的东风、长安、奇瑞的燃油车业务出现了严重下滑和困难,阻碍了其进行高端化的尝试,同时也严影响了其在新能源和智能化领域的进展,形势比较危险。

对于第一梯队玩家来说,如何快速扩张新业务是目前的难题;第二梯队玩家虽然新老业务上都有成绩,但是各自的规模都不够大;而第三梯队玩家,则出现了严重的困难,如果摆脱危机是当务之急。

考虑到以新能源、智能化为代表的新一轮产业变革正在加速,未来自主车企的行业格局,还将发生更深刻的变化。