智东西(公众号:zhidxcom)

文 | 季瑜生

安防行业发展如何,每一季度海康威视的财报就是最好的说明。

7月19日下午,国内安防龙头海康威视发布2019年上班年半年报,数据显示,在刚刚过去的第二季度,海康威视的营收同比增长21.6%,净利润同比增长14.9%,扣非后净利增长近18.8%。

具体来说,以前端摄像头等为代表的产品层面,海康威视持续稳步增长,但是在海外业务营收方面,海康威视的增长速度几乎腰斩,而在以智能家居为代表的创新业务上,尽管整体营收占比仅为5.30%,但是增长高达54.84%,成为财报中亮眼的存在,未来有机会成为海康威视诸多业务中新的增长来源。

从整体来看,本季度海康威视的业绩虽然较第一季度有了很大的良性增长,但是受到大国关系变化等方面的影响,海康威视的股价相较今年4月份36.85元的高点,已经跌去了近三成之多。

一、海康半年报看点:净利润V型反弹,新兴业务占比增大

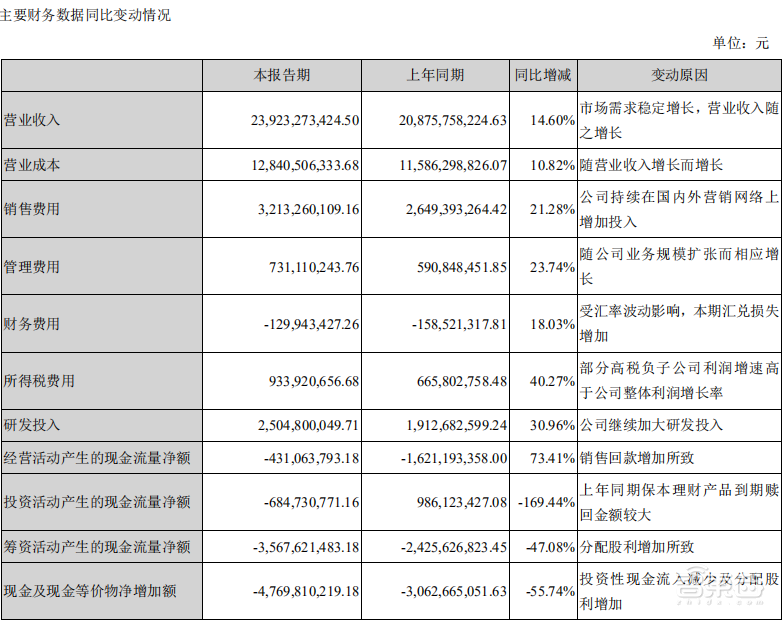

7月19日晚间,海康威视发布今年上半年财报,数据显示,19年上半年报告期内,公司实现营业收入239.23亿元,比上年同期增长14.60%;实现归属于上市公司股东的净利润42.17亿元,比上年同期增长1.67%。公司2019年上半年毛利率为46.33%,比上年同期提高1.83个百分点。

净利润方面,在经历了今年一季度的净利润同比下跌15.41%的尴尬之后,海康威视能够在二季度做出强势回弹,足以证明其业务营收能力的强劲。

此外,根据今年一季度财报显示,海康威视上一季度实现营业总收入99亿元,同比去年营收增速仅为6.17%。而净利润方面则仅为14.8亿元,比去年同期的18亿元负增长18%,出现了上市以来净利润的首次下滑。此次二季度在营收以及净利润方面逆势回弹,足以证明海康威视的抗压能力。

与此同时,可以看到海康威视的整体营业成本相较其营业收入增速而言,增长相对有限,足以证明其此前组织架构变革的效用正逐渐显现。

在去年的12月,海康威视实行了有史以来最大一次组织架构调整,从此前的七大行业事业部进行重新划分,整合为PBG(公共服务事业群)、EBG(企事业事业群)、SMBG(中小企业事业群)三大业务群组。同时,各分公司向省级业务中心转型,将销售、研发、技术资源前移,提升区域市场的综合营销力。

研发投入方面年上半年海康的研发投入为25.05亿元,同比增长30.96%,在海康的各项主要投入占比之中处于高位。在当前AI技术发展迅猛,安防行业转型扩容近在眼前的情况之下,海康威视历年加大研发投入无疑是其保持持续领先地位的一大重要因素所在。

而在国内外的营收对比上,2019上半年,海康国内业务实现营业收入169.80亿元,同比增长16.46%。海外业务,2019上半年实现营业收入69.43亿元,同比增长10.29%,增速与过往相比有明显下降。

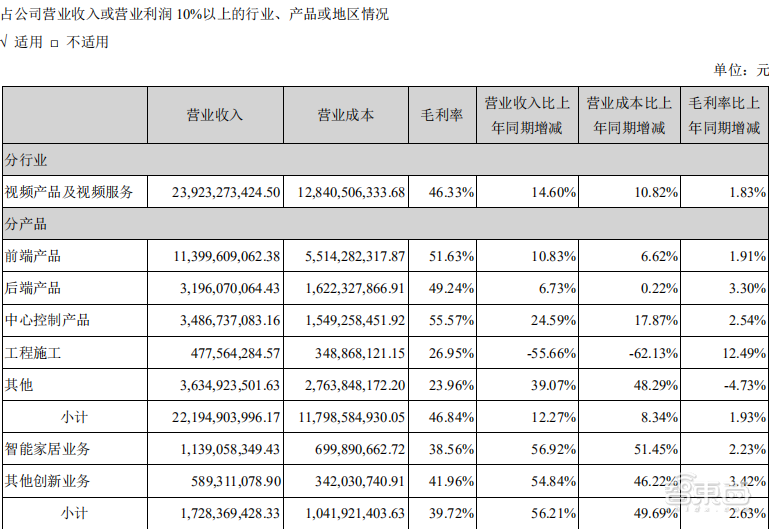

此外,在各项营收之中,可以看得出在海康威视的产品结构方面,前端摄像头等产品依旧是其主要的营收来源。而在例如云计算中心以及智慧城市建设等中心控制产品层面,海康威视营收增幅同样比较可观,在当前安防行业智能化的浪潮之中,前后并重,边云结合已经成为发展的大趋势所。

而对于上半年的经营情况,海康威视在财报中将其总结为以下几点:

1、 研发投入继续保持,在传统安防业务相关的技术和产品方面保持研发投入的同时,加快AI Cloud云边融合计算架构、物信融合数据架构持续落地。

2、 业务架构优化重组。

3、 全球市场稳中求进,积极应对商业环境变化。公司继续夯实海外渠道,密切关注商业环境不确定性风险快速上升的地区。

4、 创新业务有序运营,公司萤石业务、机器人业务持续盈利,汽车电子、存储业务等其他创新业务快速成长,逐渐成为公司长期发展的新动能。

5、 管理变革持续推进,公司持续投入资源,加强管理体系建设。

二、海外营收增速腰斩,库存结构调整

扒开海康威视的整体财报数据变化,不难发现,在除去增值税等方面的影响之后,海康威视的实际业绩变化主要受到两大方面的影响:其一为境外营收的增速放缓;其二为创新业务的增长。

首先是境外营收部分,去年同期海康威视的境外营收增速为26.7%,而今年同期仅为10.29%。考虑到境外业务占据了海康威视29.02%的营收比例,几近腰斩的境外业务营收增长算得上是影响本季度海康威视业绩的最大因素所在 。

在20日早的分析师会议上,海康威视董秘黄方红对此主要从以美国为代表的发达国家,以及以印度、越南为代表的发展中国家两个大的维度进行了解读。

美国方面,因为外部非市场因素的影响,不确定性较大;除此之外的发达国家,由于市场已经相对成熟以及意识形态偏差,以及其产品正值更新换代期,利弊兼有,整体不是很好预测;另外土耳其、巴基斯坦等国家的汇率变化,也对公司的经营带来一定的影响。而以印度、越南、菲律宾、东欧等为代表的发展中国家,需求整体在不断向好发展。

另外,受中美关系影响,海康威视不仅在相关业务上有所变动,与此同时在产品供应链方面也进行了一定的调整。

智东西观察到,在今年第二季度,海康威视的库存总额86亿元相较去年的57亿元增加了51%,相较整体的业绩增速来说并不匹配。

对此,在今日上午的财报分析会议上,海康威视董秘黄方红的解释表示受华为、中兴事件影响,海康增加了原材料的备货额度,以免国际关系为企业生产带来的影响。尽管在特殊情况下有候选供应商,但是临时的调度以及磨合依旧是很大的成本。

三、以智能家居为代表的创新业务崛起

尽管海外业务并不理想,但是从财报来看,海康威视财报期内的创新业务营收增长较为可观。

其中,智能家居是海康威视当前创新业务的重要组成。首先是在智能家居方面,海康威视的毛利率、营收同比增长56.92%。当前阶段,民用安防、智能家居市场正在开启,具备传统摄像头优势的海康在此大有可为。

而在以萤石网络、海康机器人、海康汽车技术、海康微影、海康存储以及海康慧影的业务以及相应产品为代表的其它创新业务上,财报期内海康威视的增长为54.84%。海康前些年在此的投入开始卓见成效,或将成为未来发展的新动力所在。

结语:从摄像头到泛安防,安防巨头的转型道阻且长

随着技术的进步,安防产业从最早的安全防范,到如今的视频分析、经营管理辅助,其内容一直在随着技术的发展不断扩容。

在这一过程之中,无论是外部环境还是内部环境都挑战重重。对外,是大国关系的摇摆,带来营收以及供应链端的风险成本,对内是华为、阿里等巨头相继入局,成为搅动行业浪花的两条巨大鲶鱼。

但我们也不难发现,在如今安防产业智慧化转型的当口,无论逐年增加的研发费用,还是推出“两池一库四平台”,完成统一软件架构平台,海康威视的转变一直都非常积极。

尽管转型道阻且长,但是无论是传统的经销商体系的搭建,还是硬件层面的累积,软件层面的探索,传统安防巨头的能量依旧不可小觑。