智东西(公众号:zhidxcom)

文|漠影

智东西6月16日消息,今天下午,乐视在一场本来是手机的新品发布上,对小米发难的几个问题进行了回应。

针对手机的情况,主要是乐视移动总裁冯幸在做介绍,核心是推出了 一款金色版的乐1 Pro,比普通版贵100元。

针对生态和与小米的嘴仗,则是由乐视乐视控股战略规划与管理部副总裁阿不力克木·阿不力米提(阿木)来解答,同时冯幸代表乐视回应了之前小米提出的三个质疑,阿木则主要是再次反复讲了所谓的乐视生态圈、生态链、生态闭环是怎么回事。

阿木这位乐视高管可能很多人不太熟悉,阿木是2015年加入乐视的一位80后高管,81年生,清华毕业,加入乐视前一直在任管理咨询顾问公司罗兰贝格的顾问。

整体乐视的回应给智东西的感觉是,有些不同步不痒,新料很少,并没有让这场骂战继续升级拼个你死我活的意思。

乐视副总裁阿木对乐视生态的一句话总结,确实有点绕。

you主要回应看点可从两方面看,一个是智东西(公众号:zhidxcom)对阿木提出的三个问题,分别是:

智东西:乐视所说的“生态化反”到底是什么意思,这是论战中被认为有些故弄玄虚大概念?

阿木:对这个的解释有两个依据:一个是系统论,一个系统只有每个细节配合,才会产生更强大的作用。乐视要做的是让终端、内容、服务、应用、云平台等加在一起产生体验。

乐视对最终的用户完整体验负责,所做的事情不区分边界。第二个就是按化学反应的理解,两个分子之间发生了元素交换,互相交融。

智东西点评:本身本科学生物出身的阿木仍然用了很多理论来解释所谓的生态化反,按智东西(公众号:zhidxcom)的理解,其实就是不同业务之间的交融渗透这么回事。

智东西:乐视不断在讲的生态,除了自己的垂直整合,生态合作伙伴到底有哪些?有多少?

阿木:有几个方面,比如乐视视频的CDN节点、云平台服务对象已经超过2000家了。同时在应用上有4000千款以上的电视应用,100万款以上的手机应用。视频内容方面则会有明星自产内容的合作等。

也在拓展终端方面的合作有几十家,包括松下、索尼、三星等等都在谈,使用乐视的内容;除此之外,供应链也是更大的生态合作伙伴。

智东西:刚才提到小米所提的大联盟内容商,是公网内容,都可以用,乐视和这些视频方是怎样合作的?

阿木:乐视的视频内容横跨了多个屏幕终端,为了解决统一获取内容的问题。会通过搜索获得更多公网的内容,但这种合作方式是不仅仅限于版权购买的,根据双方利益诉求,会有很多种。

也有一种,乐视在做开放云平台,和内容合作商合作,一起运营用户,也不涉及版权购买。

智东西点评:最后这个问题其实是很关键的,无论是对小米还是乐视,和这些视频APP商的合作,一是涉不涉及到版权购买。二是按照广电的规定,能不能进到电视?按照乐视阿木的说法,主要是搜索这个途径,并没有版权购买的合作,能不能通过广电播控平台进入电视,仍然是个说不清的灰色地带。

第二部分涉及到回应的内容,由冯幸针对三个问题解答,具体是:

问题:播控平台是否涉嫌违规?

冯幸:乐视正在使用中国国际广播电台的播控平台进行合作,进行内容整改,在等相关部门的通过。

问题:小米所说内容多一倍?免费内容高达82%是否属实。

冯幸:乐视的观点仍然是认为小米的做法是把别人的内容当自己的,无法相比。

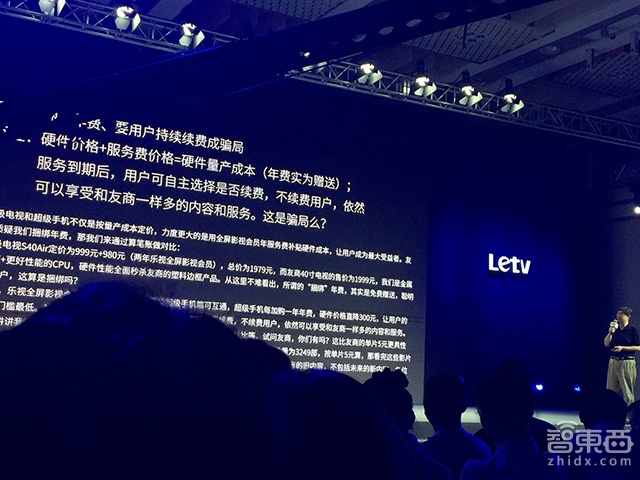

问题:乐视捆绑年费销售的问题?

冯幸:硬件价格+服务费价格=硬件量产成本,所以年费实际上也属于成本价里的。

针对这三个问题的回应,整体看乐视在第二个问题上更有主动权,在第一、三两个问题的回应上有些被动。

不过智东西认为这本身就是个说不清的话题,关键看用户最终的体验,认为谁的内容更好更划算。

应该到这个时候,这场骂战也该告一段落了,如果没有别的剧情急转。

在整个对话环节,有一句记者问冯幸的话让我印象深刻,记者问冯幸,你们手机既然是在亏本卖,那打算砸多少钱在手机这个事上?

冯幸的回答原话是:我说手机硬件不挣钱,但我从来没说过手机业务不挣钱。

到这里,也该看到,问话者还是有些Too Young了,归到本质,就是商业、利益、赚钱,所谓的乐迷、米粉,都不过是在给这个商业利益添砖加瓦罢了,天下没有免费的午餐。