随着 5G 建设的进行,新产品和新技术的不断成熟,VR/AR 再度获得高度关注,VR/AR 经历了从热炒,低谷,到复苏的过程。目前VR/AR的瓶颈包括网络带宽和速率的限制,硬件技术不够成熟,以及内容应用的匮乏。5G 提供了室外移动场景,而千兆带宽+ Wi-Fi6 为室内提供了固定场景,二者共同为 VR/AR 提供更优的管道。但是,VR/AR 的硬件上仍面临的较大的技术实现难度,远高于手机等传统智能终端,很多技术需要面临从无到有的重大突破。

本期的智能内参,我们推荐中信建投的研究报告《VR/AR,敢问路在何方》,从网络、硬件、内容三大方向深度分析VR/AR产业的前景。如果想收藏本文的报告(VR/AR,敢问路在何方),可以在智东西(公众号:zhidxcom)回复关键词“nc417”获取。

本期内参来源:中信建投

原标题:

《VR/AR,敢问路在何方》

作者: 武超则 杨艾莉

一、VR/AR概观

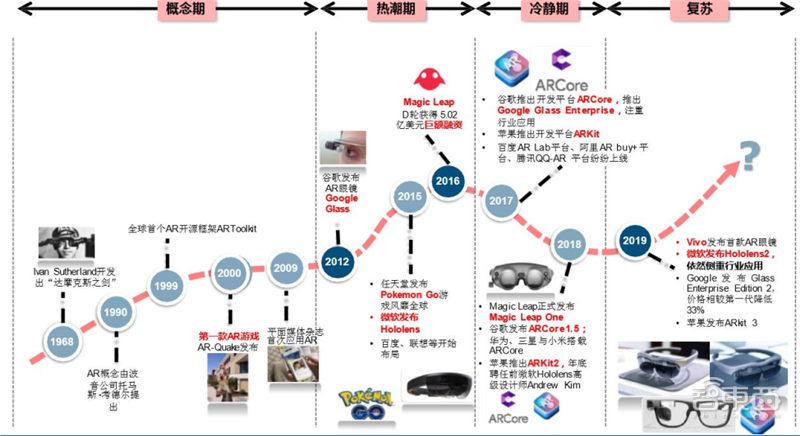

虚拟现实(VR) 是虚拟场景的封闭式体验,而增强现实(AR)体验会将数字元素叠加到现实世界的对象和背景上。混合现实(MR)可以说是升级版的 AR,能够实现虚实场景的结合,和 AR的区别就是对虚拟图像的真实感做严格的要求,因此是 AR 的一种类别。2012 年 Oculus 推出VR 头盔,使得VR/AR 概念进入公众视野,被认为是智能手机的热门替代品。随着Oculus被Facebook收购, 包括Facebook、微软、 Sony、三星、HTC 等巨头们先后进入 VR/AR市场2015-2016 年 VR/AR 市场热度达到高点。但到了 2016 年下半年,由于商业模式,网络、硬件和内容上都没有突破,行业开始进入寒冬。随着 5G 建设的进行,新产品和新技术的不断成熟,VR/AR 再度获得高度关注。

▲VR/AR 发展史回顾

▲VR、 AR 和 MR 的区别

VR/AR 均需要用计算机绘制虚拟图像。VR 中的图像全部由计算机绘制,往往需要配置高性能的 GPU,同时由于 VR 是隔绝式的音视频沉浸体验,因此对显示画质要求较高。而 AR 中大部分图像是通过镜片透射或摄像头拍摄的,计算机绘制的图像占比较少,而且是以信息性为主的,对图像逼真度要求较低,因此对 GPU 要求不高。但 AR 需要对场景进行理解,需要用非常复杂的算法,并且实时运行,这样 AR 对 CPU 的运算性能要求非常高。此外,VR 侧重于游戏、视频、直播与社交等大众市场,AR 侧重于工业、军事等垂直应用。

前文说到。VR/AR一直存在着商业模式,网络、硬件和内容上的瓶颈,具体表现在:硬件技术上,VR 近眼显示技术存在分辨率不足、眩晕等问题;网络设施上,VR/AR 对带宽和时延要求较高,要想保证 VR/AR 良好的用户体验,证高分辨率和低时延,从而改善眩晕的问题,至少需要 50Mbps 的带宽,而4G时代不能满足这一网络要求;内容资源上,内容分发平台更新慢、资源少。 C 端缺乏“杀手级”应用,作品内容形式同质化、简单化,用户体验以单机为主,视觉体验交互式元素少。

二、5G和千兆宽带能给 VR 带来什么改变?

随着 5G 建设的进展,VR 被认为是 5G 落地的第一波应用而给予厚望。产业更多是在讲“双 G”+VR 的概念。双 G 是指 5G 和千兆带宽,5G 主要是室外移动场景,也就是无线基站到移动终端一侧,而千兆带宽+ Wi-Fi6 为室内固定场景,在包括接入网和承载网解决带宽和时延问题。二者共同为 VR/AR 提供更优的管道。

在接入网方面,5G、Wi-Fi6、10G PON 有望在五年内成为面向虚拟现实业务的主流传输技术。Wi-Fi 技术相对成熟,可实现 VR/AR 终端的无绳化。固定宽带光网络目前可以支持 1Gbps-2.5Gbps 的带宽接入,能够满足少量 VR 用户承载,未来将升级到 5G-10G。未来 5G 的目标网可为每用户提供随时随地平均 100Mbps 的无线接入服务,为 VR/AR 业务提供极致体验。

5G 网络高速率、低时延的特性适合承载 VR/AR 业务,并大幅提高用户体验。根据 5G 的性能指标,5G 移动网络能够达到 20Gbps 的峰值速率,是 4G 的 20 倍;空口时延1ms,是 4G 的 1/5。

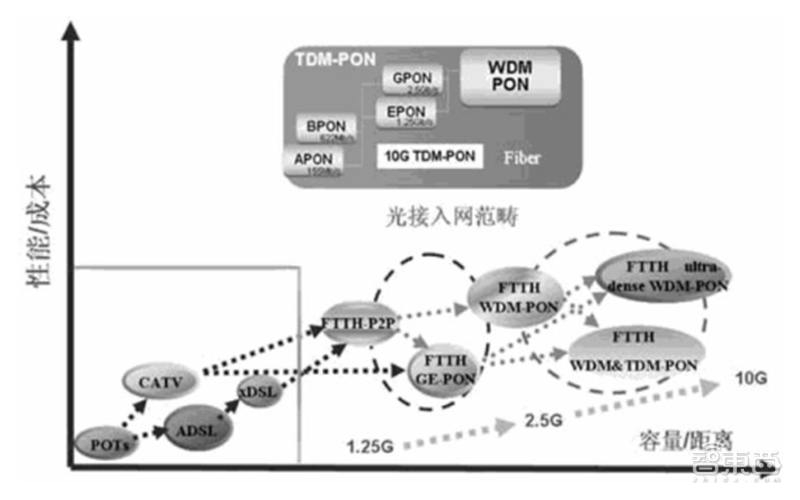

随着光纤宽带接入技术的进步和新兴高带宽业务的应用,千兆宽带已成为下一步宽带发展的焦点。Ovum的报告显示,全球已有超过 234 家运营商发布千兆业务,其中 20 家发布了万兆业务。我国目前已经基本普及了百兆光纤入户,未来将逐步开展城市千兆带宽入户示范。固定网络经历了 5 个阶段的发展,目前已进入以10G PON 光纤技术为基础的千兆时代。

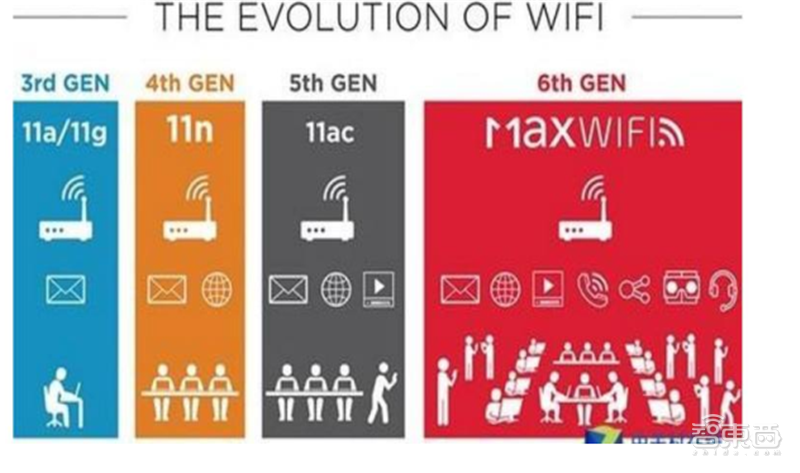

下一代 Wi-Fi 技术 Wi-Fi 6 在传输速率、功耗、空间和性能等方面同样具有较大提升。Wi-Fi 6(即 IEEE802.11ax),是一项无线局域网标准,也是 Wi-Fi 5(IEEE 802.11ac) 的升级版。Wi-Fi 6 支持更高的传输速率,最高速率可达 9.6Gbps。Wi-Fi 6 允许更多的设备接入,并且能够加快每一台设备的速度和容量,在连接相同数量设备的基础上,速度是 Wi-Fi 5 的近四倍。基于 Wi-Fi 6 支持室内室外场景、提高频谱效率和提升密集用户环境下 4 倍实际吞吐量的性能,能够实现 VR/AR 对于高速率和低时延的要求,可以处理来自多个 VR 用户不同类型的流量。

▲Wi-Fi 技术演进历程

▲固定网络技术演进历程

VR 用户体验与终端成本的平衡是目前影响 VR 产业发展的关键问题。低成本终端有助于提升 VR 硬件普及率,但有限的硬件配置也限制了用户体验,用户的首次体验不好,后续就很难接纳和持续使用 VR。另一方面,以HTC VIVE、Oculus Rift、Sony PlayStation 等为代表的高品质 VR 设备,其配置套装价格高达数千乃至万元,过高的终端成本明显制约了高品质 VR 的普及。

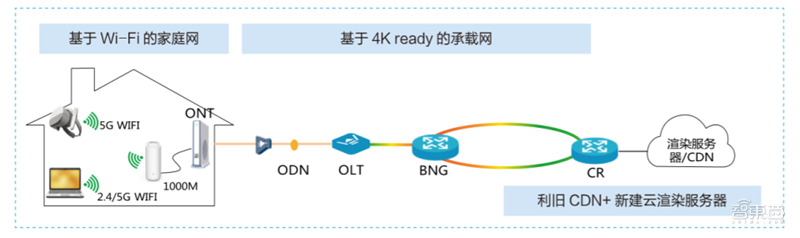

Could VR 的解决方案通过将云计算、云渲染的技术应用到 VR 业务中,借助高速稳定的网络,将云端的显示输出和声音输出通过压缩后传输到用户的终端设备,实现 VR 内容上云、渲染上云,实现 VR 头显的无绳化和轻量化,更容易被用户所接受,有效解决 VR 发展的痛点。由于 Cloud VR 具有如下显著优势,已经成为 VR 产业规模化发展的必然选择:

实现终端轻量化,提升使用者体验:Cloud VR 无需本地主机,省掉了 VR 头显与主机之间的连接线,“无绳化”头盔让用户摆脱了线缆的束缚,同时也减少了 VR 头显的重量过重,耗电过高,以及发热严重的问题,大幅提升 VR 设备的使用体验;

利于降低终端成本和价格,推动普及:渲染在云端处理,大幅降低终端 CPU+GPU 渲染计算压力,降低终端硬件要求,不需要本地高性能、高成本主机,将大幅降低 VR/AR 的成本,加速 VR/AR 的普及;

有利于内容分发、聚合:通过统一的 Cloud VR/AR 平台,可适配不同终端上的不同类型的内容,内容制作商只需与平台适配,无需考虑与各终端的适配细节,可进一步聚焦 VR/AR 内容数量和质量的提升; 同时,聚合到统一平台后,用户对于优质内容的获取将更加便捷;

利于内容版权保护,鼓励开发更多的内容应用:当前大量 VR/AR 内容属于离线体验,这种方式很难做到对于内容版权的有效管控,VR/AR 内容上云后集中管理,有利于防止未经授权的读取、复制与传播,遏制内容盗版,保护 VR/AR 产业的可持续发展;

利于与大数据分析、人工智能结合:数据在云端,利用云端强大的计算分析能力,进行大数据分析或与人工智能结合,产生更多产业创新与价值。

▲Cloud VR 应用方案架构

尽管 Coud VR 技术采用云渲染方案,使得 VR 终端更轻便,成本更低,但也面临着时延的挑战。对于 VR视频等弱交互业务来说,对时延的要求不高,不同的时延只是对画面的加载时间产生影响;但对于 VR 游戏、VR 社交这类的强交互业务来说,则需要保证 MTP(Motion to Photon,动作至显示)的时延不超过 20ms,超过这个时延,则非常容易引起晕动症。

目前为了满足云渲染技术下 VR 体验的时延要求,除了云渲染技术外,端云异步渲染、端到端低时延传输也是两大关键技术解决方案。

▲端云异步渲染方案

▲端云异步渲染方案

三、VR/AR硬件瓶颈

目前来看, VR/AR 的硬件上仍面临的较大的技术实现难度,远高于手机等传统智能终端,例如芯片、屏幕等性能在手机等设备上已经过剩了,但在 VR/AR 上仍有门槛。AR 的技术实现难度还要比 VR 更高,尤其是在近眼显示与感知交互领域,很多技术需要从无到有的重大突破。

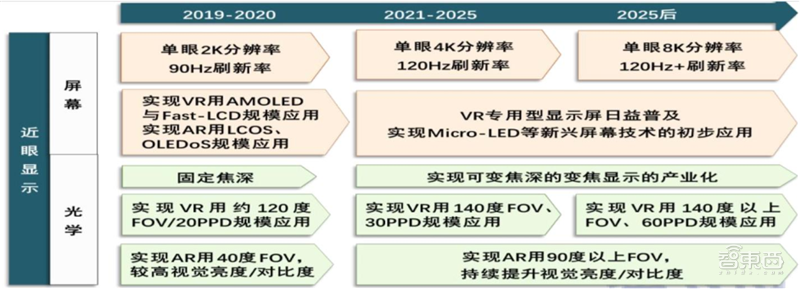

近眼显示(Near-eye display,简称 NED),被认为是 VR/AR 硬件最重要的问题,也是目前用户体验的痛点所在。近眼显示技术是指通过光学和屏幕的设计,将显示器上的像素,通过一系列光学成像元件形成远处的虚像并投射到人眼中。不同于半导体遵循摩尔定律,往往具有可预见的迭代周期,光学设计则需要在最基本的物理定律的框架下,不断探索、论证各种的可能性,技术门槛较高,进展相对缓慢,但目前在一些技术上已经取得了较为明确的突破。

另外,由于现有技术方案在分辨率(清晰程度)、视场角(视野范围)、重量体积(美观舒适)等方面存在潜在冲突,如何做到既要保证 VR/AR 眼镜的轻薄舒适性,又要保证一定的视觉体验,同时在各种光学参数存在冲突的情况下做出取舍,是近眼显示技术的巨大挑战。

现 VR 将长期使用 LCD、OLED 类型屏幕作为显示器件,技术突破的重点为 1000ppi 以上的 AMOLED、Fast-LCD 屏幕技术。AR 分为图像源器件,即显示屏(OLEDoS、LCoS)和光学器件(如光波导、折返光学透镜、自由曲面棱镜等),技术突破的重点在于微显示屏以及光波导显示技术的发展和实际应用。

▲VR/AR 近眼显示技术路标

▲ 光学设计参数

视场角(FOV,Field of View)用来衡量人的视野范围,无疑是 VR/AR 设备最重要的参数之一。越大的视场角带来越好的沉浸感。一般来讲,正常人类的视场角,也就是不转头从一侧看到另一侧的最大角度一般在 200°左右,不过看得最清晰的部分是双眼重合的视角,大约是 120°。VR 设备由于光学设计更加简单,视场角已经可以接近覆盖到人类的整个视场;AR 显示器的视场角则仅能够覆盖人类视场的一小部分。

对于眼镜形态的设备,由于视场角,视窗和适眼距等参数密切相关,适眼距是 20mm,视窗尺寸是 20mm的情况下,35mm 的显示器尺寸可以达到 FOV40°,60mm 显示器尺寸可以达到 FOV90°,要想达到 170°的FOV,则需要 170mm 的显示器,如此宽的尺寸在平面显示器上基本是不可行的,曲面波导是一种解决方案,但是距离应用还有距离。

AR 设备的光学显示系统通常由微型显示屏和光学元件组成。光学组合器的不同,是区分 AR 显示系统的关键部分,市场上各种方案百花齐放。目前看来,光波导方案从光学效果、外观形态,和量产前景来说,具备较好的发展潜力,也成为微软 HoloLens、谷歌眼镜、Magic Leap、DigiLens 采用的主要方案 。

▲ 目前 AR 设备光学显示方案

光波导并非一个新的技术,事实上和光纤光缆的原理一样。为了在光在介质里 100%保留住而不漏光,传输的介质要满足两个条件,全反射(传输介质即波导材料需要具备比周围介质高的折射率),入射角(光进入波导的入射角需要大于临界角θ c,光线穿梭基本没有损耗)。目前光波导的技术方向有两类:几何光波导和衍射式光波导。

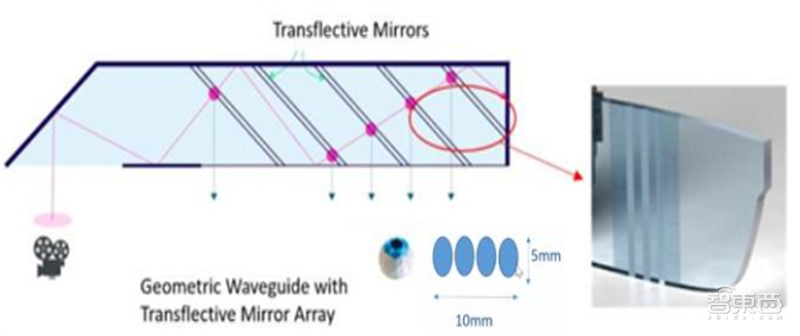

几何光波导:镜面阵列设计,实现一维扩瞳,制造工艺复杂 。几何光波导中,耦合光进入波导首先遇到一个棱镜或反射面,在多轮全反射后到达眼睛前方,耦合光出波导的结构是一个“半透半反”镜面阵列。每一个镜面会将部分光线反射出波导进入人眼,剩下的光线透射过去继续在波导中前进。镜面阵列相当于将出瞳沿水平方向复制了多份,这样眼睛在横向移动时都能看到图像,这就是一维扩瞳技术(1D EPE)。

▲几何光波导的原理

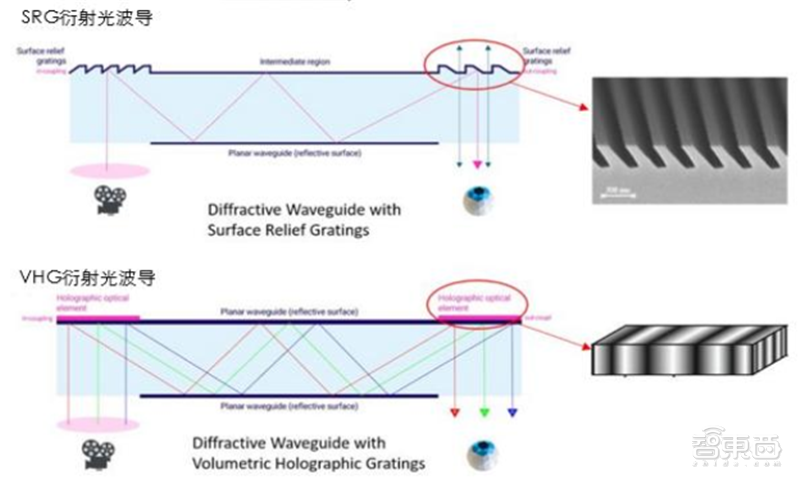

衍射光波导:通过光栅调整,可以实现二维扩瞳 。衍射光波导主要有利用光刻技术制造的表面浮雕光栅波导(Surface Relief Grating,SRG) 和基于全息干涉技术制造的全息体光栅波导(Volumetric Holographic Grating,VHG), HoloLens 2,Magic Leap One 均属于前者,苹果公司收购的 Akonia 和 Digilen 则致力于后者。

▲衍射光波导的原理

衍射光波导的原理简单来讲,就是是通过设计衍射光栅的参数,将光衍射到想要的方向上去。衍射光栅是一个具有周期结构的光学元件,这个周期可以是材料表面浮雕出来的高峰和低谷 ,也可以是全息技术在材料内部曝光形成的“明暗干涉条纹”(图 b),但归根结底都是在材料中引起了一个折射率 n 的周期性变化。因此,衍射光栅通过衍射级和色散实现分光特性,起到了与传统光学器件类似的改变光线传播方向的作用,但是它所有的操作又都是在平面上通过微纳米结构实现的,所以非常节省空间,自由度也比传统光学器件大很多。

在微软,谷歌,Magic Leap 、DigiLens 等厂商的推动下,光波导目前成为 AR 眼镜的主流技术。光波导技术在 AR 领域的技术发展前景是明确的,但预计在中近期难以大规模普及。

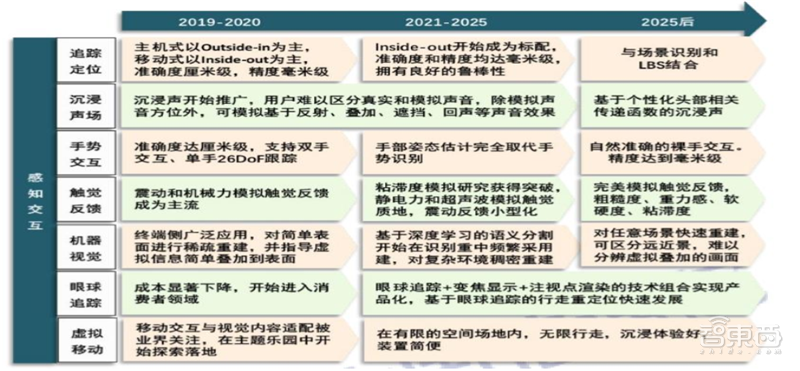

交互性是 VR/AR 的另一个关键要素,如何实现设备对人的感知,以及人和设备的交互成为 VR/AR 技术中重要一部分。目前,在感知交互领域中,主要包括追踪定位、手势交互、机器视觉、触觉反馈、眼球追踪、沉浸声场即虚拟移动等技术。

▲VR/AR 感知交互技术路标

定位追踪技术的目的是,感知人体的每一个动作(头部旋转、位置移动),并在虚拟世界产生相应的效果,带来沉浸感。定位技术的原理简单概括,就是“信号源+传感器”,使用相应的算法,计算出物体的位置信息(包括 xyz 三轴及旋转共六个自由度,6DoF)。

定位追踪技术在实现上主要分为两类,即“Outside-in”和“Inside-out”。2017 年,由外向内(Outside-in)追踪定位技术实现产品化,并开始大量用于体验馆、线下门店等商业场景。Outside-in 需要在房间里布置传感器的摆放或者悬挂位置,如果你想把 VR 体验场地换到另外一个房间,传感器的摆放就又得重新布置。

▲VR 追踪定位技术对比

SLAM(Simultaneous localization and mapping,同步定位与建图)技术近几年开始成熟,并被用于 VR/AR等消费者产品的追踪定位。简单理解,SLAM 就是某种设备(机器人、VR/AR 设备)来到陌生环境中,需要精准建立时空对应关系,并回答“我在哪里?”“这是什么地方?”“我该怎么走?”等问题,也就是定位、建图和路径规划。由此可见,SLAM 是一套要求实时性和准确性的大型系统,涉及硬件上高速度高精度的感知和姿态跟踪、算法上多线程并发执行,资源的分配、读写的协调、地图数据的管理、优化和准确性等系统整合的众多问题 。

手势交互:目前以基于手柄的“6+6”交互为主流,未来将以裸手交互为趋势。手势识别的原理并不复杂,它通过硬件捕获自然信号,就像相机捕获图片信息那样,然后通过软件算法计算得到手的位置、姿态、手势等,处理成计算机可以理解的信息。但如果 VR 设备要做到高精度和高稳定性的手势交互,则对硬件和算法均具有较高的要求。

其中,硬件方案可以分为基于手柄的非裸手交互控制,以及裸手交互。 裸手交互(原生手势识别) 方案则更为复杂,需要识别出手部骨架的 21 或 26 个关键点,并将每个点用 3个自由度衡量,输出 21/26*3 维的矢量,并由专业算法来识别手部的姿态和位置。裸手交互的硬件方案包括 RGB 摄像头、3D 摄像头(TOF、结构光、双目视觉)和数据手套等,业界标杆是以 Leap Motion 和 uSens 为代表的双目红外相机方案,支持双手交互、单手 26DoF 跟踪,广泛用于一体式、主机式虚拟现实终端。

目前,手势识别技术的落地场景还比较有限,主要在 VR 游戏场景中,另一方面,手势识别技术存在使用疲劳、识别率不高、精确性较差和时延等方面的固有问题,因此还处于比较早期的发展阶段。

四、“杀手级”应用会是什么?

随着技术的日趋成熟、“双 G”部署加速的背景下,VR 逐渐在以视频、游戏、直播为主的娱乐应用领域落地,并在以教育培训、营销等为主的 B 端垂直应用领域得到发展。据报道,在中国 AR/VR 行业应用结构中,按销售额计算,游戏应用市场规模 28.6 亿元,占比 35.7%,其次为视频和直播,占比分别为 20.3%和 11.2%。在 2B 市场中,房地产、工程、教育、医疗领域名列前位。展望未来,预测 2021 年游戏应用市场规模可达 206.4 亿元,占比 37.9%;视频类市场规模可达 116.5 亿元,占比 21.4%;直播类可达 64.3亿元,占比 21.4%;教育应用可达 50.6 亿元,市场占比 9.3%。若按内容结构分析,2018 年国内 VR/AR 市场消费级内容占比 66.5%,企业级占比 33.5%,虽然目前消费级内容占据较大比重,但我们认为企业级市场将在未来几年得到迅速发展。根据赛迪预测,2021 年企业级内容占比可增长至 45.5%。

1、 2C 市场: VR 直播、VR 游戏有望率先落地

在 VR/AR 行业应用结构中,2018 年直播市场规模为 9 亿元,2021年 VR 直播的市场规模将达到 64.3 亿元,市场占比为 11.8%。VR 直播即通过在广播电视采集制作过程中采用全景摄像技术对进行内容录制,将虚拟内容创作、视频内容拼接和编解码等,并使内容在设备上呈现,让观众获 得人与内容场景互动的体验。与传统直播差异在于:1)沉浸感强:VR 直播提供 180°或 360°全景视角;2)画面立体,趣味性强:通过近眼 3D 显示让画面更立体且真实,使得观众有“身临其境”的体验,趣味性强;3)主动性强:可实现更多交互,用户可以自由选择任意角度,跳出了传统 2D 平面视频的视角框定,由体验者主动选择想观看的内容,而非被动接受内容。与传统直播不同,VR 直播对于网络的要求较高,通常要求大带宽上行和下行网络,传统视频承载网络方案难以满足。但随着千兆宽带入户(10G PON 光纤接入技术为基数的千兆接入时代) 与 5G 规模化部署,网络传输带宽将优化,使得 VR 直播普及。

VR 游戏:追求“沉浸感”、 庞大的用户基数、较强用户粘性等特点推动 VR 游戏落地 。VR 内容中游戏一直是备受用户青睐的重要领域,VR 游戏按照使用设备的不同大致可以划分为 VR 线上游戏和 VR 场地游戏。VR 线上游戏需要用户使用 PC 端或者主机端配套 VR 头显等设备来获得出色的沉浸式体验,目前的目标客户群体主要面向重度玩家或专业游戏爱好者,而 VR 场地游戏提供商需要搭建 VR 展台等体验设施供用户游玩,而用户无需自己额外配套相应 VR 设备,主打广阔的大众需求,因此对用户硬件需求并不高。

中国 VR/AR 行业应用中游戏领域占比始终领跑整个应用环节。2018 年中国游戏领域市场规模为 28.6 亿元,占比达到 35.7%,赛迪预测 2021 年市场规模增长至 206.4 亿元,该占比将会扩大至 37.9%。同时游戏领域市场增速不容小觑,2018 年全球 VR 游戏市场的价值为 103 亿美元,展望未来,IMARC Group 预测该市场到 2024 年将达到 402 亿美元,在 2019-2024 年期间的复合年增长率为 25.5%。目前涉足 VR 游戏领域的公司既有创业型公司,传统游戏转型 VR 游戏的厂商,也有各大游戏巨头的积极参与。

2、 2B 市场:教育、培训类场景市场潜力大

在 2B 市场,VR/AR 存在高度定制化的特点,使其一方面存在需求较为稳定且可较早实现盈利的特性,另一方面存在难以规模化推广的难题。和 2C 场景不同,2B 应用的规模普及最重要的因素是“商业价值可衡量”,即要让客户看得到清晰的“商业价值”,如可否降低运作成本、提高工作效率,或是具有良好的投资回报率。我们认为在 B 端市场,教育、培训、营销类领域具有较大的市场空间及目标用户,VR/AR 技术与垂直行业的结合能够解决目前存在的一部分痛点,商业模式相对清晰,将首先落地;另一方面,受客流量、内容、整体体验水平、民众对 VR 认知等多因素影响,VR 线下体验店盈利情况并不乐观。

教育是 VR B 端市场最先落地的应用领域之一,市场潜力大、目标用户多、政策支持力度大的特点驱动资本密集投向教育培训领域。整体而言,VR 在教育培训领域的应用可以分为 K-12 基础教育、高等教育和企业培训:

VR 在 K-12 基础教育的应用有利于结合虚拟现实沉浸式教学的体验,解决课堂教学中的抽象、困难的知识点,让学生有“身临其境”的体验,有效改善传统教育存在学生主动性、积极性不足等问题,充分结合 VR 沉浸性、交互性、空间性的特点 。

在高等教育领域,VR 教育在医学、化学等需要重复进行实验,以及考古、设计等需将抽象知识具体场景化的学科领域将发挥价值,VR 实验室、VR 设计工坊等方面部署能够打破实验教学的场地、费用等限制,积极推动 VR 在科研创新中应用。

VR 在企业实训/职业教育领域的应用通常需要定定制化的方案,我们认为其在高成本、高危险领域将首先落地。首先,在石油、电力等领域,员工培训经常需要重大且昂贵的硬件设备、较大的场地,造成员工的培训费用高,VR 则可帮助企业解决硬件设备及场地问题,有效提高培训效率;其次,在消防、化工、医疗、航空航天等领域,员工在真实环境下实训存在较高危险系数,而 VR 可有效在虚拟环境下通过沉浸式的教学让学员能够有“身临其境”的感觉,同时避免实训风险、降低操作成本,提高教学质量。

目前 VR 在航空航天、安防教育培训领域已有落地应用;以航空航天为例,目前空军已有小范围试用针对战术飞行训练系统,主要是将学员的初步(基础) 的培训会通过 VR 模拟机运行,以节省成本。该类方案通常为定制化,价格在百万区间,可有效解决教师人力成本和实训的成本,避免实训风险。我们认为企业在高成本、高风险领域实训成本及风险过高,可以先让学员在 VR 中熟练操作,反复不断练习,以降低成本。此外,对于火灾演练、紧急情况应对演练等培训,出于安全的原因无法还原真实场景,学员训练一般缺乏真实感和紧张感。在虚拟的世界中可以营造真实的灾难现场。

3、 VR/AR 体验店: 存在不确定性

娱乐类的 2B 场景主要为各类 VR/AR 主题体验店或者电子竞技馆。2018 年全国 VR 线下体验店规模达到 20.9亿元,同比上涨 99.0%,预计未来增速会显著下降。但是目前看来,受客流量、内容、整体体验水平、民众对VR 认知等多因素影响,很多虚拟现实线下体验店盈利情况并不乐观。另一方面是消费者在体验 VR 的过程中,缺少类似于电影或网吧等的社交互动性,难以与共同来体验的好友交流,进一步影响了体验店和竞技馆的接受度和盈利能力。

五、VR/AR前景展望

1、一体机 VR 将逐步超过 PC VR

从终端形态来看,目前 VR 头显目前主要分为主机式(PC VR),手机式(手机盒子),一体式三类。

2016 年以前,主要以手机盒子形态为主,例如 Pico1,三星的 Gear VR 等。这类产品成本较低,使用简单,普及较快。手机盒子的问题在于对手机屏幕的分辨率要求较高,也对不同手机的兼容性要求较高,没有互动性,受限于手机的处理能力,也难以做进一步的开发和升级。因此手机盒子 VR 只是一个过渡,不会成为 VR 的主流形态。

2017 年,PC VR 开始兴起,第一代 PC VR 包括 Oculus Rift、HTC Vive、PS VR 等。PC VR 能实现的功能强大许多,如位置追踪、无线控制等等,搭配丰富的遥控套件,在游戏体验方面更为出色。但是这些设备并没 2017 年,PC VR 开始兴起,第一代 PC VR 包括 Oculus Rift、HTC Vive、PS VR 等。PC VR 能实现的功能强大许多,如位置追踪、无线控制等等,搭配丰富的遥控套件,在游戏体验方面更为出色。但是这些设备并没能培养出一个积极活跃的消费生态。一方面是高昂的价格,另一方面是由于系统适配问题,需要复杂的安装、调试并处理兼容性,因此买来往往被长期闲置。

目前,以 Facebook 的 Oculus Quest 为代表的一体机 VR 开始被越来越多人认为是 VR 设备的未来主流形态。一体机 VR 本身内置处理器,并集成屏幕,意味着没有线缆,没有外部传感器,无需 PC 和智能手机,只要戴上VR,启动系统,马上步入虚拟世界。目前 VR 一体机的问题在于技术门槛过高、成本过高,目前的技术水平下,体验比主机式 VR 要弱一些。

一体机 VR 逐渐配备上 PC VR 已具备的先进技术特性,比如的头手双 6DoF 等。一体机 VR 在未来的技术迭代还包括全身动捕技术、眼动追踪技术、面部捕捉技术、变焦显示技术等前沿技术的集成(这些技术或将分批次集成),以及产品的简易轻便小型化。 未来五年,PC VR 和一体机 VR 将作为 VR 主要的两条产品线并行发展,一体机 VR 或将逐渐超过 PC VR成为最大的市场。

2、产业链机遇在终端、网络和内容

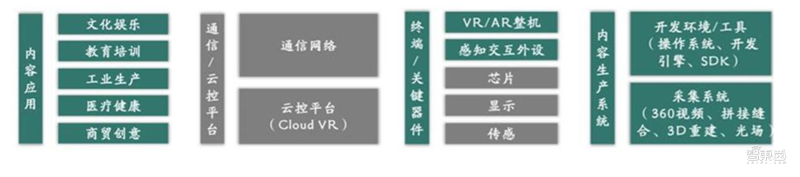

VR/AR 产业链条长,参与主体多,主要分为内容应用、终端器件、网络平台和内容生产。 终端器件方面,主要涉及头显整机、感知交互和关键器件;网络通信/云控平台方面,虚拟现实为 5G 网络的市场经营和业务发展探索新的机会;内容应用方面,VR 的解决方案聚焦在文化娱乐、教育培训、工业生产、医疗健康和商贸创意方面;内容生产系统方面,主要涉及操作系统、开发引擎和 SDK 等开发环境和全景相机、拼接缝合、三维重建等采集系统。

▲Cloud VR 应用方案架构

智东西认为,2016年前后VR概念备受资本追捧,随后却进入低谷,很多VR产业投入变成“烂尾”,一些线下VR体验门店关门谢客。随着5G的临近,VR/AR行业的声音又多了起来,寒冬似乎即将过去,新一轮浪潮就要来临。但是,我们认为网络并不是VR/AR行业遇冷的基本原因,硬件技术无重大突破、内容匮乏才是亟待解决的根本,只有在解决了硬件技术和内容问题后,相信在5G的加持下,VR/AR必定会创造出一篇新蓝海。

权威数据·专业解读 读懂智能行业必看的报告在智东西回复“智能内参”查看全部报告