智东西(公众号:zhidxcom)

编 | 十四

近两年,智能汽车领域的圈地战争一场激烈,既有谷歌的自动驾驶原型车,又有特斯拉自动驾驶辅助系统,苹果也凭着车载系统Carplay挤进蓝海。相比于巨头的游戏,零部件制造,以及经济车型方面,更值得关注的,可能是国内的汽车产业链。

根据国务院提出的中国智能汽车发展目标,在2030年,智能汽车,包括高级辅助驾驶系统(ADAS)和全自动驾驶市场,将达到75%的市场渗透率,而全球预计市场渗透预计为65%。本期的智能内参,我们推荐来自摩根大通的中国智能汽车产业调查报告,如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc109”下载。

以下为智能内参整理呈现的干货:

| 智能汽车发展的四个阶段

2015年11月出炉的《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,提出了“实施新能源汽车推广计划,提高电动车产业化水平”的要求。对此,摩根大通(J.P Morgen)在巴黎气候大会上指出,在政策的推动下,未来十年中国电动汽车市场的年平均复合增长率可达30%。

与新能源汽车相似的是,政策也将是智能汽车推广的主要动力。根据美国国家公路交通安全部门(NHTSA)的定义,智能汽车的发展可以分为4大阶段:

1、高级辅助驾驶系统(ADAS):这类汽车能够增强驾驶的安全性,主要功能包括前部碰撞警示系统、自动紧急制动、盲点检测、夜视等。

2、特定环境的自动驾驶:这类智能汽车能够在高速或者堵车环境中实现自动驾驶。这一阶段的实现需要集成ADAS的各类功能,包括自动制动、自动加油门、自动操舵等。

3、多种环境中的自动驾驶:到这个阶段,自动驾驶功能几乎适应所有的道路状况,这一阶段的主要问题是,面对个别不适应的环境,汽车必须采用合适、及时的方式将驾驶权交接给司机。

4、真正的自动驾驶:这一阶段,汽车发展成为真正意义上的自动驾驶,只要确定好端对端,即便没有司机,汽车也能自主完成整个行程。

基于政府的支持、智能汽车商业化的发展、民众对于智能汽车安全性信赖感的提升、汽车共享服务(如Uber)引进自动驾驶推动体验,摩根大通对智能汽车市场规模的发展进行了预测。2015年智能汽车市场份额为11%;预计2030年,1-4级别的智能汽车将占汽车消费市场的65%左右,也就是近7700万台。

| 中国汽车制造业的野心

国际方面,政策将推动智能汽车的市场渗透。2018年5月起,全美出售的汽车都将装备后视摄像头。在欧盟,汽车制造商们(OEMs)将不得不提高自己的安全系数,包括紧急制动、自适应巡航控制等,从而在欧洲新车评估测试(NCAP)的碰撞试验中获得五星。日本预计将在2017年允许自动驾驶汽车上路测试,韩国将首先开放试验区,然后允许自动驾驶汽车真正推广。

中国的政策规划也成为了摩根大通预测其智能汽车发展的主要依据。2015年5月,中国国务院发布了“2025年中国制造”的计划,直指十大战略性产业,其中就包括新能源汽车和自动驾驶汽车,并提供了明确的目标:

1、2020年,一、二阶段的智能汽车市场占有率达30%,中国汽车零部件供应商占这一领域约50%份额。

2、2025年,第三阶段的智能汽车市场占有率达10%-20%,中国汽车零部件供应商占这一领域约10%-20%份额。

3、2030年,第四阶段的智能汽车市场占有率达10%,中国汽车零部件供应商占这一领域约10%份额。

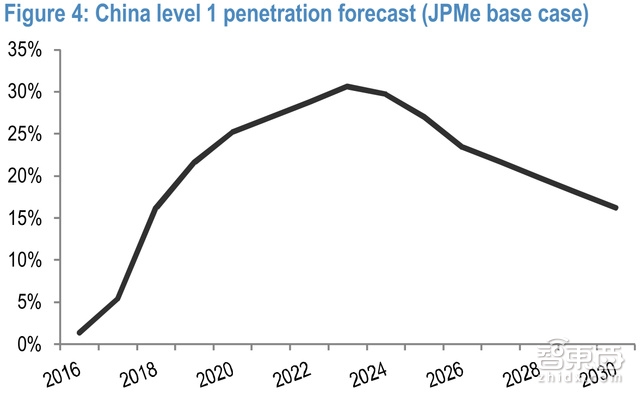

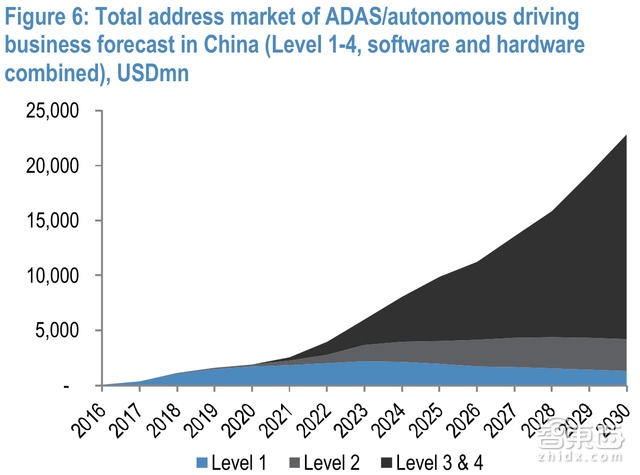

也就是说,中国智能汽车市场可能面对的最主要的问题,就是ADAS(一、二阶段)和半/全自动(三、四阶段)市场的快速膨胀,预计2020年前年复合增长率约120%,2016-2030年间年复合增长率36%。2025年市场规模或达100亿美元,而今年的数据仅为8500万美元。也就是说,2030年可以达到67%的市场渗透,再乐观一点估计,中国甚至可以实现75%智能汽车渗透率的目标。

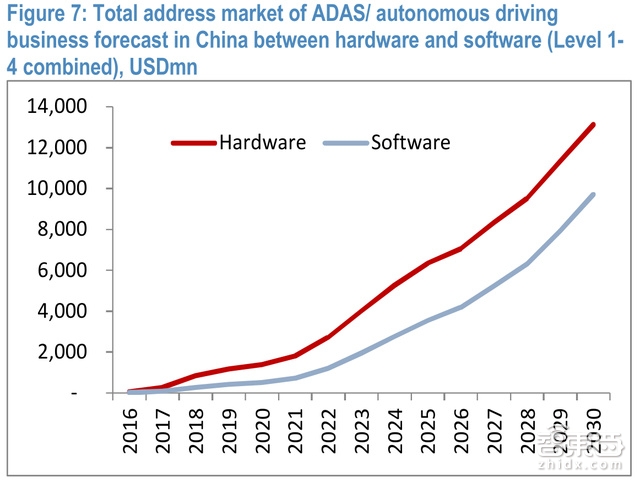

摩根大通认为,下个十年内,中国汽车市场的主要营收(月60%-70%)来自于硬件,也就是传感器、制动器等;其余则为软件,包括地图、定位等服务。值得注意的是,软件发展增速将超过硬件,预计截至2025年年复合增长率达80%,2030年年复合增长率约55%。

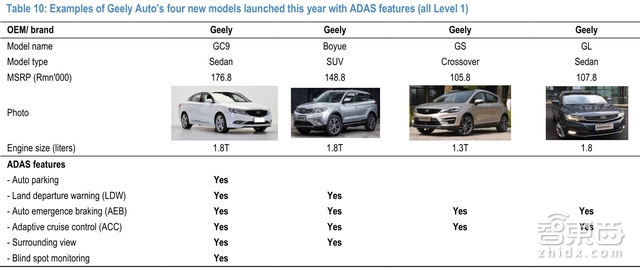

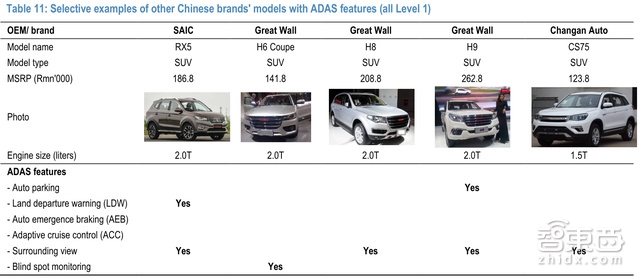

而中国目前的发展状况是,以吉利为例,2016年发布的全部智能汽车都为第一阶段ADAS型,包括GC9、Boyue、GS、GL四款,都具备紧急制动和自适应巡航功能。

| 智能汽车产业链的23大国内玩家

ADAS型智能汽车的主要部件包括传感器(雷达、摄像头等)、电力控制单元、制动器等。越高阶的自动驾驶汽车需要的传感器就越多。

对此,摩根大通整理出了中国智能汽车产业链地图,包括汽车零部件、中控系统等,并盘点了23位主要玩家:

1、敏实集团:收购相机模块公司

这是一家成立于2001年宁波的外资汽车零部件制造商,是国内汽车外部装饰配件的核心玩家,合作汽车制造商包括包括通用、福特、本田、丰田、 宝马、奔驰等,目前市值396200万美元。敏实集团最近收购了台湾相机模块供应商中升兴业(SP Tek),计划将业务向智能汽车ADAS系统模块扩展。

2、耐世特:自主研发智能操控

耐世特曾经为美国通用汽车全资子公司,2011年其中国区被收购为国有企业,在国内拥有三家独资及合资工厂,主要业务包括电动助力转向器、液压助力转向器、转向管柱和传动轴产品,合作的汽车制造商包括通用、福特、克莱斯勒、大众、标致雪铁龙、菲亚特、宝马等,目前市值339900万美元。目前,耐世特主要的研发方向是ADAS软件和操舵、制动系统的集成。

3、舜宇光学:Mobileye的主要供应商

这是一家光学零件及光电产品生产商,占汽车镜头30%的市场份额,主要合作商包括智能汽车预警系统Mobileye以及其他一些以及供应商,目前市值542300万美元。

4、深圳欧菲光:投资自动驾驶公司

这是一家成立于2001年的点子元器件制造商,主要业务包括触控技术、影像技术及生物识别技术等,目前市值580300万美元。目前,欧菲光在智能汽车业务方面的布局包括传感器(摄像头、雷达)、控制器(高清全景环视系统、ADAS)、中控信息娱乐系统等,并投资了自动驾驶初创公司iCruise Automation。

5、中芯国际:收购汽车电子代工厂

这是一家成立于2000年的外企集成电路制造商,目前市值517800万美元,于今年6月收购了意大利集成电路晶圆代工厂LFoundry70%的股份,正式进军汽车电子产业。

6、均胜电子:收购以完善其智能中控布局

这是一家成立于2004年的宁波汽车零部件供应商,主攻汽车中控系统,合作商包括宝马、奥迪、奔驰、保时捷等,目前市值351800万美元。今年2月,公司收购了美国的KSS公司和德国的TechniSat公司,进一步完善其智能汽车的主动安全、汽车信息系统和新型HMI(中控系统)布局。

7、启明信息:继承汽车管理软件历史优势

这是一家成立于2000年长春的汽车管理软件与电子产品供应商,其智能汽车领域的主要布局包括车道偏离警告系统(LDW)和软件解决方案,目前市值82200万美元。

8、浙江万安:继承制动系统业务历史优势

这是一家成立于浙江的汽车制动系统供应商,目前市值178300万美元,其制动系统也可用于ADAS。

9、亚太机电:继承制动系统业务历史优势

这是一家成立于1976年浙江的汽车零部件私营企业,主要业务包括汽车制动系统、汽车液压ABS等,主要用户有一汽、奇瑞、东风、上海通用等,目前市值184100万美元。其智能汽车主要布局包括自适应巡航系统(ACC)、自动紧急制动系统(AEB)、车道偏离系统(LDWS)、前方避撞预警系统(FCWS)等。

10、北斗星通:继承导航定位历史优势

这是一家成立于2000年的北京公司,主攻卫星导航定位业务,其智能汽车领域的主要布局包括车辆作业监控管理系统 、GPS航迹测试系统 、车辆运输监控系统方案等,目前市值237300万美元。

11、得润电子:合作Mobileye攻图像处理

这是一家成立于1992年的深圳电子连接器制造企业,今年5月与Mobileye合作研发相机图像处理技术。

12、四维图新:继承数字地图历史优势

这是一家成立于2002年北京的国有地理信息提供商,业务内容包括数字地图内容、车联网及动态交通信息服务、地理位置相关的商业智能解决方案等。目前市值357700万美元。

13、海康威视:继承视觉&惯性双导航技术优势

这是一家杭州的监控产品供应商,主攻视频处理技术和视频分析技术,目前市值2283000万美元。今年6月,设立子公司海康威视汽车技术有限公司主攻ADAS,并于今年的互联网大会上推出了智能泊车机器人系统,可同时调度500辆汽车。

14、东软集团:继承视觉技术历史优势

这是一件成立于1991年的沈阳IT解决方案与服务供应商,市值326900万美元,目前在ADAS的主要布局集中在目标检测和识别算法,帮助应对复杂路况。

15、高德红外:红外技术助力辅助驾驶夜视功能

这是一家成立于1999年的武汉红外热成像系统制造商,主要产品有红外热成像仪,目前市值246400万美元,其ADAS方面的主要布局为夜视驾驶辅助系统。

16、大立科技:红外技术助力辅助驾驶夜视功能

这是一件成立于浙江的红外技术公司,目前市值81800万美元,提供夜视驾驶辅助系统。

17、巨星科技:五金起家的智能公司

这是一家杭州的五金产品公司,于2014年设立机器人子公司,目前市值289200万美元。杭州巨星于2015年收购了华达激光,该公司主攻精密激光控制和3D激光扫描技术。

18、大唐电信:继承电子控制历史优势

这是一家成立于1998年的北京电信科技公司,主要业务包括集成电路设计、软件与应用、终端设计和移动互联网等,为ADAS提供汽车电子控制单元,目前市值251200万美元。

19、托普集团:电动真空泵助力智能刹车

这是一家成立于1983年宁波的民营汽车零部件商,主要业务包括减震、内饰、悬架等,市值279800万美元,其电动真空泵被汽车制造商采纳入自动紧急制动系统,预计2018年推出智能辅助刹车。

20、科大讯飞:继承声控技术优势

科大讯飞主攻智能语音及语言技术研究、软件及芯片产品开发、语音信息服务及电子政务系统集成,目前市值564000万美元,正与长安汽车、华为、高德合作研发自动驾驶汽车原型。

21、浙江大华:提供人机接口解决方案

这是一家浙江的安防技术公司,为智能汽车提供人机接口解决方案,目前市值674300万美元。

22、乐视网:重重危机下的超级汽车

贾跃亭于2014年公布造车计划,并于今年10月27日北京五棵松体育馆新闻发布会上推出了原型车LeSEE。

23、同致电子:台湾电子元件供应商

这是一家台湾汽车电子元件供应商,主要产品包括摄像机、雷达、ADAS解决方案等,目前市值118800万美元。

智东西认为,国内的智能汽车产业还在萌芽阶段,主要集中在北京、深圳、浙江等地。可以看出,目前的比较流行的玩法是,财力雄厚的,非技术研发型的传统汽车零部件制造商通过收购、投资国外公司,拓展业务覆盖面,获得智能汽车所需技术手段,目前的布局也主要集中在ADAS方面;传统汽车电子产品、软件管理、制动系统研发、制造公司延续自身研发优势,将业务重点向智能汽车偏移。

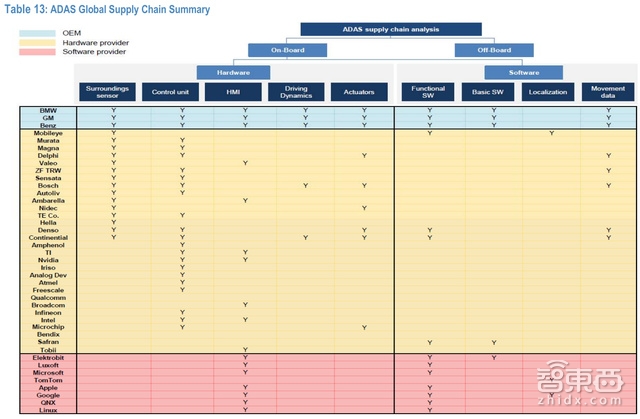

附:全球智能驾驶玩家和产业链

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc109”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告