智东西(公众号:zhidxcom)

文 | 四月

导语:亚马逊,这家以全球流量最大河流命名的公司,用“云服务”业务打败了微软、IBM、谷歌的市场份额总和。现在,他旗下的Alexa语音平台正以同样的姿势和更快速度掠夺另一块市场。Alexa语音平台验证了语音交互将成为下一个智能互联时代交互入口的可行性,并快速走上商业模式探索之路。

从“卖书”到成为全球云市场的鳌头霸主,亚马逊以其独特的商业模式颠覆了零售与云计算行业。但其传奇并不止于此。年初CES无孔不入的Alexa助手预示着亚马逊布局语音市场的野心。不到两年时间,从音响到电视,从LG到福特,超过7000种硬件产品,AVS(Alexa Voice Services)正以一种近乎于可怕的速度渗透电子市场,本文透过Alexa的起源和潜行发展的脉络,以及国内外合作公司的采访,看透其快速崛起背后的故事。

很长一段时间,我们对于亚马逊印象还停留在电商网站,称其为“一家做IT的卖书公司”。随着近年其云服务业务的崛起并在2015年扭亏盈利,这家“兼顾着卖书的IT公司”,其科技属性和江湖地位逐渐确立。在昨天公布的亚马逊2016Q4财报中,其AWS(Alexa Web Services)云计算业务净销售额同比增长47%。

一、Alexa版的“星际迷航”

“我们希望实现《星际迷航》那样的场景,用户能够如同船长柯克坐在舰桥,用声音掌控一切”,这是亚马逊设备部门高级副总裁David Limp在一次采访中描绘的愿景,同时也是Alexa被寄予的使命。

具体而言,Alexa是一款完全基于语音指令驱动,无需屏幕的AI语音助理软件,于2015年8月正式向第三方开放。此前,Alexa一直默默无闻地充当着亚马逊另一款产品——智能语音音箱Echo的幕后功臣,为其创造了上市两年累计销量超过510万台的成绩。

根据数据统计,搭载Alexa的硬件品类已经超过7000种。产品品类从电器、手机到机器人、汽车信息娱乐系统,品牌涵盖了LG、华为、GE、福特、大众、联想、优必选等多个领域。半年的时间内,亚马逊让Alexa平台的接入数量增长了6000家。分析师马克•马哈尼(Mark Mahaney)预计,在最近的假日季亚马逊卖出了1000万台Alexa设备。

二、要授权,先考核

在Alexa出现前后,无论是主打人工智能概念的语音技术创业公司搅动,如Nuance、云知声、思必驰;还是科技巨头微软Cortana、谷歌Assistant等入局,都很难看到这块潜力市场产生明显的量变或突破。反倒是一家主打云计算服务的电商平台迅速晋升,让其真正沸腾,背后意义值得玩味。

为近一步了解亚马逊推广Alexa平台所采用的模式和玩法,我们采访到了Alexa方案提供商LinkPlay的市场总监,更多合作层面的细节与市场现状得以展现。

Linkplay在推广Alexa业务中扮演的角色类似于第三方的中间商,为硬件厂商提供Alexa接入语音服务与授权渠道。此前,LinkPlay主要为音响厂商提供WiFi解决方案,现在他们将App和已接入Alexa的Wi-Fi模块也打包进服务。

据LinkPlay市场总监陈良君介绍,作为方案商服务商,LinkPlay的工作主要包括:

1)通过植入云端平台和硬件模块,帮助音响厂商快速实现Alexa相关功能;

2)筛选品牌,协助亚马逊做好认证工作。“小型厂商/工厂的品质参差不齐,需要有人充当品质把关人的角色”。

考核包括唤醒率、识别率等定量指标,达到亚马逊的相关标准后才能给予Alexa服务的授权认证,以保证用户体验Alexa服务的一致性和标准化。

陈良君透露,硬件厂商对于Alexa语音服务的需求非常强烈。除去此前的音响市场外,灯具类、车载设备正在计划扩张之中。之所以有LinkPlay等一类中间商的出现,在于Alexa平台的接入对于中小厂商仍存在一定门槛。

“亚马逊本身更倾向于和大品牌对接,中小厂商亚直接和马逊对接比较困难”,陈良君表示。虽然亚马逊已提供了开发资料和入口,但由于制造商通常缺乏相关能力,在服务器匹配、APP和底层软件开发、购买模块等方面仍需投入较大的人力和时间成本。

三、电商之先天渠道

为建立消费者口碑,亚马逊设置的品质认证和技术门槛为用户体验提供了保证。面向B端客户,亚马逊打造语音技术平台的魄力也可见窥见一二。可以说,真正让Alexa平台快速风靡的内核还在于亚马逊免费授权政策和销售渠道。

据内部人士介绍,在接入Alexa语音服务和授权项目方面,亚马逊完全免费。就连与产品销量挂钩的销量分成也并不存在。“这是中国厂商的惯用做法,亚马逊并不会从中抽成”,看似慷慨大气,在一定程度上也将延长亚马逊的回本周期。

谈及Alexa平台对于硬件厂商最大的诱惑力,“渠道资源”首当其冲。既能卖货,还能提供技术服务的公司,除了亚马逊恐怕很难找出第二家。

“亚马逊汇聚着很多品牌进入市场的能力,这些品牌所研发的新品同样容易受到支持;此外,植入Alexa服务的产品在亚马逊官网的同品类排名中能够获得较高排名”,相关渠道商透露。

在推广语音技术这件事上,亚马逊的案例让我们看到,在技术之外,渠道资源或许才是硬件公司的心头肉。毕竟,卖出产品才能变现。

四、搭建语音平台的决心

如果说仅拥有前文提及的外部渠道优势就能坐拥渔翁之利,那么推出同类音响产品的某国内电商平台却难以被人记住?

很多时候,是我们低估了利用技术优势搭建平台的难度和决心。“决心”是我在与国内某位坚持做原创语音方案的硬件厂商交流时听到的词,回顾Alexa的发展不由得心生敬畏。

从时间线回溯,不难看出,自2014年11月亚马逊推出Echo之时就是在为Alexa铺路。一炮而红的Echo验证了亚马逊的渠道优势在兜售智能化硬件产品的优势,550万台的成绩同时也为Alexa从幕后走到台前提供了时机。技术方案商事先作出一款标杆型产品的意义也在与此——证明其具备技术优势和产品整合能力。

联想Smart Assistant智能音箱的起售价为130美元,亚马逊Echo零售价为180美元,Google Home为129美元。虽然此前有人指出Echo定价过高,但后来人们会发现标杆型产品的价格并没有那么重要,他们更大的意义在于塑造和打磨“好产品”。

从2011年亚马逊Lab126启动Echo项目,连续3年的时间,这款产品都宣称预计在6个月内完成出货,而此前50美元的目标售价则越来越不切实际。经历过内部在处理能力、听力能力、功能定义等多方面优化后,Echo才最终在2014年秋天得以问世。

丰富的后端内容是将语音助手与手机等普通硬件产品分割开来的体现。Alexa打包了能够称之为“助手”的多类生活服务,包括:

1)连接第三方应用和互联网,为用户提供天气信息、订餐、uber打车,播放来自亚马逊和Spotify的音乐。此外,亚马逊自身在电子书、音乐、视频等方面已逐步建立起自身的数字产品;

2)最重要的是,它能让用户无缝购买亚马逊网站上的商品。利用Alexa设备为其电商平台导流的用意也昭然若揭。

五、放长线,钓大鱼

亚马逊Alexa在语音市场的异军突起颇有些“闷声发大财”的意味。但这个“财”能不能发起来,要用多长时间现在还不好说。

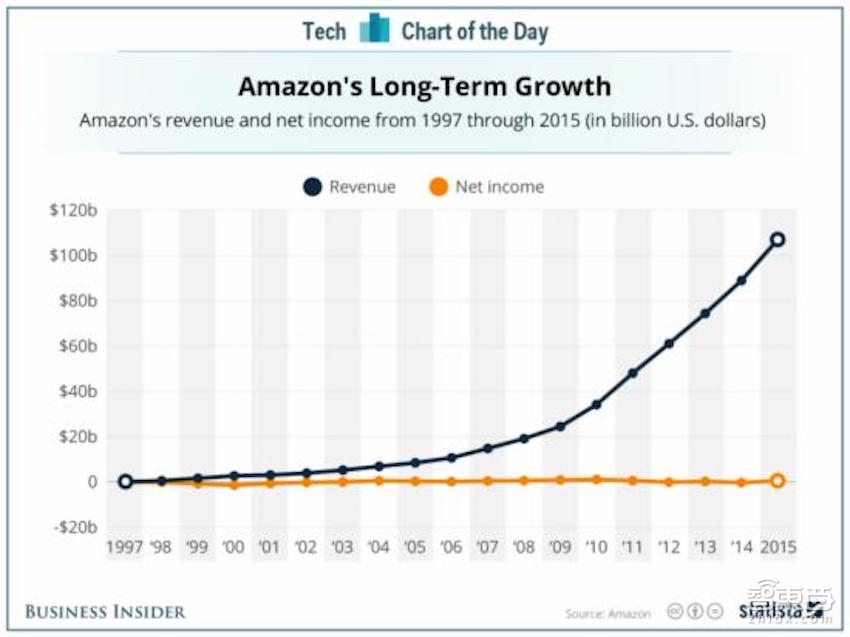

亚马逊素以“放长线钓大鱼”著称。亚马逊自创立起直到2015年一直处于亏损状态,但仍不遗余力地投入搭建其云服务平台,实现盈利之后在其营收中一直保持着三分之一到四分之一的重要份额。在发展模式上,亚马逊宁可牺牲利润也要追求营收增长。在2015年,亚马逊创造了1070亿美元营收,但是它的利润只有5.96亿美元。

照这样的风格,亚马逊并不会急于通过Alexa平台变现。前文也有提及亚马逊并没有通过技术授权和销售分成获利。在圈地占壕阶段,微软、谷歌、三星等同样虎视眈眈,可以肯定的是,亚马逊的准入门槛方面并不会太苛刻,更不会为蝇头小利而收窄市场。其平台式的营运方式可以参考谷歌的安卓生态,将语音系统分发到各硬件厂商,通过广告收入和应用商店分发分成。

实际上,Alexa平台的早期应用增长速度很慢,在起初的一段时间内,为了壮大以Alexa为核心的智能家居生态体系,亚马逊推出了一个1亿美元的投资基金 Alexa Fund以吸引开发者加入。

此外,在Alexa平台背后的云服务市场和扩展空间是无法忽视的存在。要知道,企业用户切换服务平台的成本高昂,通过Alexa硬件平台进一步拉拢B端用户并不是没有可能。

六、空间与局限

历史具备相似性,通过类比亚马逊的“云市场”模式,Alexa语音服务的发展空间和局限性得以显现。

1)勤奋的更迭速度。华尔街分析师杰弗里斯(Jeffries)在分析亚马逊云计算雄霸市场的重要原因时曾指出,“亚马逊AWS的创新速度是它的任何竞争对手都难以匹敌的”。正是得益于其CEO贝佐斯对于云计算发展的深刻理解,“云计算的历史上,每一计算能力单元的价格每3年大约将会下降一半”(被称为的“贝佐斯定律”),保证了亚马逊在云计算领域孜孜不倦的更新速度和降价策略。

这一点与Alexa不断更迭的应用与功能如出一辙。2016 年 2 月,Uber 实现对 Alexa 的支持,当时 Alexa 的技能才达到数百项;9月份,这个数字已经超过了3000 项;3个月后,又超过了5000 项。目前第三方开发者已经在 Alexa 上开发出超过7000项技能。

换句话说,在2016年的最后一个月时间里,Alexa 的技能骤然增加了近2000项。尽管有友商吐槽技能实用性欠佳,但毕竟技多不压身。众多的应用和开发者将为Alexa创造更大的应用空间。

3)止步于中国市场。和庞大的云市场难以在中国扎根到的问题,亚马逊的Alexa段时间内同样难以进入国内市场。

更明确地说,Alexa服务现在仅布局了美国和英国市场,全球范围内的服务体系并没有跟进。联想的智能助手音箱也是个很好的例子,在美国它用上了Alexa,但在中国,其内部语音助手就换成了AISpeech。越洋买回的Echo体验很差在于翻墙连接海外服务器、美国或英国时区调整等,极大程度上影响了其易用性与稳定性。

服务本地化工作的推进与相关政策的施压将是Alexa全球化的重要瓶颈。

六、方案商不止于提供技术

可以预见,Alexa短期内并不会对中国市场造成威胁,但其营运模式和商业逻辑值得国内技术厂商借鉴与反思。

后来者居上并不仅仅是运气加持和先天优势。渠道与销售的重要地位对于任何形态的产品都不容忽视,在谁都琢磨着要搭建平台和生态的时候,贝佐斯的做法和坚持为什么更靠谱?作为技术提供商的角色和作用本应该更丰富些,差异化优势和拿出真正能打动厂商的诚意才是关键。

每日一头条

趋势·深度·犀利·干货,最专业的行业解读

深喉爆料、投稿:guoren@zhidx.com