智东西(公众号:zhidxcom)

编 | 十四

自中美双方公布加征关税清单后,中美贸易摩擦进一步加剧,进入“精准打击”阶段,半导体成了博弈焦点。

4月16日,美国商务部对向中国电信设备制造商中兴通讯发布7年“禁售令”,至2025年3月13日之前不允许美国企业向其出售任何电子技术或通讯元件。

禁令一出,业界哗然。中兴的产品和设备中包含大量美国产的半导体芯片,其中很多还远不能实现国产化,“禁售令”直接重创我国第二大电信设备制造商,揭开了中国半导体产业的痛点,芯片国产化替代进程由此备受关注。

我们的产业发展在什么样的阶段?有什么难以攻克的壁垒?有哪些靠谱企业在做事?

本期的智能内参,我们推荐来自广发证券、光大证券等12份证券公司的“中兴事件”点评,解读中国半导体产业现有水平,盘点芯片国产替代化进程,结合日韩历史经验以及当前的信息变革拐点,洞悉本土企业的机遇。如果想收藏本文的报告全文(12份证券公司的“中兴事件”点评),可以在智东西(公众号:zhidxcom)回复关键词“nc249”下载。

以下为智能内参整理呈现的干货:

中兴的困局

▲近来中美贸易摩擦事件

中兴,这家中国第二大、世界第四大电信设备生产商,2017年营业收入1088.2亿元人民币的企业,最近因为一条美国商务部的禁售令,可谓遭遇“灭顶之灾”。

据报道,中兴有25%-30%的零部件来自美国供应商,最为核心的零部件都依赖于美国(手机芯片、基带芯片、射频芯片、存储芯片、手机玻璃、光学元件等核心零部件都来自于美国的高通、博通、英特尔、美光、甲骨文、康宁等科技巨头,且短期内无法找到能保持相同竞争力的替代产品)。

▲中国核心集成电路的国产芯片占有率

中兴不是个例。尽管国内的芯片设计公司在近年来取得了一定的成果,在部分细分领域已跻身全球领先行列,但对于 MPU、FPGA/EPLD、DSP、DRAM、NAND Flash 等核心芯片领域,国产芯片占有率均很低。

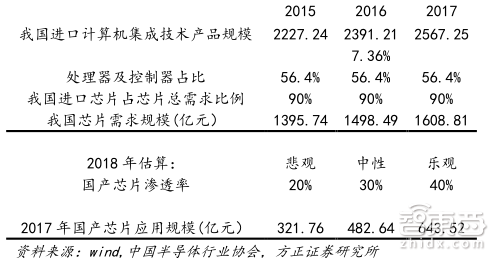

中国半导体行业协会(CSIA)的统计资料显示,2017年中国集成电路的产品需求达到1.40兆元人民币,但国内自给率仅为38.7%;2017年,集成电路进口额超过2600亿美元,已经替代原油成为中国第一大进口商品;集成电路的贸易逆差在2017年再创新高,达到1932亿美元。

▲晶圆厂投资分布(半导体产业发展需要大量的前期投入)

从芯片产业来说,可以分为设计与制造两大部分。中国工程院院士倪光南指出:中国的设计水平还可以,最大的短板在制造。过去我们在芯片制造领域投入不够,要赶上发达国家可能需要10年左右的时间以及至少几千亿人民币的连续投入。

而此次中美贸易摩擦,对于半导体产业国产化替代进程的主要影响有三方面:通过并购途径以缩短国外技术差距的概率将越来越小,阻碍中国企业通过并购快速获取先进制造一流的技术、工艺、研发、管理等经验;关键设备的零部件和原材料进口成本和难度可能会加大;全球产业人才的争夺会更加激烈。

▲国产芯片市场空间的敏感性分析(芯片进口替代市场角度)

不过,从芯片进口替代市场角度估算,方正证券据初步测算,2018年国产芯片市场规模在450亿元以上,考虑近五年的存量市场替代,那么市场总规模达2250亿元以上,替换空间巨大。

庞大的市场空间,加上产业的战略意义,本土半导体虽然短期受中美贸易摩擦影响,但长期将依然见好。常春藤资本付磊曾在采访中表示:接下来五到十年,中国公司自己研发、生产的芯片增速保持一个很高的增速,至少每年30%。

韩国逆袭启示录

▲半导体产业历史迁移路径

智东西第235期智能内参指出,时值全球第三次半导体产业迁移,大陆半导体产业在国家政策资金重点扶持下,通过技术积累、及早布局,以晶圆代工为突破点,具备能力把握潜在需求换代机遇,成为半导体产业第三次迁移地。

本节我们就韩国半导体崛起历程,分析本土半导体可行的发展路径。

韩国半导体起步晚于我国,在缺乏技术和人才的情况下,作为一个后发国家,通过引进技术、消化吸收,最终实现技术独立,是典型的追赶超越式的突破创新。回顾韩国半导体行业崛起历程,大致可以分为以下四个阶段:

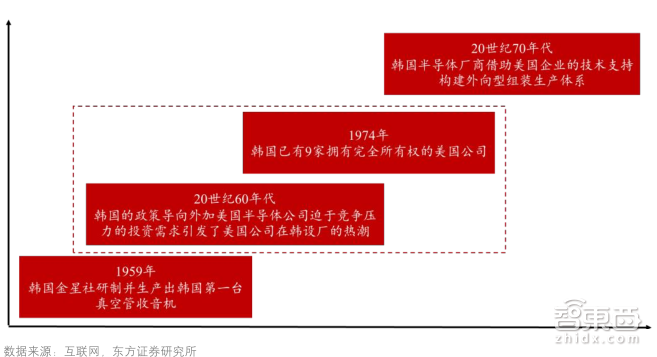

1、引进技术起步阶段(1965-1980年)

▲韩国半导体早期技术引进过程

上世纪 60 年代,时值韩国开始转为出口导向战略,积极鼓励外国高科技企业在韩国投资设厂;另一方面,美国半导体企业感受到来自日本在半导体行业的第一轮竞争压力,因此开始在国外投资低成本的装配生产线,由此引发了美国半导体公司竞相进入韩国设立工厂的热潮。

在美日企业的带动下,上世纪 70 年代,韩国半导体组装领域已经取得了一定的成就,出口贸易中电子工业的比重持续扩大。

由于半导体属于技术及资本高度密集型行业,只有下游终端需求换代等重大机遇来临时,新兴地区通过技术引进、劳动力成本优势才有机会实现超越,推动产业链迁移。

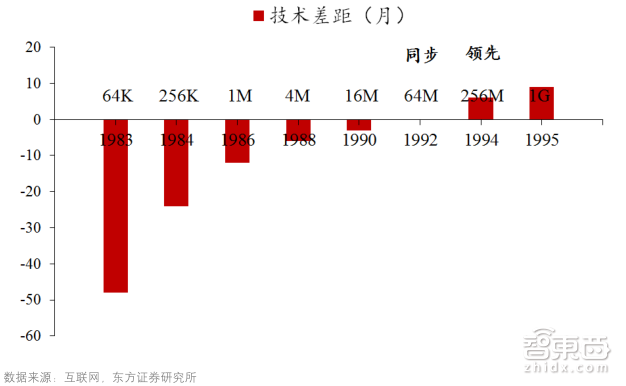

2、DRAM高速发展时期(1981-1995年)

▲韩国DRAM赶超美日过程

1981年,政府为推动集成电路产业的发展,制定了“半导体工业育成计划”,加强了对集成电路产业技术的开发。政府还颁布了半导体产业的基础性长期规划(1982-1986)等。

由于得到政府的直接刺激和承诺,三星、现代和金星都宣布大举参与超大规模集成技术水平的大规模芯片生产,尤其是类似DRAM的金属氧化物半导体内存芯片生产。

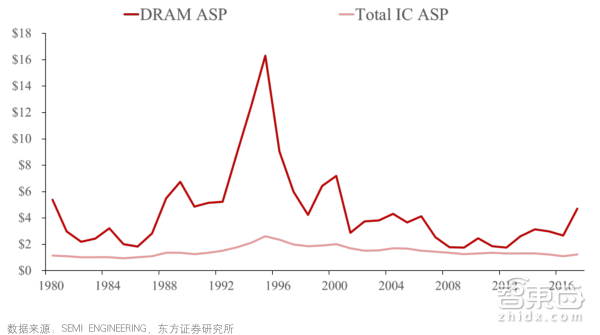

3、逆周期扩产巩固DRAM霸业时期(1996-2011)

▲DRAM价格周期性

以三星为代表的韩国半导体企业充分利用了存储器行业的强周期特点,依靠政府的输血,在价格下跌、生产过剩、其他企业削减投资的时候,逆势疯狂扩产,通过大规模生产进一步下杀产品价格,从而逼竞争对手退出市场甚至直接破产。由此,三星市占率进一步提升,稳坐DRAM行业霸主之位。

▲韩国半导体产业链中的代表企业

4、半导体全面崛起时期(2011年至今)

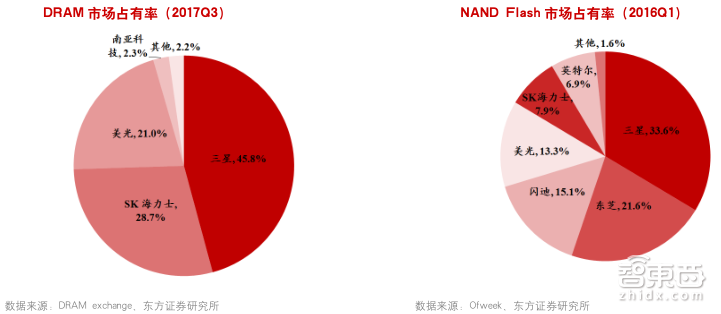

▲DRAM、NAND Flash市场占有率

2011 年,韩国达到了 16%的半导体市占率,第一次超越日本,成为仅次于美国的第二大半导体强国。在存储市场,三星、SK 海力士在DRAM和NAND Flash领域市场份额连续多年全球领先。

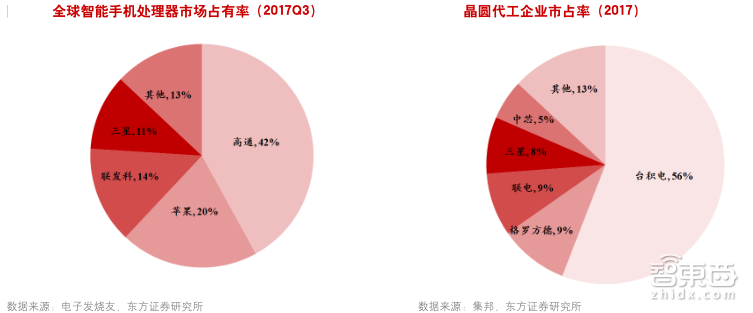

▲全球智能手机处理器、晶圆代工企业市场占有率

继存储器业务方面占据统治地位之后,以三星为代表,韩国在智能手机应用处理器、代工等环节亦跻身全球顶尖行列。2017 年上半年,三星在应用处理器市场份额仅次于高通、联发科、苹果,排名全球第四。

同时三星积极发展自己的晶圆代工业务,这使得三星在手机厂商里是唯一一家同时具备设计和制造芯片能力的企业,在技术、工期和成本上都不会受制于人。

▲韩国半导体产业链

总的来看,韩国半导体崛起原因可以总结为三点:国家支持力度强,官产学研通力合作;重视人才,强调技术自主可控; 产业集聚,生态完善。半导体产业最核心的要素是资本和技术,国家支持、持续的研发投入与完善的产业生态缺一不可。

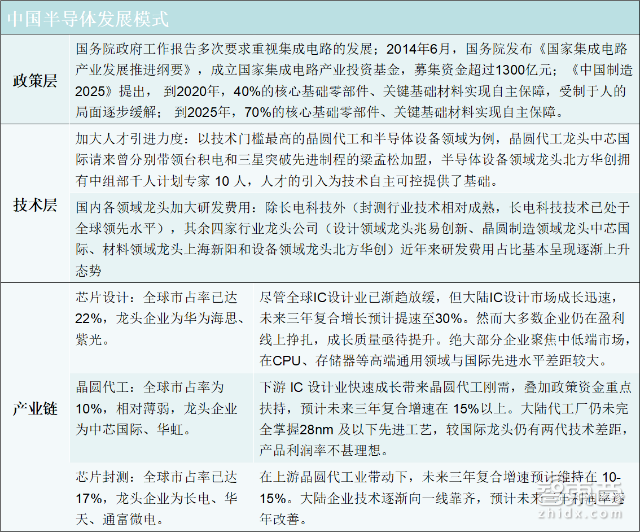

▲中国半导体的政策、研发、产业链布局

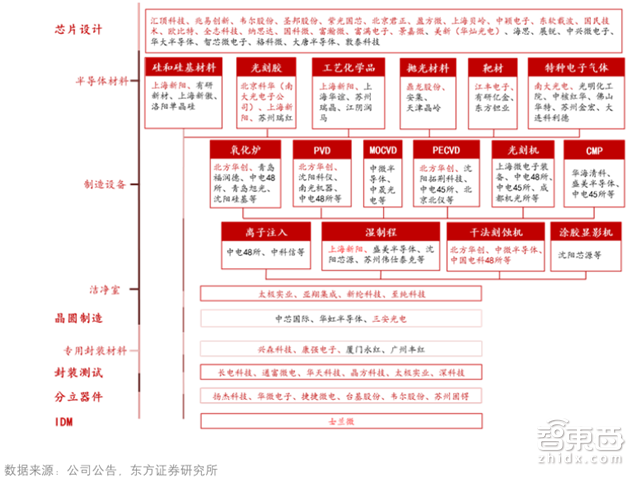

▲中国半导体全产业链布局形成

寻找隐形龙头

分析了发展路径,我们来看看投资逻辑。

如智东西第235期智能内参所述,大陆半导体的下一突破口便是晶圆代工。事实上,从2016年下半年开始,国内晶圆厂开始进入新一轮投资高峰。

▲国内晶圆厂统计

根据广发证券的统计测算,目前正在兴建的12寸晶圆产线共16条,投资金额合计6,058亿元,这部分产线将于2018-2019年投产,将形成2018-2020年设备投资高峰;另外,据统计的计划建设的晶圆产线共13条,其中有披露投资额的合计4,946亿元,拟建项目充足,有望拉长高景气周期。

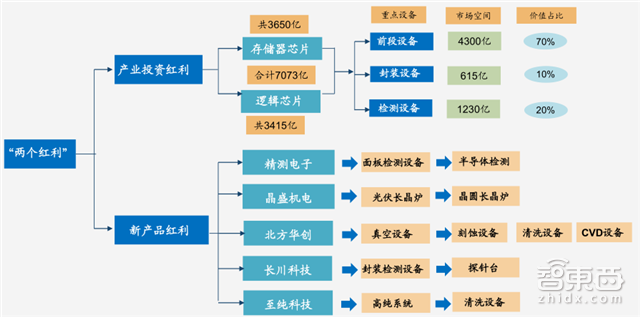

▲半导体设备的投资逻辑:两个红利叠加

进入2018年,随着众多产线即将进入试产/量产阶段,将迎来集中的设备采购,当前在建的产线将会形成未来几年设备投资高峰。

与此同时, 半导体设备产品众多,国内企业从细分领域突破加快国产化进程,而布局新产品将进一步拓展可触及的市场空间。除了设备和新产品,投资者还应关注深度布局和核心竞争力强化的企业。

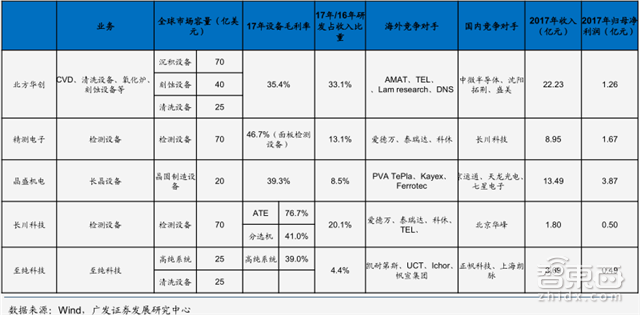

▲主要半导体设备上市公司梳理

当然,除了芯片制造,特别是晶圆代工方面的布局,芯片设计、材料等领域的国产化替代进程亦在大基金的支持下加速。

▲国家集成电路产业投资基金投资标

智东西认为,半导体/芯片作为信息技术的核心,是一个回报慢,产业链长,资本、技术和专利壁垒高的产业,中国现有的优势点在于政策红利和庞大内需,以及基于信息革命的第三次产业转移浪潮。总的来看,本土半导体产业的崛起,离不开政策的支持和引导,亦离不开产学研各界人士的通力合作,特别是我国目前技术引进的发展方式受限的情况下,如何从现有的产业生态雏形中孵化出巨头,并逐步完善产业链各个环节,实现自给自足,自主可控,方是重中之重。

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc249”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告