智东西(公众号:zhidxcom)

编 | 十四

尽管国产新造车势力面临量产难和退补的焦虑,全球汽车电动化的趋势却是有增无减,各国积极推动燃油车推出方案,并制定相关的引导政策,科技企业先后跳坑试水,传统车企也纷纷制定相关战略。

本期的智能内参,我们推荐来自全球能源机构(IEA)的2018年电动汽车展望报告,解读电动汽车的发展目标、充电桩建设、电池技术、政策考量等。如果想收藏本文的报告视频(IEA-Global EV Outlook 2018),可以在智东西(公众号:zhidxcom)回复关键词“nc258”下载。

以下为智能内参整理呈现的干货:

2017年全球EV市场数据一览

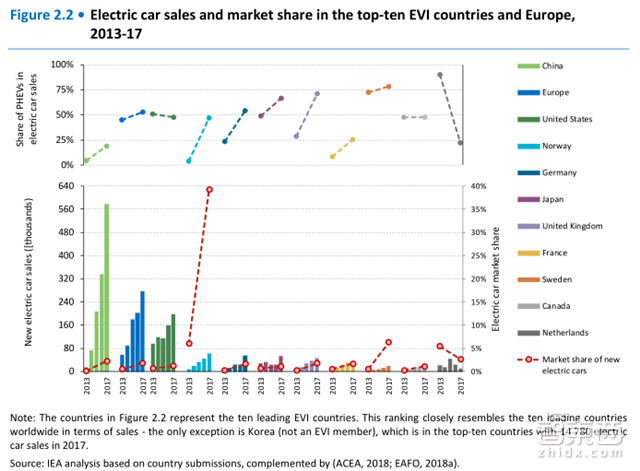

▲2013-2017年十大国家的电动汽车销售和市场份额

据统计,2017年,电动汽车(EV)的新车销量数量超过了100万,比2016年增长了54%,创下历史新高;电动巴士销量约10万,两轮电动车销量约3000万。

仅看最为积极的电动汽车市场,挪威,其电动汽车销售市场份额就达到了39%。中国方面,销量是美国的两倍以上,占全球的一半多,电动汽车占其汽车整体销售市场份额的2.2%。值得注意的是,作为全球电动汽车市场份额第二高的荷兰,因税收制度(公车私用)的变化,2013-2017年间电动汽车销售额和市场份额呈下降趋势。

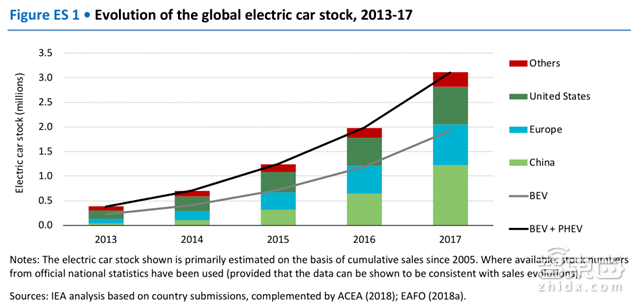

▲2013-2017年全球电动汽车存量演化

从市场存量来看,继2015年突破100万大关,2016年突破200万大关后,2017年“客运”电动汽车全球存量突破了300万大关(达310万),较2016年增长了56%。其中,中国电动汽车存量占全球的40%,是最大的电动汽车市场。

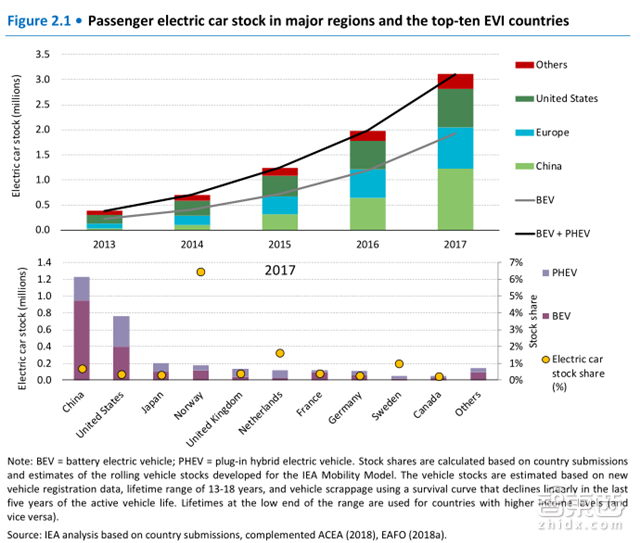

▲主要国家“客运”电动汽车(electric passenger cars)存量(中国电动汽车存量占全球的40%)

除了“客运”电动汽车,2017年轻型电动商用车(LCVs)存量近25万(中国最多,17万量;法国第二,3.3万辆)。新型出行模式方面,2017年电动巴士存量增至37万,两轮电动车增至25000万。中国发展尤为醒目,电动巴士和两轮电动车的存量皆占全球99%以上;欧洲和印度数量也在上升。

各车型发展趋势

低速小型电动汽车

低速电动汽车(LSEVs)在中国很受欢迎,并正在取代两轮三轮车的江湖地位。较低的速度使它们受到较少的严格限制,这几年内一直处于灰色地带,但相关监管正在加强。

电动巴士

电动巴士是政府引导电动汽车实现快速市场渗透的一招,其技术关键在于确定车身材料和充电策略。迄今为止出售的大多数电动巴士都是由中国制造商(比亚迪和宇通)制造的,欧洲厂商主要有Volvo、Solaris和VDL等,美国主要玩家为PoTura。

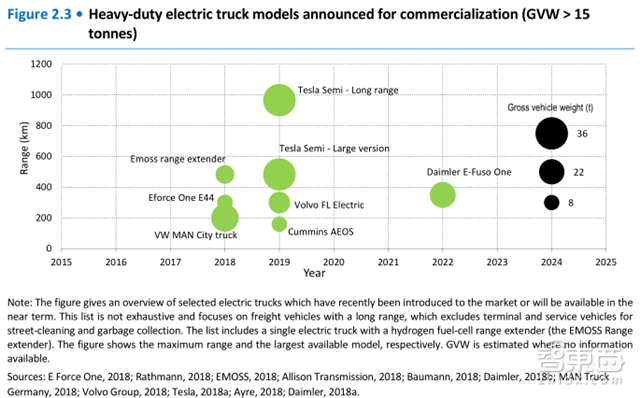

电动卡车

电动卡车的使用目前仅限于小型示范车队和特定公司项目(如物流、分销测试活动用车)。迄今为止推出的大多数插动和电池电动模式的都是中型卡车(总重量在3.5吨到15吨之间),主要认为有市政服务、运送车队等。与此同时,总重超过15吨的重型卡车项目也在快速发展。

▲重型电动卡车(>15吨)商业化

各地电动化政策

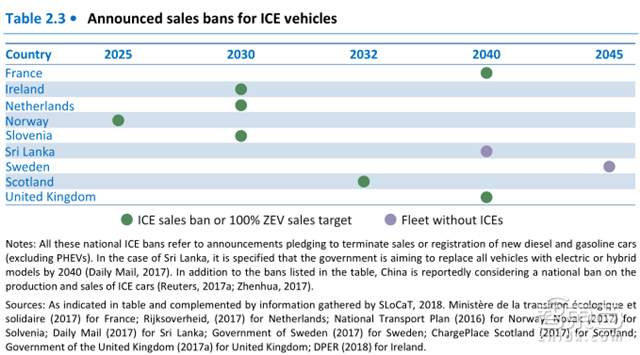

▲各国燃油车退出和禁入计划

2009年,致力于加速电动汽车市场的部署的电动汽车倡议(EVI)由多政府(加拿大、中国,芬兰、法国、德国、印度、日本、墨西哥、荷兰、挪威、瑞典、英国和美国)制定,促进了政策制定者之间的交流。

可以说,到目前为止,电动汽车的部署主要是由政策驱动的。政策不仅影响着消费者购买偏好,利用公共交通体系/公共采购计划扶持产业生态,也通过降低风险的方式鼓励投资者和制造商扩大生产,推动电力网络部署。

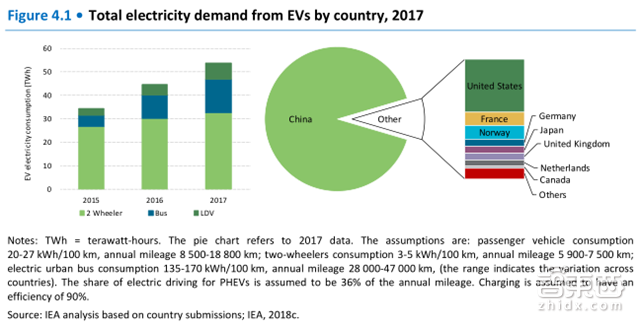

▲2017年各国电力需求(中国在全球电力需求中占据主导地位,同比增长最大的电力需求来自于轻型汽车)

中国是按销量计算的电动汽车最大市场,挪威是按市场份额计算的电动汽车最大市场,两者的汽车电动化推进都依赖于强有力的政策推动。

以挪威为例,调查显示,增值税、车辆登记免税、免费通行收费公路和循环退税等正在诱导消费者购买电动汽车。政策推动比较直观的表现就在于轻型车辆、巴士和双轮车的销售表现。

以下是各国汽车电动化相关政策解读:

中国

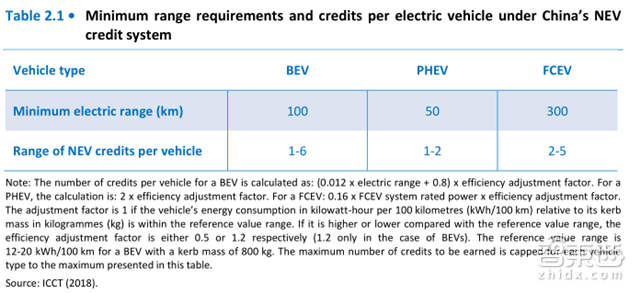

▲中国双积分政策之NEV积分办法

2017年9月中国发布了一款预计2018年生效的新能源汽车信用授权体系(credit mandate,指双积分办法),对新能源新车制造商(根据混动、纯电动和燃油汽车)设定了最低的乘用车企业平均燃料消耗量积分(CAFE)和新能源汽车积分(NEV)积分要求,并允许积分结转、买卖。

2019-2020年新能源积分目标比例10%、12%,按照新能源汽车正负积分与燃料消耗量正负积分基本平衡的原则,中泰证券(详见第193期智东西内参)预计2019-2020年需要销售新能源乘用车133.83、185.93万辆。

除了双积分办法,国家也推出了针对汽车购买的电动汽车补贴计划,并以汽车里程(以公里计)、百公里能耗(以千瓦时/百公里计)和电池能量密度(以瓦时/公斤计)为参考。这些政策将进一步推动汽车制造商的电动化热情,包括长里程(接近基于内燃机的产品里程)、纯电动化等。

欧盟

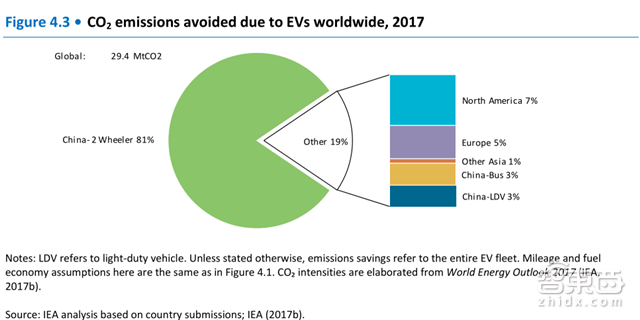

▲2017年电动汽车带来的二氧化碳排放减少

电动汽车提供的燃料效率(最终能量项)比内燃机高出两到四倍,这既要归因于动力传动系的更高效率,也要归因于电动汽车的性能。基于电能的动力系统再加上低碳电力,使得电动汽车可以大幅减少二氧化碳排放。且电动汽车不排放尾气,因此也显著降低了氮氧化物的排放。

2017年11月,欧盟委员会提出了新的二氧化碳排放标准,计划实现2025年新型汽车(新型客运汽车和轻型汽车)每公里二氧化碳排放减少15%,2030年减少30%。

按照法规,欧盟新车二氧化碳排放量(2021年)须降至每公里95克,届时超标新车每公里超排一克二氧化碳,罚款95欧元,可谓全球最严新能源法规(因为他们最终希望2050年将温室气体排放量降至1990年的40%以下)。

印度

2017年4月印度(世界第五大乘用车市场)提出了2030年汽车全面电动化远景,结合2015年的“加速普及、制造(混动)电动汽车计划”(Faster Adoption and Manufacturing of (Hybrid &) ElectricVehicle (FAME) scheme),旨在降低(印度本土制造的)混动和纯电动汽车售价。

2017年5月,印度研究机构NITI Aayog提出了一套可操作的和具体的加速印度在先进汽车领域领导力的解决方案;2017年9月,塔塔汽车(Tata Motors)在印度赢得了第一批公共采购电动汽车招标;2017年12月,印度汽车工业针对城市公交体系电动化发布了一份白皮书;2018年3月采购招标权(EESL)启动电动汽车基建(充电桩)计划并提出政策框架,以实现2030年印度有30%的汽车是电动汽车。

可以看出,尽管印度政策活动非常频繁,但缺乏一致性,各部门之间缺乏协调。

美国

2018年4月,美国环境保护署(EPA)宣布了一项变革,规定了2022到2025年美国新轻型车的温室气体排放标准。

在加州,原本2009年同意豁免的温室气体排放又被取消,并取代以更严格的标准;同时,为了鼓励市场,加州推出零排放车辆(ZEV)计划(类似中国NEV的一种积分系统),对汽车制造商进行积分管理,并允许积分结转和买卖;此外,加州还推出了燃油车推出计划和新能源汽车基础设施建设计划。

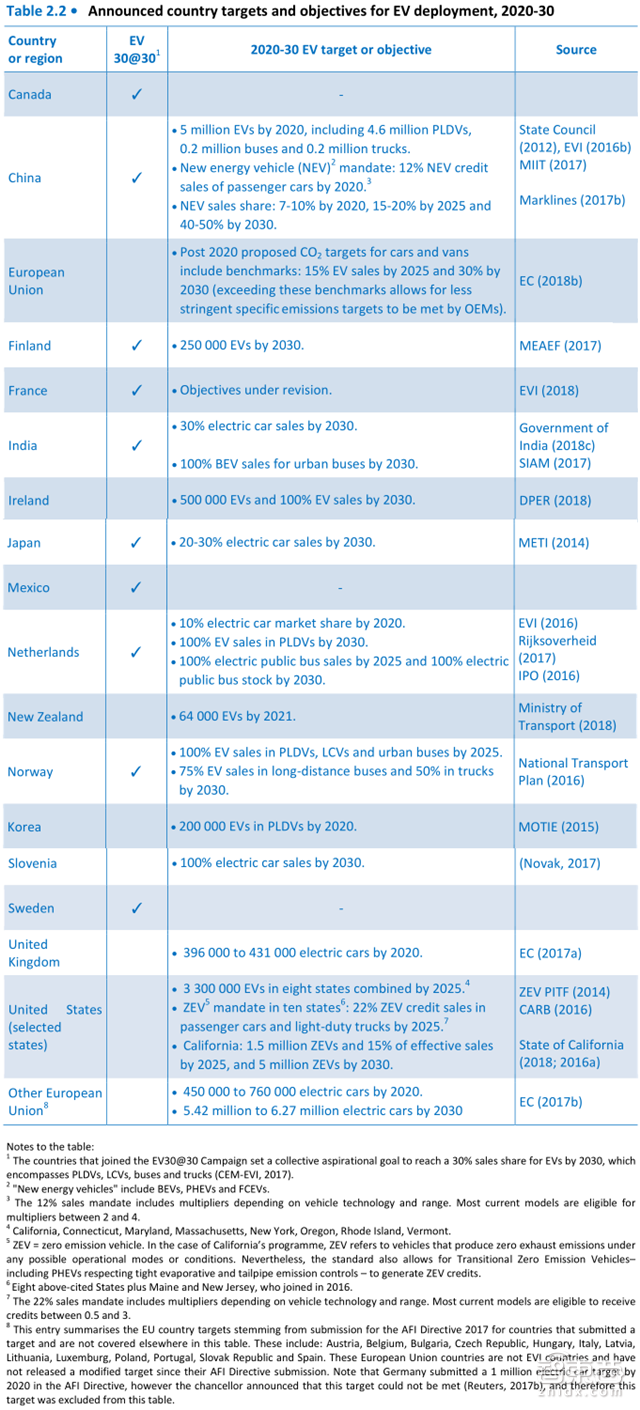

▲各国宣布的2020-30年电动汽车部署目标

汽车制造商们的电动化战略

越来越多的政府正在为EV部署制定目标,并提供越来越多的便利和压力。明确信号帮助制造商和其他行业利益相关者建立了对未来电动化市场的信心。

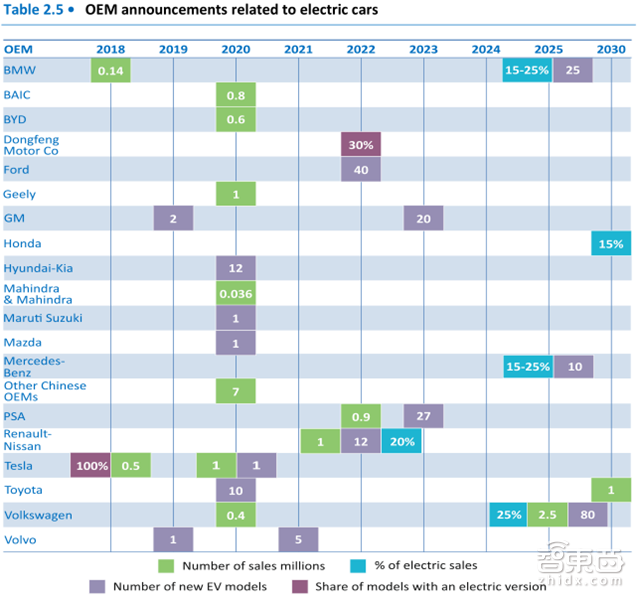

▲与电动汽车相关的汽车制动商声明(销量计划、车型计划等)

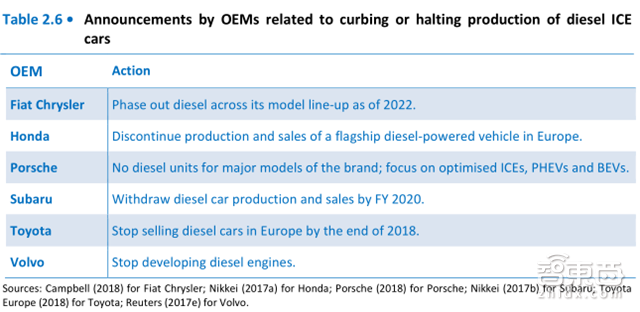

▲汽车制造商发布的关于限制或停止燃油车的公告

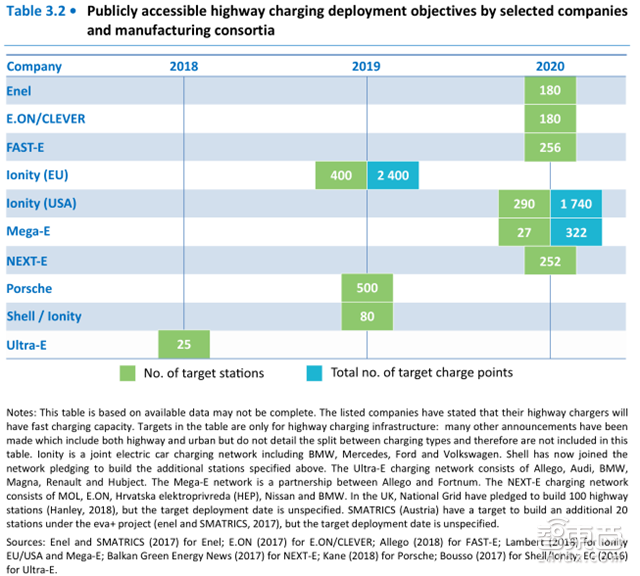

充电桩建设

除了整车销售,政策也在积极推动充电桩的设置,包括私人、公共可及收费充电桩。充电基础设施依赖于当地情况、国家和国际政策框架。

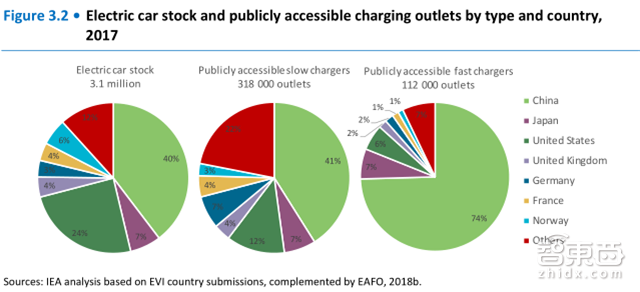

▲2017年各国电动汽车存量和公共充电桩数目示意

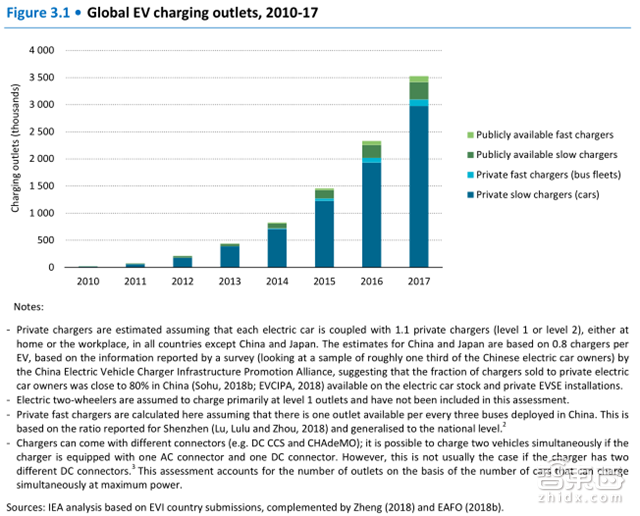

2017年全球私人充电桩(住宅、工作区)的数量近乎300万;收费型私人充电桩(车队,特别是巴士)的数量约366000,基本上都在中国;公共充电桩(缓慢的充电方式)数量接近320万,此外还有11万多个快速充电桩,主要出现在人口稠密的亚洲城市(中国和日本)。目前,主流电动汽车市场,诸如中国、欧洲、美国,都意识到了布局充电网络的重要性。

▲2010-2017年全球充电桩数目一览(私人充电桩数目超过公共充电桩)

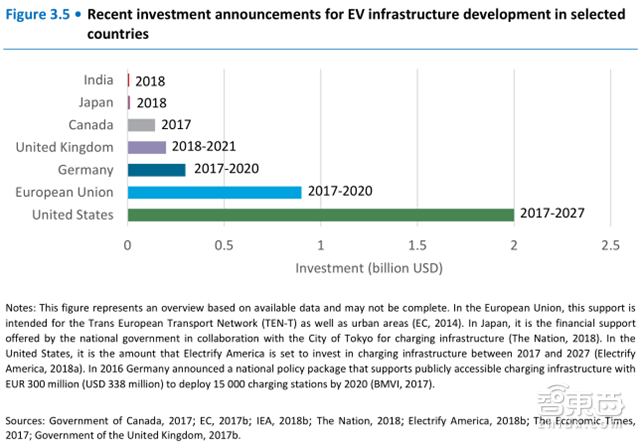

▲各国近期充电桩投资计划一览

随着更多能源公司、汽车制造商、公用事业公司和电网服务提供商形成电动汽车基础设施联盟,公共资金将逐步撤出,充电桩市场将转向自我维持和商业驱动。

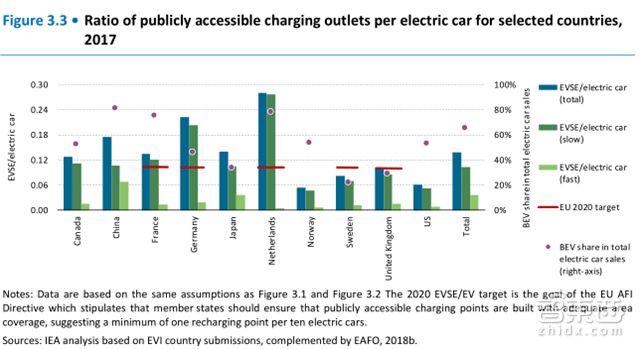

▲2017年各国收费充电桩网点比例

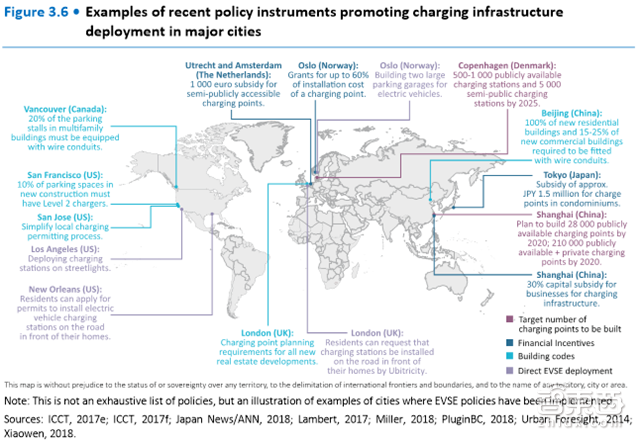

▲各地(城市)收费充电桩政策

▲营利性充电桩项目相关企业

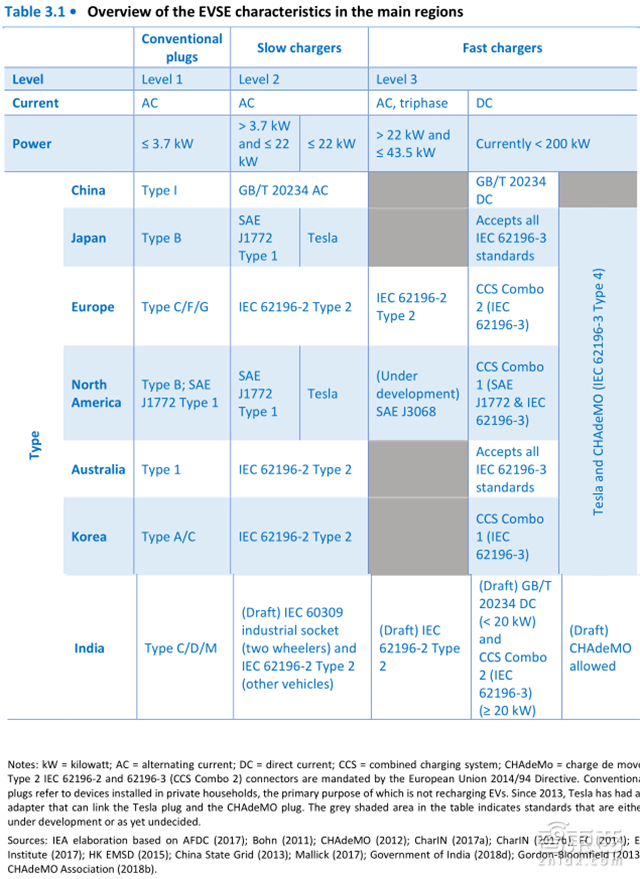

各国针对电动汽车使用的电气插座和连接器有所不同,对应了不同的能量输出范围和(汽车与充电器间的)通讯协议。与此同时,不同车型(客车、乘用车等)也采用了不同的模式标准,对应不同的充电速率和续航要求。

▲各国电动汽车充电设备标准示意

电池开发和成本削减

电池是目前电动汽车的前期成本较高的主要原因,因此大型投资公司都在关注电池模块(这也使电池价格下降成为可能)。电池性能主要看四个方面:电池化学、能量储存能力、制造规模和充电速度。

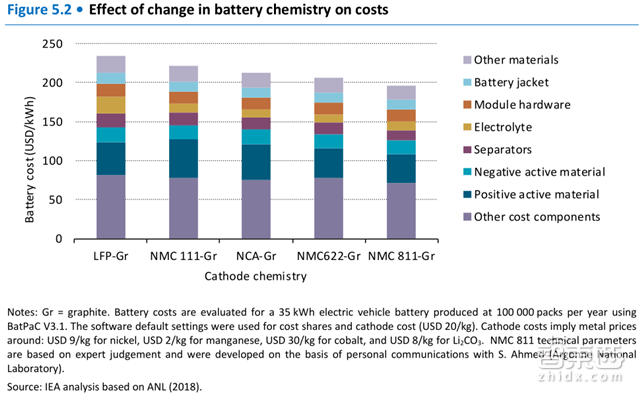

▲电池化学变化对成本的影响

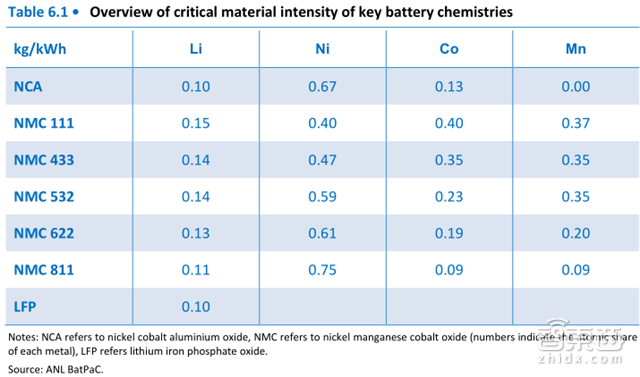

▲关键电池化学成分的临界材料强度概述

电池化学主要看正负极材料,在大多数电流设计中,阳极材料是石墨,但钛酸锂(LTO)也被使用,特别是在重型应用中,因为它有延长循环寿命的能力。

镍锰钴(NMC)、锂镍钴铝氧化物(NCA)技术的主要优点是它们的能量密度比其他化学物质高。镍锰钴(NMC)基阴极的能量密度与镍含量成正比,更高的能量密度增加单位能量存储,所有其他条件相同时,降低了生产成本。与此同时,镍含量的增加也决定了热稳定性的降低。

磷酸铁锂(LFP)是重型EVS(即客车)采用的主要化学成分,尽管能量密度较低,但有较高的循环寿命和安全性能。

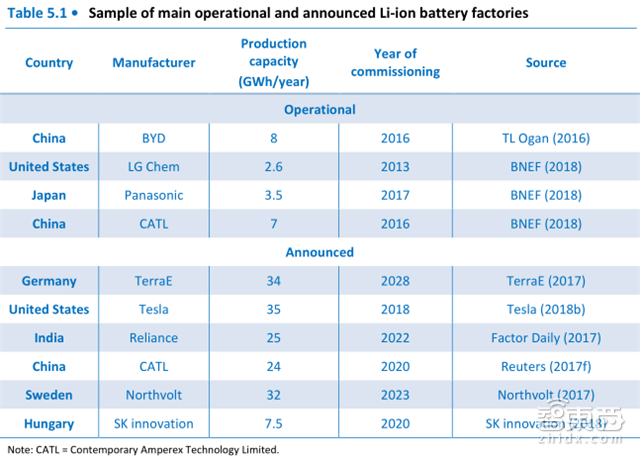

▲主要运营和宣布的锂电池工厂样品

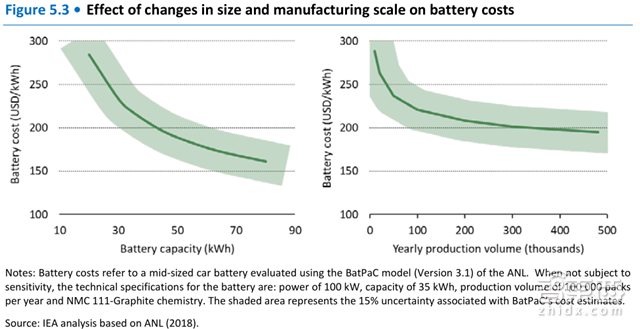

从生产制造的角度来看,扩大生产电池的工业设施对成本有利(规模效益:根据BATPAC模型,每年生产的1万增加到5万包,可降低电池成本9%;10万增加到50万可降本12%)。分析表明,目前典型的工厂容量范围约为0.5GWH/年至8GWH/年(大多数最大工厂的容量约为3千瓦时),预计2030年将增至35GWH/年。

此外,大电池具有较高的电池封装比,平摊了单位面积电力管理和冷却系统成本,因此往往具有较低的具体成本(specific costs)。

▲生产规模变化对电池成本的影响

再来看充电速度,在快速充电器中,当前充电速度可在约40-60分钟内进行80%次充电,因此并不构成电动汽车真正的使用障碍。

而从快充发展到超快充(300-400kW),将有效缩减电动汽车与内燃机汽车之间的差距,但目前的设计方案(如减小电极的厚度)将增加电池的成本,降低其能量密度。不过,适当的热管理系统设计,将不会有电池使用寿命减少的困扰。

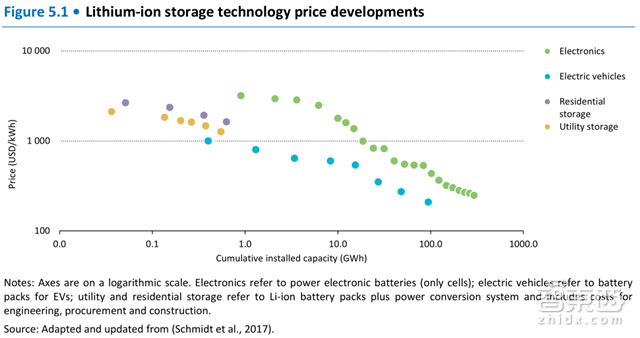

▲锂离子存储技术价格的发展

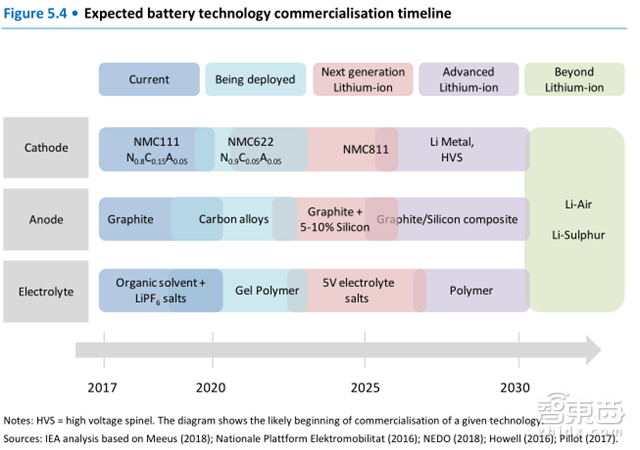

总的来看,出于电池化学、能量储存能力、制造规模和充电速度的考量,若锂电池(Li-ion)能解决关键成本和性能驱动问题,有望(在接下来的十年里)成为电动汽车首选。

锂电池的生产推动了消费电子的发展,也进一步降低了电动汽车在研究和开发方面的成本。今天,电动汽车中使用的典型电池是基于锂离子技术达到的,但是锂电池目前的技术可用性仍然很低。

▲电池技术商业化时间表预测

▲不同车型电池成本预测

展望2030

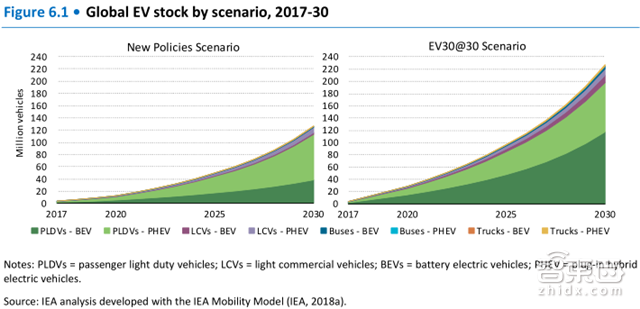

接下来的十几年,支持性政策和成本的降低很可能导致市场显著增长。考虑到目前的政策趋势,预计2030年上路的轻型电动汽车(electric LDVs)将达12500万量;若政策持续利好,预计可达22000万辆,其中13000万辆为电池电动汽车,9000万辆为插电式混合动力车。

▲2017-30年全球电动汽车存量预测

▲2030年,按模式、区域和情景表征的电力需求

尽管目前,两轮电动车不是大多数地区的主要政策焦点,但预计将在后续几年迎来稳健增长,预计2030年将有39%的两轮车是电动的,届时中国和印度将是全球最大的两轮电动车市场;城市客车尽管面临着成本高、安装收费复杂、基建不足等挑战,也将在政策引导下过渡到电动传动系统(特别是中国和欧洲)。

▲2030年主流市场电动汽车车型份额

▲中日美轻量型电动汽车需求演化

充电桩方面,随着电动汽车市场渗透率的增加,配套充电设施将逐步完善,私人充电桩数量预计将比轻量型充电桩多10%。翻译一下,就是家用充电桩数目减少,工作场所充电桩增加,增加充电的可用性。

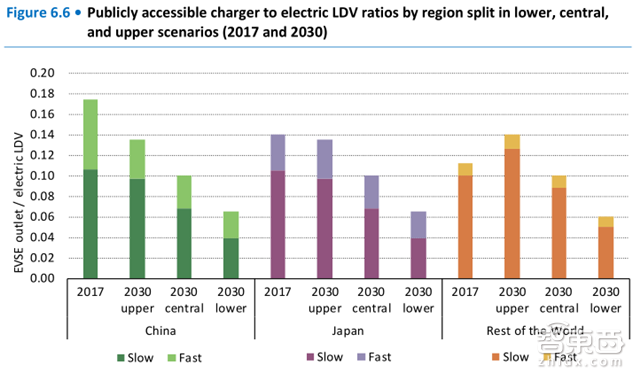

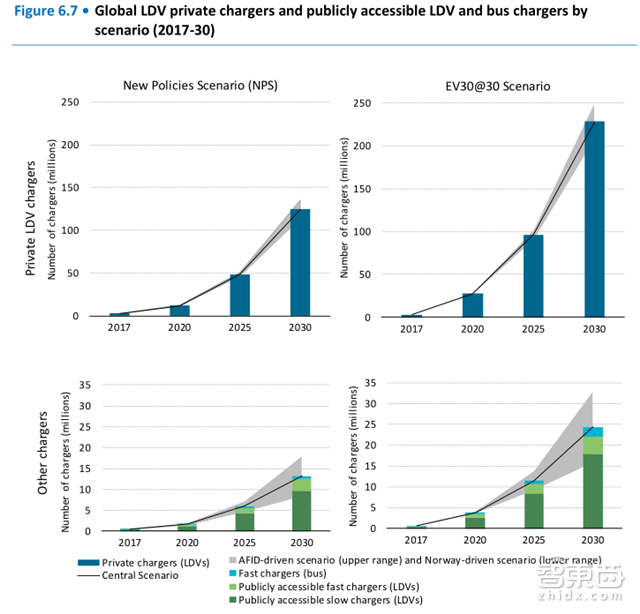

▲2017-30年充电桩数量演化(公众可访问的LDV和公共汽车充电网点从550万个单位扩展到5万个单位)

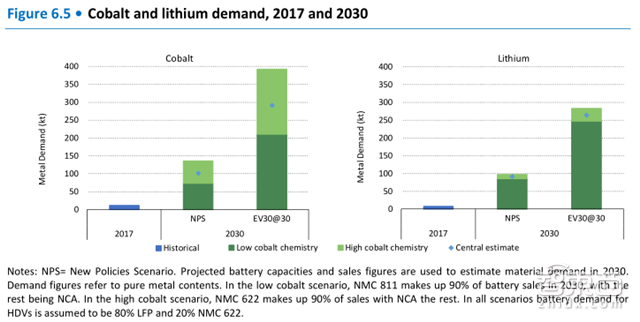

电池技术方面,不断增加的钴和锂的需求可能带来一些风险,特别是钴的供应。未来的不确定性钴需求的增长,以及全球钴需求之前一直不高,导致其价格近年来飙升。为保证顺利的过渡到电动化系统 ,需要确保钴的稳定供应,这是就需要监管部门的力量了。

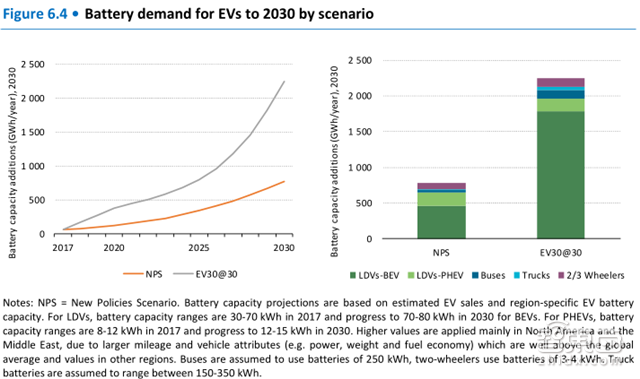

▲2030年对电动汽车的电池需求

▲2017年和2030年钴和锂需求

政策方面,为实现健康良好的过渡,它们必须适应特定的市场环境。在电动汽车部署和扩散的早期阶段,公共采购计划(公交车和市政车辆)既可以作为示范作用,又允许行业生产和交付大宗订单并启动规模经济。同时,充电桩产业需要允许非公用事业利益相关者进入服务市场。

此外,基于温室气体排放的税收政策是需要的,如针对汽车制造商制定积分要求,针对消费者制定税收等。除了惩罚机制,还可以配套各种激励措施,以减轻利益相关者的不确定性,并推动回收体系(促进成本降低,提高剩余价值),引导市场转型(如优惠停车、道路收费回扣和低排放专用停靠区等)。

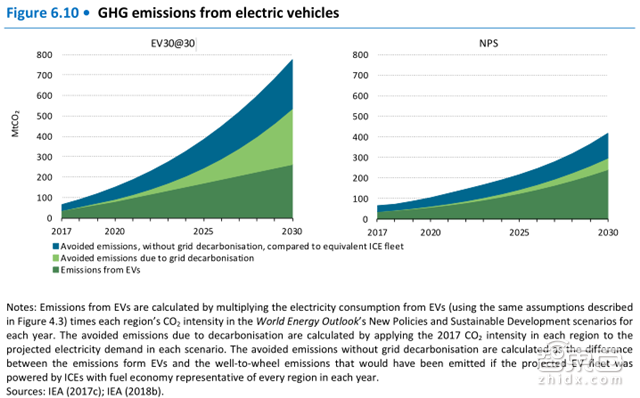

▲电动汽车温室气体排放

智东西认为,电动汽车不仅契合可持续发展的绿色能源的时代主题,更指向了未来统筹管理的先进能源系统运营体系,因此吸引各国纷纷制定相关战略计划。作为未来趋势,基于新型技术的电动汽车市场正在吸引传统车企转型,以及各类新手跳坑,市场在政策引导下正在稳健增长,充电桩、动力电池等相关产业链亦在孵化巨头。需要担忧的是,技术的进步能否满足各类出行需求,克服化学材料储量问题。

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc258”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告