智东西(公众号:zhidxcom)

编 | 十四

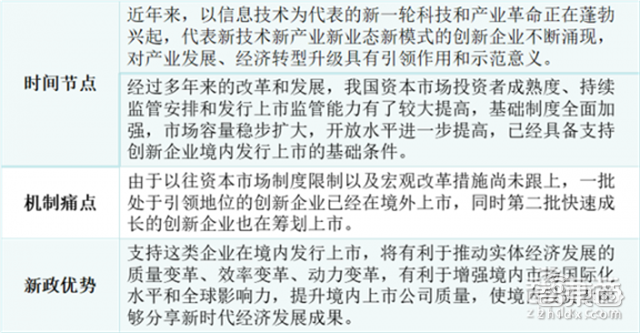

6月14、15日,证监会、沪深交易所、中国结算及中国证券业协会,同步出台了有关CDR发行的各项细则,创新试点全面推进;同期,证监会公告,发审委将于6月19日审核小米(首单)CDR发行事项。

本期的智能内参,我们推荐来自中金公司的CDR策略报告以及华泰证券的CDR系列政策动态点评,结合证监会公开信息,解读CDR进程。如果想收藏本文的报告(中金公司-CDR相关的八大问题;华泰证券-CDR细则落地,重点布局优势券商),可以在智东西(公众号:zhidxcom)回复关键词“nc261”下载。

以下为智能内参整理呈现的干货:

CDR简明释义

▲CDR历史演进

中国存托凭证CDR是相对美国存托凭证(ADR)提出的金融创新品种,指在境外(包括中国香港)上市的公司将部分已发行上市的股票委托当地托管机构保管,由中国境内的存托机构发行、在境内 A 股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证,从而实现股票的异地买卖。

▲时值新政良机

CDR不仅有利于未上市的国内独角兽,更为中概股的回归提供了支持。证监会副主席阎庆民表示,相较于IPO,海外新经济企业回归A股时采用CDR的方式更合适。目前已有多家在境外上市的、包括BATJ在内的新经济企业表示愿意回归A股,因此现在可能是推行CDR的良好时机。

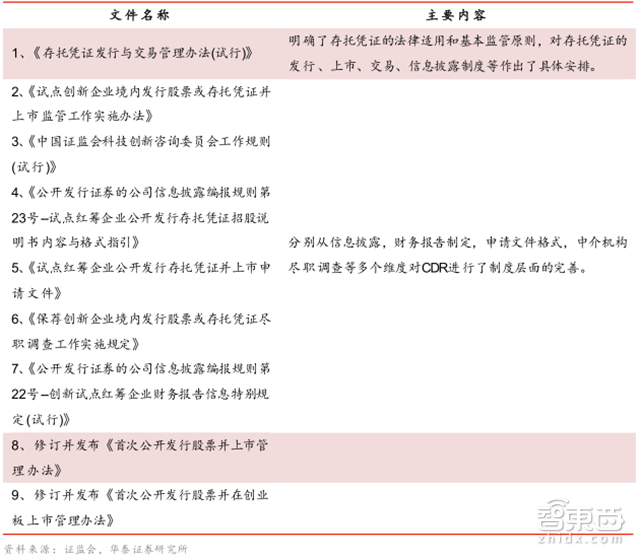

▲CDR业务相关的九个监管文件

3月30日,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点若干意见》的通知;6月6日,证监会发布了《存托凭证发行与交易管理办法(试行)》等9个文件,为创新企业在A股融资铺路。

证监会频发系列文件,表明监管规则已经基本成熟,创新企业自公布日起即可按照这些规则申请发行上市。

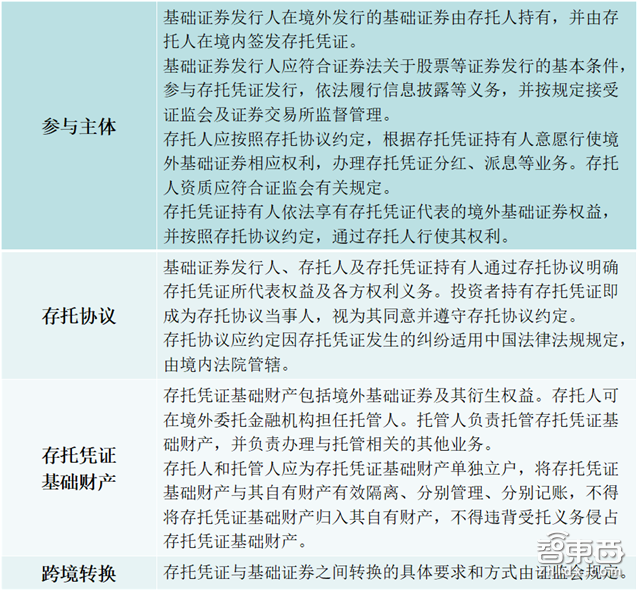

▲存托凭证基础制度安排

近日媒体报道:有六家公募基金被选中通过银行渠道发行CDR认购基金参与CDR战略投资,战投锁定期一年,基金封闭期三年。单只基金募集下限 50 亿元,上限 500 亿元,并优先个人投资者认购,个人投资者认购上限 50 万元。

中金公司分析认为,监管层可能一方面是为了减小发行 CDR 对二级市场带来的流动性压力,另一方面也是为了贯彻普惠金融的理念,让个人投资者分享 CDR 上市带来的收益红利。

虽然 CDR 认购基金未来的潜在收益的确具有不确定性,但按照过去几年打新基金的收益情况预计正常情况下打新能够获得一定的收益。

创新试点进程加速

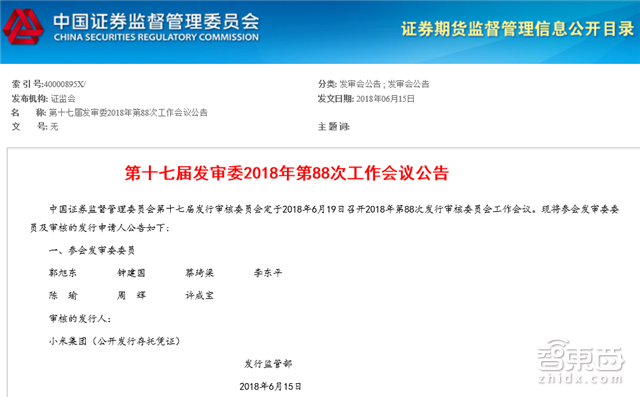

对比动辄数月的IPO进程,独角兽“绿色通道”——CDR创新试点推进速度空前。可以说,证监会处理首单CDR试点申请(小米)仅用了约一周:

▲证监会公告,发审委将于6月19日审核小米集团CDR发行事项。

6月6日,证监会发布了《存托凭证发行与交易管理办法(试行)》等9个文件,政策开闸,次日小米递交CDR发行招股说明书(申报稿),12日第一次书面反馈;14日小米再次递交招股说明书(申报稿),当日证监会做出2万字84问反馈;15日CDR配套细则集体出台,当日确定将于6月19日审核小米CDR发行。

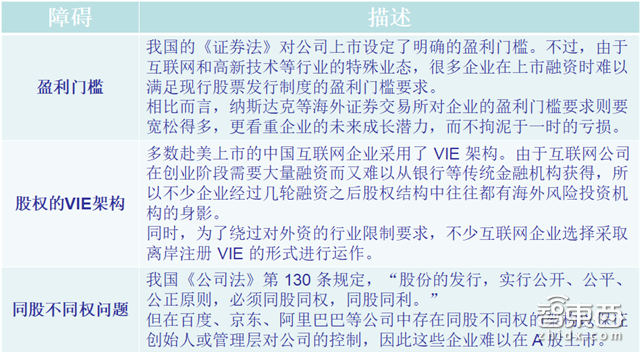

▲“ 独角兽 ”企业上市面临的障碍

独角兽“绿色通道”的背后逻辑在于,中国经济面临着从高速增长期进入到高质量发展期的重大转型,需要把握世界新一轮科技革命和产业变革大势,A股的发行、退市体制亟需改革。

长期以来,受制于A股发行体制(上市盈利门槛、股权的VIE架构和同股不同权等问题),我国错失了一些良好标的的孵化机会;加上退市制度的不完善,盈利高点,“难进不退”的体制使得壳资源价格奇高,形成了A股市场不健康的生态环境。CDR的推进有利于提升市场风险偏好,助力中小创反弹,规范A股市场。

进程加速≠标准降低

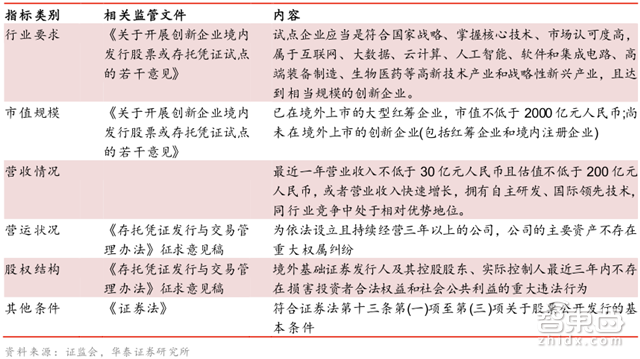

▲企业发行 CDR 需满足的条件及指标

证监会发言人高莉表示,虽然基于试点工作性质,对试点企业单独排队且审核速度较快,但证监会初审部门和发审委相关审核工作均依法依规开展,坚持条件标准不降低,程序环节不减少,对试点企业从财务和非财务角度,全方位、多维度依法进行审核,在审核的严格程度方面,较一般IPO企业要求更高。

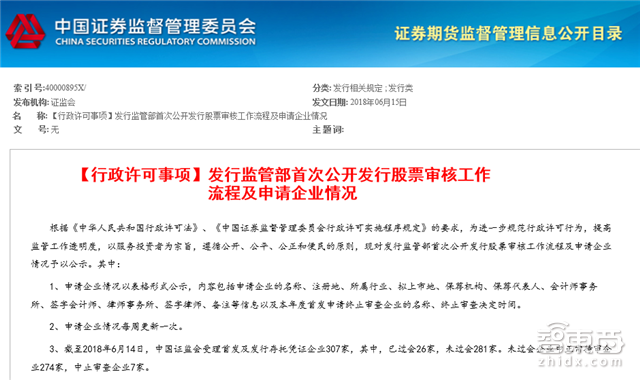

截至2018年6月14日,中国证监会受理首发及发行存托凭证企业307家,其中,已过会26家,未过会281家。未过会企业中正常待审企业274家,中止审查企业7家。

▲发行监管部首次公开发行股票审核工作流程及申请企业情况

关于新政,证监会、沪深交易所对市场炒作、估值泡沫高度警惕。发言人高莉表示,证监会已对创新试点企业发行定价提出明确要求:

一是要求发行人及其主承销商根据企业各自的情况,科学设计发行方案,对机构投资者参与询价建立合理有效的激励和风险约束机制,促进专业机构投资者积极参与、认真研究、审慎报价;

二是要求机构投资者切实发挥其在询价过程中的作用,发挥其专业优势,保持应有的独立、客观、审慎,实现试点创新企业的合理估值和定价,切实保护投资者合法权益,维护市场稳定。

CDR市场预估

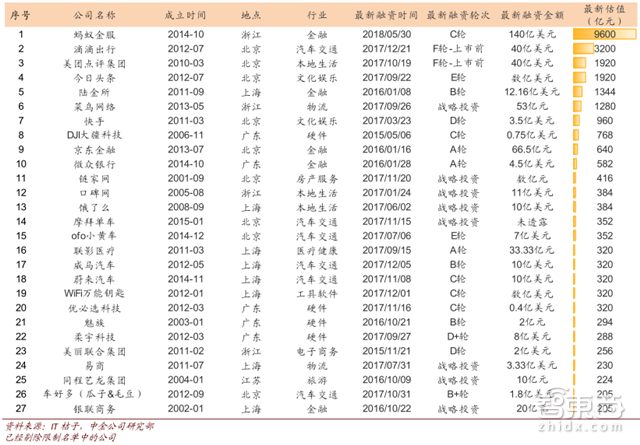

▲在估值方面有望符合上市要求(估值不低于 200 亿元)的“独角兽”公司(27家左右)

▲在市值方面有望符合发行 CDR 要求(市值不低于 2000 亿元)的四新类中概股及港股公司(5家)

根据此前证监会《关于开展创新企业境内发行股票或存托凭证试点若干意见》,中金公司自上而下初步筛选可能符合发行条件的境外已上市公司共计 5 家,市值总计约 7.5 万亿元。未上市创新企业 27 家,最新估值共计 2.7 万亿元。

证监会在公告中强调将严格掌握试点企业家数和筹资数量,合理安排发行时机和发行节奏。中金公司预计未来半年可能有 3-6 家创新企业发行 CDR。

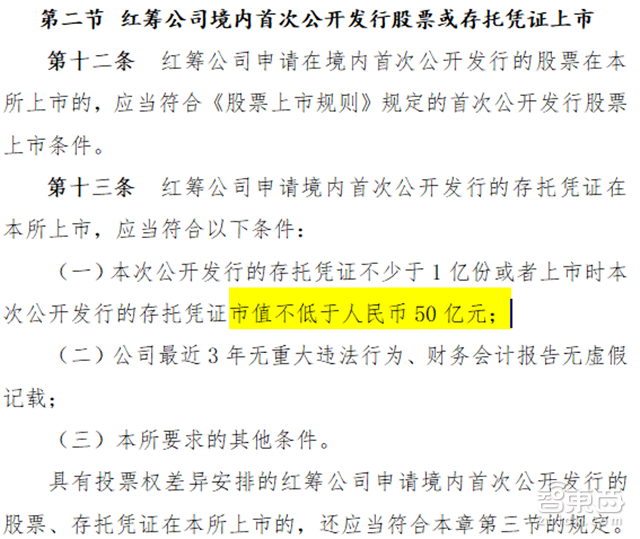

需要指出的是,根据最近(15日)沪深交易所分别发布的《试点创新企业股票或存托凭证上市交易实施办法》及相关配套文件,要求降为:红筹公司申请CDR,应满足,本次公开发行的CDR不少于1亿份或上市时本次公开发行的CDR市值不低于50亿元。

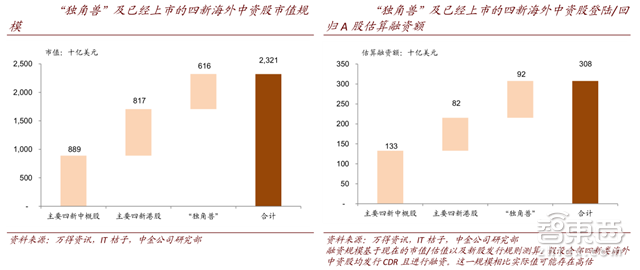

▲“独角兽”及已经上市的四新海外中资股融资规模测算

考虑到股本发行比例,CDR 基础股票来源(增发股份/转让老股)等重要细节具有不确定性,且因公司而异,中金公司粗略估算,下半年发行 CDR 的募集资金总额在 1000-2500 亿元左右。

根据符合条件的上市及未上市创新企业来估算未来新增的融资规模,中金公司预计未来几年来自 CDR 发行带来的融资量可能年均在 2000-3000 亿元左右(相当于目前 A 股正常日交易额水平的一半左右,相当于 A 股总市值的不到 0.5%)。

按照这样的募集资金总额并参考历史上 A 股募集资金总额的大小,总体上对市场流动性有一定压力但基本在可控范围。

CDR对A股的影响

▲A股/港股市场质地较优、盈利估值匹配度较高的科技类股票

从股市来看,CDR 上市短期可能会引发市场对已经上市的有竞争力的创新类企业的关注。

A 股港股两地市场的科技股年初至今因为贸易战及产业层面的担心出现了一定的调整,随着 CDR 上市临近以及下半年港股市场新经济相关新股密集发行、外围 NASDAQ 指数创历史新高等因素影响,可能再次迎来配置机会。

对于海外上市的ADR(美国存托凭证)而言,CDR可能有轻微的正面影响:一方面发行 CDR 将获得一定资金,另外 A 股 CDR 上市后如果受到热捧对海外股价可能也会有一定短线支持。

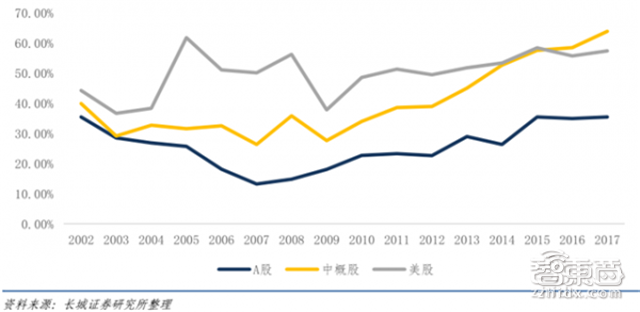

▲A股、中概股与美股的新经济占比

中长期来看,CDR发行将逐步改变A股行业结构,改善 A 股缺乏优质高科技、新经济公司的局面;改善 A 股优质成长公司稀缺,投资者抱团中小市值成长股的局面,促进中小市值个股估值分化;CDR 发行帮助新经济类公司融资和发展,也有助于经济结构转型。

智东西认为,时值四新产业高速发展,考虑到原有的A股的发行、退市机制不够完善,为减少创新企业的上市、融资阻碍,抓紧孵化优质产业,监管层加速了CDR试点的推进。为了控制风险,警惕估值泡沫,CDR试点政策对企业市值、个人认购上限等都做了严格要求。考虑到独角兽尚未盈利、市场历史短、企业模式新 ,相关估值亟待标准化。

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc261”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告