芯东西(公众号:aichip001)

作者 | 翊含

编辑 | Panken

芯东西4月18日报道,刚刚,南京高华科技股份有限公司(简称“高华科技”)正式登陆科创板。

其发行价为38.22元/股,发行市盈率75.01倍,开盘价为42.88元/股,涨幅达15.12%,开盘价为42.88元/股,今日最高股价达44.00元/股,截至收盘时间股价下跌8.42%至35.00元/股,总市值逾46.48亿元。

▲今日收盘股价情况

高华科技成立于2000年2月29日,是以研制高可靠MEMS传感器和网络传感工程的江苏省高新技术企业,其核心研究人员均拥有深厚产业技术背景。

在高可靠性传感器设计、封装与测试、传感器网络系统方面,高华科技拥有自主研发能力和核心技术,其产品在军用和工业领域获得了众多大型军工单位和企业集团的认可。该公司于2022年9月获得了“工业和信息化部专精特新小巨人”称号。

高华科技的实际控股人为李维平、单磊、佘德群。2019年-2022年上半年,高华科技累计营收6.44亿元,累计净利润达1.64亿元。

▲高华科技董事长兼总经理李维平上市致辞

本次IPO拟募资6.34亿元,用于投资高华生产检测中心建设项目和高华研发能力建设项目。

▲高华科技募资信息

一、累计营收近6.5亿元,净利润以50%的增速逐年上涨

2019年、2020年、2021年、2022年上半年,高华科技营收分别为1.30亿元、1.56亿元、2.26亿元及1.32亿元。

同期,高华科技净利润分别为0.21亿元、0.35亿元、0.70亿元及0.39亿元;高华科技研发费用分别为0.22亿元、0.21亿元、0.27亿元及0.17亿元。

▲2019-2022上半年高华科技营收、净利润、研发费用变化(芯东西制图)

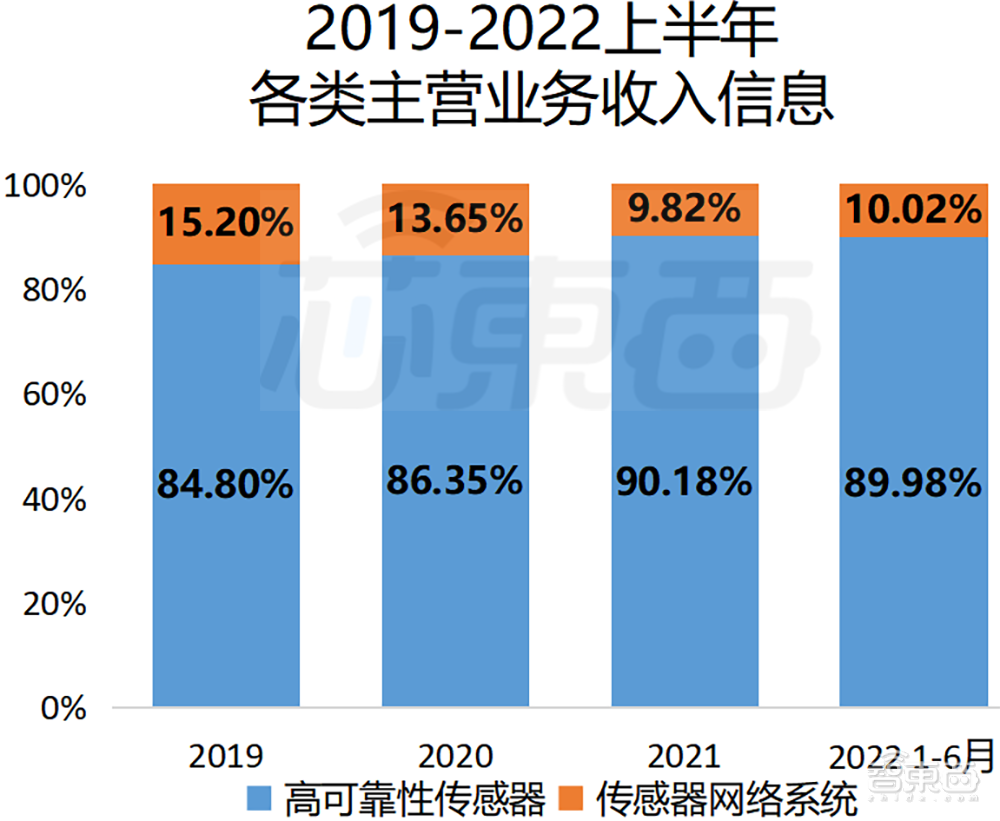

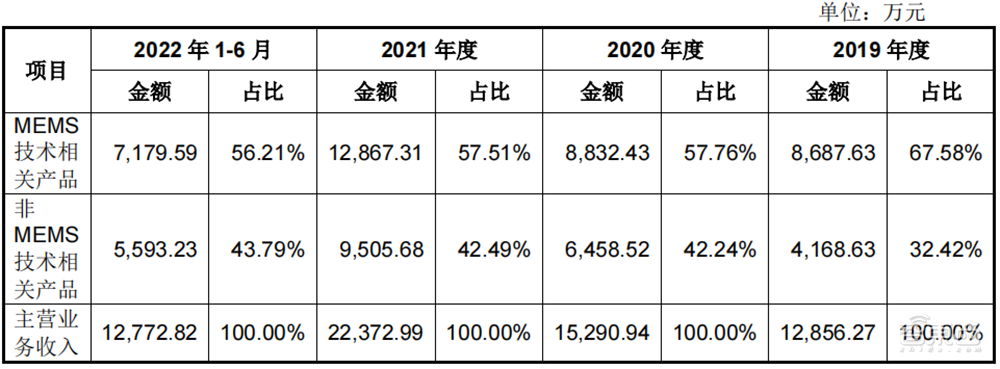

报告期内,高华科技主营业务收入主要来自于高可靠性传感器和传感器网络系统产品销售业务,并以高可靠性传感器产品销售业务为主。

高华科技主营业务收入分别为1.29亿元、1.53亿元、2.24亿元、1.28亿元,占营业收入的比重分别为98.72%、98.09%、98.81%、97.02%。各期主营业务收入占营业收入的比例平均在98%以上。

▲高华科技主营产品收入分布变化(芯东西制图)

报告期内,高华科技毛利率高于同行业上市公司平均值,主要系军品业务占比较高所致。由于军品研发周期长,研发难度、前期投入较高,下游客户采购时会充分考虑供应商的前期投入,价格敏感程度相对较低,且军品技术含量、质量标准较高,产品价值含量亦较高,因此一般军品业务毛利率高于民品业务毛利率。

综上,该公司整体毛利率水平与同行业上市公司存在一定差异,基本处于可比公司合理区间之内。

▲同行业上市公司主营业务毛利率对比分析

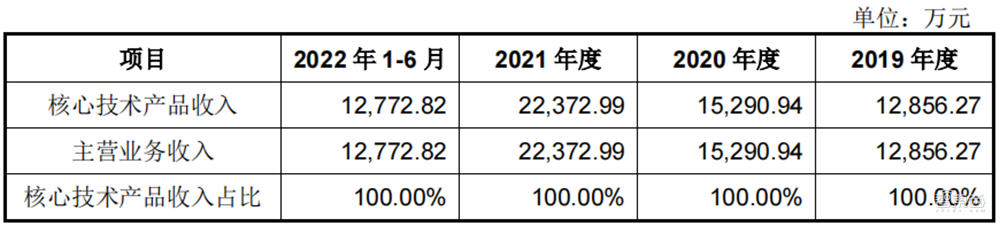

报告期内,高华科技累计研发投入0.86亿元,占营业收入的比重为54.55%。截至2022年6月30日,高华科技已掌握3大类核心技术,取得了授权专利73项,其中发明专利30项,同时拥有5项软件著作权。

2019年度、2020年度、2021年度及2022年1-6月,南华科技核心技术收入占比均为100%,核心技术均应用于高可靠传感器及传感器网络系统。

报告期内,该公司核心技术产品收入占比情况如下:

▲高华科技核心技术产品收入

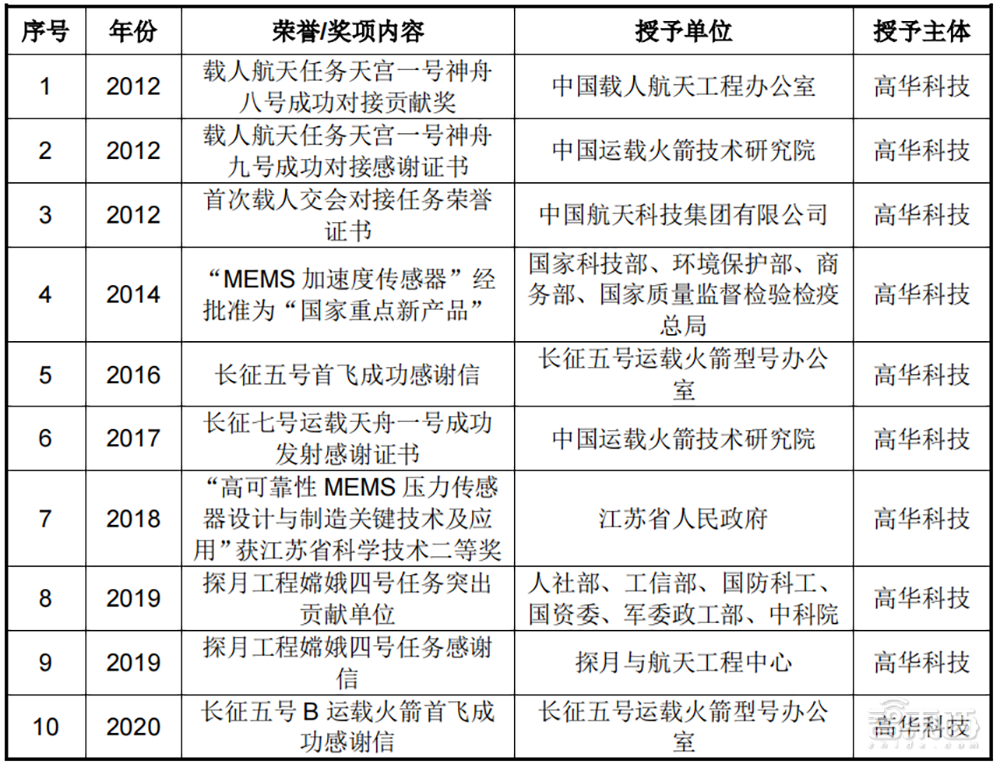

截至目前,高华科技凭借核心技术迅速发展壮大,获得诸多政府机构与主要客户等授予的荣誉,如探月工程嫦娥四号任务突出贡献单位等。

▲高华科技部分重点荣誉获得情况

二、服务于军工央企,自研MEMS芯片并已量产

报告期内,高华科技主要为客户提供高可靠性传感器及传感器网络系统,其中部分产品应用MEMS工艺技术,具体包括全部压力传感器、部分加速度传感器、部分温湿度传感器。上述主要产品销售收入及占比情况具体如下:

▲主要产品销售收入

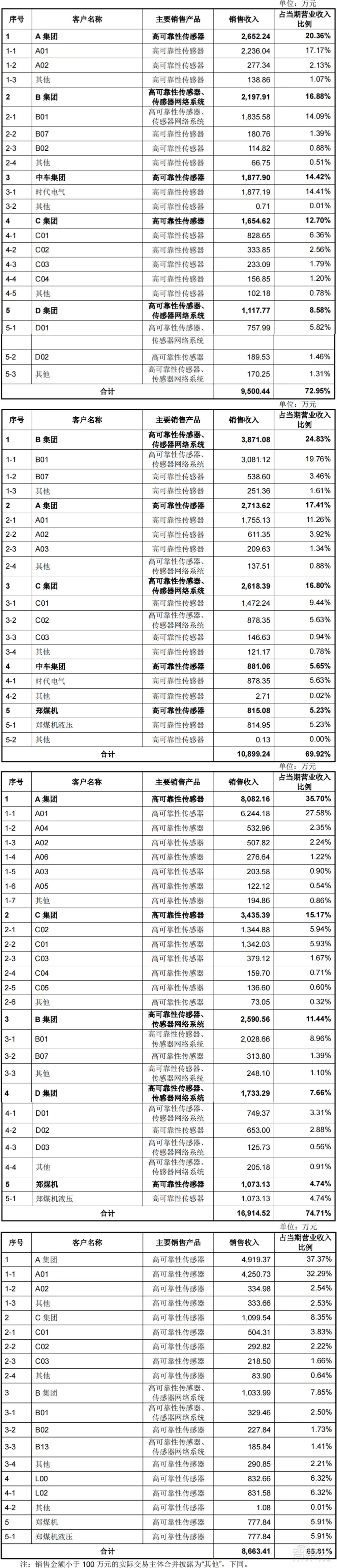

高华科技主要客户包括A集团、B集团、C集团、D集团、E集团,均为军工央企集团,市场地位突出,在各自领域具有较强的垄断性质,市场占有率极高。受益于国防和军队现代化建设政策等军工行业政策的影响,该等客户的主要业务数据不对外公开,但其经营状况良好,不存在重大不确定性风险。

军工行业配套供应商普遍具有客户集中的特征。因此该公司作为军用传感器配套供应商,客户集中度较高,符合行业整体经营特点。

报告期内,高华科技向前五大客户销售金额分别为0.95亿元、1.09亿元、1.69亿元、0.87亿元,销售金额占当期营业收入的比例为72.95%、69.92%、74.71%、65.81%,不存在对单一客户销售收入占比超过50%的情况,不存在依赖单一客户的情况。

▲高华科技前五大客户销售情况(按2019年至2022年前六个月的时间顺序排列)

高华科技主要供应商包括A集团、B集团、华庆精细、智宇电子、H01、G01,前五大供应商采购占比基本保持稳定。由于该公司产品主要以定制化为主,生产涉及的原材料种类繁多,因此供应商集中度相对较低,不存在依赖单一供应商的情况。

报告期内,高华科技向前五大供应商采购金额为0.23亿元、0.26亿元、0.37亿元、0.17亿元,采购金额占当期采购总额的比例为36.07%、35.45%、35.36%、34.06%。

▲高华科技前五大客户采购情况(按2019年至2022年前六个月的时间顺序排列)

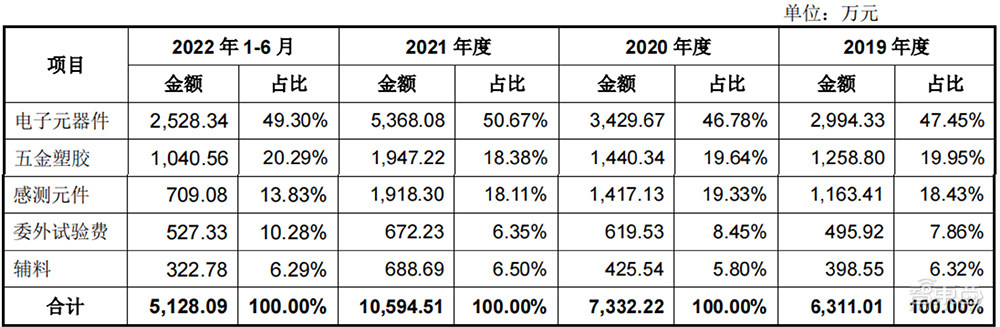

高华科技主要产品生产所需主要原材料包括电子元器件、五金塑胶、感测元件、辅料及与生产相关的委外试验费等。

报告期内,该公司具体采购情况如下:

▲高华科技主要采购情况

报告期内,随着业务规模的快速增长,高华科技采购金额呈现增长趋势,该公司生产高可靠性传感器和传感器网络系统所用的芯片均来自于外部采购。

为确保质量,该公司已自主研发MEMS芯片。随着自研MEMS芯片开始量产,高华科技将逐步提升产品中自研芯片的使用比例。

三、最大股东为核心技术人员,曾为“探月工程嫦娥四号任务”参研参试人员

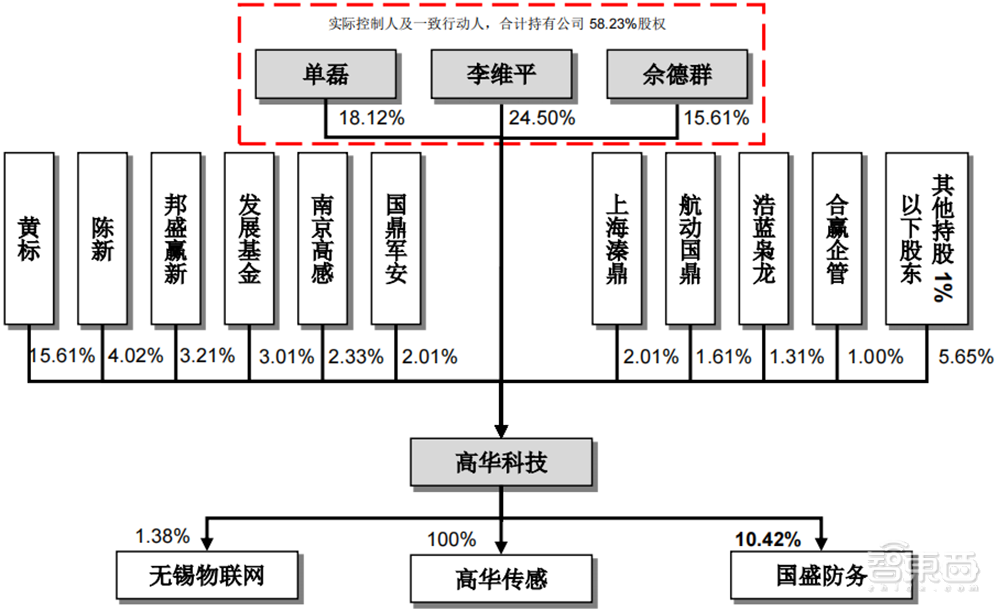

截至本招股说明书签署日,高华科技实际控制人、各股东对公司的持股情况,以及对下属企业的持股情况如下:

▲高华科技发行人股权结构

自报告期初以来,李维平担任高华科技的董事长、总经理,单磊担任董事,佘德群担任董事、副总经理,三人均担任董事或高级管理人员职务,并实际控制该公司。

上述三人在高华科技的生产经营及重大事项决策中保持高度的一致性。因此认定上述三人为高华科技的共同实际控制人。

本次发行前,高华科技前十名股东持股情况如下:

▲高华科技公司前十名股东持股情况

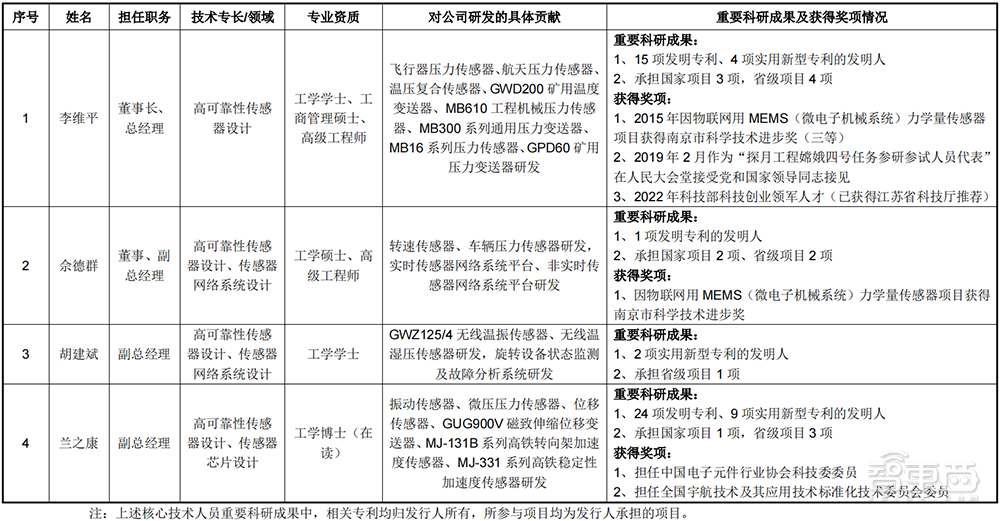

报告期内,该公司核心技术人员为李维平、佘德群、胡建斌、兰之康,未发生变动,对发行人的研发生产及日常经营情况不存在不利影响。

高华科技核心技术人员在公司成立以来就致力于科学研究,如董事长兼总经理李维平取得15项发明专利,4项实用新型专利,承担3项国家项目及4项省级项目,在2019年2月作为“探月工程嫦娥四号任务参研参试人员代表”在人民大会堂接受党和国家领导同志接见。

该公司其他核心技术人员取得的重要科研成果和获得奖项具体情况如下:

▲核心技术人员重要科研成果与获得奖项情况

在高华科技担任实际职务的董事、监事、高级管理人员及核心技术人员薪酬主要由基础工资(根据具体职务按公司相关薪酬政策确定)、月度绩效工资(根据绩效考核结果确定)和年终奖金(根据年度表现、绩效考核和公司经营情况确定)组成。

2021年度,高华科技董事、监事、高级管理人员、核心技术人员从该公司及关联企业领取收入的情况如下:

▲高华科技现任董事、监事、高级管理人员及核心技术人员2021年在公司领取薪酬/津贴情况

结语:高可靠性传感器有望早日实现国产替代,涉猎多领域助力国家发展

近年来,我国传感器行业发展迅速,但仍存在核心技术不强、企业规模小、产业链不完善等问题。在国家政策的大力扶持下,我国传感器行业保持了快速增长的势头。根据中国电子学会统计,2021年我国智能传感器市场规模增长至约1113.4亿元,较2020年增长83.6亿元。未来随着技术的不断进步以及应用领域的不断拓展,我国传感器产业规模将进一步扩大。

产品方面,高华科技掌握了MEMS传感器芯片设计和生产工艺,具备了批量化生产能力,是国内少数能大规模生产MEMS传感器芯片的企业之一。随着物联网的快速发展和人们对智能化、物联网设备的需求不断增长,以及无人驾驶技术的快速发展和应用,传感器在智能家居、智慧城市、智慧交通、工业自动化等众多领域得到了广泛应用。高华科技在高可靠性MEMS传感器及相关网络系统方面积累了丰富的经验,掌握了高精度、高可靠性MEMS传感器的工艺设计和制造技术。这两方面技术的结合成为高华科技具有较强竞争力的产品组合。

市场规模方面,高华科技自报告期以来的净利润为1.64亿元,但相较于敏芯股份、汉威科技等国内知名传感器厂商,高华科技规模相对较小,市场竞争力不强。该公司主要客户为军工央企,且公司核心技术人员均具有深厚产业背景,未来发展预计稳定性较强。