智东西(公众号:zhidxcom)

编译 | 十四 翰阳

资本寒冬的论调,被说的连银行证券门市部门口排队买国债屯黄金的大妈们都能耳熟能详了。

但,真正去好好分析这事儿的人,并不多。

比尔·格利(Bill Gurley),美国硅谷风险投资公司Benchmark Capital的高级合伙人。今天,他要和我们“聊聊”关于初创公司风险过大、独角兽公司“准IPO(Quasi-IPOs)”定价扭曲的担忧,这已经是其连续第三年抛出这样的观点了。

先来看看这家伙的履历表:

1. 出生于美国德克萨斯,在在20世纪80年代末拿到了佛罗里达大学的计算机科学学位;

2. 1996年,跟随Web 1.0时代最著名的“互联网银行家”弗兰克·奎特隆(Frank Quattrone)加入德意志银行;

3. 曾是亚马逊IPO交易的“领头”分析师;

4. 1998年,得到比尔·盖茨(Bill Gates)的推荐加入风险投资公司Hummer Winblad,开始自己的风投生涯;

5. 次年,跳槽Benchmark Capital。

最左侧低头玩手机的那位大高个儿:

要知道,在硅谷的风险投资界,Benchmark Capital无疑是一家低调却特立独行的公司——没有森严的等级,几个全职合伙人平分利润。

根据公开媒体报道,比尔·格利在2011年至2013年间,为20家互联网公司的“退出”交易提供了顾问服务,它们当中的6家上市,14家被收购。如今,49岁的他是11家公司的董事会成员,包括风头正劲的Uber。

而在Uber之外,这家公司的合伙人们还“发掘”了不少如今已家喻户晓的科技巨头,比如eBay,比如被Facebook以10亿美元价格收购的Instagram。

回归正题,下面的内容来自于比尔·格利自己从1994年便开始持续更新的名为“Above the Crowd(众生之上)”的博客上的最新长篇分析文章——“Why the Unicorn Financing Market Just Became Dangerous……For All Involved”,为什么独角兽在金融市场开始变得危险……对于所有投资者而言。

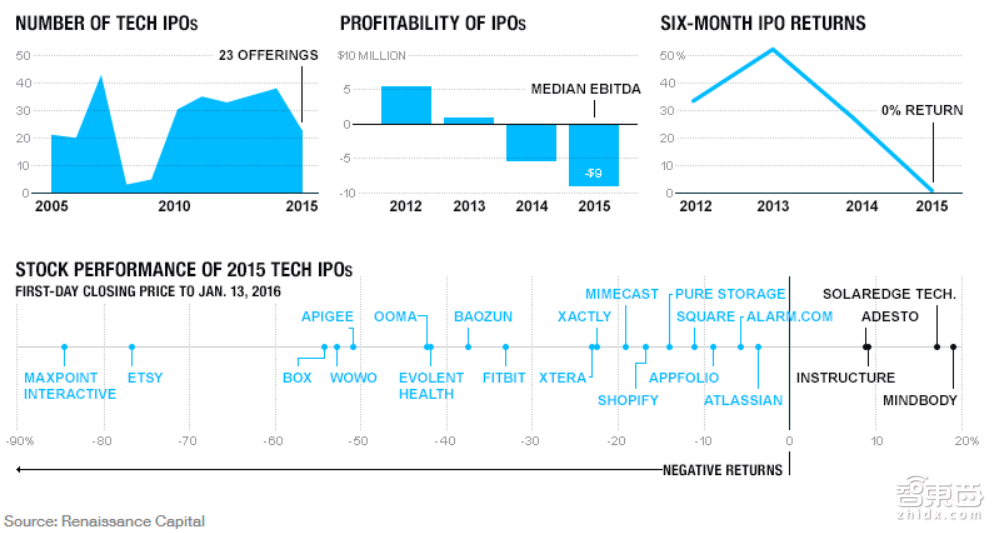

如果放在前两年,这样的标题也许是危言耸听,但这一警告在今年,似乎显得尤为合理:从去年9月开始,资本寒冬广受讨论,纳斯达克指数也一度处在熊市边缘。在刚刚过去不久的2016年第一季度,没有一家IPO的科技公司是有着VC背景的。Breyer Capital的创始人吉米·布雷耶(Jim Breyer)甚至指出,在美国150家“独角兽”中,将有80%以上死掉或被贱卖。

那么,这一切背后究竟发生了什么?投资者们该注意什么?

以下,智东西(公众号:zhidxcom)摘选编译了这篇文章的关键要点:

资本寒冬下的“独角兽”们

与经济背景相矛盾的是,自从资本从IPO流向了企业后期融资,“独角兽”公司就一直朝着烂大街的方向发展:

2014年,估值10亿美元以上的创业公司有73家(《华尔街日报》数据),2015年2月为80家(《财富》数据),而2016年,这一数据暴涨到229家(Spoke Intelligence数据)。

很多人还在老生常谈AirBNB、Slack、Snapchat、Uber那个创业时代的神话,而事实是,很多投资人正在因为所谓的“独角兽”公司亏钱。

Fab.com、 Quirky、Homejoy、Secret等大量有风投背景的创业公司歇业; Mixpanel、Jawbone、Twitter、HotelTonight等公司开始通过裁员来削减开支 ;增长速度一直很快的软件服务公司收益从10倍缩至4-7倍;很多美国“独角兽”公司开始接受共有基金,并随着公共市场的下跌被降低估值。

“独角兽”市场的非理性行为

企业后期融资的形式本身就存在有创业者不负责任的风险:拿了钱不认真做事。这个问题已经惊动了美国证监会。此外,资本寒冬的阴霾最大的影响就是增加了市场参与者的非理性决策。

1. 创始人/CEO:

大多“独角兽”公司的创始人说得上是顺风顺水:这可能是他们见识的第一个资本寒冬。这让他们很容易就视一个小困难为一个大灾难,丧失信心,变得焦虑,企业文化开始脆弱,留不住员工。

2. 投资人:

投资人的履历就是他们最大的焦虑来源,过了风投热,他们变得谨慎,担心自己的一个签字就会造成业绩下跌,资本流失,所以对于很多存在一定风险的项目,不予支持,转向风险低、回报率合理的项目。

3. 尝过甜头的人:

这些人可能是公司创始人,可能是高管,或者投资人、VC。他们在上一轮投资中赚到了很大的甜头,于是,就看不上现在的创业公司,比如盈利缩水的软件服务类。

4. 争相套现:

股市一跌又跌,相当一部分人不看好接下来一段时间的发展,并以自己的利益为先,决定趁早撤资。这种“以我为先”的“精神”已经摧毁过很多创业公司和他们的员工。

“鲨鱼”们开出的“肮脏”条款

鲨鱼投资学的大热诞生了很多机会主义投资人:利用暗藏陷阱的投资条款,伺机坑创业者一把,即便退资,也能把损失降到最低。

这些“肮脏”条款包括保证性的IPO回报、棘轮、实物支付股息、并购否决权以及各种优先级和变现权。一旦创业者中套,以后的公司估值、接受投资都会受到影响。

但是企业家们还是会签,因为想要获得跟上一轮融资一样的资金,又或者是有着上市这样的需求,又或者是濒临关门,SPV失败。总之,要么赌一把,要么老老实实接受正经融资,获得较低的估值。这样一来,手握股权的员工们可能就会因为担心股权稀释、IPO难题等问题而辞职,投资人、合伙人也会担心风险,降低信心。

与此同时,投资人们也面临着良心的拷问:是否为了公司账面而选择“肮脏”的融资协议。

事实上,随着创业公司失败案例的增加,越来越多投资机构面临严重的账面亏损,很多投资公司因为重点投资公司的崩溃而承担巨大风险。因此,现在很多知名投资机构选择合作,来针对资金需求过大的“独角兽”公司们。

给私人投资者的忠告

打算安安稳稳的私人投资者们要小心这三类人:

1. SPV推销人员(Special Purpose Vehicle,在证券行业中特指有特殊目的机构和公司);

2. 所谓“独角兽”公司二级股份的证券经纪人和三线投资银行;

3. 额外增加的“独角兽”轮。

他们提供不完整的财务讯息,画了很大的一个饼,但其实并不是预备上市企业的后期融资,甚至连PPT上的数据都是错的,钱砸下去,说没就没了。如果你打算拿上千百万的美元出来,建议还是先和审计师沟通,确认对方提供的数据是否经过仔细审查。

好笑的是,即便是目前很多“独角兽”公司的高管,也都不太理解所谓的净营收等的单位经济。如果他们没搞清楚真正的营收和利润数据,那么你就应该保持谨慎。不要跟着知名投资机构的脚步走,还是要自己了解企业当下的状况。

要注意:你不是在一开始就被邀请入局,而是一个危险的投资阶段。他们联系你只是因为你是最后仅剩的投资人,这个时间点就像是一场5小时棒球赛的第14局。

钱多未必好

很多创业者有一个误区:只要再融一轮资,一切问题都将迎刃而解。钱不怕多,巨额的融资金额将成为有力的竞争优势。

而现实恰恰相反,新的资本会带来新的问题,盲目的融资会威胁到整个市场的回报率:

1. 现在的烧钱速度是1999年的5-10倍;

2. 大多创业公司离离盈利还远的很;

3. 融资竞争过度激烈;

4. 员工和投资们了解市场的滞后性;

5. 融资市场的诚信问题。

这些看上去热情的筹款方式其实解决不了任何问题,健康的方式是资金随着实际成本的增加而增加,并回归到一个健全的业务执行体系之中。

以上,为比尔·格利最新博文“Why the Unicorn Financing Market Just Became Dangerous……For All Involved”的要点编译整理,原文很长,我们估计大多数人读不下来——同时,还是英文的。不过,如果你有心,我们仍然无比建议去看看原文。

P.S. 在智东西(公众号:zhidxcom)回复关键词“BG”,比格·格利(Bill Gurley)的英文名缩写,查看原文。

最后,奉上这位大神的一句警句,共勉:

每日一头条

趋势·深度·犀利·干货,最专业的行业解读

深喉爆料、投稿:guoren@zhidx.com