智东西(公众号:zhidxcom)

编 | 十四

2013年,著名投资人Aileen Lee整理出了私募和公开市场的,估值超过10亿美元的创业公司,赋名独角兽。

2003至2013年间,仅39家独角兽从6万多的创企中脱颖而出;但是随着经济全球化以及互联网等行业的飞速成长,截至2017年6月30日,全球非上市的估值超10亿美金的公司有252家,累计总额达8795亿美元。

本期的智能内参,我们推荐来自德勤联合投中信息发布的全球独角兽报告,从创企地区分布、领域分布,以及独角兽幕后推手等角度解读创业生态。如果想收藏本文的报告全文和当前全球独角兽公司的完整名录,可以在智东西(公众号:zhidxcom)回复关键词“nc187”下载。

以下为智能内参整理呈现的干货:

全球独角兽 八成在中美

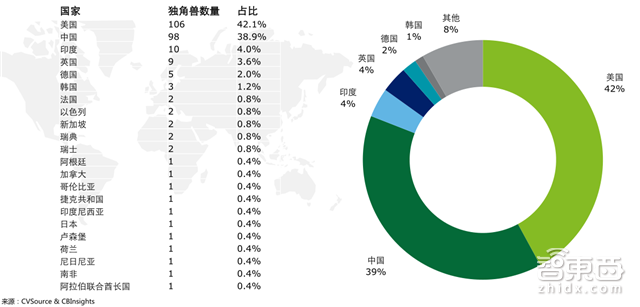

*各国独角兽分布示意

从独角兽的数量分布来看,中美两国总占比81%,都占据着绝对优势,且势均力敌(估值方面老美还是优势明显的),远抛离第三位的印度。这主要是因为:

1、现有互联网市场规模

中国企业拥有世界上最大的互联网市场(7.21亿网民)国内市场广大,美国由于其国际化程度高,国际市场广阔。而印度目前成为全球第二大互联网市场(3.33亿网民),但其国内市场规模仍不及中国、国际市场开拓能力不及美国。

2、基础设施完善

中美基础设施完善,尤其是互联网基础设施的全覆盖使得这两国的企业发展基础更好。而印度的基础设施则比较落后。全球独角兽主要集中于企业服务、电子商务和金融行业,且这几个领域的估值都很高,完善的信息基础设施对于发展这些行业,将互联网技术与行业发展相结合大有帮助。

3、产业结构相对合理

印度在软件外包方面居于世界前端,但国内的产业结构不完善,没有完整的工业体系。中美两国都有完整的工业体系,金融业、电子商务、企业服务都以实体经济为基础,中美两国制造业相对发达的情况下,这些行业发展活力高、扩张速度快、规模大。

4、人才市场更加充实

美国硅谷、中国北上广深是互联网人才中心,吸引来自全国乃至全球的互联网人才在此创业,然而印度的众多互联网人才并未在印度创业,流向美国硅谷。

第四是英国,在整个欧洲VC所投公司数量中占据绝对优势。值得注意的是,虽然英国的创新创业生态环境在欧洲依然位于前列,但在逐步脱离欧盟之后或许将流失部分资金、人才等的支持。无论是在全球还是在欧洲紧跟其后的德国或将受益。除了英国与德国以外,欧洲的法国、瑞典、瑞士、捷克、卢森堡和荷兰都有着科技创新的实力。

亚洲方面,除了中国与印度以外,韩国、新加坡、日本、以色列和印度尼西亚都有着高于十亿美元估值的非上市公司。日本和韩国的大型公司虽然具备着世界前列的技术创新能力,但是中小企业不具备过高的竞争力。

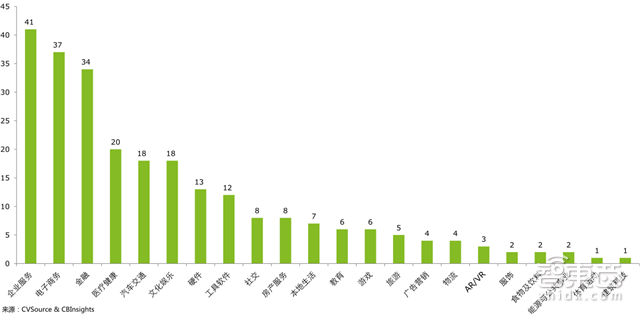

热门领域盘点

*全球独角兽数量行业分布

*全球独角兽估值分布($B)

从独角兽的行业分布来看,企业服务行业的全球独角兽数量第一,估值第三,主要分布于美国,美国市场已经逐渐走向成熟并形成良好的付费习惯;金融行业的全球独角兽数量第三,估值第一,互联网+金融极大推动了金融交易与投资的便捷化程度,智能化服务将对行业格局与盈利模式带来更深层次的变革。

相比而言,中国风投更侧重电子商务(16家,$217.3亿)、金融行业(16家,$1229.2亿)、汽车交通(9家,$740.5亿)、硬件行业($666.7亿)和文化娱乐(13家,$366.2亿),美国更侧重企业服务(29家,$689.8亿)、医疗健康(11家)和汽车交通(4家,780.4亿美元)。

从政策到市场看中美异同

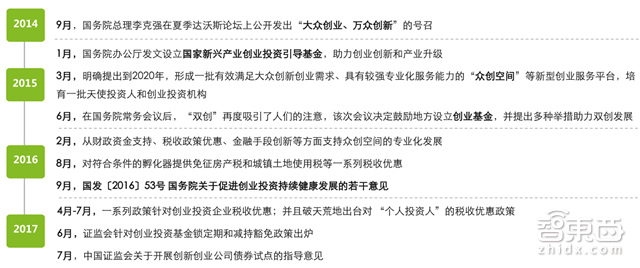

*双创政策极大的推进了中国科技兴国的战略目标

相比于高度国际化、基础设施和产业格局完善的美国,中国在双创领域的崛起与政策(双创政策、《中国制造2025》等)演变不无关系。

与此同时,国内资本更加的关注创投市场(中国企业相比于美国企业更加的激进,更敢于用风险博取超额回报),为产业输送血液。中国VC/PE基金数量共计21834支,美国仅为一半。基金募资规模近年来也在持续的大幅度增加。2017H1 VC/PE募资基金规模为282.29 $B,较2016H2增长244%。

截至6月底,中国独角兽数量最多的创业领域是电子商务(16家)、金融(16家)和文化娱乐(13家),占了总数的46%,这主要是因为这3个行业相对而言较为成熟,市场容量大,现存的玩家多,受到更多资本的关注。同时竞争也相对较大。从估值来看 ,金融($1230亿)、汽车交通($740亿)和硬件($670亿)是最吸金领域,占总量的30%。

*中美创业及风险投资政策比较

*中美政府对创业及风险投资的支持比较

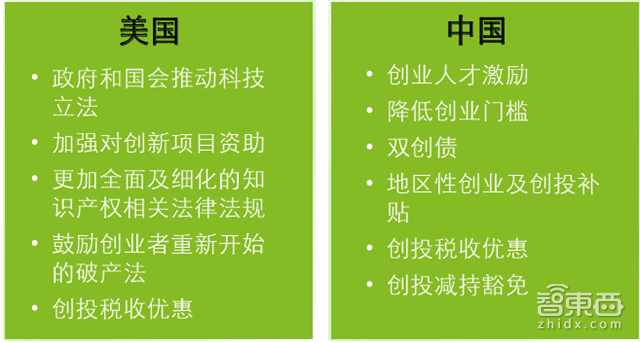

中美政府创业政策上最大的差异在于:中国政府未能从创业的起点和终点有效解决创业者的顾虑——第一是知识产权的保护(即起点),第二是破产保护不完善,创业者难以重新开始(即终点)。

在风险投资政策上两国有相同出发点而无显著差异:中国出台创投补贴、创投减持豁免;美国出台税收优惠政策,二者都有意引导资本向国家倡导的行业集中,中国是直接补贴、美国是减少税收,两国政策都能够帮助初创企业成长,存在相同的出发点,而没有显著的差异。

五大重点领域详析

金融科技:继互联网金融的一大浪潮

*中国金融领域独角兽一览

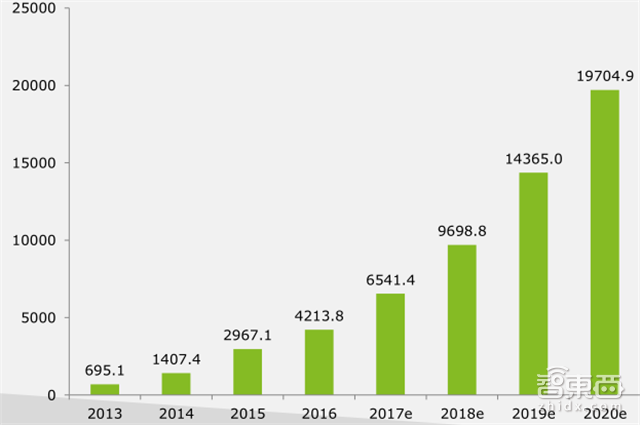

*2013-2020年中国金融科技营收规模(亿元)

金融科技即为传统的金融服务提升效率,规避风险,主要技术变革来源于大数据、人工智能、区块链和云计算。估值如此之高,是因为头部的金融科技类巨头还处于独角兽阶段(蚂蚁金服、陆金所、京东金融等拉高了整体均值,且互联网巨头手笔巨大, 向传统金融业巨头寻求合作,用户基数强)。相比之下,由于电子商务领域的巨头已经上市,现存的独角兽都是垂直于细分领域,平均估值较低。

电子商务:垂直领域小而多 巨头兹待走出国门

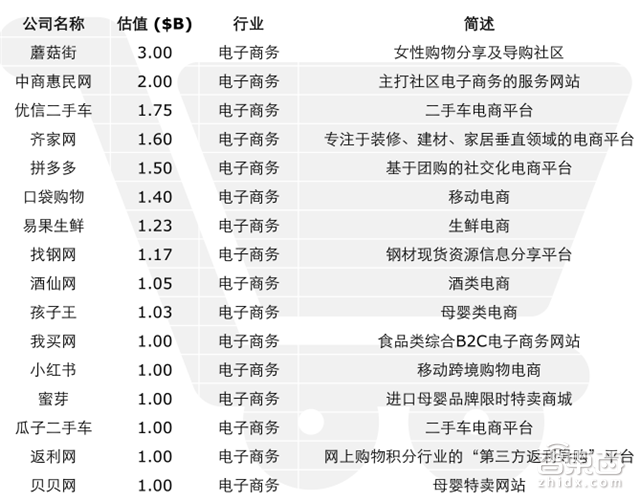

*中国电子商务领域独角兽一览

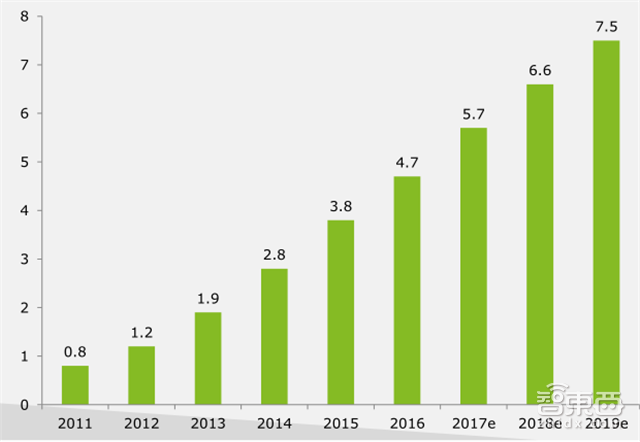

*2011-2019年中国网络购物市场交易规模(万亿元)

中国拥有全球最大的电商市场,由电商巨头(综合电商阿里巴巴与京东)带动的市场规模将持续扩大,消费需求的多样化转变将为市场细分带来更多可能,从传统B2B到品牌特卖、二手货、食品类、移动跨境购物再到母婴、生鲜、团购、酒类,尽管目前估值相对较低,但垂直领域依然有发展可能。

目前中国电子商务独角兽都是定位于各个垂直领域,广泛存在“小而多”局面,行业整体估值偏低:2016 年,亚马逊营收为1360 亿美元,阿里巴巴营收为1011 亿人民币,京东营收为2602 亿人民币。这主要是因为国内仍存在行业内巨头竞争,巨头在没有垄断国内市场的情况下其开拓海外市场的步伐较缓慢,无法在短期内实现跨越式增长,因而无法显著拉高电子商务行业的平均估值。

预计未来,中国网购的市场规模庞大并且还会进一步扩大, 综合型电子商务平台维持现状,垂直领域电子商务平台继续成长且产生重组、并购等情况,电子商务平台可能发生跨界合作与重组(新兴垂直领域电商平台将寻求与更多细分领域的社交、游戏平台合作,进行产品和内容的合作)

汽车交通:共享&新能源是热点

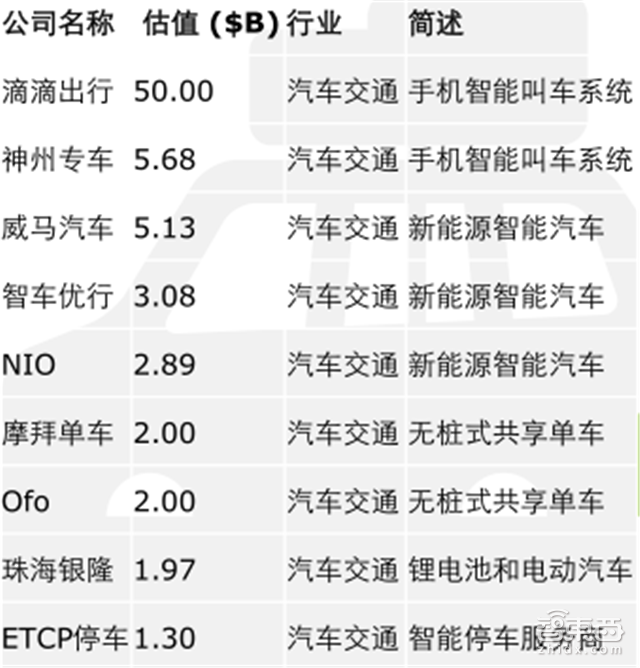

*中国汽车交通领域独角兽一览

中国汽车交通领域的独角兽主要集中在共享单车和新能源汽车相关(老美更侧重无人汽车相关)。业内独角兽竞争激烈,无论是共享单车还是新能源汽车,都未出现一家独大的局面。不仅业内独角兽在竞争,更是背后资本方的较量。形成站队趋势。

共享单车已成为中国特色,估值上涨速度极快,并已在国内形成寡头市场,并开始向海外进行输出。共享单车行业很难有新的进入者。但是随着共享单车用户的增加,扩大市场规模。共享单车的上下游行业将有发展机会。

虽然中国已经有着比亚迪、及新能源汽车的上下游企业例如宁德新能源、国能电池等。但是中国目前仅在信息通信领域拥有较强实力,对比美国还有着差距,基础技术十分薄弱,核心技术落后于世界水平。从智能汽车产业链的基础技术看,在芯片、摄像和雷达等传感器、车载系统、自主式ADAS等方面是中国的薄弱项,但是有着未来发展的潜力。

企业服务:可借鉴美国的投资方向

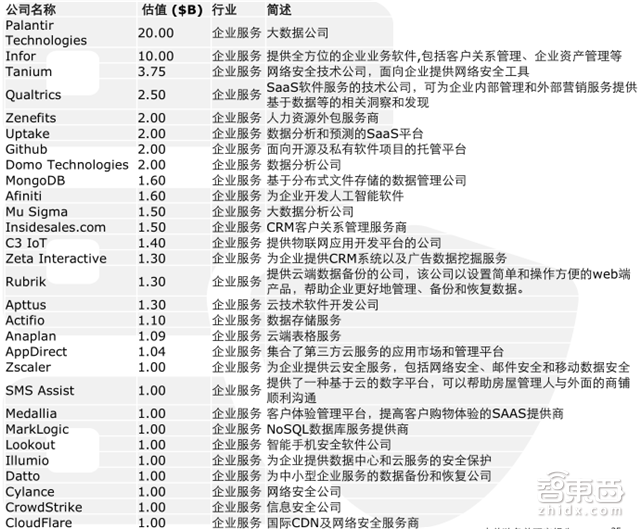

*美国企业服务领域独角兽一览

使用企业服务将有效降低企业成本,同时企业服务提供商能够像用户企业提供更加专业的服务,提升用户企业的工作效率。

美国企业服务技术基础成熟(IBM、硅谷等互联网发展较早较成熟,提供技术基础),市场较为完善(企业付费习惯已经养成),企业成长模式转变发生较早(企业规模增长、市场形态全球化、物联网成长),故而独角兽数量遥遥领先与其他行业,占比27%。在估值方面依然占据领先地位,占比19%。并且占了71%的全球企业服务领域独角兽数量。

目前,大数据、网络安全、云服务等都是美国PE/VC关注的垂直细分领域。其中,网络安全是近期的一大投资热点(占企业服务领域独角兽总数的24%);而中国方面,由于技术壁垒较高,且市场方面,本土企业早期多购买国外的企业服务,对本土企业服务的有效需求不足,企业服务行业有待成长。德勤指出,中国(雄安新区、粤港澳湾区)城市群将提升SaaS的需求量。

医疗健康:抗周期的靠谱刚需

*中国医疗健康领域独角兽一览

*美国医疗健康领域独角兽一览

因为医疗资源分配不均,诞生出“互联网+医疗”公司,例如在线问诊、挂号服务等服务。然而在医疗科研、医疗设备、医疗教育上对比美国有着较大的差距。

医疗健康产业有着抗周期的特性,并属于相对刚需的行业,多数企业都能稳健发展,预计到2020 年中国医疗总费用将达到8万亿元;与此同时,中国保守型出资人例如保险机构,更青睐于投资专注于医疗健康产业的风险投资机构;而人口医疗老龄化和医保体系逐步完善,长期驱动高端医疗器械和药品行业发展。因此,德勤推荐本土风投借鉴老美投资方向,关注制药行业、医疗服务和医疗器械。

独角兽捕手的生态布局

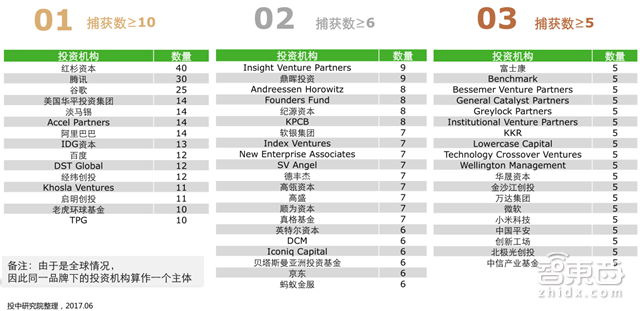

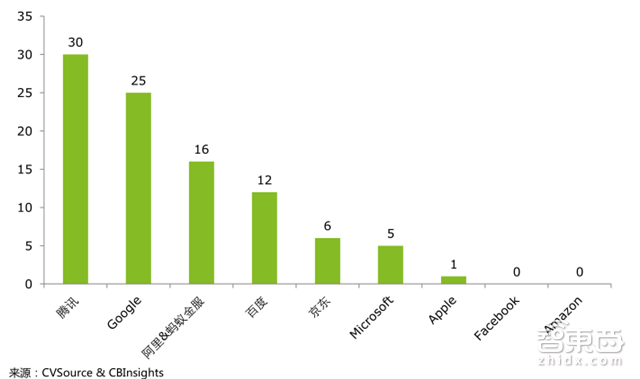

*全球顶尖独角兽猎手捕获数量排行榜

投资机构都有着自己擅长或看好未来发展的领域,因此,他们会有着自己不同的投资赛道。从他们的赛道布局可以看到当前的行业热点及未来趋势,同时可以给创业者参考寻找哪家的投资更加的合适。

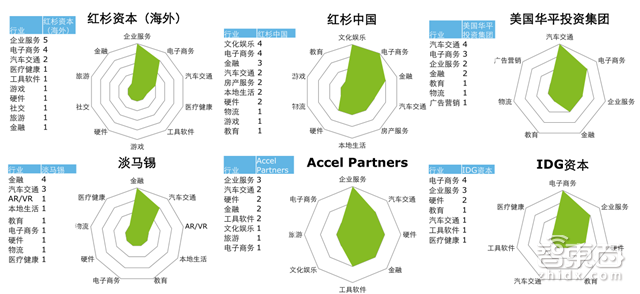

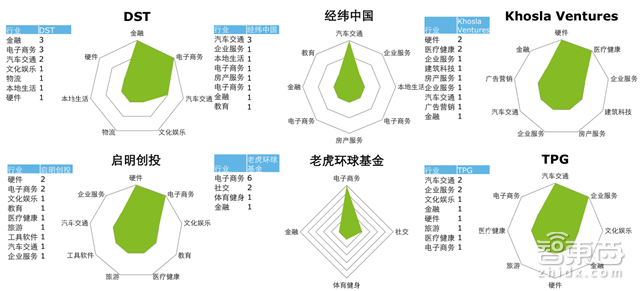

*顶尖投资机构赛道布局一览 – 独角兽阶段

除了上述财务型风投机构,还有一类公司风投机构(CVC)。一般,CVC会以战略布局为目标,大多以使用自有资金为主,对企业进行投资。CVC的投资存续期更长,并且能够提供产业上的帮助。但是创业者可能丧失独立性。

*中美代表性CVC独角兽捕获数量

谷歌:是美国捕获最多独角兽的CVC,布局有创新性科技的公司,并少有的大比例布局医疗健康独角兽的公司;

英特尔:主营业务为研制CPU,因此投资的生态链将会围绕它的核心点,并从B延伸到C,拓展了智能电动汽车和移动支付;

百度:以搜索为核心,技术导向、流量生态为目标布局电子商务O2O、教育和视频类等公司,并押注人工智能;

阿里巴巴:以电商为核心,布局金融科技、云计算、大数据等公司;腾讯以社交软件为核心,然后各种混搭;

小米:不同于BAT,是产品型的生态,内部闭合商业生态旗下有多种硬件产品,外部生态链则是围绕相关产业及行业热点进行投资。

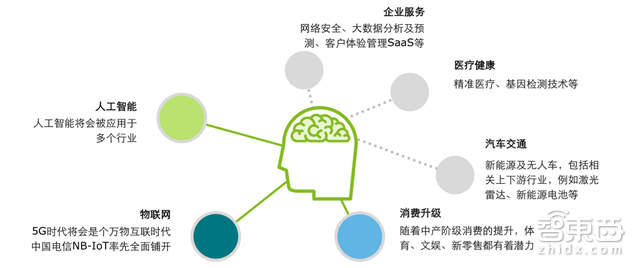

*未来中国热门独角兽领域预测

智东西认为,当前的投资环境趋于谨慎,但独角兽投资,更多的是一种趋势投资,谨慎之余多了个勇字,勇于关注新兴(科技)或热门(内容)产业,勇于推动产研合作,勇于拉动市场需求并进行场景尝试,勇于砸钱搏一搏。对于独角兽而言,他们更需要充足的现金流和均衡的人才配置,需要运用时间节点聪明的运营,以抢占市场先机,需要“垒墙”来保住高地,还需要找对“金主”站好队,保持独立性的同时不被资本雄厚的竞争方打垮。

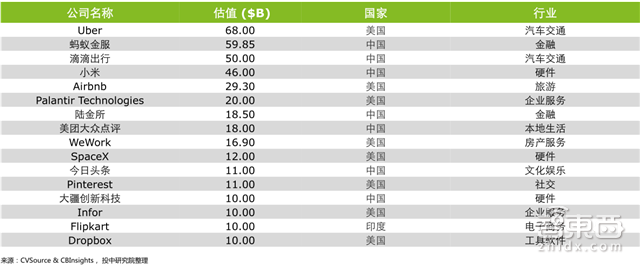

附:全球超级独角兽一览(估值>$100亿)

下载提醒:如果想收藏本文的报告全文和当前全球独角兽公司的完整名录,可以在智东西(公众号:zhidxcom)回复关键词“nc187”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告