智东西(公众号:zhidxcom)

编 | 十四

3月28日,阿里云总裁胡晓明在云栖大会上宣布:阿里巴巴将全面进军物联网领域,IoT是阿里巴巴集团继电商、金融、物流、云计算后新的主赛道。

胡晓明在现场表示,阿里云计划在未来5年内连接100亿台设备。分析认为,阿里的物联网宣言打破了之前通讯巨头对物联网领域的把控,将刺激腾讯、京东、小米等的跟进,引爆物联网生态之战。

本期的智能内参,我们推荐来自中信建投的2018年物联网策略报告,从政策、产业、技术和需求四维驱动力和八大产业链环节出发,解读物联网的发展路径和各节点投资机会。如果想收藏本文的报告全文(中信建投:2018年,再看物联网),可以在智东西(公众号:zhidxcom)回复关键词“nc241”下载。

物联网:一块万亿级新蛋糕

| 胡晓明:互联网的下半场是将整个物理世界数字化,道路、汽车、森林、河流、厂房……甚至一个垃圾桶都会被抽象到数字世界,连到互联网上,实现“物”“物”交流、“人”“物”交互,这会是一场更加深刻的技术变革,一场全新的生产力革命。

▲胡晓明宣布:阿里云计划在未来5年内连接100亿台设备,覆盖智能城市、智能汽车、智能生活、智能制造

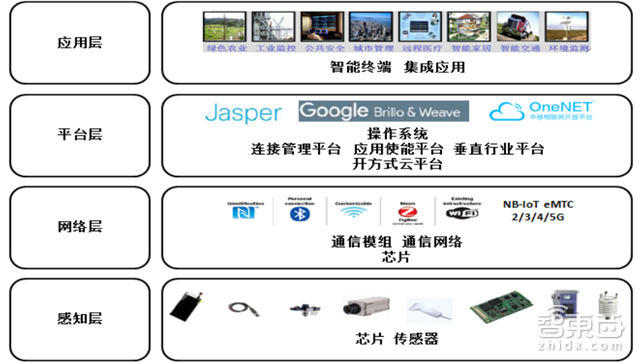

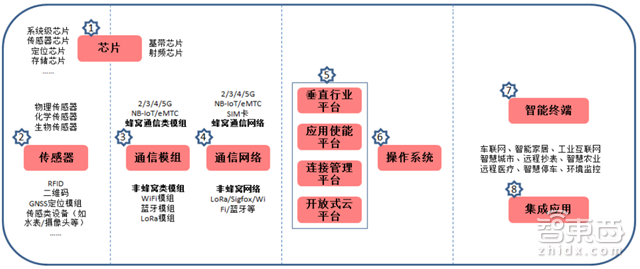

物联网(IoT),即通过智能感知、识别技术与普适计算等通信感知技术实现的物物相连网络。自下而上来看 ,物联网四大层次分别为: 感知层(芯片/传感器) 、网络层(芯片/通信模组/通信网络) 、 平台层(平台/操作系统) 和应用层(智能终端/集成应用) 。

▲物联网体系架构

物联网被认为是新一轮科技和产业革命的基础,覆盖了工业/制造、金融、农业、交通、家居/生活、物流等诸多领域。其中,智能计量、车联网、建筑/家居安防是目前发展最快的垂直行业。

Forrest Research 预测到2020年,世界上物物互联的业务将是人人互联业务的30倍;Gartner预测到2020年,物联网总支出将达到30,110亿美元;工信部数据显示,2017年物联网业务收入比上年大幅增长86%。

▲各大机构对物联网市场潜力预测

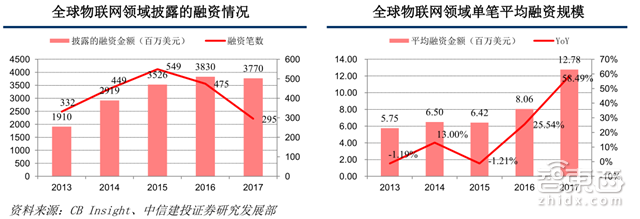

目前,物联网的一级投资热情高涨,风投转向“针对成长阶段的物联网企业进行更大规模、更集中投资”的趋势明显,行业洗牌也在加剧。

2017年,有名噪一时的物联网公司倒下(如手环巨头Jawbone 、智能榨汁机Juicero),也有一些公司加快成长(如动感单车健身企业Peloton获得E轮投资3.25亿美元)。

▲CB Insights:2017年物联网领域有295笔风险融资(降37.9%),单笔平均融资1278万美金(升59%),种子轮和A轮阶段初创企业的融资交易渐少

四大发展驱动力

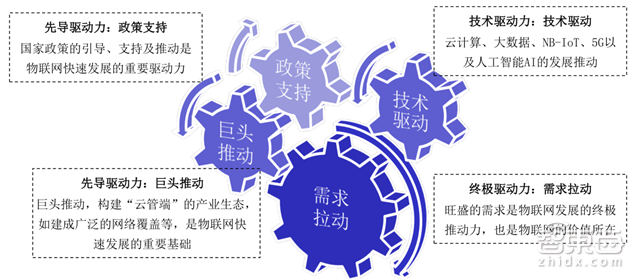

物联网的发展需要四大驱动力。当前,外生强于内生,B端好于C端。

▲物联网发展的四大驱动力

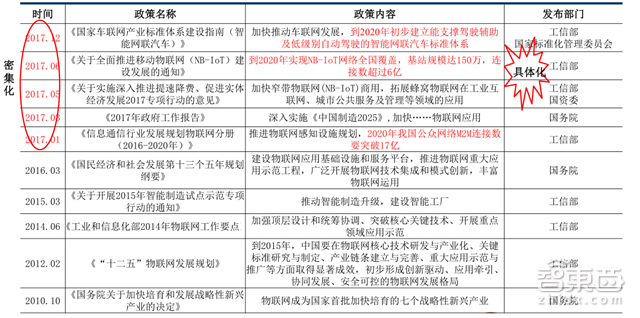

政策端:我国政府为发展壮大新动能、引导产业升级,发布众多政策支持物联网产业发展。

▲我国历年重要的物联网产业支持政策:政策发布趋向密集化,指引指导趋向具体化

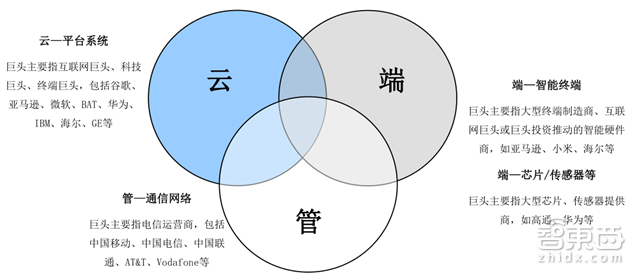

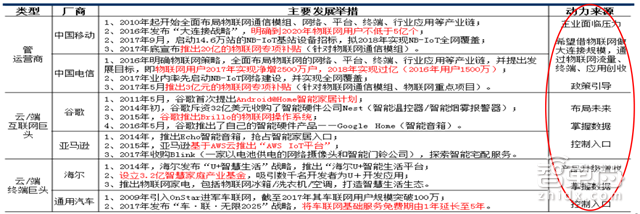

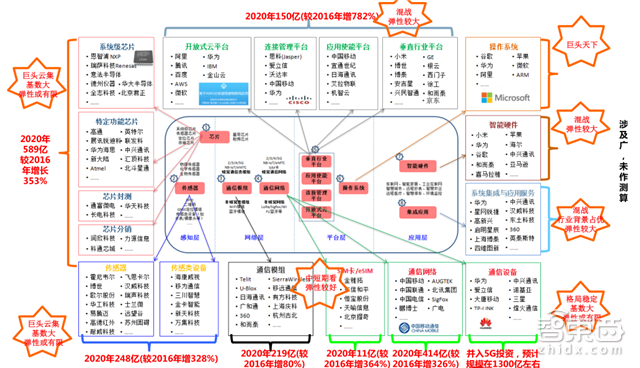

产业端:巨头基于对物联网发展方向的认可,积极布局,主要指向“管-云-端”(通讯网络-平台系统-智能终端/芯片/传感器)。其中,“管”巨头(运营商)的推动策略最激进,促进了蜂窝物联网快速发展;“云”和“端”巨头的推动力更侧重“搭平台+推产品+投资并购”。

▲巨头“云-管-端”布局

▲巨头在物联网方面的主要发展举措及动力来源

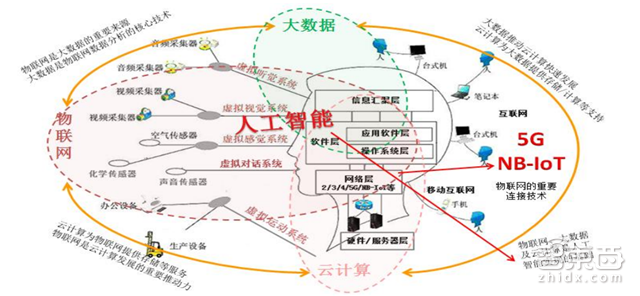

技术端:物联网将会在与大数据、云计算、NB-IoT(解决了“能耗/10 年、覆盖/10Km与成本”问题)、5G(解决了“时延/1ms、速度/20Gbps、密度/每平方公里100万终端”问题)等技术的交织推动中前行。

▲物联网、大数据、云计算、NB-IoT、5G及人工智能的关系示意图

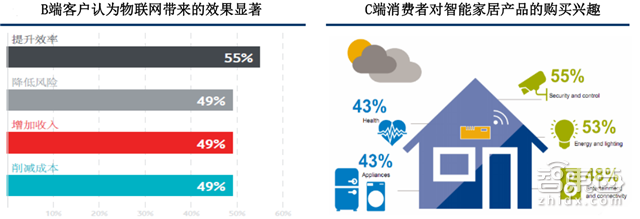

需求端:物联网B端客户的需求日益强烈,但安全/隐私、预算、内部执行、外部协同等问题成为目前的发展阻碍;C端客户感兴趣者众多,但目前产品价值认可度偏低(质量不过关/算不上真正的智能/功能华而不实/价格虚高)。

▲B、C端物联网需求

▲物联网发展的主要阻碍

八大产业链环节

▲物联网产业链

芯片:物联网的大脑

低功耗、高可靠性的半导体芯片是物联网必不可少的关键部件之一。物联网芯片既包括集成在传感器/模组中的基带芯片、射频芯片、定位芯片等,也包括嵌入在终端中的系统级芯片,即嵌入式微处理器(MCU/SoC片上系统等)。

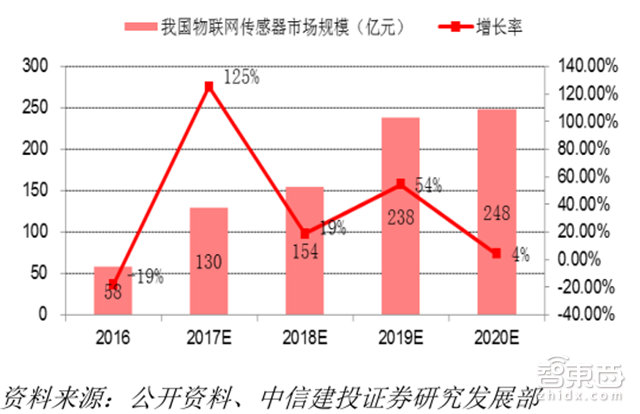

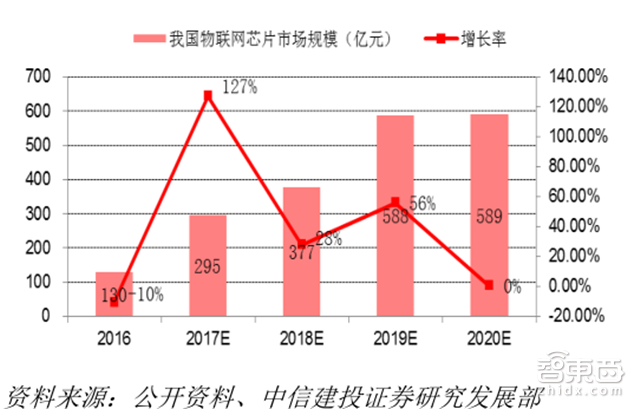

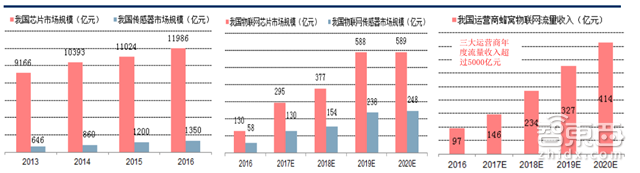

▲我国物联网直接相关的芯片市场规模预测

目前,我国的芯片设计水平相对偏弱,但封测具有规模优势。预计我国物联网直接相关的芯片市场将实现较快增长,2020年达589亿元,较2016年增长353%

传感器:物联网的五官

传感器是用于采集各类信息(如压力、温度、流量、位置等),并转换为特定信号的器件 , 广义上包括敏感元器件、RFID、定位设备、摄像头、测量表计等。

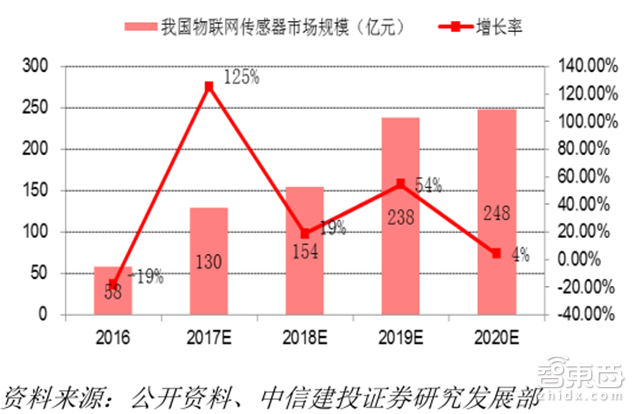

▲我国物联网直接相关的传感器市场预测

目前,全球传感器市场主要由海外公司主导 ,如TI、ST、博世、飞思卡尔等, 我国传感器企业与海外仍有较大差距,国内约70%的份额被外资企业占据。预计2020年我国物联网直接相关的传感器市场将达248亿元,较2016年增长328%。

通信模组:万物联网的关键

通信模组是将芯片、存储器、功放器件等集成在一块线路板上,并提供标准接口的功能模块,各类终端借助通信模组可以实现通信功能,是联网的关键器件。

▲物联网通信模组示意图

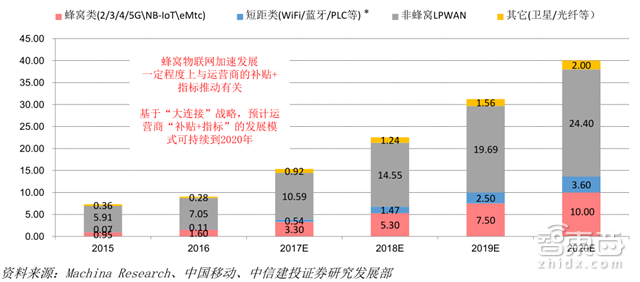

通信模组主要包括蜂窝类通信模组(2/3/4/5G 、NB-IoT/eMTC等)和非蜂类窝通信模组(WiFi/蓝牙/LoRa/ZigBee/SigFox/电力载波等),蜂窝通信模组年出货量正由千万级快速提升。

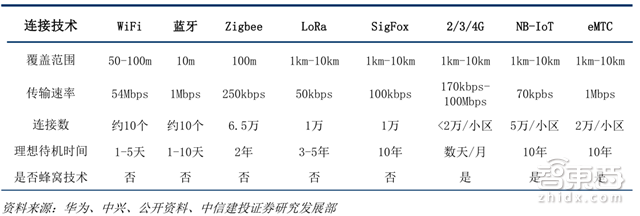

通信网络:物联网的通道

物联网接入网包括蜂窝通信网和非蜂窝通信网,以及RFID(如ETC/NFC)、二维码等,RFID系无线电磁波连接,二维码属被动式标签。

▲主要的物联网连接网络/技术对标

蜂窝物联网需要由电信运营商建设,适用于移动状态下需随时随地联网或固定状态下不便布设非蜂窝网的物联网场景,该类物联网终端需要使用SIM卡/eSIM卡。目前,蜂窝物联网占比约10%,以2G为主,非蜂窝物联网占比约90%,WiFi/RFID为主。

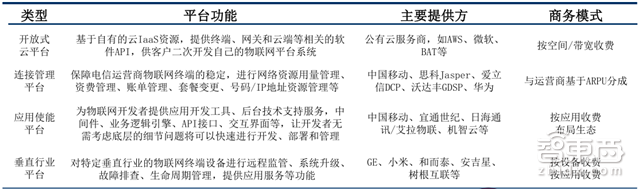

平台:实现物联网的云管理

物联网平台作为设备汇聚 、 终端管理、应用开发、 数据分析等的承载 ,向上为应用开发、系统集成提供PaaS服务,向下对终端 进行 “管、控、营” , 包括开放式云平台、连接管理平台(CMP) 、应用使能平台(AEP)和垂直行业设备管理平台(DMP)。

▲物联网的四类平台

操作系统:物联网软硬件的动脉

操作系统(Operating System,OS)是管理和控制物联网硬件和软件资源的程序或系统软件, 类似智能手机的IOS、Android,是直接运行在“裸机”上的最基本的系统软件,其它应用软件都在操作系统的支持下才能正常运行 ,因此往往是巨头的天下。

▲华为LiteOS:轻量级的物联网操作系统

目前,发布物联网OS的主要是巨头,如谷歌(Brillo)、微软(Windows10 For IoT)、华为(LiteOS)、GE(GE Predix)、苹果、阿里等。

智能终端:硬件承载

智能终端是集成了传感器和通信功能,可 接入互联网并实现特定功能或服务的智能设备 ,包括智能音箱、智能车载设备、可穿戴设备、 智能表计(水表、燃气表)等。

按照面向的购买客户来划分, 智能硬件可以分为2B类(B端付费,如车载前装T-BOX、无线POS机、智能水表等)和2C类(C端付费的消费电子,如可穿戴设备、智能家居、车载后装设备等)。

▲十款带屏智能音箱(智东西不完全统计)

智能终端种类丰富,因其具有“入口”特性,所以目前竞争激烈,提供商可以是传统设备商,也可以互联网企业或创业公司,大家纷纷布局,如从路由器到音箱。

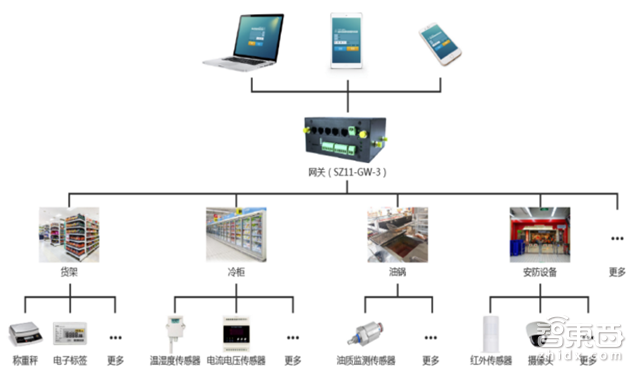

集成应用:物联网的落地

物联网集成应用包括系统集成、解决方案、行业应用、增值服务等,一般面向大型客户或垂直行业(如政府的智慧城市、水务公司的智慧水务、工业物联网、智慧医疗等)。

▲智慧便利店物联网硬件框架(上海顺舟智能科技)

系统集成商可以帮助客户解决各类设备、子系统间的接口、协议及安全等问题,确保客户得到一站式的解决方案。集成商须熟悉相关行业,跨行业较难,因此不同行业的集成商各有生存空间。

发展路径与投资机会

▲物联网与PC互联网、移动互联网的IT架构相似

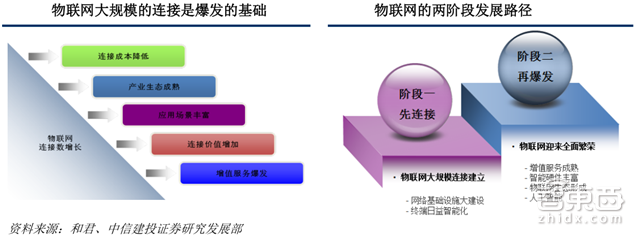

物联网与PC互联网、移动互联网的IT架构有相似之处,借鉴二者的发展之路,中信建投给出了物联网的发展路线:先连接,再爆发。

▲物联网发展:先连接,再爆发

· 先连接即先做大物联网的连接规模,动力可能来自“巨头推动+需求拉动”。中信建投预计,物联网“连接为主阶段”可能需要至少持续到2020年;

· 再爆发即基于大量连接及其海量数据,交互衍生出丰富的物联网增值应用服务,如智慧出行、自动驾驶、智能家居等等,进而推动物联网进入全面繁荣阶段。

▲我国的移动互联网发展路径

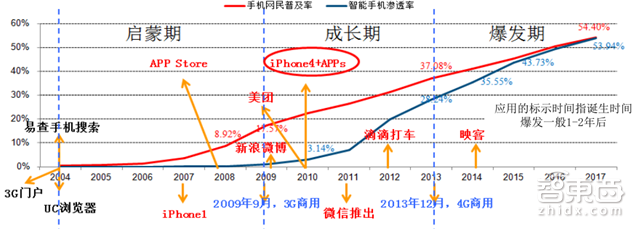

当前的物联网,与移动互联网的09年类似(连接数放量VS手机网民加快增长;NB-IoT全面商用VS3G商用;应用逐步丰富如共享单车/智能音箱VS新浪微博/iPhone4)。

但这并不意味着物联网距离爆发也只需要四年,因为物联网的智能硬件/终端类型多样,更为复杂。

▲物联网产业地图(部分公司及相关产业链环节物联网直接相关市场规模)

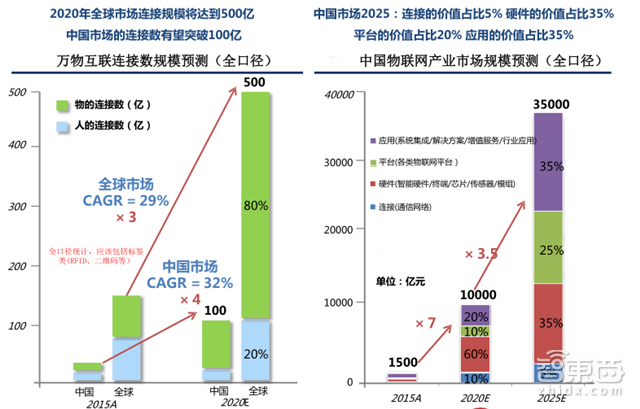

▲市场预期的物联网产业市场规模

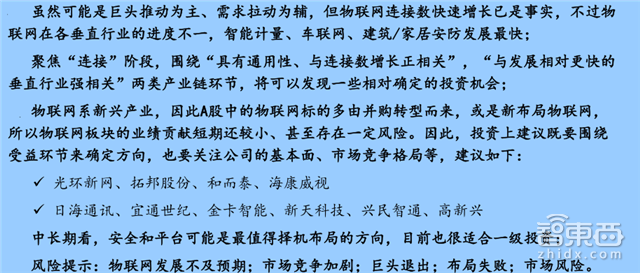

鉴于当前物联网正处“连接阶段”,中信建投认为,具有通用性、与连接数增长正相关,或与发展相对更快的垂直行业强相关的产业链环节投资更为可行。

中性预测, 2017年我国物联网连接数为15.35亿个,2020年将较2017年增160.59%,达到40亿 ,其中蜂窝物联网10亿(占比约25%),较2017年增长203%。

▲我国物联网连接数预测(单位:亿个)

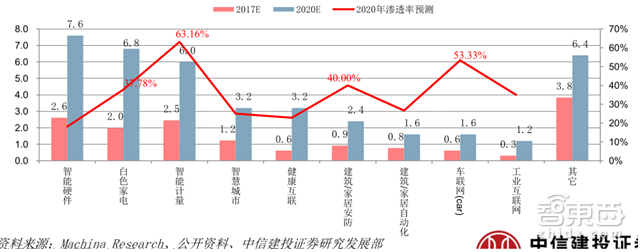

从连接构成来看,物联网的垂直行业发展将呈多波次 、接力式。智能硬件(C)、白色家电(C) 、智能计量(B)因巨头的推动,净增量列TOP3;而在需求拉动与巨头推动及政策引导综合作用下,智能计量(B)、车联网(B/C) 、建筑/家居安防(B/C)的渗透率列TOP3。

▲我国的物联网连接数构成预测(单位:亿个)

▲我国芯片、传感器、通信网络市场规模预测(单位:亿元)

中长期看,平台的成长性好,建议择机布局。

平台直接对物联网终端进行 “管、控、营” ,既可向终端收费、也可向应用收费,并可沉淀海量数据,有望分享到物联网发展的最大红利。尽管开放式云平台是巨头的天下,垂直行业的差异性却给足了中小公司生存空间。

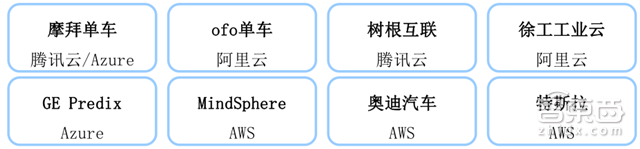

▲全球主要的物联网产品/服务供应商的开放式云平台选择

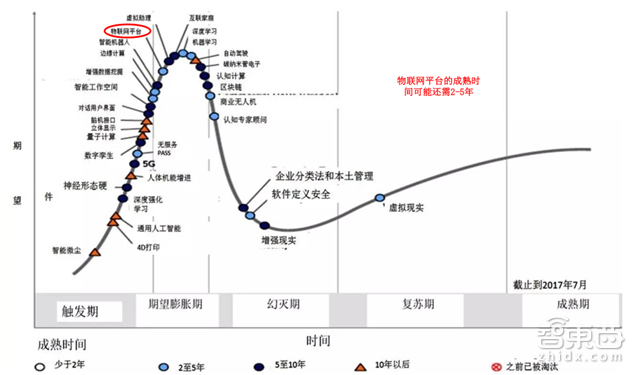

▲Gartner2017新兴技术成熟度曲线中,物联网平台处于期望膨胀期(过热期)

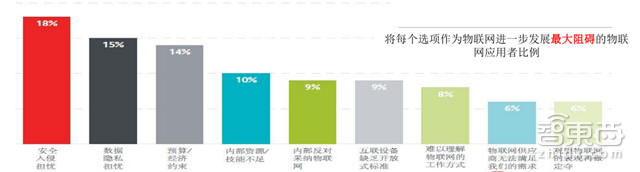

物联网安全事件陆续发生,让“安全”成为物联网最需关注的领域,但很多创新型公司实际上受限于预算、投资收益、技术等因素,在物联网产品开发中往往事后才会考虑安全问题。未来,安全将成物联网标配,发展潜力巨大。

▲企业客户将安全问题作为物联网进一步发展的最大阻碍

智东西认为,通信/网络、芯片、传感器、工业机器人等环节在政策、资本、产业和技术的推动下正推动着B端物联网的稳健增长;运营商“快速建网(NB-IoT)+下指标+补贴”的策略结合巨头们“搭平台+推产品+投资并购”的打法,也让物联网的C端前景逐渐明朗起来。

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc241”下载。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告