教育服务机器人(Educational Service Robots)是具有教与学智能的服务机器人,通常被用于进行 STEAM教育、语言学习、特殊人群学习等主题的辅助与管理教学中。区别于机器人教育中常见的产品,教育服务机器人具有固定的结构,一般不支持用户自行拆装。 近年来,在世界各国纷纷颁布机器人和人工智能战略部署的背景下,将人工智能技术和机器人运用于教育领域的实践探索越来越多。教育机器人作为机器人应用于教育领域的代表,将成为智慧学习环境的重要组成部分。

本期的智能内参,我们推荐北京师范大学的研究报告《2019全球教育机器人发展白皮书》,探讨教育机器人的创新应用途径,以及如何设计开发能满足各类教育服务对象需求的功能,为未来的教育机器人发展指明可能的趋势。如果想收藏本文的报告(2019全球教育机器人发展白皮书),可以在智东西(公众号:zhidxcom)回复关键词“nc400”获取。

一、教育机器人发展现状

1、 全球教育机器人主要研究机构

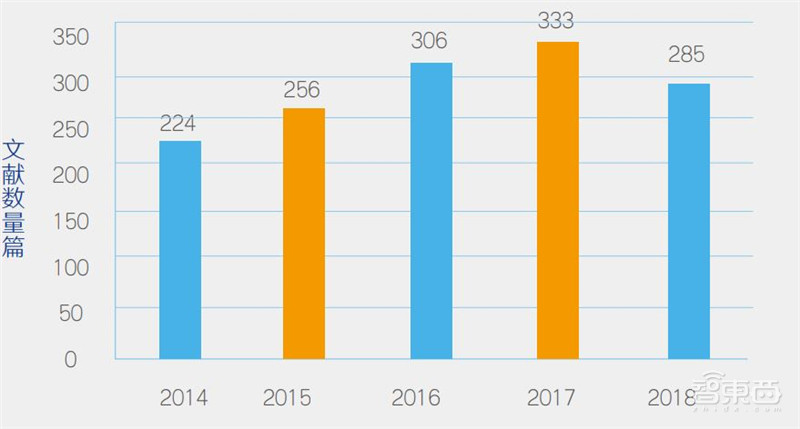

在 WoS 核心合集中,1993 年至 2018 年间,与教育机器人有关的学术文献共计检索到了 3060 篇,最早的研究始于 1966 年,由 R. E. WHALLON 发表在《Phi Delta Kappan》的《ROBOTS IN CLASSROOM, A LOOK ATAMERICAN EDUCATIONAL FACTORY-BERGEN》。其中 2014 年至 2018 年间,与教育机器人有关的研究成果共 1404 篇,相比于 2012 年至 2016 年的文献总量,近 5 年有关教育机器人的研究数量开始急速增多,2017 年文献数量和被引频次达到峰值,2018 年有所回落。

▲2014-2018 年教育机器人研究数量变化趋势

根据关键词聚类分析的结果,将教育机器人划分为 5 个类团 :

1、 教育机器人本体研究 。 这类研究侧重对教育机器人领域的核心组成部分的阐述,如“教育”的本质和目标、“人工智能”技术、“机器人学”。这类研究主要集中在教育机器人的概念、特征、分类与相关的理论解析等方面。

2、 机器人教学角色及影响研究 。 机器人教学角色及影响研究涉及的关键词有两类,一类是以“人形机器人”、“乐高机器人”为代表的机器人类型和角色研究,在这类研究中,有的研究者指出教育机器人通常扮演导师、同学和工具三种角色,也有的研究者认为机器人在教学中主要扮演学习对象、工具和同伴三种角色。

3、 教育机器人设计研究 。 这类研究主要涉及“移动机器人”、“服务机器人”、“机器人设计”、“远程操控”、“编程”等关键词,这类研究侧重机器人类型、设计理念。一方面,依托特定的机器人,通过一定的程序设定或设计改造,使之能实现既定的教学目标或教学功能。另一方面,研究者致力于研发和提高机器人实现教学功能的技术设计。

4、 机器人教学实践研究 。 这类研究的主要研究对象为儿童,研究内容涉及机器人课程设计、教育技术支持、机器人教学、机器人课程实践效果、机器人教学实践场景分析等。

5、 教育机器人应用情境研究 。 机器人的应用情境包括两个方面,一是机器人的教学应用场域研究,排名前三的场域是一般教室、专业场域和个人场域。二是机器人的适用对象研究,K-12 教育主要涉及幼儿、小学生和中学生三类人群;特殊群体适用于各种需要医疗健康帮助的患者,如自闭症儿童;高等教育主要涉及本科生和研究生两类人群。

2、 教育机器人市场产品图谱

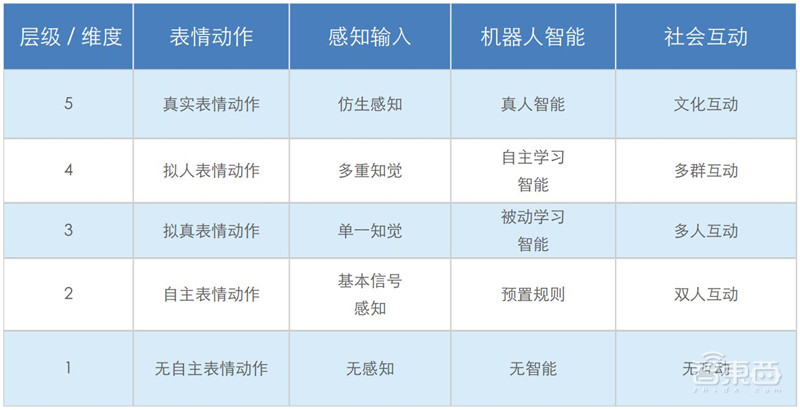

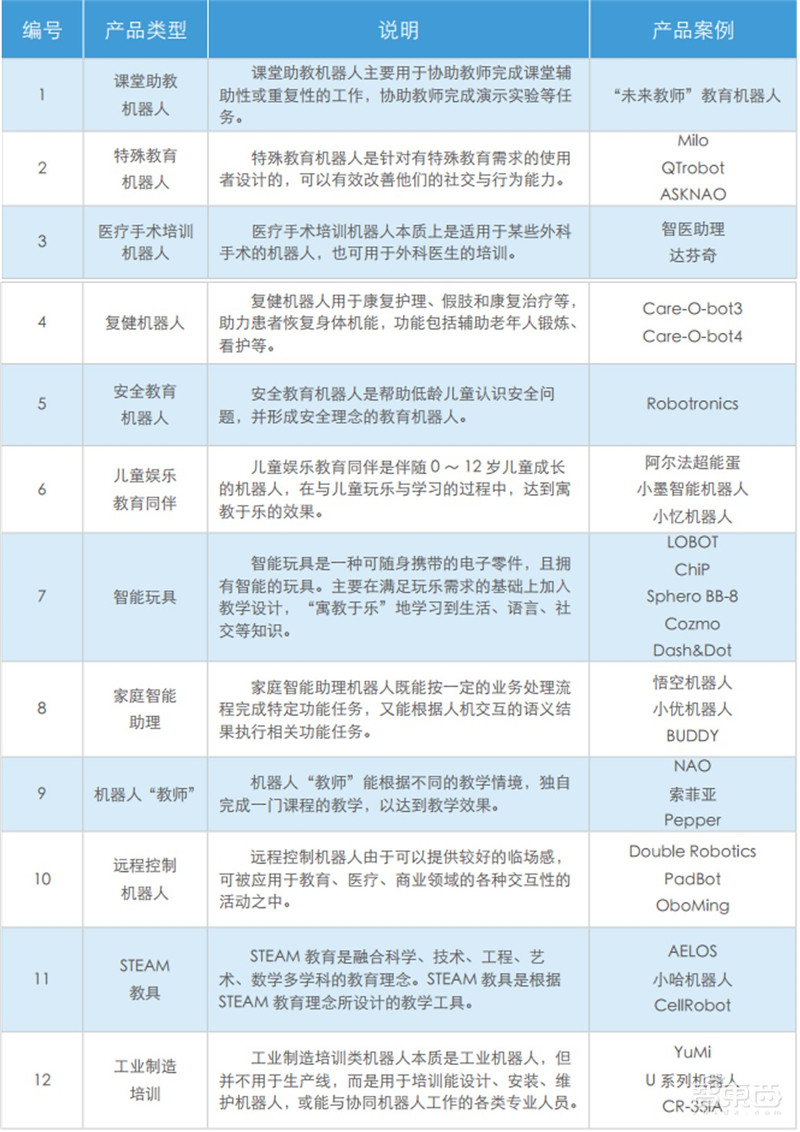

从教育服务的对象及可能的应用场域出发,有两大分析框架——产品分析框架和市场分析框架。依据两大分析框架,全球 12 种教育机器人产品类型如下图所示。

▲产品分析框架表

▲十二类教育机器人产品应用情境

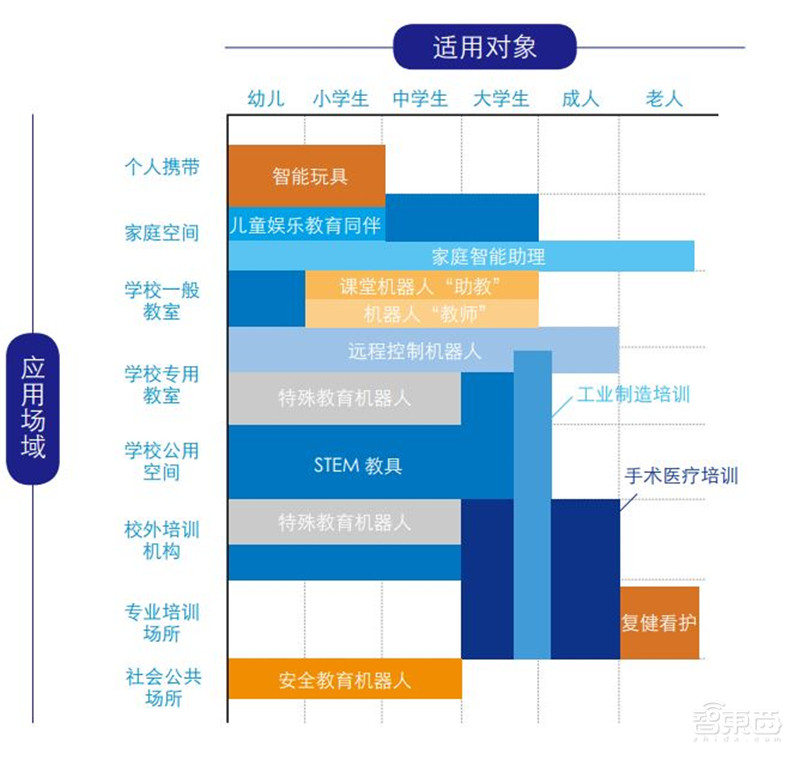

从市场发展现状来看,首先,教育机器人产品主要集中在家庭和学校场域中使用,如家庭中的智能玩具、儿童娱乐教育同伴、家庭智能助理;学校一般教室与专用教室的远程控制机器人、STEAM 教具;专用教室或培训机构的自闭症特殊教育机器人。其次,部分产品仍处于概念性阶段,如课堂机器人助教、机器人“教师”,这类产品的功能设计仍需要市场的验证。再次,公共场所的教育机器人产品主要涉及安全教育功能。最后,专业培训上的教育机器人发展显示教育机器人应用在各领域的潜力,如工业制造培训、手术医疗培训、复健看护等。

分析来自全球市场的 40 个产品,并依据产品的使用场域及扮演角色 ,可得到目前全球市场上 12 类产品应用情境 ,如下图所示,

▲ 十二种产品类型应用情况

根据市场情况的分析,可以得出以下结论:第一,以教育资源为基础,发展有针对性的教育服务功能,是智能机器人占领教育服务市场的致胜法宝。第二,综合应用科学、技术、工程、艺术与数学知识的新型机器人,将会成为更受欢迎的 STEAM 教具。第三,恰当的本体和外观形态是教育机器人获得使用者信赖的基础,也是教育机器人能够胜任日常教育服务活动的基础。第四,机器人的可操控性,影响着其被用户接受的程度。

二、 丰富的角色与广阔的应用

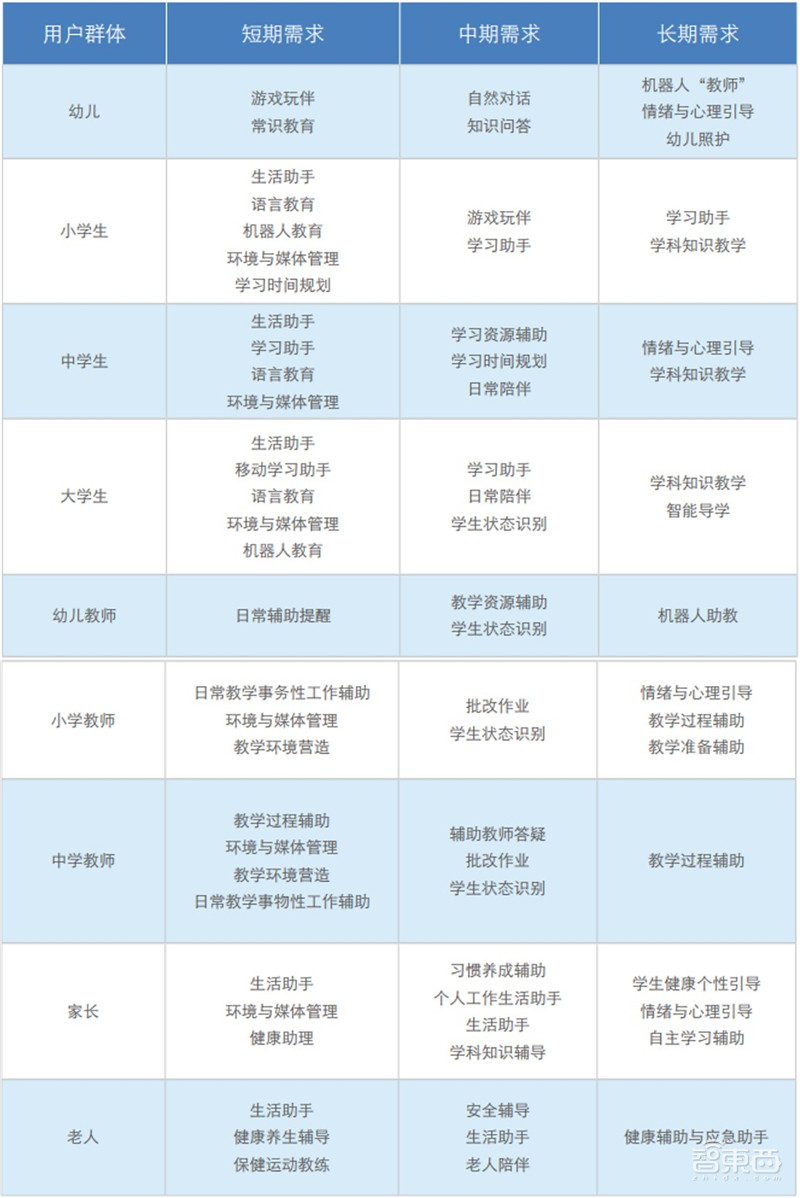

1、 教育机器人的需求内容与实现时程

教育机器人可扮演的 17种角色:机器人“保姆”、机器人生活伙伴、机器人生活“助理”、机器人健康“助理”、机器人学习“助理”、机器人学习伙伴、机器人学习顾问、机器人教具(玩具)、机器人“教师”、机器人助教、机器人“助理”、老人陪伴员、机器人监护员、机器人安全教育员、机器人社会服务人员、智能家庭管控、智能教室管控。由此可见,教育机器人可深度融入以家庭和学校为主的各种教育场域,为各类用户提供丰富的教育服务。

从需求内容来看,绝大部分集中在学生日常生活和学习中的陪伴与协助,此外,还包括特殊儿童的辅助、幼儿的看护、老人的陪伴、教师和家长的辅助等。以人机交互技术、机器人视觉技术、情境感知技术在内的 3 个关键技术的成熟度作为需求时程定义的准则,可确定各种角色功能中的短期需求、中期需求以及长期需求,如下图所示。

▲各类用户群体教育机器人需求

2、 教育机器人的需求分析结论

人们对教育机器人的需求意愿较高 。 85% 的学生和 90% 的教师希望拥有一台教育机器人。学生、教师与家长都清晰地表达了对教育机器人的需求,并对教育机器人使用持积极态度。

英语教育与机器人教育是各学段学生都适用的需求 。从现在机器人的发展现状看,利用教育机器人辅助学生学习英语,确实有利于发挥教育机器人功能,又能满足部分学生学习英语的需求。伴随人工智能、编程教育、STEAM 教育的兴起,绝大部分的教师和学生都希望掌握与机器人相关的知识,因而多个群体都提出了机器人教育的需求。

适用家庭的需求明显多于适用学校的需求 。 在教育机器人扮演的 17 种角色中,除了机器人社会服务人员只是适用于社会公共场所外,其他角色几乎都具备部分适用家庭场域的特性,也就是说单纯只是适用于学校场域的角色类型非常少,只有机器人助教和智能教室管控两种角色。

与学生进行对话和情感交流的需求较为突出 。 多个群体都清晰地表达了希望机器人能够成为学生知心伙伴的需求,其中使用了诸如聊天、说心里话、疏解

心理压力、进行心情陪伴、与学生情感交流、对学生进行心理健康辅导、调控情绪、做学生的心灵导师等陈述。

对教育机器人按教学规律实施教学的需求较为突出 。 辅助学生的学习或教师的教学在所有需求中占据绝对重要位置。在这些需求中,不仅提出教育机器人需要具备强大的知识储备、能对学生进行答疑解惑、实施部分课程的教学等,还对机器人应掌握教学规律提出了要求。

人们的需求是教育机器人未来的发展方向 。 整体上看,学生、教师和家长提出了较多的需求,其中的少数需求内容已经在部分教育机器人产品上有所体现,

而大部分需求还未能有效实现。学生、教师和家长提出的教育机器人需求,代表了未来教育机器人的发展方向。

三、 专用教育机器人探索之路

1、 教育机器人的关键技术

教育机器人未来发展的三项关键技术:人机交互、机器视觉、情境感知。

人机交互 。 人机交互(Human-Robot Interaction)主要是研究人和机器人之间的信息交互或对话,是与认知心理学、人机工程学、语言学、社会学、计算机科学等密切相关的综合交叉学科。人机交互是智能服务机器人时代的前沿性、关键性技术,教育机器人作为智能服务机器人在教育领域的典型应用,其教育服务功能的设计与开发同样离不开人机交互技术。

机器视觉 。 机器视觉(Machine Vision)是利用机器代替人眼来进行各种测量和判断的技术。发展机器视觉技术可以为机器人建造视觉系统,如同人类视觉系统的作用一样,使机器人能以智能和灵活的方式对其周围的环境作出反应。在教育领域中,如何识别教学场景,开发更具教育适应性的机器人,应成为教育机器人厂商重点关注的问题。

情境感知 。 情境感知(Context Awareness)是指在进行决策时,使用当时的各种补充信息对决策进行改进,以确保做出能够支持动态变化的商业和 IT 环境的正确决策。在某些研究领域,情境感知被作为分享、反思、协作的方式。从教育角度出发 , 机器人需要在动态、未知、非结构化的复杂教育环境完成不同类型的教育服务,这就对教育机器人的情境感知技术提出了更高的要求 。

2、 教育机器人设计现状

教育机器人本体设计与研发还处在初级阶段 。 教育机器人的本体还未形成系统化的设计方案,在架构、总线、通讯、接口、标准等方面都还没有形成规范;

此外,教育机器人的本体设计还未形成与计算机、手机等类似的规模效应;再者,属于基础性研究的内容还只是零星地出现在相对独立的技术环节中,不足以支撑起整个行业的突破性发展。

应用场景分析是教育机器人设计的起点 。 教育机器人的设计与研究有两种发展取向:一种是以科学研究为导向,一种是产品生产为导向。无论是哪种取向的设计与研究,要想教育机器人能进入教育服务的应用实践中,都需要先进行应用场景的分析,根据应用场景中存在的需求,进而确定该场景下需要实现的功能,以及可能的实现方法。

智能化是教育机器人设计的着力点 。 未来 10 年,人工智能将成为最具颠覆性的技术,提升智能类技术的服务体验将是教育机器人设计的着力点。教育机器人的智能化表现为在人机交互、机器视觉、情境感知等技术的支持下,应该具有能动地满足不同人群各种教育需求的属性。

模块化设计是教育机器人本体设计的趋势 。与计算机、手机等电子设备相比,机器人的本体结构还没有形成规范,更主要的特点是,机构件、硬件的设计需要匹配机器人的外形。采用模块化的方法将教育机器人设计成多个有机的模块,利用必要的通讯协议、接口进行信息和控制命令的传递,比较适用于教育机器人的本体设计。

教育机器人智能设计中通常采用堆叠的方法 。 一方面,教育机器人的智能本质是人工智能的应用,其中又包含了多种智能成分,而各种智能成分之间还没有形成体系化,堆叠智能是目前来讲比较有效的方法。另一方面,机器人的智能在一定程度上等同于机器人的运算能力,而教育机器人实现智能的运算中包含了太多的运算要求,提升机器人智能的一种途径就是为机器人设计各具 AI 功能的模块,将运算力要求分散到各个模块中,以降低对于主 CPU 运算能力的压力。从一定角度讲,利用分布式多 CPU 的模块化结构,增强机器人运算力的方法,也是一种堆叠智能的方法。

教育机器人有待发展更多的教育适用性智能 。 虽然教育机器人不会代替教师的教学功能,但是若使教育机器人更胜任教育服务,一方面是提升教学效率,另一方面需要在功能上进行突破。在这个过程中,教育机器人需要在教室、家庭这两个最能体现教育服务特性的场景中具备更强更多的功能,展现其可能的应用价值。

四、教育机器人产业现状: 齐头并进的七层链条

1、 教育机器人产业链框架

通过调研教育机器人产业相关的厂商现状,针对教育机器人产业的未来发展趋势,以成熟发展的平板电脑产业链为参考,教育机器人的 7 层产业链框架图,如下图所示。

▲教育机器人产业链框架图

教育机器人与工业机器人相比,在形态、构成和功能上更加复杂,加之发展时间较短,仍然处于早期的创业探索阶段,教育机器人的 7 层产业链中的企业并非严格的上下游关系,部分企业同时具备多种角色。

在教育机器人的 7 层产业链框架中,“AI 芯片制造商”提供机器人所需的人工智能芯片,这是实现机器人智能的基础;“硬件制造商”提供组成机器人的主板、控制板、舵机、传感器、通讯模块、底盘移动机构、电源等各种零部件的制造、组装及测试;“系统平台开发商”开发与管理软、硬件资源的系统平台,提供人机互动最重要的自然用户接口(Natural User Interface,简称 NUI);“应用服务提供商”基于系统平台,开发包括教与学课程在内的各种教育服务功能软件,并由“内容供应商”提供教与学过程中所需的内容;“系统集成商”负责将市场需求与软、硬件功能整合成一个最终产品;“渠道商”通过各式实体与虚拟销售渠道,将产品传递到最终消费者或使用者。

2、教育机器人产业链的发展

随着市场需求具体化、技术发展逐渐成熟、生产成本降低,市场会自发形成多样的竞争与合作关系,以满足多变、多样的市场需求,进而也会引发产业链的变化,未来将有可能发展许多产业关系。

依据产业链的发展现状及相似产业的发展历程,由上游至下游可整理出以下 6 项未来产业发展趋势。

教育机器人产业链形成专业分工 。 教育机器人仍处于初始发展阶段,目前多数教育机器人的厂商几乎涉及研发、设计、生产、销售等各产业链环节,如法国的 Aldebaran 推出 NAO。而家庭情绪智能机器人 Pepper,由 Aldebaran 厂商研发设计、鸿海富士康科技生产制造、软银销售宣传,形成产业链逐渐专业分工的趋势。随着服务型机器人市场的逐渐成熟,未来教育机器人的产业链将向专业分工的方向发展。

服务机器人制造技术成熟,加速教育机器人发展 。 中国享有世界工厂的盛名,全球超过 70% 的玩具、50% 的手机,皆来自于中国制造。政策上,“中国制造2025”规划中,更是将机器人列为十大重点发展领域,规划十年期制造发展的目标。未来,随着硬件制造商在伺服舵机、减速器等关键零组件的技术成熟,硬件制造的技术与成本将降低,这意味着,除与形态密切相关的机构件外,机器人的硬件产品差异化将越来越小,深入各领域应用成为发展重心,将加速机器人各种教育应用的发展。

自然人机交互将成为产业关键技术 。 教育机器人相较于应用其他智能设备进行教与学的活动,优势在于自然的人机互动方式,例如肢体动作、语音、图像识别等;以及赋予机器人具有如人类思考的智慧能力。让机器人与机器人或机器人与人之间,可以如人类般自然地感知交互,以降低学习中的使用障碍,在教育领域中有着特殊的重要作用,使自然人机交互成为教育机器人的产业关键技术。

教育专属应用服务程序与内容凸显市场产品价值 。教育机器人的优势在于自然人机交互的设计,在形成机器人的生态体系后,第三方软件开发商将可运用自然人机互动接口,以机器人的表情动作、感知输入的功能,开发丰富的教与学情境的应用程序服务与内容。未来,无论教育机器人是单独使用还是配合其他移动设备的使用,在服务机器人的市场逐渐普及方面,将吸引更多的第三方开发者加入,而专属于教育机器人的应用服务与内容的供货商将形成庞大的商机。

专业教育机器人成为系统集成商的蓝海市场 。系统集成商除了探索机器人替代劳力工作的应用外,更有机会研发如师徒制般将传统技艺保留、专业技术培训等专业领域的教学应用。甚至机器人可以融入个人的生活,在生活中以做中学、学中做的方式学习各种生活技能。现今快速变动的市场,系统集成商投入专业场域的教育机器人研发,将有机会成为蓝海市场。

产业链生态系统的竞争 。现今在机器人制造、系统平台、第三方应用程序、教育内容趋向成熟发展的同时,唯有通过紧密的合作、结盟,形成完整产业链的生态体系,才能足以建立产业链庞大的竞争优势。因此,对于各产业链的成员而言,除专注于领域中技术、市场的发展,更可参考生态系统的概念发展。

五、 未来 , 千帆竞发的生态系统

综合市场产品、产业链与市场规模的分析与预测,教育机器人未来市场发展预测,如下图所示。

▲教育机器人的未来市场发展预测

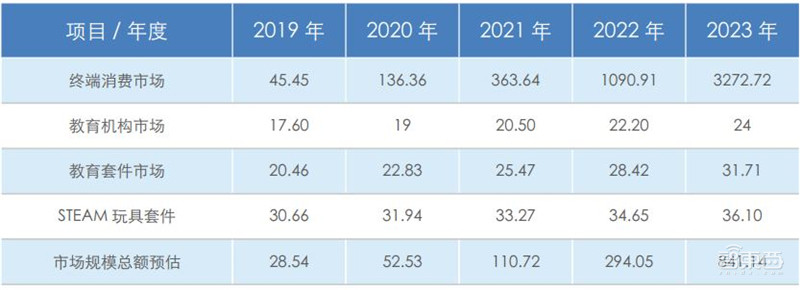

1、市场规模

依据全球教育机器人的相关市场调查报告及相似产品的发展历程,本白皮书提出包括终端消费、教育机构、教育套件与 STEAM 玩具套件市场模型 4 个方面关于教育机器人的市场模型预测。其中,终端消费、教育机构市场模型用以预估教育服务机器人的市场模型;教育套件与 STEAM 玩具套件市场模型用以预估机器人教育的产品市场规模。2019~2023 年 4 个模型的市场规模详细预估,如下图所示。

▲2019~2023 年教育机器人市场规模预估(单位:亿美元)

终端消费市场规模预估——至 2023 年将达到 3272 亿美元 。 教育服务机器人方面,产品相似于个人移动计算机及平板计算机的系统结构。参考以上两个产品的发展历程,可以发现:一项新产品从消费市场进入教育市场,平均需要 3 年时间。在平均价格下降到 500 美元的水平下,进入教育市场的前 3 年出货量可累计达到约 600 万台。

教育机构市场规模预估——至 2023 年将达到 24 亿美元 。 参考美国 2010 年劳动力生产总额报告,服务劳动力从事教育的比率为 17%,课题组预估服务机器人能取代约 8% 的教育劳动力生产总额。据市场调研机构 Markets and Markets 统计,2016 年至 2022 年全球服务机器人将以 15.18% 的年复合增长率增长,服务机器人将形成一个新的劳动力市场。

教育套件市场规模预估——至 2023 年将达到 31 亿美元 。 从机器人教育方面而言,可编程机器人作为教育套件,市场规模依据 Markets and Markets 报告统计,2018 年可编程机器人市值 18.34 亿美元,Redfield Report 报告指出可编程机器人将以 11.57% 的复和增长率增长。

STEAM 玩具套件市场规模预估——至 2023 年将达到 36 亿美元 。 越来越多的智能玩具以 STEAM 教育作为设计理念,根据 Infiniti Research(2014)报告显示,全球玩具市场未来将以年复合增长率 4.17% 速度增长。Toy Industry Association 的报告显示,拥有 STEAM 教育作用的产品约占所有玩具 3% 的营收。

基于全球教育机器人的相关市场调查报告及相似产品的发展历程,预估至 2023 年教育机器人市场规模将达到 841亿美元。其中教育服务机器人相较于机器人教育市场拥有更大的营收额,至 2022 年预估将进一步大幅度增长。此外,根据 Markets and Markets(2016)的预测,预估教育服务机器人市场的服务与内容营收,将占整体市场 78%。

2、 未来市场竞争与合作分析

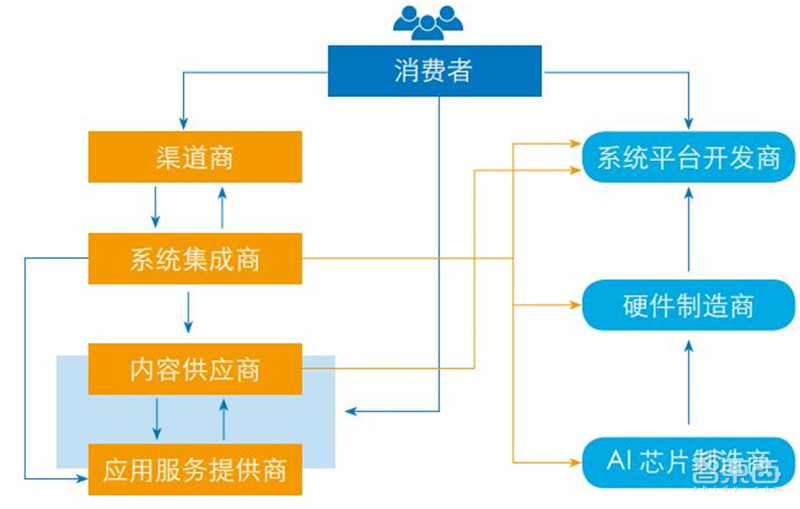

根据教育服务机器人产品的核心价值,可区分为通用型及专用型两类。例如:儿童娱乐教育同伴、家庭智能助理、智能玩具的产品类型,机器人产品满足教育、娱乐、看护、游戏等多功能服务的核心价值,形成通用型的教育服务机器人。另一方面,课堂助教机器人、特殊教育机器人、医疗手术培训机器人、机器人“教师”、工业制造培训等产品类型,机器人产品针对教育情境提供专属设计的核心价值,形成专用型的教育服务机器人。

通用型教育服务机器人的市场竞争,吸引足够的第三方应用程序开发商加入。一方面,开发供给平台服务应用程序的价值。另一方面,创造更多市场上使用者的需求。当使用者的人数达到一定基数时,平台逐渐形成产业标准,并发展特有的应用程序商店,带动产业链上、下游厂商的发展。此生态系的竞争,相似于笔记本电脑、智能型手机、平板计算机的发展历程。通用型教育服务机器人市场关系发展如图所示。

▲通用型教育服务机器人市场关系发展

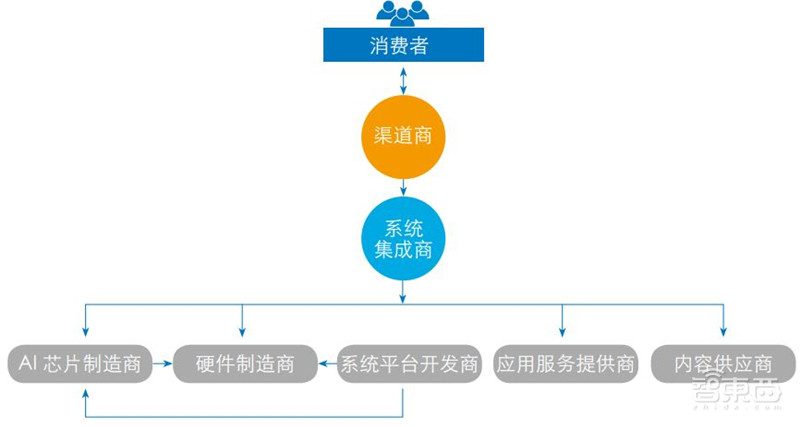

专用型教育服务机器人市场,将由渠道商与系统集成商扮演重要角色。系统集成商打造独有品牌价值的机器人系列产品,通过渠道商推广,成为市场上消费者的重要选择。由教与学的需求,推动整个产业链内容供应商、应用服务提供商、系统平台开发商、硬件制造商及 AI 芯片制造商等的发展。这个生态系如同教育用平板、电子互动白板、智能教室等教育科技产品的发展,系统集成商将扮演解决方案提供商的角色,满足各式教育机器人品牌商的价值需求。专用型教育服务机器人市场关系发展如下图所示。

▲专用型教育服务机器人市场关系发展

智东西认为,教育机器人是机器人应用于教育领域的代表,是人工智能、语音识别、人机交互、机器视觉、情境感知等技术应用在教育中应用的典型,以培养学生的分析能力、创造能力和实践能力为目标。教育机器人未来将成为趋势,当今社会需要具有创新意识、有创造性思维的人才,未来的社会更是如此。 至 2023 年,预测教育机器人市场将超过 3000 亿美元,其中,教育服务机器人市场占比较大,其服务与内容营收占整个市场的 77.5% 以上。教育服务机器人这块新兴的蓝海市场,值得厂商攻关技术瓶颈,投入发展。 教育机器人未来将面向通用型与专用型两类产品发展,并各自发展出独有的产业链生态模式。随着市场专注于细分领域的产品需求挖掘,在统筹布局下,企业可以将视野投向更细分的、更专用型的教育机器人产品市场上,以此进军教育机器人的蓝海市场。

智能内参

权威数据·专业解读 读懂智能行业必看的报告在智东西回复“智能内参”查看全部报告