智东西(公众号:zhidxcom)

文 | 云鹏

三星S20,骁龙865;小米10,骁龙865;OPPO Find X2,骁龙865;vivo NEX 3S,骁龙865。

哦对了,还有LPDDR5和UFS 3.0。

手机供应链方案的高度成熟、大规模量产其实也带来了一个显而易见的弊端——硬件趋同。

不论从处理器的选择还是屏幕外形的设计,甚至是背部镜头的排列,旗舰手机都开始向“千机一面”发展。

那么问题来了,我为什么买你的呢?这不仅仅是消费者的问题,更是关乎每个厂商生死的问题。因此,全球智能手机巨头们都在寻找自己的核心特色或优势,将其称之为自己的核心技术。

但是纵观手机市场,在芯片、相机、屏幕、存储这几个核心手机部件中,掌握核心技术的厂商,大概用一个手数还要多两根手指头。

苹果、三星、华为、小米、OPPO、vivo六家占据了全球智能手机市场的八成份额。苹果、华为靠着自研芯片频频杀低价格,三星坐在AMOLED王座上“独孤求败”,小米、OV虽然高管站台喊话,研发投入动辄百亿,“黑科技”成果却没在市场中激起什么大的浪花。

而就算是三星、苹果、华为,也只是在某一特定技术领域做到了极致。技术突破为什么这么难?三星的屏幕、苹果的A系芯片、华为的基带,是怎样炼成的,而小米、OPPO、vivo等厂商在技术上的追赶又取得了哪些进展和突破?

如今手机市场的天平上,技术无疑是最重的一块砝码。

一、从生产设备源头牢牢锁死——三星

大家都知道三星AMOLED屏幕好。

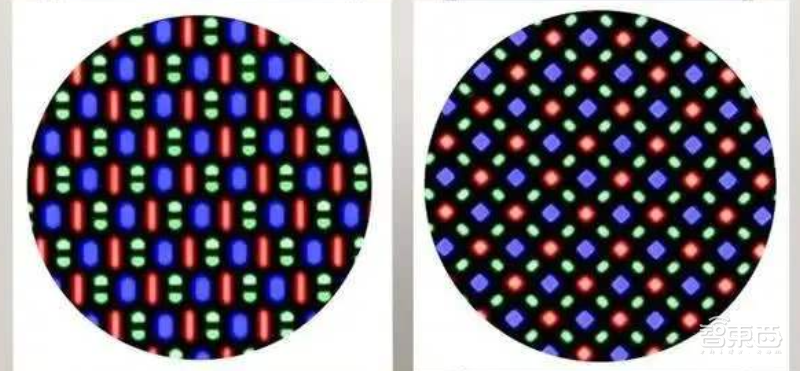

前两年因为屏幕像素排列方式问题,“周冬雨排列”和“钻石排列”的话题被炒的沸沸扬扬,前不久,华为P40系列由于部分采用了国产京东方屏幕,这一话题被再次提上了舆论的浪尖。

▲左:“周冬雨排列”,右:钻石排列

就连演员周冬雨本人,都在知乎上发问,“什么是周冬雨排列?”我想她的脸上可能会写满了问号。

三星屏幕像素的钻石排列是有专利的,因此其他屏幕厂商无法采用相同排列方式,然而像素只有红、绿、蓝三种颜色,一旦最佳排列方式被找到,很难有新的突破点。

当然,大部分人都只看到这里,就放下了一句,“哎,谁让人家有专利呢!”事实真的只是这么简单吗?

1.与Canon Tokki的生死之交

时间回到20年前,那时OLED初露锋芒,三星等40余家企业刚开始投身于OLED事业中。

在OLED制造环节中,有一种设备名为蒸镀机,它负责将OLED有机发光材料“蒸镀”到基板上,因此这个过程也成为OLED面板制造过程中极为关键的一步。而能够制造高精度蒸镀机的厂商,只有日本Tokki。

据称Tokki蒸镀机的误差范围可以控制在5微米之内,大约是一根头发丝直径的百分之一。而蒸镀机整体的长度大约是100米,就像一列小火车,近20年前,这样一台蒸镀机的价格大约是8500万美元。

▲蒸镀机

不过在最初发展的六年里,OLED屏幕的良率一直很低,但成本却很高,而应用市场也没有充分打开,消费者对OLED的认知还是一片空白。

到了2006年,当初投入OLED这个行业的厂商大多因扛不住成本压力纷纷退出,Tokki出现了48亿日元的亏损,一度面临破产。

但三星没有退出,三星认为看中了OLED轻薄、省电、色彩艳丽,认为OLED是一只“潜力股”。三星不但没有砍单,反而继续增单,帮助Tokki扩充产能。

苦苦坚持了12个月以后,日本佳能投资76亿日元入股Tokki,成为其母公司,Tokki也正式改名为Canon Tokki。说三星当年对Canon Tokki有救命之恩,的确也不为过。

在此之后,得益于这样的生死之交,三星买断了Canon Tokki蒸镀机的所有产能。一直到2017年Canon Tokki扩充产能,从4台产能增加至7台,LGD和京东方才有幸各获得1台产能,而三星独占5台。

2.从设备到材料都买断

蒸镀机固然是关键设备,而蒸镀机的具体应用过程中还少不了一个关键部件,金属掩膜板,也被称为蒸镀罩,它决定了屏幕生产的良率和分辨率。

▲金属掩模板样例

目前只有大日本印刷掌握着2K分辨率金属掩模板技术,其他人只能生产出1080P分辨率的。而三星再一次将大日本印刷的全部产能买下。直到2017年,契约截止,其他厂商才有机会从中分一杯羹。

但即使如此,大日本印刷最先进的10~20微米等级金属掩模板仍然处于三星专供状态。

到金属掩模板就结束了吗?并没有!制作金属掩模板需要一种关键材料,超因瓦板。这种材料为铁镍钴合金,最大的特点就是膨胀系数约等于0,在高温蒸镀过程中不会变形。在微米级蒸镀过程中显得尤为关键。

这种材料目前只有日立金属可以供应,而与它签订了独家供应契约的,正是三星。

从关键设备到关键部件再到关键材料,三星在OLED产业链条的各个关键节点都实现了垄断,这也是其他厂商入局的核心难点。技术可以慢慢追赶,但硬件上的缺失则是硬伤。

三星用自己的坚守、自己的时间积累与大量的真金白银,为自己建立起庞大的OLED生态帝国,也对其他厂商形成了高筑的壁垒。

二、自研芯片帝国从0到1——苹果

在处理器性能排行榜上,我们通常看到的都是高通、联发科、麒麟这几家CPU在争斗,却很少看见苹果芯片的身影,当然,一部分原因是安卓和iOS的测试软件通常有所区别,但更多的原因是,它们根本不在一个量级。

在一众芯片厂商纷纷采用8核心时,苹果仍然用6核心SoC予以碾压。

但其实一开始,苹果并不会造手机芯片。

2007年1月9日,乔布斯正式发布了第一款iPhone,那时苹果的芯片还采用的是三星的Arm架构处理器。但其实从那时起,乔布斯对于芯片的自研就有着很强的执念,虽然他说做硬件是为了做更好的软件,但他的话无疑表露出硬件是基础这个事实。

发布初代iPhone之后,苹果收购了好几家芯片公司,并通过高薪挖来各路芯片设计高手来为苹果设计专属芯片。

乔布斯曾说苹果是唯一一家既懂设计优秀的软件,也知道如何将软件与优秀硬件结合在一起的科技公司。

2008年苹果花了2.78亿美元现金收购了微处理器设计公司P.A.semi,这家公司以设计复杂低功耗芯片著称。P.A.semi的创始人Dan Dobberpuhl曾是上世纪 90 年代两款著名微处理器Alpha 和 StrongARM的主要设计师。

有意思的是,这次的收购谈判是在乔布斯的家中进行的。其实早在收购前,苹果就已经是P.A.semi的投资人之一,并且三年前两者曾有一次联手的机会,但当时苹果先将希望寄托于了英特尔。

2007年,P.A. Semi 推出 64 位双核处理器,宣称其效率是当时任何竞品处理器的 3 倍,颇有几分向苹果宣誓自己能力的味道。后来苹果对低功耗移动芯片的需求渴望迫切,英特尔又无法满足,这时P.A. Semi口袋里的钱也花得差不多了。

三方因素的综合作用下,2008年移动芯片的历史就这样悄悄地在乔布斯的家中被敲定了。当时苹果还不愿透露收购金额,2.78亿美元还是后来由知情人士爆出。

▲左二:Johny Srouji

同在2008年,苹果芯片业务的灵魂人物Johny Srouji加入了苹果。iPhone、iPad、Macbook等一系列经典产品的处理器均出自他所带领的团队。

曾为英特尔和IBM工作的Srouji,体格强壮、为人热情,还会说一口流利的阿拉伯语、希伯来语和法语,不过听说他的英语带有一点口音。对于苹果的芯片项目,Srouji曾说,“困难才是正确的,因为简单代表着浪费时间”。

2010年,苹果收购了芯片设计厂商Intrinsity,再次为自研SoC打下基础。其实Intrinsity之前曾同时为三星和苹果开发移动SoC,所以从前它不仅是苹果的合作伙伴也是苹果的竞争对手。

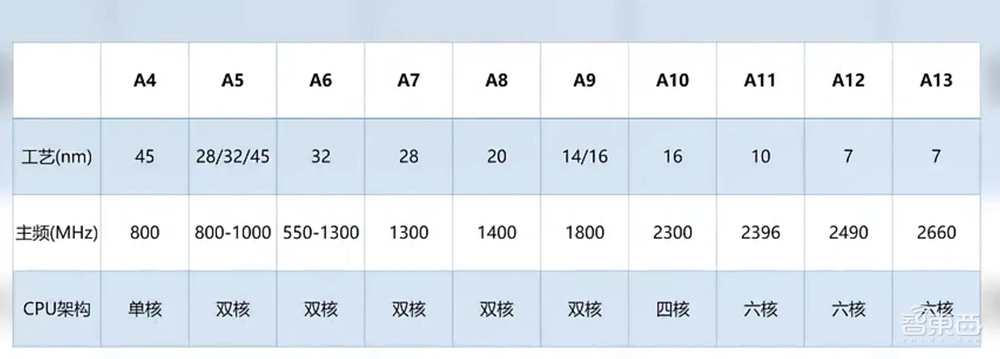

就在2010年,iPhone 4发布了,而苹果的第一款自研芯片A4也正式落地。A4作为苹果的处女作,在同等频率下性能表现好于三星S5PC110,但是其核心的结构和此前使用的三星处理器十分相似,仅仅是主频升高,核心的CPU架构方面没有什么变化。

两年之后,被苹果收购的Intrinsity带来了他的第一款作品A6,也正是A6,让苹果处理器的实力逐渐突显。双核的A6在跑分榜上将许多采用四核处理器的安卓机皇踩在脚下,苹果也向世人证明了一款处理器的性能并不单纯取决于核心数量。

2013年的A7对于苹果而言是一个新的高度,也为手机处理器开启了了64位时代。它使用了自家的Cyclone架构,采用28nm工艺,主频为1.3GHz。A7处理器的性能比iPhone 5上的A6快2倍,是初代iPhone上使用的处理器的40倍,图形能力是初代的56倍。

市场证明,64位的确是苹果的一步前瞻性好棋。当时已经有人在手机上开始处理高负载的图像处理任务,比如P图、剪视频,因此32位处理器的性能眼看就要触及天花板。得益于此,苹果如今还可以凭借6核心碾压一众8核旗舰处理器。

如果说近三年来令人印象最为深刻的A系性能怪兽,2017年iPhone X系列搭载的A11仿生芯片当属首位,在A11中,苹果首次采用了自行设计的GPU,并且首次加入了神经引擎,强化了SoC的AI性能,也开启了手机SoC的AI时代

A11采用了台积电当时最先进的10nm工艺制程,拥有43亿个晶体管,大核性能相比A10提升25%,GPU性能较 A10 性能提升 30%,而功耗则降低了 50%。

苹果芯片负责人Srouji说,对于每一代芯片,苹果一般从3年前就开始着手架构设计,也就是2017年发布的A11早在2014年间就开始了研发工作。

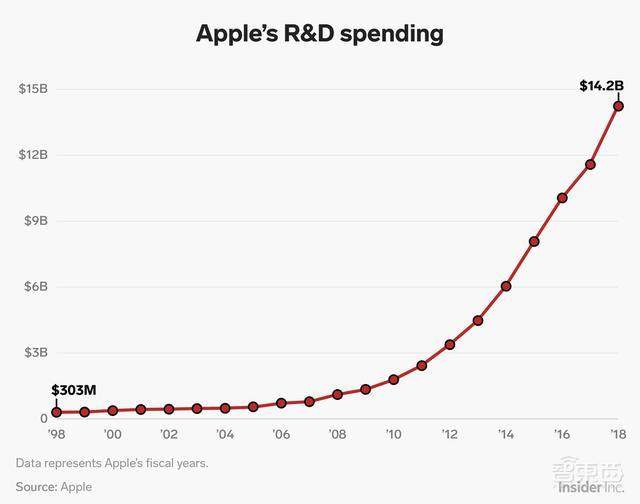

从起初依靠外采芯片,到如今A13以压倒性的性能优势称为iPhone坚实的硬件基础,苹果走过了13年,它用真金白银的投入换来核心技术和人才,并在自己认定的道路上一直走了下去,从2007年到2018年,苹果的研发投入翻了18倍。

▲苹果1998-2018年20年间研发收入曲线,数据来源:Insider

苹果倾向于收购拥有特别技术的小型公司已经成为众人皆知的事实,而具体的细节又往往保密,这些小公司被雪藏,苹果将其技术融入自身。

2011年,苹果用5亿美元收了专门设计闪存控制器的Anobit,2013年苹果收购了专注于低功耗通讯芯片设计的Passif Semiconductor。

今天,我们看到了A13芯片相较其他厂商旗舰产品将近50%的性能领先,看到了U1超宽带芯片带来的高速便捷互联,看到了H1芯片让AirPods Pro拥有出色的延迟、功耗以及音频表现。

建立这样的芯片帝国,苹果用了13年。

三、“每年4亿美元,两万人,芯片一定要站起来”——华为

华为做消费者手机,做了9年,华为做芯片,做了16年。

不可否认,从2019年8月首款5G手机落地开卖到现在,8个多月过去了,麒麟990 5G仍然是市面上唯一一款有终端产品落地的集成式旗舰级5G SoC。

抛开基带芯片,华为仍然是除了三星和苹果之外,唯一一个拥有顶级手机芯片设计能力的智能手机厂商。

2004年秋天,深圳市海思半导体有限公司成立,科研气息十足的海思,其掌门人却是一位巾帼女子何庭波。

海思最初做的是SIM卡芯片,当时市场行价一片几美元,而等海思做出产品,价格却已经跌到了几元钱,SIM卡芯片技术门槛不高是背后的核心原因,自此,海思决定告别容易上手的芯片。

21世纪初,在传统磁带录像机向硬盘录像机转变的大潮中,海思的H.264编解码芯片迎来了它的春天。浙江大华股份和海思签订了20万元的合同买海思H.264编解码芯片,这个订单也是海思成立后第一个真正意义上的外销芯片订单。

直到2009年,海思推出了第一款面向公开市场的手机处理器K3V1,但并没有用在华为手机中,而是用在了当时的山寨手机市场,但当时K3V1有很多数据还不如高通2007年的处理器,因此表现并不理想。

2012年2月,华为发布了Ascend D1手机,搭载了海思K3V2四核心处理器。但是这款处理器发热高,处理速度慢。当时曾有轶闻报道,任正非在使用这款手机的过程中频频遇到死机,以至于最后当众将这部手机摔在了余承东面前。

但即使如此,华为仍然在Ascend P2、D2、Mate P6、荣耀2、荣耀3等多款中高端机型上继续使用K3V2处理器。期间甚至连余承东都产生了动摇,但任正非还是坚持要用。

任正非曾对海思女掌门何庭波说,“我给你每年四亿美元的研发费用,给你两万人,一定要站起来,适当减少对美国的依赖,芯片暂时没有用,还是要继续做下去,这是公司的战略旗帜,不能动掉的。”

在任正非的眼里,芯片的地位甚至要高于手机。

2013年底,海思推出首款SoC芯片麒麟910,集成海思自研的基带Balong710,次年1月,华为P6S发布,麒麟910正式落地。

2014年6月24日,荣耀6首发了麒麟920,第一次集成了华为的LTE Advanced通信模块,这一基带率先支持LTE Cat.6标准,并且领先业界一年推出单片支持40MHz频谱带宽技术和20+20MHz的双载波聚合技术,FDD场景下数据传输速率峰值可达300Mbps。

高通当时的内置基带只能支持到LTE Cat.4标准,峰值速率150Mbps。同年9月,华为Mate7搭载了麒麟925 8核心处理器,从那一年起,华为正式在高端市场站稳脚跟,而那一年,距离海思诞生,已经过去了10年。

2013年,海思首次实现盈利,并成为全球市占率最大的高端路由器芯片厂商。2017年,华为手机出货量约1.5亿台,其中7000万台用的是海思麒麟芯片。

2015年对于华为来说是关键的一年,那一年,华为Mate8发布,搭载了麒麟950。而就在2015年,高通发布了有史以来“最热”的一颗SoC,被业内称为“火龙810”,而联发科冲击高端的Helio X10也没有掀起波浪。

那一年,华为依靠麒麟950成为了国产手机的领头羊。2018年,华为全年智能手机销量突破2亿部,正式成为中国智能手机市场第一大品牌。

海思芯片在华为内部被称为 “烫手的吸金娃娃”,仅仅在无线芯片这一垂直领域的累计投入超过10亿美元。今天,我们看到了华为“WiFi 6+”技术的高穿墙能力,而麒麟、凌霄等芯片在硬件底层的互通才是这些能力得以展现的根本。

▲华为海思早期芯片发展历程

任正非曾在聊到海思时说过一段话,“芯片行业规模大、产业链长,和美国欧洲等先进国家有差距,这是避不开的事实。盲目自大和盲目自卑都无助于行业发展。相比十多年前,国内无论是终端市场规模,还是上游芯片制造产业链配套都已经越来越成熟,对国产芯片厂商来说是难得的发展机遇。另外,当年像仙童公司,成为了一代芯片人的黄埔军校,孕育了更多的芯片公司出来。中国应该也会有这样‘黄埔军校式’的公司出现,让产业更加繁荣。”

四、从65W充电到屏下摄像头,追赶者亦在加速

1.小米真的有技术吗?

小米属于目前全球出货量前六的智能手机厂商中,相对年轻的。2010年,八个年轻人在中关村银谷大厦举“粥”相庆,小米公司正式成立。

时隔一年,2011年小米第一款手机问世,当1999价格落下的那一刻,现场响起了长达30余秒的掌声、欢呼声。凌晨开售3小时,10万台库存销售一空。

用户从那时起,可以用中端手机的价格买旗舰手机配置。小米“性价比”的印记也深深烙印在了每一位消费者心中。而如今,这似乎也成为了小米难以摆脱的羁绊。

小米10 3999元的起售价格虽然是其历来数字旗舰系列价格之最,但小米10仍然“诚实”地给予了消费者在当时的时间点和价位下能够买到的最好硬件配置。

小米在尝试突破。雷军说,小米2020年将投入超过100亿元的研发费用,而2019年的研发费用为75亿元,研发费率3.6%。

6年前,小米尝试造芯,2014年9月24日凌晨1点48,小米松果芯片拨出了第一通电话。28个月后,澎湃S1芯片问世,并在小米5C中落地。但基带和制程工艺的落后,以及巨大的发热量,让澎湃S1这颗中端SoC未能在手机处理器市场中激起什么波澜。

在澎湃S2流产后,从2019年底开始,小米开始投资半导体产业,从今年1月到3月,短短两个月,小米投资了8家芯片企业。目前,小米在半导体产业中投资的企业数量达到19家,覆盖Wi-Fi芯片、射频芯片、MCU传感器和FPGA等多个领域。

小米从供应链上游入手,为其“手机+AIoT”的核心战略吸纳技术。

虽然当年苹果也是靠“买买买”掌握核心技术,但小米之后的运作仍然显得尤为关键。

2.单点突破,扬长避短——OPPO、vivo

虽然OPPO和vivo曾经的前身步步高早在上世纪90年代中期就已经声名鹊起,但OPPO和vivo正式入局智能手机,其实要从2011年OPPO首款智能手机X903问世算起。它们做智能手机的时间与小米接近。

2012年2月,OPPO Find 3发布,在一众手机厂商普遍采用30万像素前置摄像头时,Find 3搭载了一枚前置200万像素摄像头,主打自拍。自此,拍照成为了OPPO发力的重点之一。

▲OPPO Find 3

同年3月,vivo X1发布,这也是当时全球首款Hi-Fi级别智能手机。2014年12月10日,vivo X5 Max推出了Hi-Fi 2.0,利用定制音频芯片和算法实现了电流电压转换运放和信号功率放大运放技术,能够实现模拟音色调节。

2014年,OPPO的VOOC闪充技术首次在OPPO Find 7中亮相,而那句经典宣传语“充电5分钟,通话2小时”就是诞生于此时。OPPO通过在适配器当中加入了一颗MCU芯片,实现了开电压环、分段恒流等技术。

四年过后,OPPO推出充电功率达到50W的Super VOOC充电技术,打破了当时最快的智能手机充电记录,也就在2018年6月12日,vivo推出了全球第一款搭载升降摄像头量产机型vivo NEX。

2019年年末,OPPO Reno Ace再次将功率推升至65W,充满一块4000mAh电池用时不到半个小时。而vivo NEX 3s也成为了2020年高端5G旗舰手机中唯一采用升降前摄结构的机型。

我们看到,在前置拍照、充电、音频、升降结构等方面,OPPO和vivo有着自身的侧重,也在某一细分领域实现了领先。

但是我们总觉得,不论是小米、OPPO还是vivo,似乎,还缺点什么。

五、啃技术骨头,需要时间和真金白银

三星2000年入局OLED,前七年都在砸钱,但三星认定OLED将会成为主流,并等来了那一天。生死之交换来的是10年的设备和材料垄断,这十年让三星建立起了旁人难以撼动的产业链生态壁垒。

苹果从2007年为世界带来第一部智能手机,到2010年第一块自研A系芯片的落地,用了三年,苹果将当时业内顶级的技术纳入自身,为其所用。而从A系芯片呱呱落地到性能“封神”,苹果又用了7年时间。从苹果成立之初到现在,围绕其iPhone和iOS系统,苹果已经收购了超过一百家公司。

华为海思成立的前9年都没有盈利,时长约等于小米在智能手机行业中总共打拼的时间。每年4亿美元投入,两万人研发团队,华为海思从山寨机芯片厂商,发展成全球第五大智能手机芯片厂商,同时芯片覆盖除了智能手机外的众多行业,如通信、IoT等。2019年全年,华为研发费用1317亿元,研发费率15.3%。

小米将各种旗舰级零部件有机结合成旗舰手机,并加之自研算法和一个极具竞争力的价格,用“性价比”攻城略地。截止去年年底,小米有接近9千人的研发团队,AI语音算法和AI视觉算法方面也取得了一定成绩,小爱智能音箱在2019年实现了核心技术全自研。

OPPO、vivo采取了和小米不同的方式,它们选择自己擅长的领域进行单点突破。OPPO选择了快充,vivo选择了屏幕形态的探索,但是在如今愈加呈现“水桶化”的旗舰智能手机战场中,却显得有些“单薄”。

结语:技术的砝码仍将越来越重

三星、苹果、华为核心技术优势的建立都非一日之功,也都需要靠实打实的真金白银的投入来浇灌,并且在技术发展的初期阶段,都遇到了劝退了行业大部分同业者的困难,而他们坚持了下来,他们既是幸存者,也在各自的领域成为了头部玩家。

小米、OV目前是全球智能手机市场中在奋力追赶的一群人,他们可能都曾创造出属于自己的高光时刻。但目前,在供应链硬件趋同,考验核心技术实力的当下,属于他们的舞台总显得不那么宽广,常常转瞬即逝。

值得注意的是,掌握手机核心部件技术的三家厂商,恰好是全球智能手机前三名玩家。

三星成立了82年,苹果成立了44年,华为成立了33年,小米、OV分别成立了10年有余。技术的突破需要时间的打磨和真金白银的投入。未来20年,可能将是国产智能手机厂商实现技术崛起的20年。

未来,核心技术的含金量毋庸置疑,而市场的天平自会给予它应有的分量。