智东西(公众号:zhidxcom)

文 | 温淑

智东西10月28日消息,10月进入尾声,根据最新数据,科创板开板至今16个月有余,已诞生189家上市企业,其中就包含27家芯片企业,科创板“含芯量”已经达到近15%。

27家科创板上市的集成电路企业,共募集近900亿元资金,约占科创板总募资额的34%。

这一数据有望继续冲高,毕竟27支芯片股之后,粗略估计还有不少于40家拟科创板上市芯片企业正在排队。

可以说,科创板已然成为国内许多芯片玩家IPO的“首选”,一簇簇承载中国芯片产业希望的星星之火正在燃起。

其实这也是科创板的初衷之一,从开板时起,科创板就定调要“重点支持新一代信息技术、高端装备……等高新技术产业和战略性新兴产业”,正与芯片业不谋而合;另外,科创板第一批25家挂牌企业中,就有6家是芯片企业。

登陆科创板的中芯国际、寒武纪、澜起科技等芯片产业链玩家,均冲击千亿市值。尽管经历市场的起伏变化,但科创板的设立无疑为芯片产业、交易市场带来了活力。

细看这分布在产业链各个位置的将近30家芯片企业,正构筑起中国半导体业的内循环链条,成为中国芯片国产化替代“长城”的砖瓦。

在科创板上市成为芯片市场“潮流”的当下,“水下”的芯片企业们究竟是怎样的状况,这一问题值得探究。

智东西通过梳理27支科创板芯片股的研发水平、技术先进程度、营收规模等要素,致力于挖掘芯片股“霸榜”科创板这一现象背后的、科创板芯片股真实发展情况。

一、芯片股:科创板189股中占据27席位

上交所科技创新板块(科创板)开板至今,共诞生189家上市企业,其中芯片企业27家、约占全部科创板上市企业数量的15%。

仅从数量上来看,芯片企业已经成为科创板上市企业中的较大一部分。此外,科创板上市半导体企业在市值方面亦表现不俗。

今年10月14日举办的第三届全球IC企业家大会暨第十八届中国国际半导体博览会上,上海科技创业投资有限公司党委书记兼总经理、上海集成电路产业投资基金董事长沈伟国曾分享,27家科创板上市的集成电路企业,总市值达到1.1万亿,约占科创板总市值的35%;共募集资金近900亿元,约占科创板总募资额的34%。

智东西观察到,由于近期半导体板块股价走弱,目前科创板上市的集成电路企业总市值已较1.1万亿有所降低。

根据上交所官网公布的信息,科创板上市企业总市值排名前十名中,有六家是芯片企业,分别为中芯国际、澜起科技、中微半导体、沪硅产业、寒武纪、华润微。其中,今天中芯国际最新市值约为1150亿元人民币。

▲科创板上市企业总市值排名前十企业概览(图源:上海证券交易所官网)

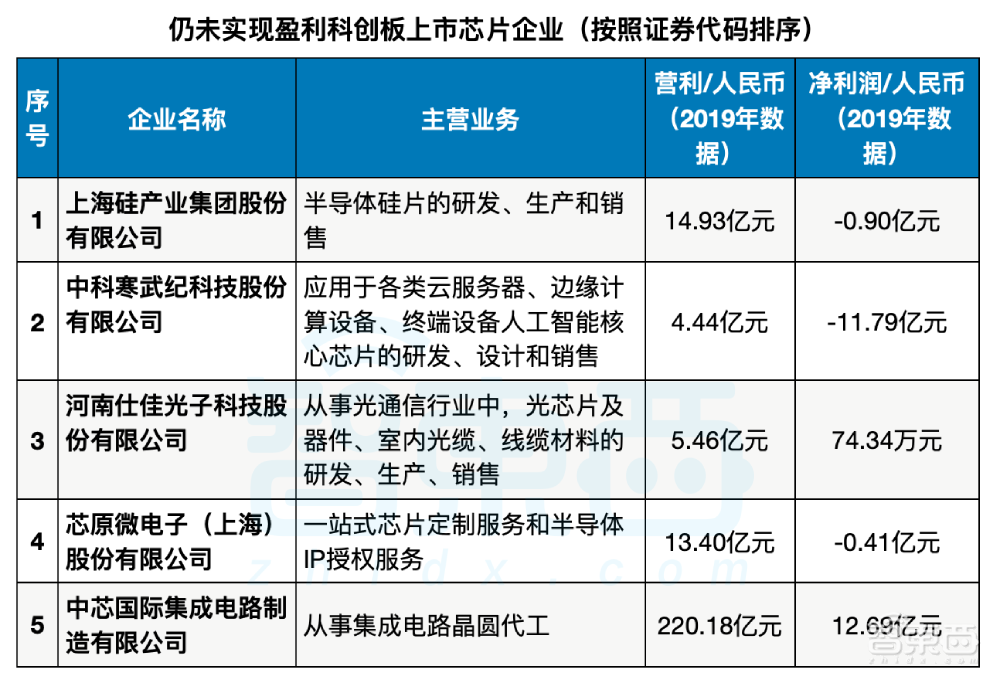

从运营情况来看,目前27家科创板上市芯片企业中,目前有5家还未实现盈利,分别是沪硅产业、寒武纪、河南仕佳光子、芯原微电子、中芯国际。

其中,寒武纪的利润缺口最大,约大于16亿元。

▲仍未实现盈利的科创板上市芯企情况(数据来源:企业2019年度报告、企业招股书-注册稿)

二、科创板上市芯企遍布产业链上下游

梳理27家科创板上市芯片企业,会发现目前我国已经在芯片产业链条各个环节培育出玩家,其中不乏大陆行业龙头。

1、上游设备、材料、IP环节

上游支撑环节主要涉及半导体设备、半导体材料、芯片IP等方面,共有10家相关科创板上市企业。

目前,科创板上市的半导体设备玩家有中微半导体、沈阳芯源微电子、华峰测控。

其中,中微半导体从事刻蚀设备、MOCVD设备等半导体设备的研发、生产与销售;沈阳芯源微电子从事光刻工序涂胶显影设备、单片湿法设备等设备的研发、生产和销售;华峰测控从事半导体自动化测试设备的研发、生产、销售。

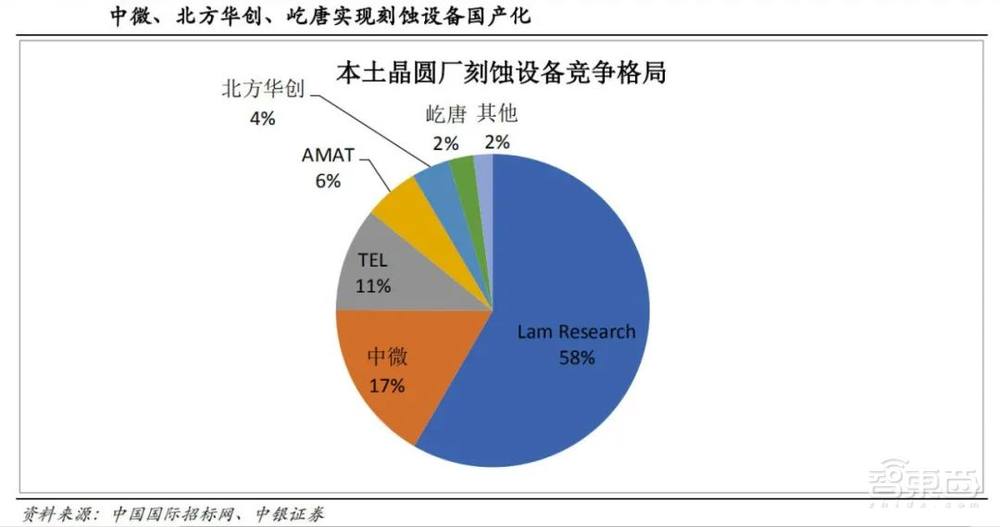

据中银证券、中国国际招标网,2019年中国大陆刻蚀设备市场规模约为32亿美元,有77%的市场份额被外国玩家占据,占据有17%市场份额的中微半导体俨然成为中国本土晶圆厂刻蚀设备的中坚力量。

产品方面,目前中微半导体的5nm刻蚀设备已经开始布局一线芯片代工大厂。

▲2019年中国大陆本土晶圆厂刻蚀设备竞争格局(图源:中银证券、中国国际招标网)

据中国半导体行业协会,2018年,沈阳芯源微电子位居国产半导体设备厂商第五强。

长期以来,涂胶显影设备产品市场被TEL等国外厂商主导,芯源微生产的涂胶显影设备产品打破了国外厂商的垄断并填补国内空白,目前已经向华天科技、通富微电、中芯国际、长江存储等产业链玩家供货。

在大陆半导体测试系统领域中,华峰测控是最大的半导体设备供应商,目前已与长电科技、通富微电、华润微等厂商形成供货关系。

科创板上市的半导体材料玩家有安集微电子、沪硅产业、清溢光电、神工半导体、华特气体、正帆科技六家。

六家半导体材料企业从业务到市场地位各有所长。比如,沪硅产业是中国最大的半导体硅片制造企业,也是中国大陆率先实现300mm半导体硅片规模化销售的企业;2018年,神工半导体生产的刻蚀用单晶硅材料,占据了13~15%的全球市场份额。

▲科创板上市半导体材料企业概况

芯原微电子可以说是科创板“中国芯片IP第一股”,也是目前科创板芯片IP唯一一股。

据研究机构IPnest统计,按照2018~2019年全球半导体IP供应商销售收入市场占有率排名,芯原微电子以1.8%的市占率排名全球第七、中国第一。

前六名分别是ARM、新思科技、铿腾电子、SST、Imagination和CEVA。

2、中下游设计、制造、封测环节

中下游设计制造环节涉及芯片的研发设计、晶圆的代工封测等,共有17家相关科创板上市企业。

由于我国芯片产业起步较晚,外国厂商主导芯片市场的格局已然形成。面临“强敌环伺”的局面,许多芯片设计、制造、封测企业选择从细分领域切进市场,在国外领先企业尚未织就的“密网”下寻找生存空间。

比如,科创板首批上市企业之一睿创微纳,选择MEMS传感器、红外芯片等产品作为主营业务,产品应用领域覆盖户外/执法/安消防等领域,目前已与安防龙头海康威视建立业务关系;晶晨半导体专注于多媒体智能终端SoC产品,2018年在中国智能机顶盒芯片市场排名第一。

▲14家国产中下游芯片玩家业务领域情况一览

在万众瞩目的晶圆代工领域,大陆第一大、全球第四大晶圆代工厂中芯国际亦已登陆科创板,也是至今科创板中唯一一家从事纯晶圆代工业务的厂商。

目前,中芯国际是科创板市值最高的芯片企业,其市值规模一度在2000亿元人民币以上。

我国芯片产业起步晚已是事实,而现在AI芯片已成为全球芯片产业的新风口。中国芯片产业链想要“追平”世界领先水平,除了需要在晶圆代工封测“补课”,还需在高精尖的AI芯片方面发力。

在科创板上市芯片玩家中,也不乏业务涉及AI芯片的企业。比如,为云服务器、边缘计算设备等产品提供AI芯片解决方案的寒武纪;为AI、云计算提供以芯片为基础解决方案的澜起科技。

此外,在新兴的量子通信领域也出现一家科创板上市企业——国盾量子。

三、国产化替代任重道远

开板一年,科创板上市的芯片玩家已经形成一条较为完备的产业链布局。

科创板为国内半导体产业链玩家提供了舞台和土壤,尽管目前各个产业链环节均有科创板上市玩家诞生,但距离真正实现国产化替代仍有很远距离。

首先,芯片产业自身存在需要重资产、长期投入的特点,中国本土企业还需经历较长培育期。许多科创板上市企业尚未实现盈利,研发投入与营业收入难以持平。

以寒武纪为例,2019年,寒武纪研发投入为5.43亿元,研发投入占比营收达到122.32%。

其次,芯片产业链业已形成全球化的布局,完全闭门造车的做法与全球产业、技术、市场潮流相悖。

另外,相比国际先进玩家,科创板上市芯片企业在技术先进程度、营收规模、研发投入等方面还存在弱点。

智东西选取几大代表性科创板上市玩家,与外国领先企业进行对比:

1、全球刻蚀设备市场中,美国半导体设备商Lam Research占据过半数份额。2019年,Lam Research投入11.9亿美元(约合79.81亿人民币)用于研发,占比全年营收的12.33%。

大陆科创板上市刻蚀设备玩家中微半导体2019年的研发投入为4.25亿人民币,占比营收21.81%。

2、全球半导体大硅片市场中,日本信越化学市占率排名第一。2018财年,信越化学研发投入为564亿日元(约合人民币37.3亿元),占2018财年营收额的3.5%。

同年,科创板上市大硅片制造商沪硅产业研发投入为0.84亿元,占比营收5.64%。

3、全球晶圆代工市场中,台积电作为龙头玩家,在营收、产能、研发规模上处于行业领先地位。

目前,台积电5nm制程工艺已经开始出货,亦开始布局更先进的3nm制程。相比之下,大陆最先进玩家中芯国际目前掌握的最低制程为14nm。

研发方面,2019年,台积电研发投入为29.59亿美元(约合198.45亿元人民币),占比营收8.55%;中芯国际研发投入为47亿元,占比营收21.55%。

结语:“芯”星之火,终将燎原

今年以来,中美贸易战为千行百业带来阴翳,而芯片业正处于风暴中心,一时间在国内外遭遇着“冰火两重天”的待遇。尽管国内芯片产业链出海和进口均受阻。但另一方面,多家芯片企业登陆科创板的消息引起二级市场关注,亦侧面反映了大众对芯片产业链“自主可控”重要性认识的提升。

中国证券市场设立不到30年,科创板设立仅不到两年,在短短不到17个月的时间里,从业务方向来看,科创板上市的芯片企业已经覆盖各个产业链环节,颇有“众人拾柴”之势。

作为中国芯片产业的27颗“种子”,从全球范围来看,科创板上市的国产芯片玩家在营收规模、技术先进程度、产能等方面还有短板。但他们更大的意义在于构筑起中国芯片产业的内循环。相信假以时日,这27颗“火种”将燃成燎原之势。