智东西(公众号:zhidxcom)

文 | 李水青

在刚刚过去的100多天里,中国最热门的AI独角兽们都不约而同地冲向了热钱涌动的股市大门口。

最热闹的无疑是机器视觉(CV)赛道,包括被称为“AI四小龙”的依图、云从、旷视、商汤,以及云天励飞等在内的CV独角兽都传出上市的最新实质进展。

就在2020年11月,依图的上市申请获科创板受理,这离依图9月启动上市辅导仅仅过去了三个月不到。云从比依图启动上市辅导还要早一个月,云天励飞也紧跟其后。如果顺利,这两家雄踞东南、西南两方的AI独角兽也进入上市倒计时。

而除了机器视觉赛道,几乎在AI芯片、语音语义识别、机器人、智能驾驶等赛道都同期出现了集中IPO的小高峰。据智东西不完全统计,目前国内至少有20家AI创企已经上市,或正在计划推进上市。

▲目前至少有20家AI创企已经上市,或正在推进上市

随着美股在年初史无前例地四次熔断,而后一路触底反弹,全球股市都受到煽动。新造车龙头蔚来相比年初低谷涨了一二十倍,特斯拉上涨了6倍,令无数AI企业眼红。回看A股,在2020年7月上市的“AI芯片第一股”寒武纪开盘后最高涨350.38%,市值一度突破1200亿人民币,更是让众多国内AI创业者血脉喷张。

一场AI独角兽竞相冲刺IPO的热潮在一种“此时不上,更待何时”的氛围下扑面而来。

令人颇为恍惚的是,这群AI企业似乎昨天还是初出茅庐的小公司,今天已纷纷展现出估值上百甚至上千亿的国民热股潜质。他们平均年龄超7岁,已到了获取公司跃升和资本回报的关键节点。

而人们关注AI行业的上市浪潮,更因为他们所做的事情可能为中国社会带来巨大的影响。

一、乘科创板东风,AI上市潮集中爆发

2019年7月22日,科创板开市之际,“机器视觉第一股”虹软科技作为首批挂牌的25家企业之一正式上市。而后,AI机器视觉赛道的第一波“上市小高潮”就随着这一中国资本世界的重要新地带开始暗流涌动。

仅仅一个月后的2019年8月,旷视率先向港交所递交IPO申请书。然而由于美国实体清单等原因,旷视的IPO被搁置。如今,旷视和商汤都传出将在香港和科创板同步上市的消息。依图和云从启动上市则把“CV四小龙”凑齐在上市大道上。

CV独角兽的上市节奏步步近逼。以云天励飞为例,2020年4月拿下10亿元Pre-IPO轮融资,7月完成上市改制,9月启动上市辅导,云天励飞可以说快马加鞭。除此之外,创新奇智等AI新秀也都传出将在2021年上市的消息。

除了声势最大的机器视觉领域,AI芯片、语音语义识别、智能机器人、智能制造等领域的头部创企也都传出了实质性的上市进展。

在AI芯片领域,寒武纪2020年7月正式在A股科创板上市,成为“AI芯片第一股”。寒武纪开盘后最高涨350.38%,每股290元,市值一度突破1200亿人民币。这不仅刺激着比特大陆、地平线在内的AI芯片同行,也使得其它AI同仁跃跃欲“市”。

在语音语义识别领域,2020年11月3日,云知声申请科创板上市被受理,“先声夺人”。其在业内的“对家”思必驰也在2020年8月完成数亿元Pre-IPO轮融资,明显意味着上市在即。另一大玩家出门问问也被传出将在科创板上市的消息。

在智能机器人领域,优必选科技和达闼科技都在2019年就启动了上市计划,一些专业领域的智能机器人企业如医疗机器人企业天智航已经于2020年7月在科创板上市,市值达到220亿元,成为AI在医疗领域落地应用获得验证的一大案例。而在智能驾驶领域,蔚来、小鹏汽车等上市不仅和新能源板块相关,也是AI化企业成功上市的代表。

一时间,AI企业就像“排队下饺子”般走到了上市大门口。一场AI创企上市潮已经蓄势待发,气势已经不输20年前百度、腾讯、新浪等掀起的互联网上市高峰、和几年前美团、拼多多掀起的移动互联网上市潮。如今,AI同行见面的打招呼方式都从“你们融了多少?”变成了“你们啥时候上市?”

据智东西统计,目前国内至少有20家AI创企已经上市,或正在计划推进上市。

二、表面光鲜,上市不易

在AI创企成长的近十年里,AI已经逐渐从实验室被送入无数老百姓的“房檐”下。不知从何时起,智能摄像机、刷脸支付平板已经进入了街角路口、商场车站,十八线小镇路口的大爷对“小爱同学”智能音箱津津乐道,桥头青年对电商平台的个性化推荐嗤之以鼻。

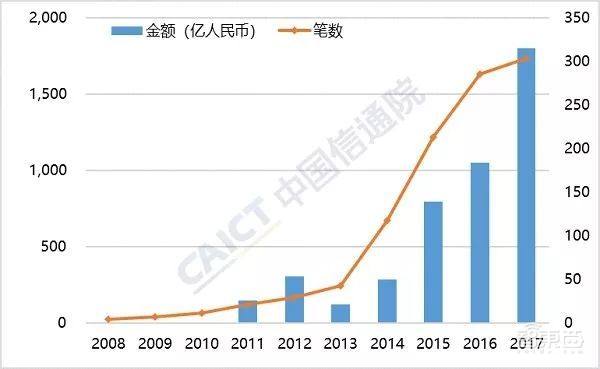

伴随AI落地累累硕果的,是资本对AI企业的青睐和热捧。公开数据显示,2017年国内各色的AI企业累计达到600多家,2018年中国AI企业融资规模在达到顶峰的1485亿元,AI企业一轮融资连着一轮,比比过亿。

▲中国人工智能领域投融资规模和笔数

放眼国际,拔尖的中国AI企业已经代表了全球人工智能的先进水平,走在世界前列。根据“2020胡润全球独角兽榜”,全球估值超10亿美金的人工智能行业的独角兽达到63家,其中有1/3来自中国!而美国Argo AI、Automation anywhere、uiPath等头部人工智能企业,都还没有明确的上市进展。

落地有为、资本看好、国际领先,是AI企业走向上市的直接驱动因素。

但光鲜之下,AI独角兽的上市之路并不平坦,而是有着不足为外人道的艰难。

以率先在港交所递交IPO招股文件的旷视为例,2019年10月,旷视被美国政府纳入实体名单,随后在香港交易所上市委员会寻求上市许可时,被要求提供更多信息。旷视CEO印奇曾哭笑不得地谈到,“实体名单”并不是黑名单,我们并没有做坏事啊。无奈,旷视的上市计划已被搁置一年多。尽管旷视并不缺现金流,但背后的资本压力可想而知。

机器人公司达闼科技遇到的问题有类似之处,2020年3月4日,美国政府已于近日限制了软银投资的云端机器人公司达闼科技向中国输出技术。收到限制信函时,达闼科技正在美国发起上市申请,但目前上市计划已被推迟。

▲达闼科技的机器人产品

AI独角兽的上市环境比我们看到的更艰难,这些我们还能常听到名字的企业都是从“死亡谷”中走出的“死亡骑士”。好不容易内部实现了技术到应用的漫长过渡,2020年的疫情黑天鹅、中美贸易关系、资本市场风向等外部因素又紧接着考验他们冲刺IPO的决心。

在一波三折的上市路上,不仅外部环境的非难阻碍AI创企上市,内部自身的问题更是AI企业需要迈过去的坎。

以矿机芯片龙头起家做AI芯片的比特大陆为例,早在2018年9月比特大陆就在香港联交所上载A1招股书,启动上市计划。彼时,比特大陆2019全年营收230亿人民币,是全球前十、中国第二的无晶圆厂芯片设计公司,风头无两。

然而,六个月后的2019年3月,比特大陆由于无法满足“上市适应性”的原则,未能成功上市。其它几家当红的矿机芯片起家的AI企业,结局类似。时隔一年,比特大陆一边因为高管夺权闹得员工纠结“要不要回去办公”闹得沸沸扬扬,一边因“裁员数百人”、“估值极速缩水至80亿美元”引起阵阵叹息,更是无暇上市,成了上市路上临门翻车的一例。

由于AI企业技术投入比重大,涉足的领域又大多是“无人区”,一旦内部出现结构性问题,陡转直下的风险很大,这无疑会大大影响上市融资进程。

可以看到,AI独角兽的上市之路并不平坦,并且充满不确定性。AI企业并不是搞好技术研发、做好产品就能够顺利过渡,还需要卓越的抗击内外干扰的韧性。

一方面,外部的国际环境、国家政策、区域特点都对AI创企的壮大发展施加突然的影响;另一方面,随着上市时间的推移,此前并未显现的内部问题可能会逐渐变得显性,拖住AI企业继续前进的步伐。这些因素也使得AI行业不断优胜劣汰。

三、卸下妆容,AI企业能否渡过商业模式“大考”

AI企业不仅上市路坎坷,即便是上市之后也是“刀口舔蜜”。

“AI芯片第一股”寒武纪2020年3月递交IPO申请,7月20日科创板挂牌上市,上市之后高开350%,市值一度超1200亿,可以说顺风顺水。

然而,刚过百日,寒武纪却收到了许多抱怨。就在市值高点之后,寒武纪的股票却开始2个月的下跌,最低时仅620亿元市值,缩水50%!11月5日寒武纪发布了2020年3季度的报表显示,前三个季度营收1.57亿,亏损3.09亿,许多声音表示不及预期。

但寒武纪其实有些委屈。平心而论,寒武纪专注终端智能处理器IP、云端智能芯片及加速卡、智能计算集群系统的研发,对标的是英伟达这种在智能计算市场占据绝对优势地位国际大鳄,华为“海思”也只能算后来者。背后所需要的资金、资源投入和时间周期必然庞大。而这,都需要市场和企业自身怀揣更多的耐心和定力。

上市是AI企业的一瓶卸妆水,是一场商业模式的大考。

换句话说,谁在搞事业,谁在玩票,等到AI独角兽迈过上市的门槛都将更加明了。

对于AI企业来说,大考中的两大关键要素“方向”和“完成度”都在招股书中部分展露。

以旷视为例,根据其公布的招股书,可以看到旷视的大部分业务营收集中在以安防为主的城市物联网方向,同时在以智能手机应用为主的个人物联网和智慧物流等为主的供应链物联网也有所布局。

旷视的打法是“CV+”,CEO印奇曾在近年9月的一次交流中坦言,当下AI企业面临“死亡之谷”,基于计算机视觉技术,聚焦1~2个产业做到百亿体量,是旷视的一大发力方向。

将CV技术与视觉反馈控制联动起来,印奇更看好供应链物联网方向。说到做到,就在近年10月,旷视请来了传统物流行业最知名的几大老将坐阵,可见其把智慧物流市场吃透的决心和推进节奏。旷视CTO唐文斌表示,旷视现在想的就是把一个个项目做好,用一个个项目说话。

相比于旷视向上发力垂直行业的打法,依图这边则更侧重向下布局AI算力。

从应用场景来看,依图主要业务可以分为智能公共服务和智能商业两大类。与此同时,依图在硬件产品方面大发力,如依图研发的第一代求索芯片是面向通用AI推理计算、具备端到端处理能力、 适用于云端计算和边缘端计算场景的AI芯片。面向终端,依图也推出集成了自研AI算法的智能摄像机等系列终端AI算力硬件产品。

当然,关于依图的芯片做不做得成,做成了有没有同行用等问题在业内业外仍然在被探讨,这还需要依图用实力来证明。与此同时,许多AI企业都有的高营收、高亏损问题依图也有。尽管刨除优先股公允价值变动损失,依图依然亏损达到21.84亿元。追究依图财报,研发投入及销售费用逐年达到1.557亿元、5.738亿元、10.752亿元及5.396亿元。

作为技术驱动型企业,在研发创新和市场开拓上投入大是AI行业的一大共性。但是高投入何时能收窄,何时能带来回报,仍然是冲刺上市的AI迫切需要应对的问题。与此同时,AI企业能否获得足够正向的现金流,也是一大“考点”。

当下,AI目前落地的影响力和节奏不及预期,是不争的事实,这也与此前人们对AI的期待过高有关。据艾媒咨询发布的《2019年中国人工智能产业研究报告》,安防和金融是AI赋能实体经济市场份额最多的前两大领域,占比分别达到53.8%、15.8%,合计近70%。

也就是说,AI在大多数行业还没有实现深度融合和落地,且AI可能在一些行业并不适用。同时,AI企业赚钱仍然需要一定时间。

在AI企业将技术应用落地到行业时,能否与行业玩家抗衡从而赢得市场,可以说这场上市大考的“压轴题”。当下AI企业的玩法逻辑已经改变。从旷视和依图的案例中我们都能看到,AI企业早已不拘泥于算法的层面的研发和落地,而是向芯片、行业方案、生态等多方面深耕,从而获得与逐渐AI化的行业玩家、科技巨头赛跑的竞争力。

各行各业的传统玩家已经和AI企业有许多业务重合。比如在安防领域,AI企业如何和具有强工程化和渠道能力,并且AI实力并不弱的海康、大华、宇视,以及华为等巨头进行博弈?与此同时,行业用户自身AI化的节奏也在加快。比如支付宝等金融平台都在自研算法,从而减少对AI企业的依赖。

这些,都在考验AI企业的商业模式。

总的来说,冲刺IPO的AI企业至少面临以下三大显性问题:1、高投入能否收窄,带来回报。2、能否持续获得正向现金流,自我供血。3、在落地阶段,进入行业能否抗衡行业玩家,赢得市场份额。这些问题都是AI企业在上市路上需要一一破解的。

结语:如火如荼的上市潮,AI创企的“大考”

企业的上市是企业壮大的一大体现,一个行业的上市潮则意味着行业可能为整个社会带来极大的影响。AI技术从一开始进入产业就被推到了“第四次工业革命”的高度,为资本和社会各界热捧已久。这也预示着AI企业在面临“上市”大考时,压力不小。

当上市这瓶“卸妆水”泼下来,AI企业曾经处于“光环”下的一些问题也难免会暴露。谁能顺利过考,谁又会面临新的难题,还需要等时间来揭晓。