芯东西(公众号:aichip001)

作者 | 高歌

编辑 | 心缘

芯东西3月28日消息,近日,半导体市场研究机构IC Insights发布报告,随着各大存储巨头展开200层NAND闪存产品的研发竞赛,全球闪存资本支出再创新高。在各大巨头中,韩国存储巨头SK海力士预计将在2023年实现196层NAND闪存产品。

半导体存储器件是半导体行业市场占比最高的分支,总计市场规模在1000亿美元以上。其中DRAM和NAND Flash是最主流的两类存储器件,市场占比超过95%,而SK海力士分别为全球DRAM市场份额第二和NAND闪存市场份额第四。

今年1月,随着各国监管部门陆续同意,SK海力士宣布,其收购英特尔闪存业务的第一阶段程序已经完成。此次收购的金额达90亿美元,全部流程完成后SK海力士将接管英特尔大连晶圆厂、闪存研发部门以及相关知识产权等,进一步扩大自身在闪存领域的市场份额。

作为存储巨头,SK海力士的经历颇富传奇色彩,在如今全球第三大半导体公司的背后,它也曾两次背负高额负债,濒临倒闭。同时SK海力士还与现代、LG和SK等韩国财团有着极深的羁绊:SK海力士的前身曾是现代电子;现代电子和LG半导体合并后,在2001年独立改名为海力士;2012年SK集团收购海力士,也就变成了如今人们所熟知的SK海力士。

芯东西将梳理现代电子成立至今SK海力士的近40年历史,回顾这家存储巨头的传奇经历,并展现存储市场的风谲云诡。

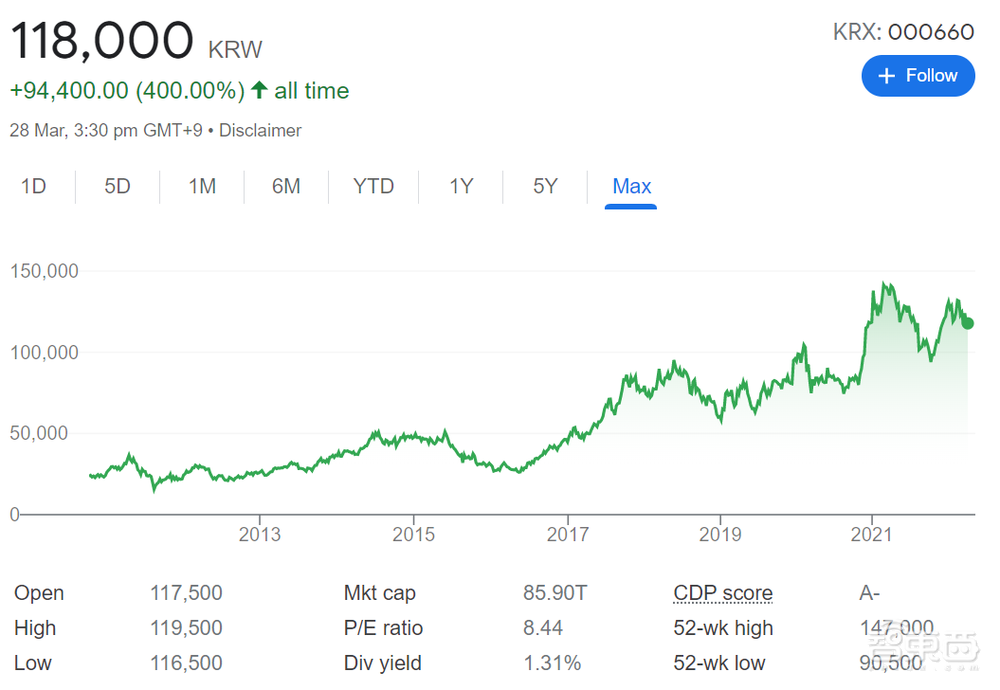

如今,总部位于韩国的SK海力士是全球最大的半导体厂商之一。根据市场调研机构Gartner的最新数据,SK海力士2021年营收达363.26亿美元,是全球第三大半导体公司,仅次于三星和英特尔。

一、1983年-2000年:以代工起家的现代电子

韩国的半导体产业收入全球排名第二,仅次于美国,其重要性不言而喻,SK海力士就是韩国半导体的标志性企业之一。

70年代,DRAM存储器刚刚诞生,英特尔、莫斯泰克(Mostek)等美国公司在DRAM市场轮番坐庄,日本公司也在伺机而动。

1983年现代电子成立,由此开启了SK海力士的传奇之路。现代集团上世纪曾经是韩国最大的财团,未分家之前其业务类型覆盖建筑、汽车、造船、半导体等多个领域。

随着韩国三星、现代电子、LG半导体等公司纷纷打入DRAM市场,产能开始过剩,行业利润严重下滑。

由于1983到1985年游戏机市场崩盘,DRAM市场下降到只有之前的10%不到,英特尔、美国国家半导体等厂商先后退出了该市场。80年代中期,日本企业凭借着低廉的成本和优秀的技术,开始压制美国公司、主导存储市场。

此时韩国企业基本处于追随者的角色,其中现代电子通过OEM代工的方式,从美国德州仪器等企业获得了关键技术,并于1986年完成了64K DRAM的量产。

1985年9月,美国、日本、联邦德国、法国以及英国的财政部部长和中央银行行长举行会议,达成五国政府联合干预外汇市场、解决美国巨额贸易赤字问题的协议。由于这一会议召开的地点在纽约广场饭店,因此被称作广场协议。

该协议签署后,日元开始升值。美国商务部也启动了301反倾销调查,在次年签署美日半导体协议,迫使日本打开芯片市场。虽然此时日本厂商仍占据技术优势,但是其低价策略已经失去了魔力。

三星、现代、LG和大宇四家韩国厂商依靠财阀的充沛财力,在80年代投资超过20亿美元,折合今天上百亿美元,开始在技术上追赶日本公司。

进入90年代后,荷兰光刻机供应商ASML的光刻机技术开始超过日本佳能和尼康。美光、三星相继更换ASML光刻机,现代电子也紧随其后采用了ASML的光刻机。

由于日本DRAM厂商坚持使用佳能和尼康光刻机,韩日双方在工艺、成本上逐渐拉开了差距。1997年,亚洲金融危机爆发,由于韩国企业负债率过高、外汇储备不足、欧美债务收紧,韩元在年底数周内暴跌60%,却极大地增强了韩国企业的出口竞争力。

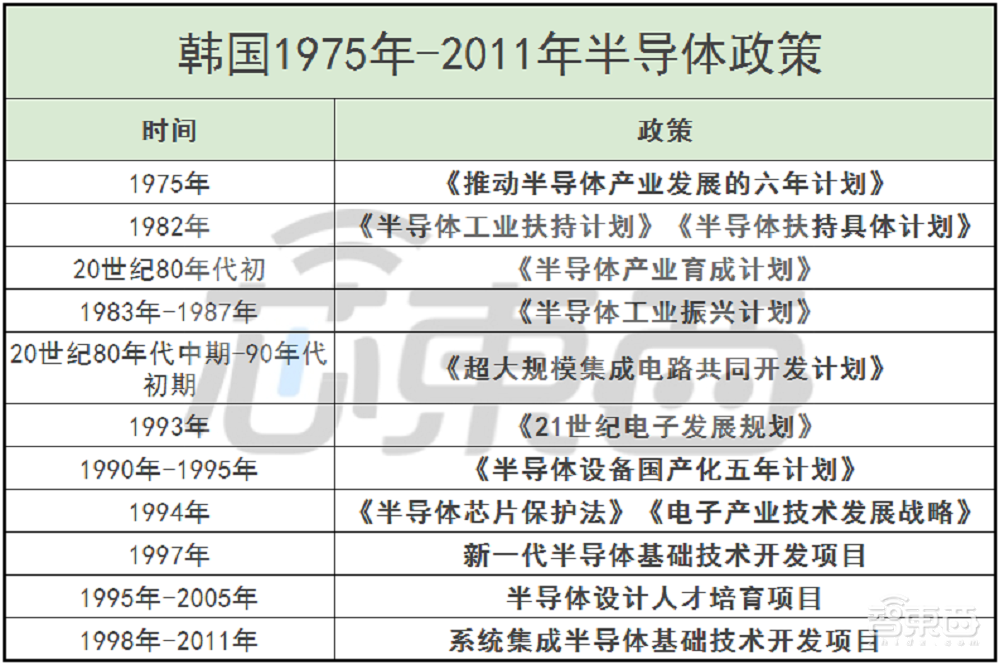

1998年,韩国DRAM企业的市场份额首次超过日本。除了依靠各大财团的雄厚实力外,韩国政府在半导体产业规划方面同样发挥了巨大的作用,从1975年开始,颁布了多项政策扶持韩国半导体产业发展。

▲韩国1975年-2011年半导体政策

▲韩国1975年-2011年半导体政策

为了促进韩国半导体产业的竞争力,韩国政府在1999年将现代电子与LG半导体合并,现代电子拥有多数股份。

根据海力士主要债权人、韩国外换银行(KEB)CEO罗伯特·E·法伦(Robert E. Fallon)的说法,LG半导体的公司仅价值1.3万亿韩元(约合75亿元人民币),而现代电子支付了6.1万亿韩元(约合353亿元人民币);仅现金部分就相当于LG半导体账面价值的两倍。

原则上,现代电子应该拒绝为LG半导体的债务买账,但是法伦称,当时要求两家公司合并的政治压力过于庞大,最终合并后现代电子负债近140亿美元,债务股本比高达160%,这为公司带来了庞大的经济负担。

▲韩国外换银行CEO Robert E. Fallon

▲韩国外换银行CEO Robert E. Fallon

二、2001年-2006年:巨额债务下的绝地求生

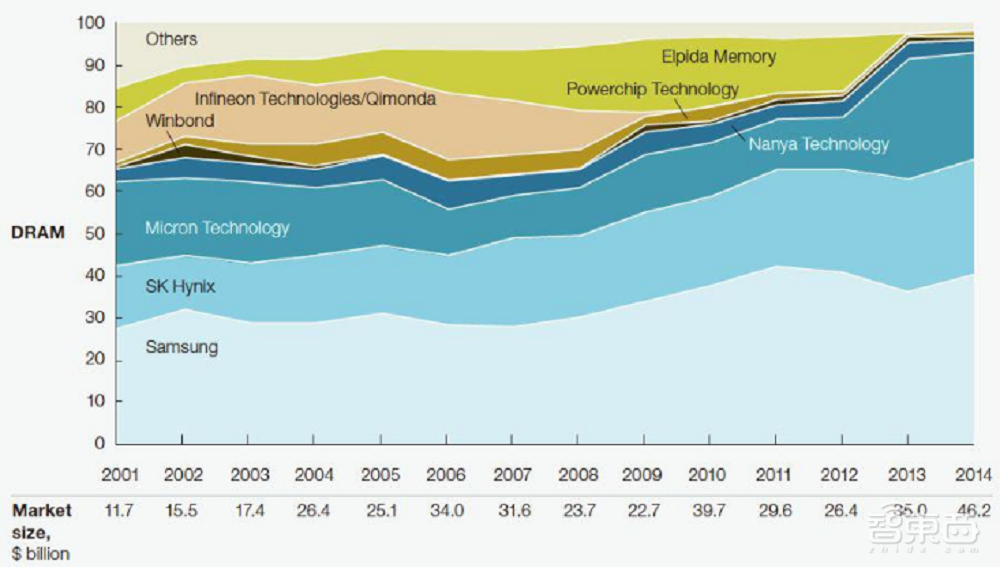

2001年,因为现代电子从现代集团中拆分,公司改名为海力士。同年美光完成收购德州仪器的内存部门,随着1999年到2001年内存行业整合结束,三星、美光、海力士、英飞凌四家掌握有全球近8成的DRAM市场份额。

▲2001-2014年内存市场份额

▲2001-2014年内存市场份额

此时DRAM市场竞争已经趋于白热化,产品价格接近生产成本,之后互联网泡沫破裂,DRAM价格崩盘。

根据IDC数据,在2001年DRAM容量需求上升56%的情况下,DRAM价格降低了46%,2001年DRAM市场预期只有238亿美元,相较2000年缩水18%。

在这样的市场行情下,海力士亏损25亿美元,无力归还贷款,资产负债率高达206%。

考虑到半导体行业巨大的远期资本支出需求,韩国政府和以韩国外换银行为首的债权人开始推动出售海力士。

然而,三星和LG都拒绝接手这个负债累累的烂摊子,只有美光想要趁机大赚一笔。

2001年底,时任海力士总裁的Park Chong-sup与美光达成协议,美光将以价值30亿美元的股票收购海力士的整个内存芯片业务与25%的其他业务,而且还不会接受海力士的60亿美元债务。

尽管当时海力士已经走投无路,但这一计划依旧遭到了海力士董事会的一致反对。最后美光收购海力士失败,各大DRAM厂商开始期待海力士倒闭空出的市场。

韩国外换银行这时(KEB)面临着两种选择:对公司进行清算;或者通过债权人主导的大规模重组,试图使海力士复苏。

韩国外换银行选择了后者,为此,外换银行根据《韩国企业重组促进法(CRPA)》启动了一项雄心勃勃的重组计划。CRPA是韩国旨在帮助公司从金融危机中复苏国家计划的一部分,该法律使外换银行有权指定海力士的管理层,并借给海力士12亿美元以完成重建。

于是外换银行成立了债权人委员会取代海力士董事会,该委员会负责为海力士做出所有关键决定。而在海力士内部,外换银行设立了一个财务管理团队,专门负责监督海力士的现金收入与支出。

最后,外换银行选出了海力士的董事名单,其中Eui-Jei Woo成为了海力士的CEO。

Woo教授于1967年加入外换银行。2000年,他升任韩国外换银行代理总裁。据他回忆,他被任命海力士CEO这天是他人生中最糟糕的一天。

▲海力士前CEO Eui-Jei Woo

▲海力士前CEO Eui-Jei Woo

Woo教授记得,刚刚接手海力士之初,他们任何试图制定可行还款计划的尝试都被指责是失败的。债权人、韩国政府和媒体得出结论:海力士无法在财务上恢复元气,三方敦促他重启与美光的谈判。

Eui-Jei Woo并没有因此而放弃,相反他选择继续带领海力士执行重建计划,最终完成了重建。

回顾海力士的复苏过程,Eui-Jei Woo提出了海力士复兴中的6大里程碑:

1、成立半导体联盟;

2、卖掉了非存储芯片业务;

3、中国无锡芯片厂的成立;

4、CRPA再融资;

5、债权人权益货币化;

6、引入新融资。

当时为了改善海力士的债务状况并确保其生存,韩国外换银行注销了海力士对自己的80亿美元债务,达到绝对控股,也缓解了海力士的债务压力。

之后,海力士和很多半导体公司达成了战略合作关系,组建了半导体联盟。法伦介绍,其中比较重要的是与欧洲芯片厂商意法半导体的合作。

当时意法半导体和海力士都瞄准了NAND闪存市场。但是意法半导体的专有设计实力很强,却并不擅长芯片制造。而海力士虽然芯片制造实力很强,但是没有多余的资金来建设新厂,因此双方提议合资建厂。

此时,中国不仅是一个巨大的市场,也在追求更高的芯片制造工艺,中国政府提供了非常诱人的优惠条件吸引外国技术投资,而且生产成本与其他国家相比也较低。

值得一提的是,海力士拒绝美光的收购报价后,美光于2003年向欧盟和美国起诉海力士。欧盟和美国因海力士接受韩国政府控制的银行补贴,分别决定对海力士征收34%与45%的进口关税。在中国合资建厂可以免交这些高额税款,这也进一步促使海力士选择中国建厂。

因为无锡此前曾引进东芝DRAM生产线,具备半导体生产经验,最终价值20亿美元的意法半导体和海力士存储芯片工厂在无锡落地,成为了当时中国最大的外国技术投资。

海力士无锡芯片厂共有两条生产线,一条8英寸晶圆生产线的月产量为50000片,另外一条12英寸生产线的月产量达到18000片。

本次海力士投入2.5亿美元的现金和价值2.5亿美元的设备,获得了工厂2/3的产能,意法半导体则占据另外1/3。在这次投资中,海力士仅花费2.5亿美元现金就建设了价值20亿美元的工厂,还扩充了最先进的12英寸产能。

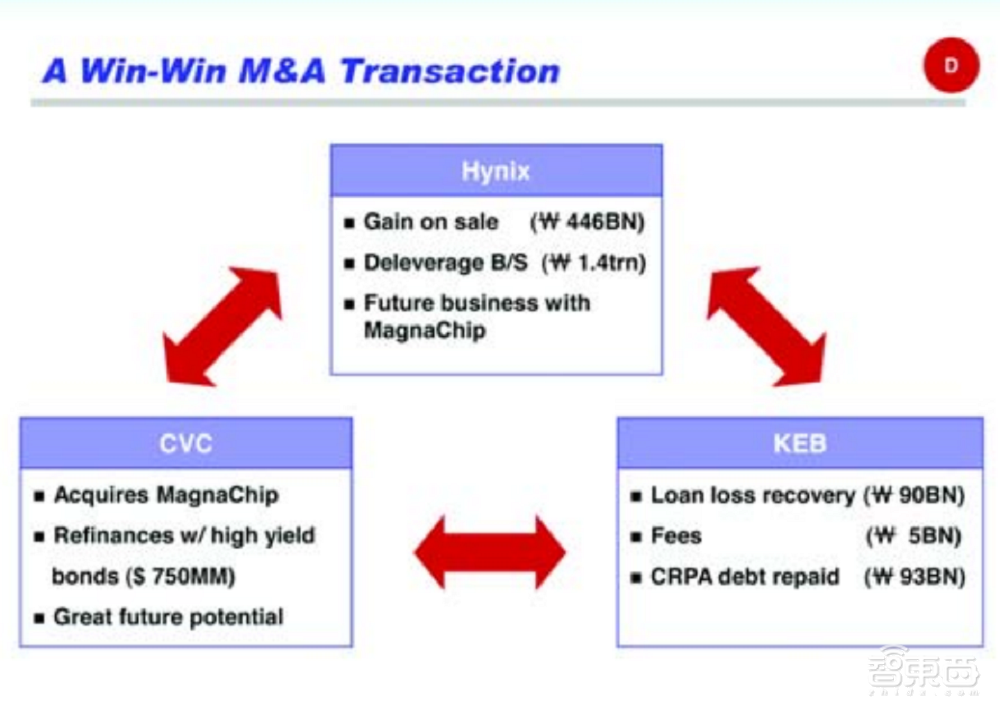

2002年11月,私募股权与信贷公司CVC资本(CVC Capital Partners)开始与海力士沟通,希望交易其非存储芯片业务。海力士拒绝了CVC 8万亿韩元(约合5亿美元)的原始要约,从而直接与CVC董事长威廉·康福特(William Comfort)进行了谈判。

双方在KEB经过数天激烈讨论后,要约价格从5亿美元提高到9.54亿美元。这个数字大约是海力士非内存芯片部门账面价值的2倍,于是海力士同意了这笔交易,减少了超过10亿美元的债务。

而CVC将非内存芯片部门改名为MagnaChip,并将其带入了国际证券市场。CVC通过发行高收益的扬基债券(即在美国市场上发行的外国债券),获得了7.5亿美元收益。

▲海力士、KEB和CVC都在交易中获得了利益

▲海力士、KEB和CVC都在交易中获得了利益

这使法伦和Eui-Jei Woo意识到,高收益债券市场可能将为海力士提供类似的机会。

于是,海力士也开始发行债券对现有债务再融资,一开始该公司计划在市场筹集18亿美元。此时海力士已经14个季度连续亏损,很多债务被列为不良贷款,很多投资人并不看好重建计划。

为了重建海力士与债券市场投资者关系,海力士及其债权人同意放弃超过10%的股份,并将其投入市场进行融资。最终,该融资使海力士偿还了12亿美元的CPRA债务,为海力士赢回了市场信誉。

由于偿还了CPRA债务,KEB的债权人理事会解散,董事会重新建立。换句话说,KEB银行再次回归了其股东身份,不再直接管理海力士。KEB的资金管理团队也随后撤出,赋予了海力士更多的管理自主权与资金使用权限。

2008年,哥伦比亚大学商学院邀请法伦和Eui-Jei Woo进行讲座,将海力士的这次经历称为“有史以来最大、最成功的亚洲公司重组”。

三、2006年至今:再陷债务危机,SK集团救场

2006年,随着无锡芯片工厂开业,海力士在腾飞的NAND闪存业务中占到了一大块蛋糕,当年获得了超过20亿美元的净利润,创造了海力士利润新高。眼看海力士即将摆脱破产阴影,Eui-Jei Woo的退休却又为海力士的未来添加了几分不确定因素。

Woo教授于2007年从海力士退休。在他辞职之前,他要求其继任者从海力士目前的管理层中挑选。

不幸的是,债权人KEB没有听从他的建议,而是任命了一位来自韩国贸易、工业和能源部的前部长金钟甲为接班人。在他领导下,海力士开始了积极的产能扩充。

2007年7月,金钟甲宣布海力士计划大幅增加300mm晶圆的产量,以使海力士成为世界领先的芯片制造商。为此,海力士的大量投资迁移到56、36nm DRAM和48nm NAND闪存生产线上。

虽然金钟甲的野心很大,但他忽视了存储芯片价格的波动。2007年,存储芯片价格开始下跌。9月份,标准的512MB DDR2 DRAM芯片的价格从年初下降了超过70%,原本5.95美元/片的DRAM芯片售价降到了1.75美元/片。

这本应是对海力士投资支出过高的一次警告。在芯片价格较低的情况下,海力士几乎无法支付其生产成本与贷款利息,也无法获得更多融资。尽管如此,金钟甲仍在继续其激进的资本支出计划。

海力士内部经验丰富的管理人员因此越来越不满,他们知道过去的高额债务几乎毁掉了公司。现在,他们却不得不眼睁睁地看着海力士的债务水平再次上升。

高级副总裁权伍哲表达了他的担忧,很快他被另一名前韩国贸易、工业和能源部官员取代。另外一名海力士金融专家也曾提出质疑,但2008年因为5亿美元的全球可转换债券再融资失败,他被迫辞职。

我们现在无法得知为何KEB等债权人没有提前进行干预,但到了2008年第四季度,存储芯片价格仍未回升,海力士也受困于流动性紧缩,不得不与银行开始新一轮的接洽。

海力士为了生存,要求增加新股本并将银行债务延期,为此,海力士的债务水平将大幅提升。

具有讽刺意味的是,一家曾如此努力地去杠杆化资产负债表的公司,如今又面临着债务不断增加的局面,海力士管理层似乎忽略了2002-2006年的教训。

2008年12月,海力士宣布将削减在韩国扩建工厂的开支,推迟了在中国无锡扩建工厂的2.6亿美元投资计划,并关闭了位于俄勒冈州尤金的200mm芯片制造工厂。

2009年1月,韩国主要的债权银行宣布将提供5000亿韩元(约合4.43亿美元)的新贷款,以及3000亿韩元(约合2.66亿美元)的新股本,以及将超过18000亿韩元(约合16亿美元)的现有债务延期。

这为海力士提供了一定的资金流动性,以抵御存储芯片的价格下滑。但是这并没有让海力士摆脱亏损,自2007年开始,海力士连续三年亏损。2010年,金钟甲任期时间到期,经过KEB等六家债权方银行推荐、投票,权伍哲成为了海力士的新任CEO。

2012年,SK集团收购海力士,自此海力士终于从资金匮乏的境地中脱离了出来。之后,2013、2014、2017、2018、2020年,DRAM连续数年成为增幅最大的IC细分领域,SK海力士业绩也逐步上升,公司更是由无人问津的“烂摊子”变成了“香饽饽”。

2014年,SK海力士宣布其“未来愿景”,计划从2014年开始建设M14、M15、M16三座工厂,M16在今年2月份竣工,引进了最新的EUV光刻机;2019年,SK海力士又宣布,将在2022年后投资1千亿美元新建四座工厂。

▲SK海力士的M16新厂

▲SK海力士的M16新厂

加大投资后的SK海力士在工艺研发和新型存储技术上逐渐取得突破。

2021年7月,SK海力士宣布开始使用EUV设备量产1anm DRAM,这是第四代10nm DRAM工艺。12月,SK海力士宣布交付业界单片密度最大的DDR5 DRAM芯片,其每片密度为24Gb,高于1ynm工艺的DDR5 16Gb的密度,芯片速率提升了33%。

根据市场调研机构Gartner数据,2021年SK海力士营收达363.26亿美元,较去年增长40.5%,营收规模仅次于三星和英特尔,是全球第三大半导体公司。

在新型存储技术上,SK海力士今年2月16日称,已开发出具有计算能力的下一代存储芯片PIM(Processing In Memory)。基于这种存内计算方式,其GDDR6-AiM(Accelerator in memory)样品与CPU或GPU的组合,比DRAM与CPU或GPU的组合计算速度快16倍,被期望用于机器学习、高性能计算以及大数据存储与计算。

结语:随半导体周期而动,SK海力士的39年风雨

而回顾SK海力士接近40年的历史,存储芯片的价格波动始终主导了众多存储公司的命运。奇梦达、尔必达等业内巨头都已经不复存在,最终在存储领域形成了三星、SK海力士和美光三大头部玩家。

而SK海力士的起起伏伏更是展示了市场判断对于企业经营的重要性。半导体市场由于其产线投产时间长的缘故,扎堆投资,就容易造成供过于求,进而使半导体公司出现亏损、生产线荒废、人员解散,又会导致市场紧缺,价格上升,又开始建立新的或者改善原生产线。这种情况下,如何对市场周期进行预判,又如何度过低迷期,都对各家半导体公司管理人员提出了极高的要求。

此外,SK海力士也向我们展示了政府干预这一双刃剑的两刃。韩国存储半导体公司能够快速壮大,背后无疑有着政府规划的功劳,在海力士即将破产时,也是国有银行对其施以援手。可是对于半导体企业来说,残酷的市场竞争绝非简单地依靠政府盲目扩张就能成功。

韩国此前作为半导体市场的挑战者,与中国如今的情况有相同之处。SK海力士作为韩国半导体的代表之一,其传奇经历的背后或许也可以为中国半导体行业提供一些经验。

参考信源:金捷幡《内存的故事》、哥伦比亚大学商学院《现代半导体:有史以来规模最大、最成功的亚洲企业重组》、观研天下《2018年韩国半导体行业发展历程及相关支持政策分析》