智东西(公众号:zhidxcom)

作者 | 李水青

编辑 | 心缘

今年国内的机器人融资潮,真是热闹!

5月18日,即本周二,服务机器人公司普渡科技宣布完成5亿元人民币C轮融资,这是一年内它的第三笔亿级融资。

再早些,5月7日,深圳移动机器人公司优艾智合被传获得软银亚洲近亿元融资,这是继1月后其今年的第二笔融资。

疫情催化下,国内机器人发展得如火如荼,一边各式各样的机器人走进复工复产的门店、工厂,另一边机器人创企们开启新一轮“揽金”热潮。

仅是在刚刚过去的1~4月,国产机器人企业投资已经达到67起,累计金额超过100亿人民币,其中金额过亿的单笔融资足足有30起以上。

这是什么概念?要知道,去年全年的机器人融资数仅115起,过亿融资也就十几起。照现在的融资趋势,今年有望比2020年融资数增长超20%!

繁荣的国产机器人融资潮中,谁是更多资本押宝的对象?这些气势如虹的创业公司们,谁更有机会成长为细分赛道的头部玩家?

伴随着更多资金的涌入,国产机器人会加速奔向落地的春天吗?

一、医疗、工业、服务机器人齐吸金,密集分布在北上深

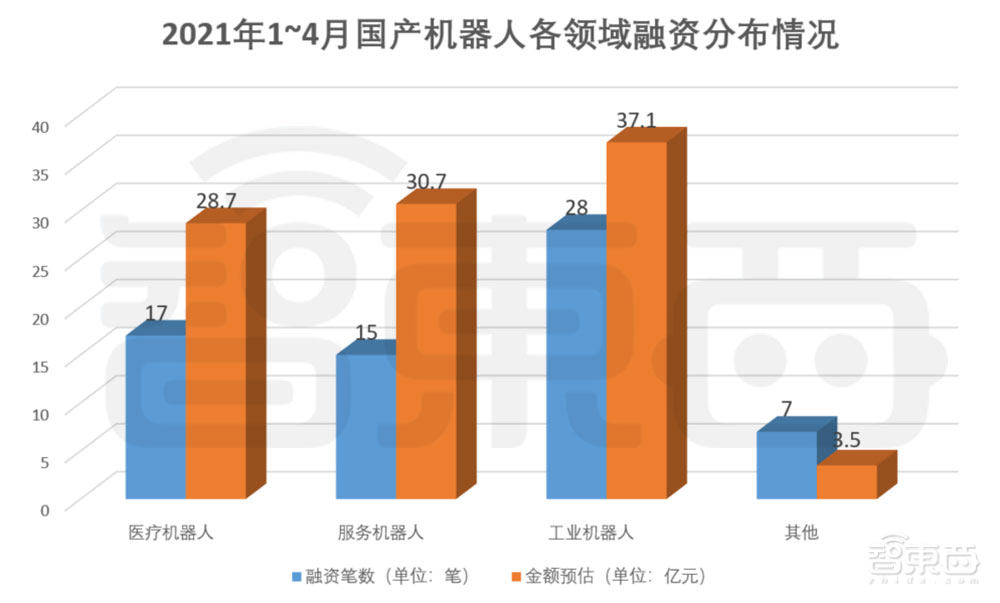

从在2021年1~4月的国内机器人企业融资分布上,我们看到工业机器人成为融资笔数最多的领域,达到28笔,占比达42%。这一领域包括物流仓储机器人、机械臂协作机器人等品类。

同时,医疗机器人和服务机器人也分别获得了17笔、15笔融资,分别占比20%左右。服务机器人很多人在酒店、餐厅、商场都见过做送餐、导航等工作,而医疗机器人则涉及了手术机器人、外骨骼机器人等。此外,其他领域如机器人视觉、机器人平台、机器人充电设备等与机器人产品关联直接的产业链玩家也获得了7笔融资。

业内相关分析师粗略预估,截至4月中旬国内今年已公布的机器人融资可能达到100亿元人民币。若以此为参考,在此期间的已公布医疗机器人、服务机器人、工业机器人融资额可能都在30亿左右。

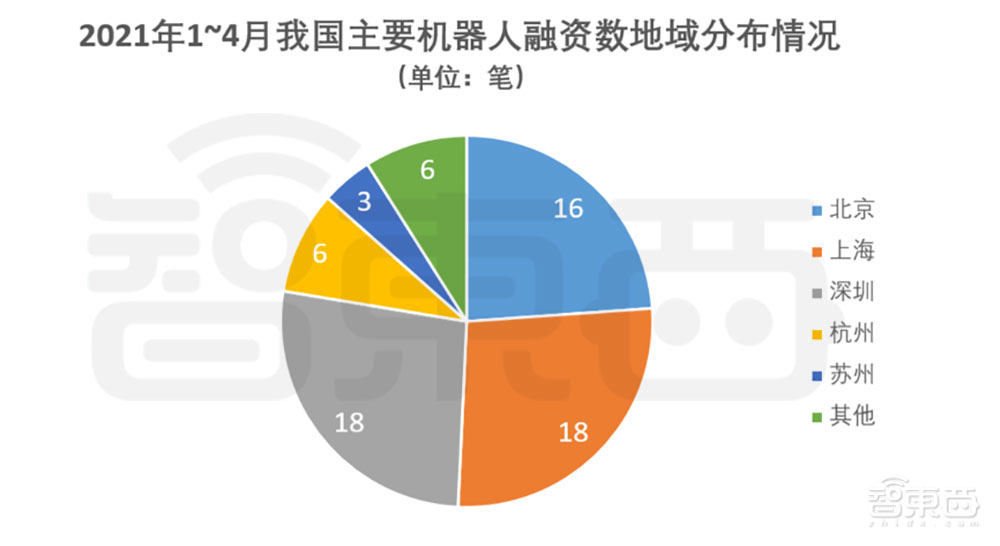

在地域分布上,我们看到2011年1~4月获得融资的国内机器人企业主要汇聚在北上广地区,其中深圳和上海最多,达到18家,北京达到16家;此外,杭州和苏州融资笔数也达到6笔,主要为工业机器人;其他地区如重庆、武汉、东莞等地也有机器人企业融资出现,但合计仅有6家。

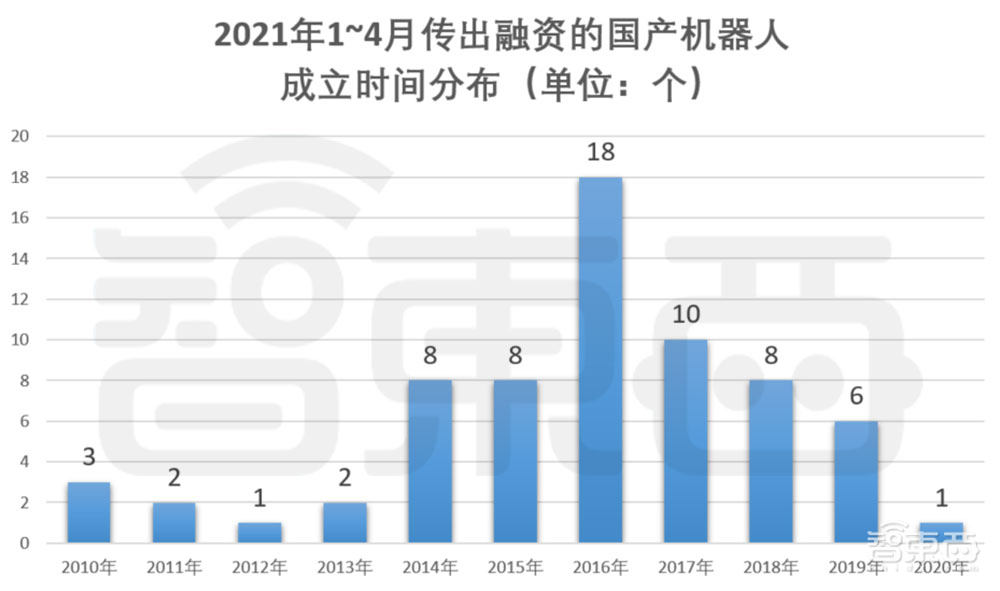

除了地域分布,我们还发现在此期间获得融资的机器人企业主要成立于2014~2019年。其中,2016年成立的机器人企业居多,达到18家;2017年成立的企业紧跟其后,达到10家。这一分布符合2016~2017年的机器人创业潮以及创企发展周期,众多企业正进入商业化铺开阶段。

二、医疗领域爆发前夜:手术机器人、外骨骼机器人大热

从1~4月走势来看,2021年有望成为医疗类机器人融资的爆发年。

我们大致统计可知,在2021年1~4月的机器人融资项目中,医疗领域机器人融资达17起,占比达1/4,其中有近十笔融资金额过亿。而在2020年,全年所有过亿的机器人融资项目不过十几起。

在这些融资项目中,深圳精锋医疗的6亿元融资无疑最引人注目。精锋医疗于2017年成立于中国深圳,聚焦手术机器人,据称是国内唯一一家、全球第二家同时掌握单孔手术机器人及多孔手术机器人技术的公司。

2020年新冠肺炎疫情催促远程医疗快速发展,远程手术、自动化手术也快速发展。除了精锋医疗,深圳元化智能、北京术锐技术、北京唯迈医疗、北京长木谷等企业均专注于手术机器人,获得超亿元融资。

外骨骼机器人是另一大“吸金”领域,表现在融资情况上,迈步机器人、程天科技、奇诺动力、远也科技等公司都获得了大额融资。

一位头部企业人士告诉我们,其外骨骼机器人已正式进入商业化阶段,能为中风者、负重工人等带来实际便利,行业呈现爆发之势。不过这类机器人价格仍较昂贵,主要面向医院等To B市场。

▲程天科技的外骨骼机器人在医院落地

除了手术机器人、外骨骼机器人领域,还有一些单点爆发的场景。比如诺亚医院物流机器人就关注物流和医院的交叉领域,也在1月27日获得1.2亿元B轮融资。据了解,其创始人&董事长蒋化冰是华为手机的1号创始员工,创业之初就立志让物流机器人进入全国医院,目前已成为物流机器人在医院场景的排头兵。

我们看到,这些医疗类机器人大多成立于2017~2019年,融资轮次多为A轮、B轮,新锐的科技力量有望为医疗数字化转型提供新动力。

三、服务机器人领域吸金,商业化被看好

相比于医疗机器人,活跃在餐厅、商场、酒店等领域的服务机器人对与大众来说更熟悉,也在2021年的资本审视下备受青睐。

据不完全统计,2021年1~4月服务机器人融资多达15起,占22%。

其中部分企业如云际科技、达闼科技、高仙机器人的融资额高达5亿、甚至超10亿元,但部分企业融资额仅数百万元。虽然,有业内人士称这些融资款可能并非一次给到企业,且可能会有很多附加条件,但依然能从中看到资本在向服务机器人头部企业汇聚的趋势。

相比于医疗机器人领域新锐企业云集,服务机器人领域的“弄潮儿”大多在2014年、2016年甚至更早时就成立。一位业内人士告诉我们,当下,服务机器人技术和成本都实现了商业化条件,开始从一线城市向下下沉,有望随着疫后餐饮、酒店等行业的反弹,从而迎来全国大范围爆发。

还有一位业内人士称,2020年许多面临用工荒的餐厅、酒店在复工复产中选用服务机器人,以较低成本实现服务,无疑是这一市场爆发的催化剂。

▲擎朗智能的服务机器人在多个场景落地

服务机器人的投资方有许多知名互联网大厂。比如,知名餐饮机器人公司擎朗智能的投资方就是阿里饿了么,而高仙机器人在4月14日的亿级美元B+轮融资就来自美团、腾讯等。可想而知,服务机器人企业的博弈也成为互联网大厂的抢滩大战。

总的来说,服务机器人市场相对成熟,头部企业基本完成这一轮的赛道争夺,分别占领餐饮、酒店、商场领域。而把握这些领域用户入口的互联网平台,无疑既成为需求提供方,又成为资本注能方。

四、工业机器人:物流仓储、智能协同

其中,物流仓储机器人是一大热门吸金领域。 比如,本文开篇提到的半年两轮过亿融资的优艾智合,主要做的就是物流仓储机器人。

此外,还比如灵动科技在3月23日获得2.5亿元Pre-C轮融资。其CEO齐欧在此前采访中告诉我们,欧洲在2015年基本达到人力成本和机器成本的交叉点,之后五年移动机器人市场年复一年增长甚至达到十倍,而我国有望在2020年迎来类似交叉点。

一位业内人士称,疫情中电商、医疗等增加多少件商品、物资,背后就许多增对应的物流仓储机器热。在这种背景下,仓储物流机器人也迎来新的融资潮。

相比于物流仓储机器人,协同机器人是专业度更强的领域,涉及资产也更重。据我们统计,1~4月,包括节卡机器人、越疆科技、镁伽机器人、艾利机器人等企业都获得了亿元级融资。

在工业协作机器人这一领域,国内也出现资本频繁垂青的宠儿。比如节卡机器人就在1月获得3亿元C轮融资,而这家2014年成立于上海的协作机器人公司在2019年获得的B轮融资也是亿元级。据悉在商业化方面,其在2020年收入过亿,出货量相较于2019年增长了4倍,产品已落地3C电子、先进制造、汽车零配件等多领域。

同时,在地域分布上,工业机器人不再像前两类机器人一样仅高度聚集于北京、上海、广东三地,而是同时分散在武汉、南京、杭州、苏州等工业产业基础较好的地带。

工业协作机器人在资本上的成功,与当下全球产业数字化转型的趋势相一致,也与我国“十四五”期间新基建及产业数字化政策相映衬。

调查机构GGII数据显示,2019年全球协作机器人销量2.55万台,市场规模44.1亿元,预计到2023年,全球协作机器人销量将达8万台,市场规模将接近120亿元。

结语:百亿融资,能否引爆机器人市场?

通过简单复盘2021年1~4月机器人融资情况,我们看到不仅在数量上相比2019年有不小上涨,在金额上也出现更多亿级融资,甚至出现10亿级大项目。

同时,我们已经看到不同赛道展现出商业化的不同阶段,它们的发展大多离不开疫情的催化。当然,这些资金能不能真的成为机器人遍地开花的关键一桶金,仍然需要我们进一步观察各细分领域的市场动向。