芯东西(公众号:aichip001)

作者 | 高歌

编辑 | Panken

芯东西9月1日报道,今日,国产功率半导体厂商江苏宏微科技股份有限公司(以下简称“宏微科技”,股票代码:688711)成功于科创板上市。宏微科技也成为了继华润微、银河微电之后,又一家成功登陆科创板的功率半导体企业。

宏微科技发行价为27.51元/股,开盘价为78元/股,涨幅达183%。截至芯东西成稿时,宏微科技最新股价为85元/股,股价涨幅为208%,总市值83亿元。

宏微科技成立于2006年,由金世通、世纪东旭与赵善麒三方共同出自建立,注册资本为2000万元。其宏微科技主营业务为以IGBT、FRED为主的功率半导体芯片、单管、模块和电源模组。

根据市场研究机构Yole数据测算,报告期内,宏微科技IGBT系列产品销售数量占国内市场需求总数量量比例分别为1.43%、1.47%和1.81%。

宏微科技的产品主要应用于三个行业,分别为工业控制及电源行业、新能源行业、变频白色家电及其他行业。其中,工业控制及电源行业主要包括变频器行业、电机节能行业等;新能源行业包括新能源大巴汽车空调系统、新能源汽车电控系统、新能源汽车充电桩、智能电网行业以及风电、光伏等清洁能源等。

随着缺芯问题的发酵,安森美、比亚迪半导体、闻泰科技收购的安世半导体等部分功率半导体公司宣布提价。而在当前东南亚疫情爆发的当下,IGBT等车用功率半导体也受到了一定冲击。

不过相比车用功率半导体,宏微科技的主要收入来源是工业控制及电源行业;其供应商英飞凌也并未提升芯片供应价格,保持了宏微科技产品的价格稳定。

近年来,宏微科技与台达集团、汇川技术、佳士科技、奥太集团、苏州固锝、盛弘股份、英可瑞、科士达等行业龙头或知名企业客户建立了较为稳定的配套合作关系。2018年-2020年,宏微科技总营收分别为2.62亿元、2.60亿元和3.32亿元。

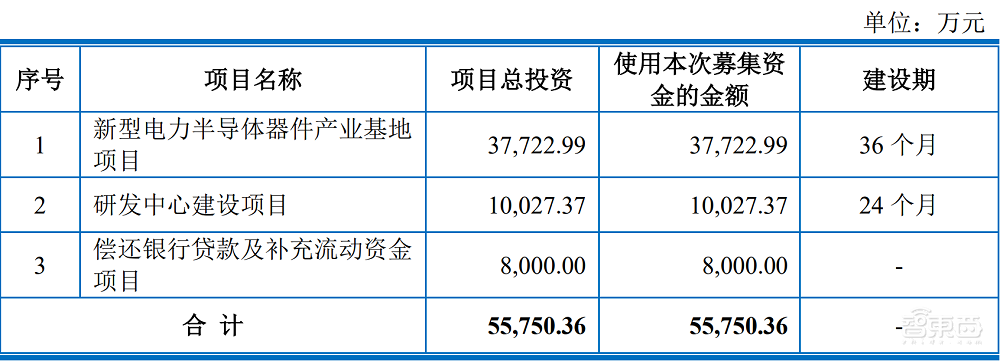

本次IPO,宏微科技计划募资5.575亿元,将分别用于“新型电力半导体器件产业基地”、“研发中心建设”和“偿还银行贷款及补充流动资金”3个项目,计划公开发行2462万股。

▲宏微科技募资项目计划

▲宏微科技募资项目计划

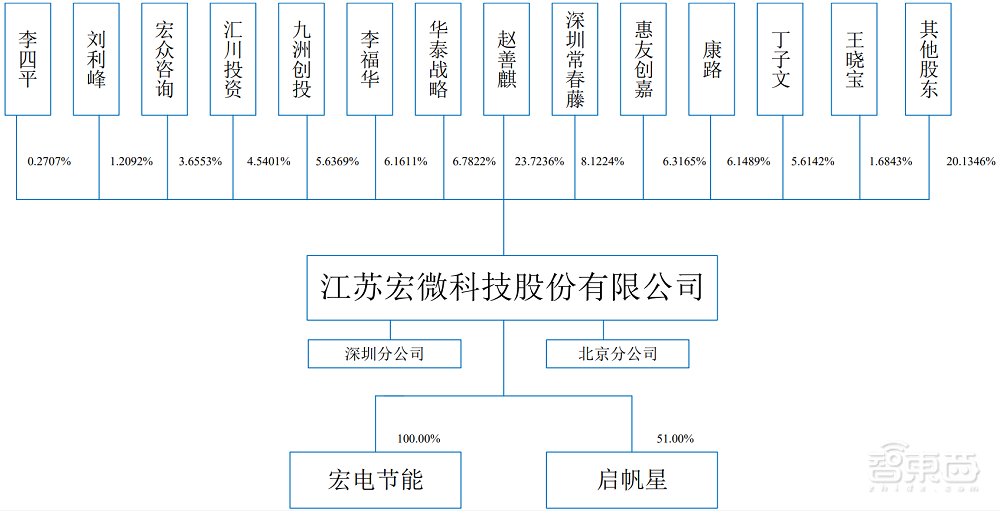

宏微科技创始人赵善麒直接持有宏微科技23.7236%的股份,为宏微科技的控股股东和实际控制人。

▲宏微科技股权结构

▲宏微科技股权结构

一、2020年净利暴涨189%,模块业务为主要收入来源

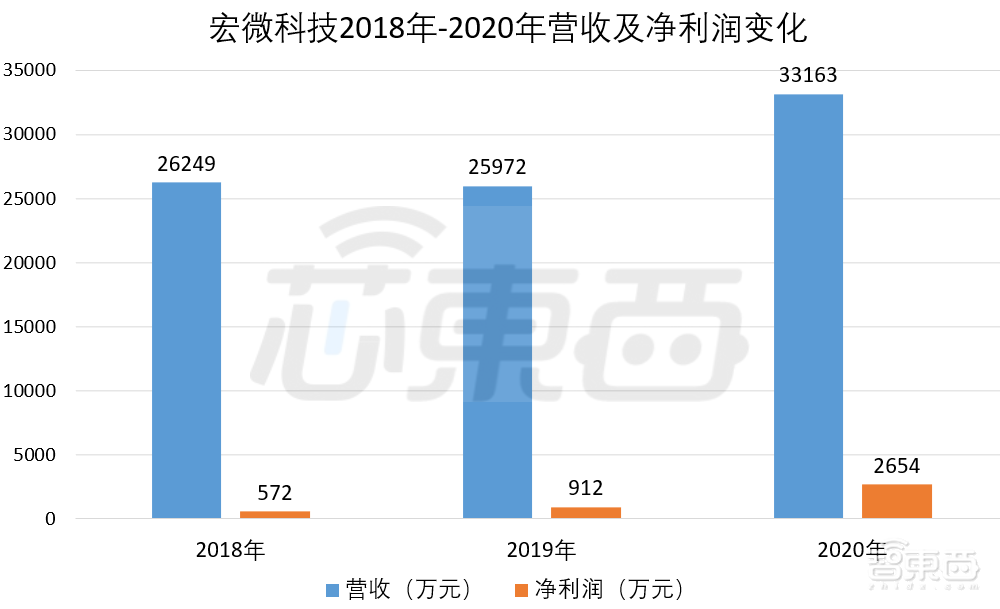

招股书显示,宏微科技2018年-2020年各期营收分别为2.62亿元、2.60亿元和3.32亿元,2020年宏微科技营收增长较大也带动其净利润飙升。

2020年,宏微科技主营业务收入同比增长27.56%,增长速度较快,主要原因为2020年下游市场需求增大、新冠肺炎疫情对部分厂商产量造成了影响、国产替代趋势等因素。

在利润方面,宏微科技2018年、2019年、2020年净利润分别为736万元、918万元和2654万元。

▲宏微科技2018年-2020年营收和净利润变化

▲宏微科技2018年-2020年营收和净利润变化

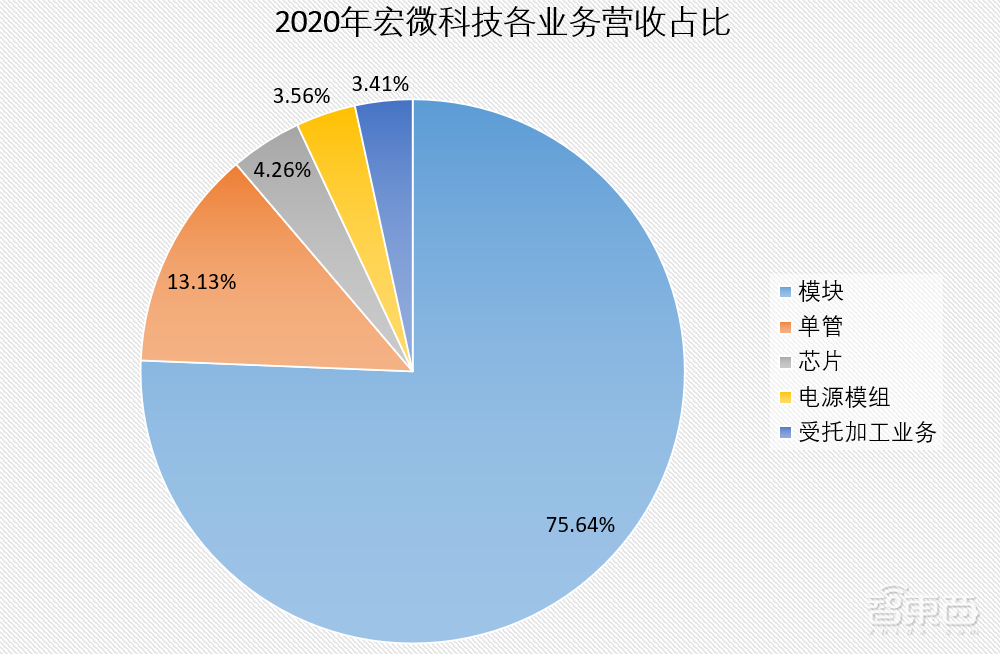

如果以产品类型划分,宏微科技主营业务收入可划分为模块、单管、芯片、电源模组和受托加工业务5类。

其中芯片和单管可分为IGBT、FRED、MOSFET三种。模块则是含定制模块在内的功率半导体模块,有IGBT、FRED、MOSFET、整流二极管、晶闸管、定制模块等不同种类。宏微科技的受托加工服务则主要为硅片减薄和背面金属化。

2020年,模块收入占宏微科技总营收的75.64%,销售金额为2.49亿元,是宏伟科技的主要收入来源。

▲宏微科技2020年各业务营收变化

▲宏微科技2020年各业务营收变化

二、台达集团为最大客户,最大供应商英飞凌存在竞争关系

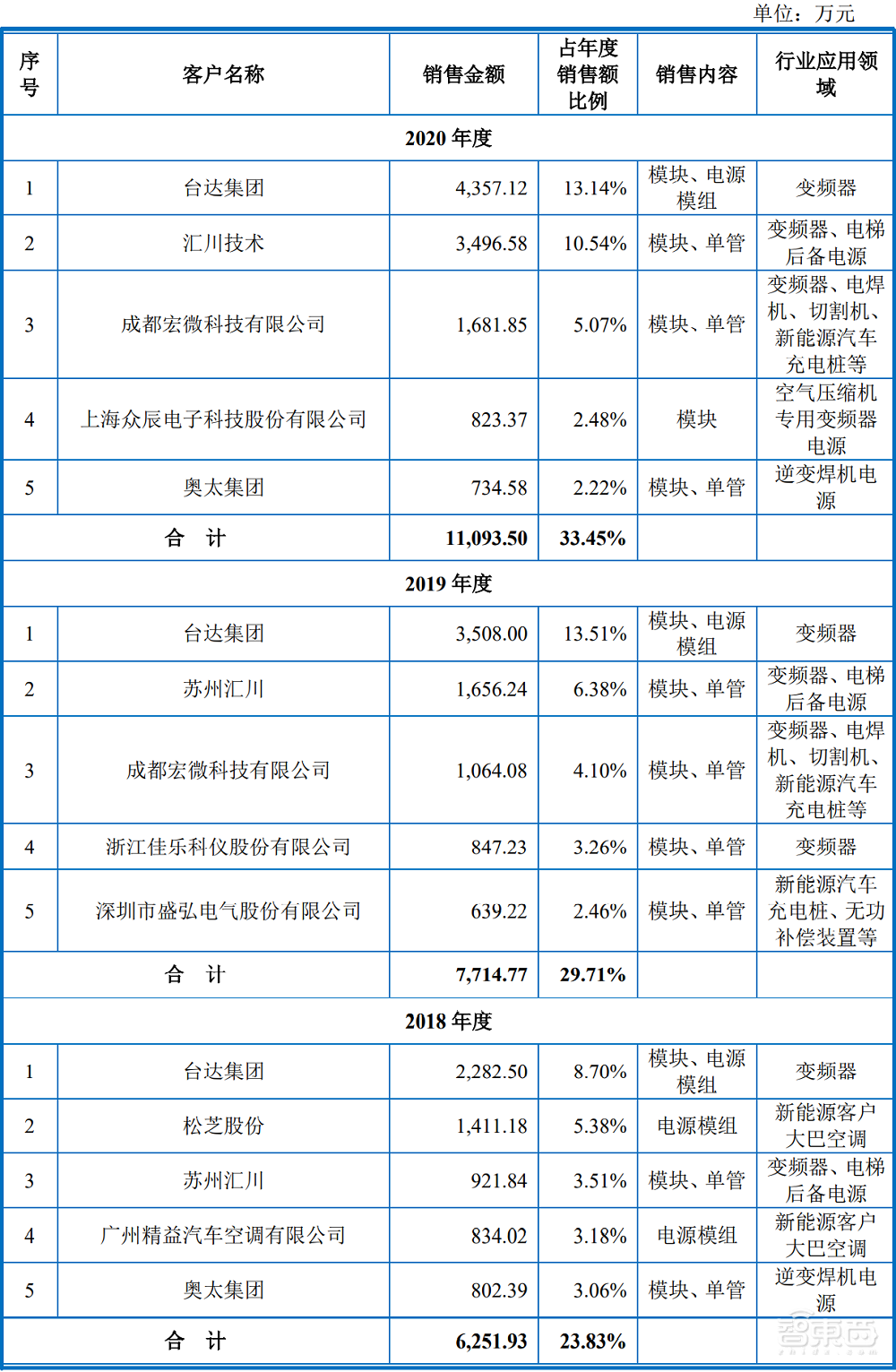

在客户方面,台达集团、汇川技术均是我国工业控制领域的头部企业。随着国内工业控制市场需求的不断提升,宏微科技与台达集团、苏州汇川销售金额不断扩大。

报告期内,台达集团、汇川技术两家一直是宏微科技的前五大供应商,台达集团更是宏微科技的第一大客户。

同时因受国家新能源客车补贴政策变化的影响,公司电源模组业务的下游客户,如汽车空调领域客户松芝股份、广州精益汽车空调有限公司市场需求量出现下滑,不再是宏微科技的前五大客户。

成都宏微科技有限公司则是宏微科技的经销商,双方不存在关联关系。由于“宏微”商号的产品在行业内有较高的知名度和品牌影响力,所以成都宏微科技有限公司使用该商号,有利于促进其产品推广和服务,对宏微科技的生产经营有着积极影响。

▲宏微科技2018年-2020年前五大客户

▲宏微科技2018年-2020年前五大客户

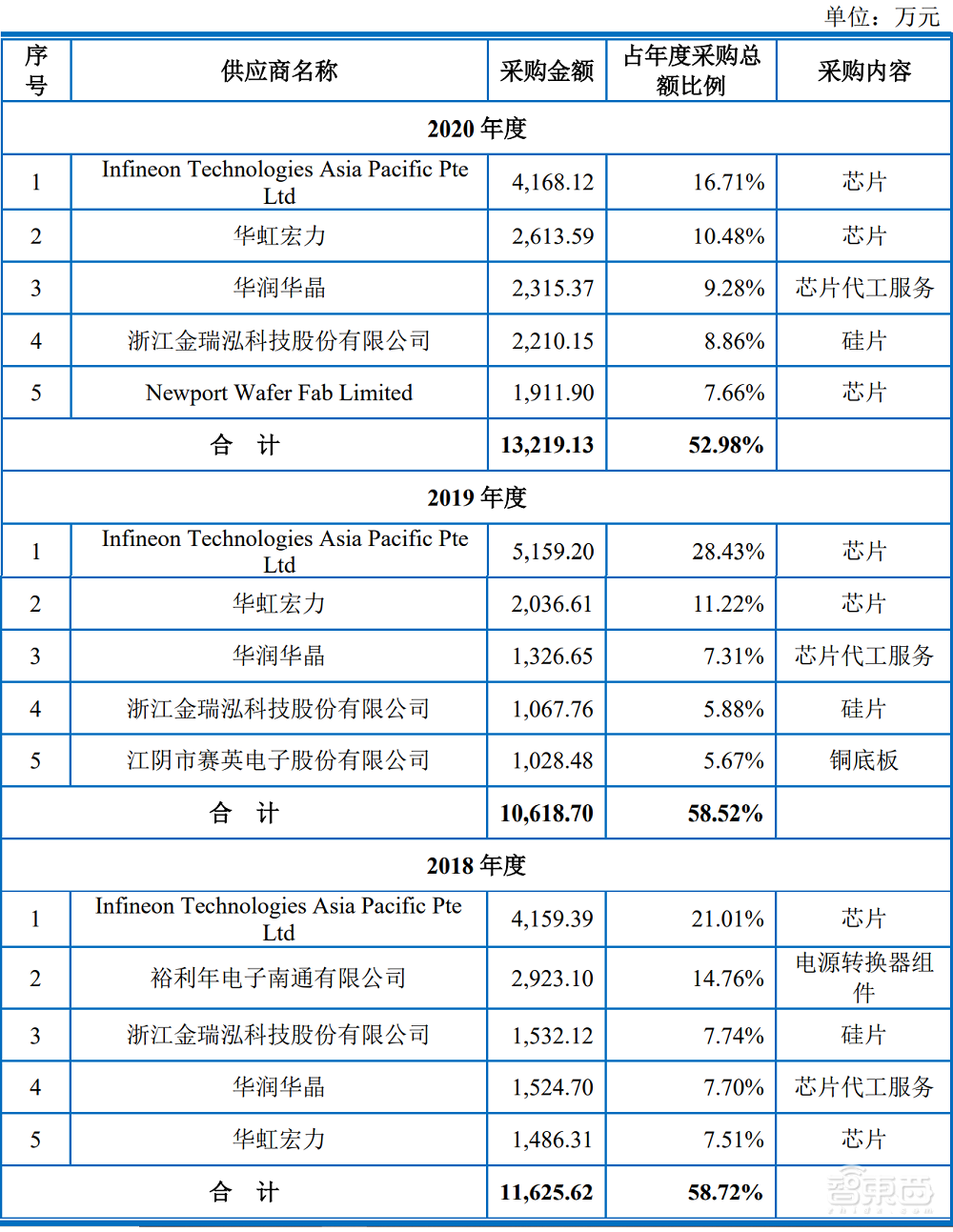

在采购方面,因为宏微科技为Fabless(无晶圆厂)模式,其主要原材料为外购芯片、自研芯片、铜底板、硅片、DBC基板、电源转换器组件等。

宏微科技的主要外部芯片供应商为英飞凌,自2018年以来,英飞凌长期为宏微科技第一大供应商。招股书显示,宏微科技第一大客户台达集团的定制模块指定采用英飞凌芯片,具有一定的断供风险。

报告期内,宏微科技IGBT系列产品中自研芯片产品销售占比分别为32.36%、37.14%、53.69%,占比不断提高,向英飞凌(Infineon)采购进口芯片的金额占采购总额比例亦从2018年度21.01%下降至2020年度16.71%。

由于英飞凌也是宏微科技的同行业竞争对手,这样的供需关系也让宏微科技承担了一定的风险。

截至招股说明书签署日,宏微科技与英飞凌的芯片采购业务正常履行中,未发生过断供情形。根据宏微科技与英飞凌签署的供货协议约定,该协议自双方授权代表签字之日起生效,并在此后无限期有效,除非任何一方在提前6个月书面通知后进行终止。

宏微科技的IGBT芯片则主要由华虹宏力、Newport Wafer Fab Limited负责代工制造,宏微科技仅负责提供IGBT芯片设计方案;宏微科技的FRED芯片主要由华容化境负责代工制造,宏微科技负责提供芯片设计方案和硅片。

目前,Newport Wafer Fab Limited已被闻泰科技旗下的安世半导体所收购,全部交易手续已完成。

▲宏微科技2018年-2020年前五大供应商

▲宏微科技2018年-2020年前五大供应商

三、2020年研发投入近2500万,芯片研发总监曾于安森美、英飞凌任职

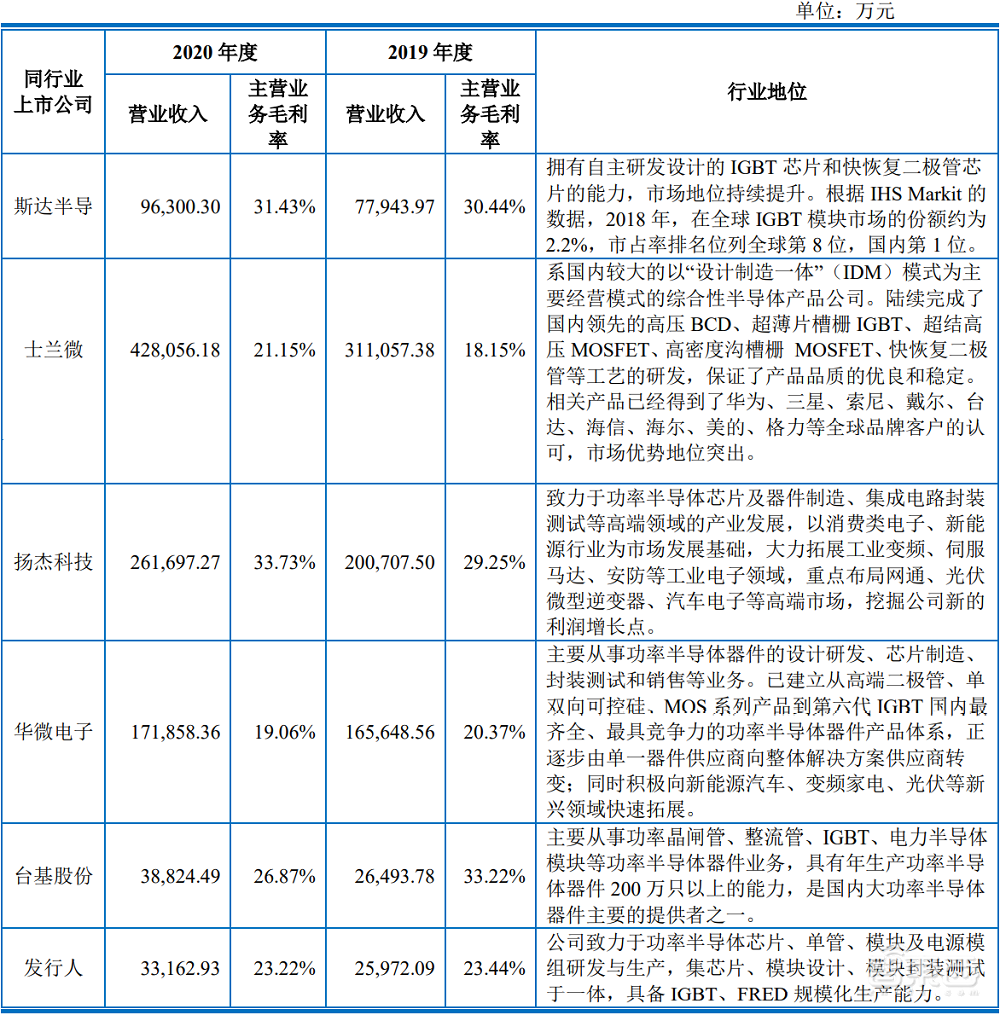

从整个市场来看,宏微科技的外国竞争对手有英飞凌、三菱电机株式会社、富士电机株式会社、赛米控等,国内功率半导体厂商则有斯达半导、士兰微、扬杰科技、华微电子和台积股份等。

英飞凌、三菱、富士、赛米控等厂商占据了全球近70%的市场份额,宏微科技在技术、工艺积累、产品线丰富程度、企业规模、品牌知名度等各方面都有着一定差距。

相比本土厂商,宏微科技在产品链上有着一定优势。目前,国内功率半导体企业大多以后道封装和测试为主,在购买芯片经封装后向市场销售成品,可以自主研发IGBT、FRED芯片的公司较少。招股书称,宏微科技集芯片、模块设计、模块封装测试于一体,具备IGBT、FRED规模化生产能力。此外,宏微科技产品包含IGBT、FRED芯片、单管和模块,整流二极管及晶闸管等模块产品,产品结构较为丰富,可提供多种解决方案。

在毛利率方面,相比国内同行业上市厂商,宏微科技的毛利率仅高于华微电子和士兰微。

▲宏微科技与同行业上市公司毛利率、行业地位对比

▲宏微科技与同行业上市公司毛利率、行业地位对比

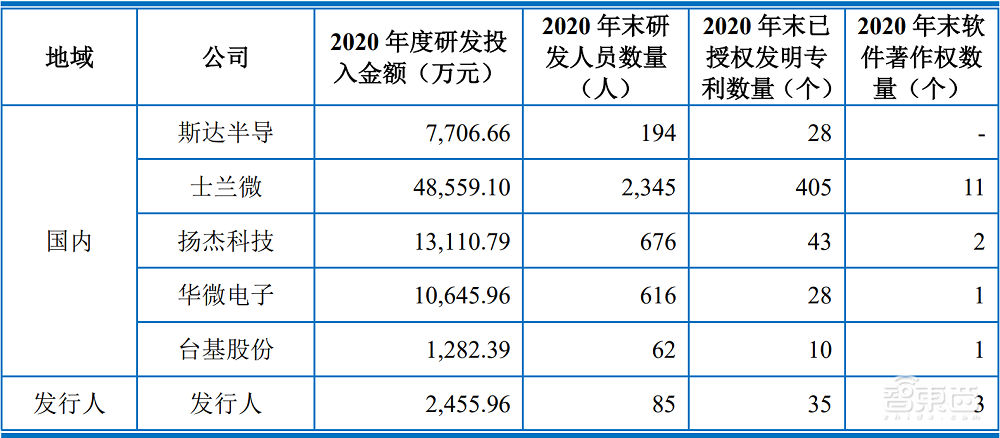

2020年,宏微科技研发投入金额达2455.96万元,高于台基股份但低于其他同行业竞争对手。宏微科技的研发人员人数为85人,占员工总数的19.91%。

截至2020年12月31日,宏微科技已拥有授权专利合计95项,其中发明专利35项。

▲宏微科技与同行业上市公司研发投入、研发人员、专利对比

▲宏微科技与同行业上市公司研发投入、研发人员、专利对比

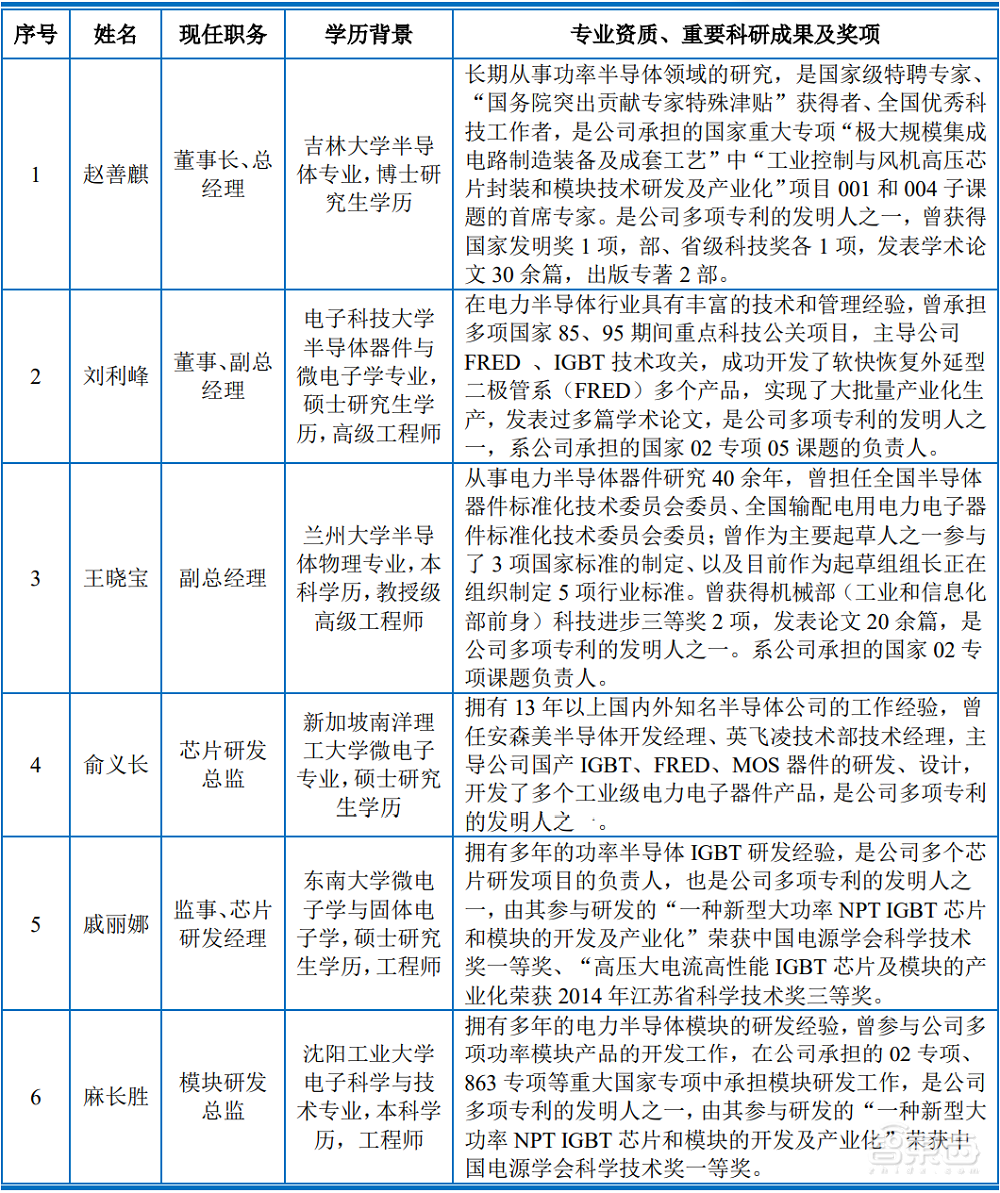

目前,宏微科技核心技术人员共6人,分别为宏微科技董事长兼总经理赵善麒、董事兼副总经理刘利峰、副总经理王晓宝、芯片研发总监俞义长、监事兼芯片研发经理戚丽娜以及模块研发总监麻长胜。

具体来说,赵善麒毕业于吉林大学半导体专业,是“国务院突出贡献专家特殊津贴”获得者,曾获得国家发明奖1项,部、省级科技奖各1项,发表学术论文30余篇,出版专著2部。

▲宏微科技董事长、总经理赵善麒

▲宏微科技董事长、总经理赵善麒

王晓宝毕业于兰州大学半导体物理专业,曾担任全国半导体器件标准化技术委员会委员。目前,王晓宝正作为起草组组长正在组织制定5项行业标准,曾获得机械部(工业和信息化部前身)科技进步三等奖2项,发表论文20余篇。

俞义长毕业于新加坡南洋理工大学,拥有13年以上国内外知名半导体公司工作经验,曾担任安森美半导体开发经理、英飞凌技术部技术经理等职位。在宏微科技,俞义长主持了国产IGBT、FRED、MOS器件的研发、设计。

▲宏微科技核心技术人员情况

▲宏微科技核心技术人员情况

四、董事长、总经理赵善麒为控股股东和实际控制人

目前,由于赵善麒为担任宏微科技董事长、总经理,曾提名4名非独立董事并当选,对公司经营管理有着重要的影响,可以实际支配或决定重大经营策略。

因此赵善麒为宏微科技的控股股东和实际控制人。

本次发行前,赵善麒持有宏微科技23.72%的股权,发行完成后,赵善麒持有股份比例将降至约17.79%。

此外,在发行前持股比例超过5%的股东还有深圳常春藤、华泰战略、惠友创嘉、九州创投,以及个人股东李福华、康路、丁子文。

▲宏微科技前十大股东名单

▲宏微科技前十大股东名单

结语:宏微科技上市加速国产替代,英飞凌为最大供应商存在风险

宏微科技作为国内少有能够集芯片、模块设计、模块封装测试于一体,具备IGBT、FRED规模化生产能力的企业,其上市有利于当前功率半导体的国产替代进程。其股价的变化也反映了当前市场对功率半导体的看好。

但同时,宏微科技在技术研发投入、产品毛利率等方面存在不足,和同行业上市公司对比处于中下位置。同时,英飞凌作为行业巨头,既是宏微科技的竞争对手,也是其供应商。这种情况或许会限制未来宏微科技的发展。