芯东西(公众号:aichip001)

作者 | 高歌

编辑 | Panken

芯东西10月5日报道,美国当地时间10月4日,全球第三大芯片制造厂商格芯(GlobalFoundries)申请在美国纳斯达克上市,代码为“GFS”。

格芯成立于2009年,其前身为AMD的芯片制造业务。2008年AMD收购ATI后,资金较为紧张,以84亿美元的价格将芯片制造业务卖给了阿联酋国有投资公司Mubadala Investment Company。2018年8月,格芯正式宣布终止7nm FinFET工艺研发,以减缓亏损情况。

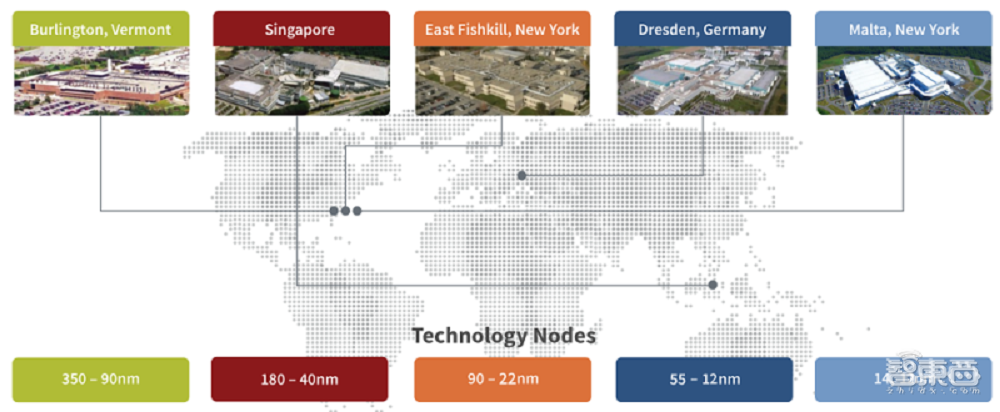

至今,格芯投资额已超过230亿美元(约合1482亿人民币),在全球建有5座晶圆厂。2020年,格芯出货量达200万片等效300mm晶圆,员工人数超过1.5万人。

▲格芯晶圆厂分布

▲格芯晶圆厂分布

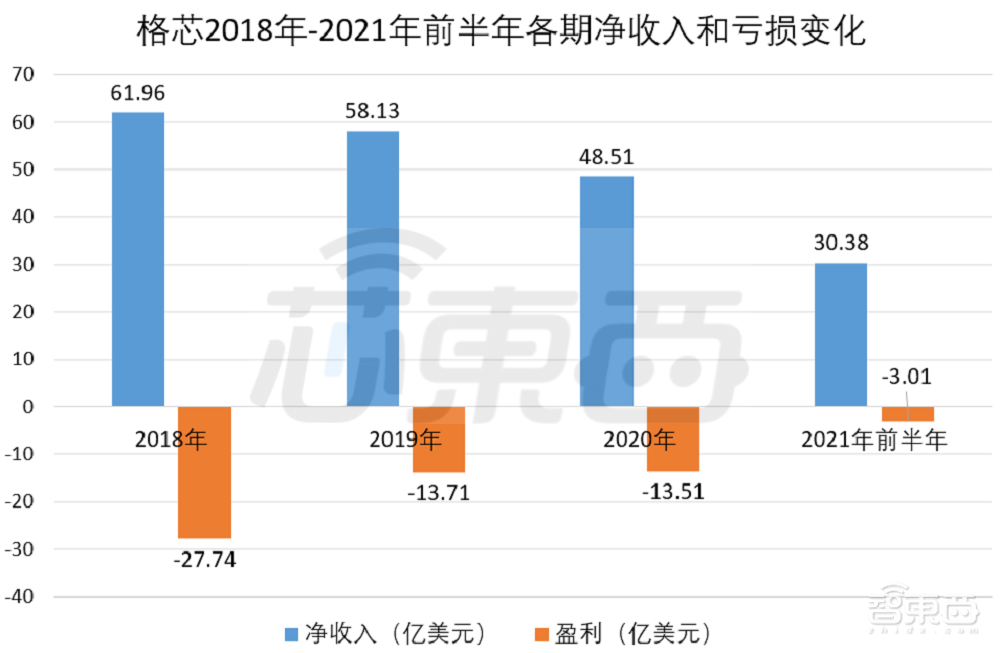

格芯2018年-2020年各年净收入(net revenue)分别为61.96亿美元(约合399亿人民币)、58.13亿美元(约合374亿人民币)和48.51亿美元(约合312亿人民币),2021年的前六个月净收入则为30.38亿美元(约合195亿人民币)。

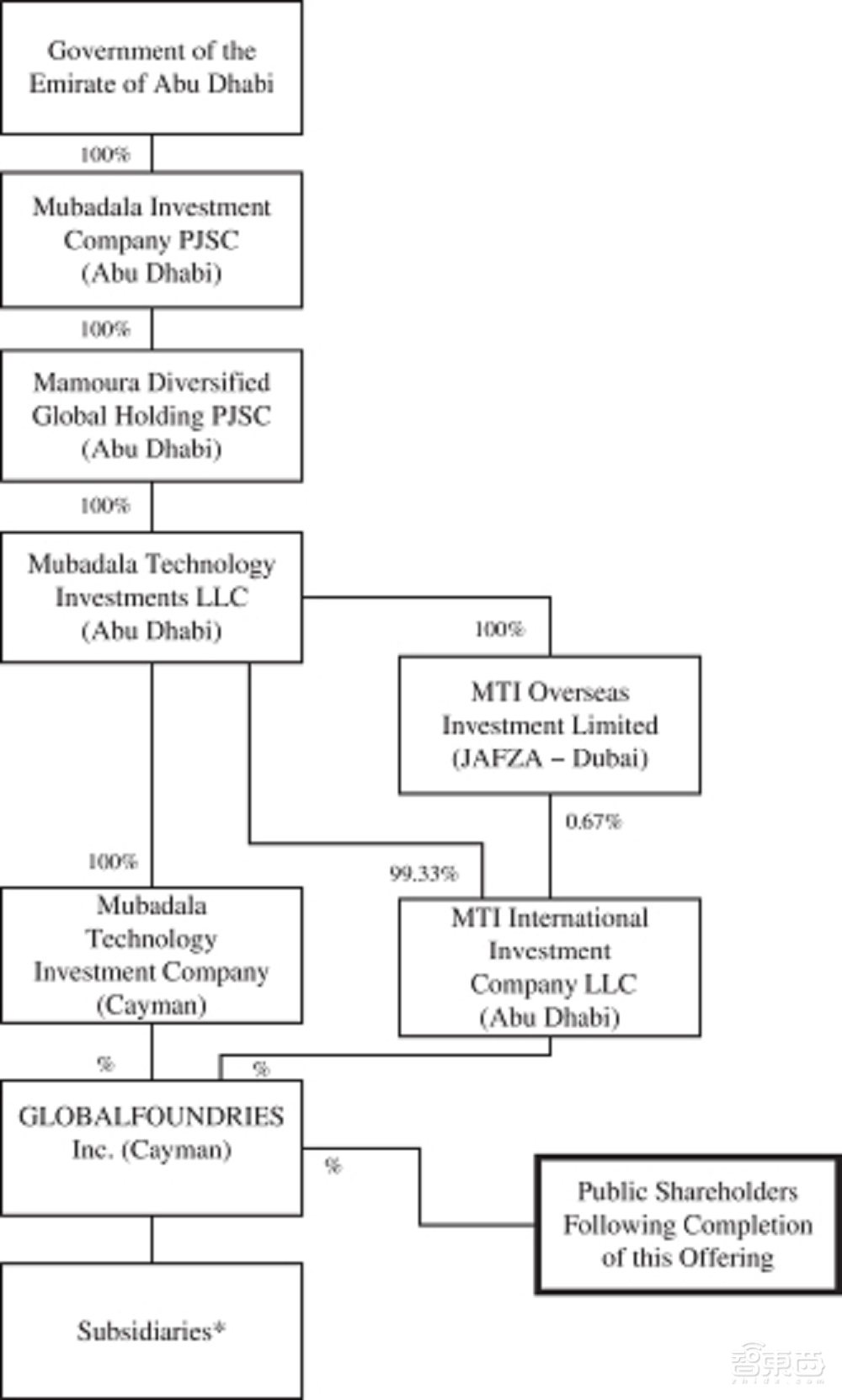

招股书显示,Mubadala Investment Company PJSC拥有格芯100%的股份。格芯本轮IPO金额和发行股份数量则并未披露于招股书中,其发行收益也没有确定用途。

招股书链接:

https://www.sec.gov/Archives/edgar/data/1709048/000119312521290644/d192411df1.htm#rom192411_20

一、2020年收入48亿美元,AMD占21%为最大客户

根据招股书,格芯2018年、2019年和2020年净收入分别为61.96亿美元(约合399亿人民币)、58.13亿美元(约合374亿人民币)和48.51亿美元(约合312亿人民币)。截至2021年6月30日,格芯今年前六个月净收入为30.38亿美元(约合195亿人民币),同比增长12.6%。

值得注意的是,格芯一直处于亏损中,其2018年-2020年各年净亏损(net loss)分别为27.74亿美元(约合178亿人民币)、13.71亿美元(约合88亿人民币)和13.51亿美元(约合87亿人民币)。格芯2021年前6个月净亏损为3.01亿美元(约合19亿人民币),较同期减少2.33亿美元(约合15亿人民币)。

▲格芯2018年-2021年前半年各期净收入和亏损变化

▲格芯2018年-2021年前半年各期净收入和亏损变化

格芯招股书写道,2020年格芯收入大幅减少主要因为其调整了收入确认方法,如果收入方法没有变化,当年净收入估计会提高8.1亿美元。此外,格芯在2019年剥离了ASIC业务,该剥离业务在2018年和2019年分别产生了4.02亿美元和3.91亿美元的收入。

毛利润方面,格芯2018年-2021年前半年各期毛利润分别为-4.5亿美元、-5.32亿美元、-7.13亿美元和3.3亿美元;其毛利率分别为-7.3%、-9.1%、-14.7%和10.9%。相比之下,台积电同期毛利率分别为48.3%、46%、53.1%和51.2%。

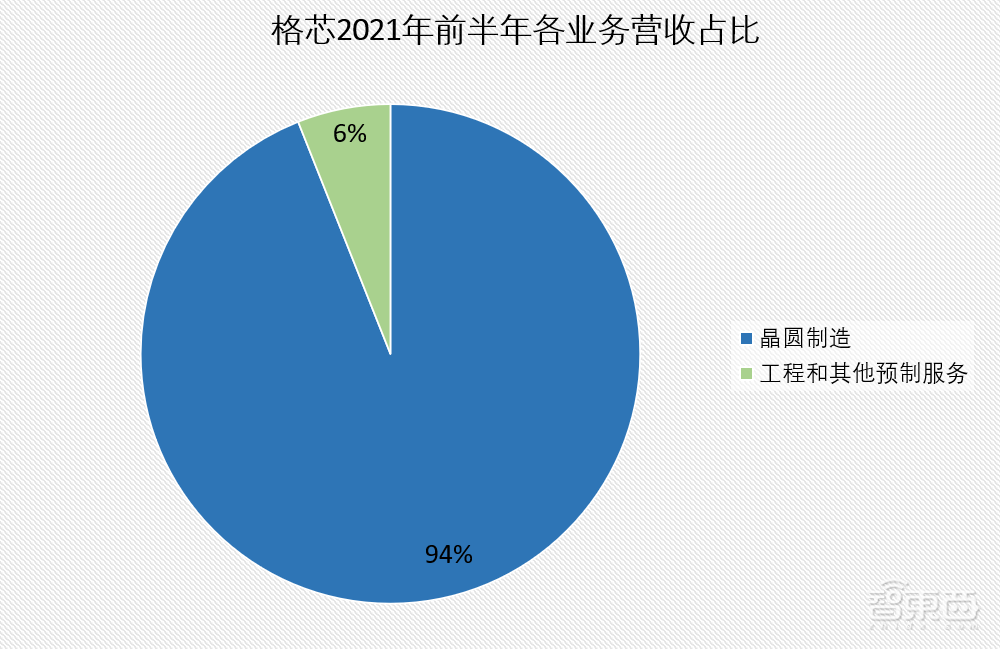

格芯的收入来源主要为晶圆制造、工程和其他预制服务2项业务,2021年前六个月其晶圆制造业务收入为28.55亿美元(约合184亿人民币),工程和其他预制服务业务收入为1.83亿美元(约合11亿人民币)。

▲格芯2021年前半年各业务营收占比

▲格芯2021年前半年各业务营收占比

在招股书中,格芯特意提到其生产的单一来源(Single-sourced)产品占比正在提升。格芯将单一来源产品定义为仅采用格芯技术制造的产品,代表了格芯对合作伙伴的重要性。2020年,格芯单一来源产品出货量占晶圆总出货量的61%,高于2018年的47%。

2021年前六个月,格芯的前十大客户为高通、AMD、联发科、恩智浦、三星、博通、美国射频厂商Qorvo、美国音频芯片厂商Cirrus Logic、美国射频厂商Skyworks和日本电子厂商村田制作所。2020年,AMD和高通在格芯的销售额占比分别为21%和11%,是唯二销售额占比超过10%的客户。

在供应方面,格芯着重强调了硅晶圆(尤其是SOI晶圆)对自身的重要性。具体来说,格芯最大的硅晶圆供应商是法国Soitec公司,该公司在2020年供应了格芯超过52%的SOI晶圆。如果Soitec无法及时供货,格芯很难在短时间内找到替代供应商。

值得一提的是,中国沪硅产业已成为Soitec的并列最大股东,其下属的上海新傲科技则是大陆唯一获得了Soitec SOI硅晶圆技术授权的厂商。

二、暂停7nm研发,节省3.4亿美元研发费用

格芯成立于2009年,其前身为AMD在德国德累斯顿和纽约马耳他的芯片制造业务,之后并购了IBM的半导体业务、新加坡芯片制造厂商Chartered Semiconductor Manufacturing等。

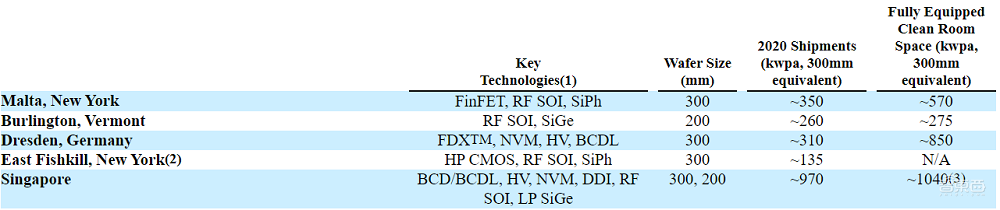

如今,格芯在德国德累斯顿、新加坡、纽约马耳他、佛蒙特州伯灵顿和纽约东菲什基尔等5地建有制造基地,不过位于纽约东菲什基尔的制造基地预计将于2022年转让给美国功率半导体厂商安森美半导体。

▲格芯5座晶圆厂产品、晶圆尺寸和产能情况

▲格芯5座晶圆厂产品、晶圆尺寸和产能情况

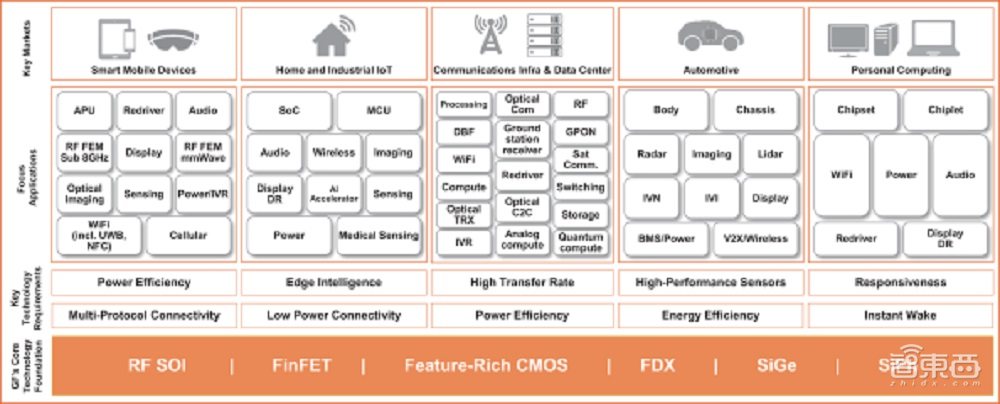

格芯称,其5个核心市场为智能移动设施、家庭和工业物联网、通信基础设施和数据中心、汽车、个人计算。在研发上,格芯则主要针对6个技术平台,分别为RF SOI、FinFET、CMOS、FDX、SiGe和SiPh。

▲格芯主要研发技术平台和对应市场

▲格芯主要研发技术平台和对应市场

尽管格芯1.5万名员工中技术人员数量占比达65%,但其研发投入正逐年减少。2018年、2019年和2020年,格芯的研发投入分别为9.26亿美元(约合60亿人民币)、5.83亿美元(约合37亿人民币)和4.76亿美元(约合30亿人民币),占净收入比重分别为15%、10%和10%。

格芯2019年暂停7nm制程研发为研发投入降低的主要原因。相比2018年,格芯减少了3.43亿美元(约合22亿人民币)的研发费用、100万美元的晶圆购买费用和1.15亿美元的专业和其他服务费用。

截至2020年12月31日,格芯拥有约1万项全球专利,数千项专利则来自AMD、IBM和Chartered Semiconductor Manufacturing等厂商。

三、阿联酋国有公司100%控股,CEO曾在IBM效力17年

招股书显示,格芯的股份分别由MTIC和MTIIIC两家公司拥有,而这两家公司都是阿联酋国有投资公司Mubadala Investment Company PJSC的全资子公司。

▲格芯股权结构图

▲格芯股权结构图

格芯的主要管理人员有首席执行官Thomas Caulfield、首席财务官David Reeder、全球晶圆厂运营高级副总裁Kay Chai(KC)Ang、首席法律官Saam Azar、全球销售高级副总裁Juan Cordovez和人力资源高级副总裁Emily Reilly。

其中,格芯的首席执行官Thomas Caulfield曾获美国圣劳伦斯大学的材料科学与工程博士学位,之后在IBM工作了17年,最终担任IBM微电子部门300mm半导体业务总裁并领导位于纽约东菲什基尔的晶圆制造业务。

IBM半导体业务被收购后,Thomas Caulfield曾在氮化硅厂商Soraa、太阳能解决方案供应商Ausra等企业担任管理职务。2014年,Thomas Caulfield加入格芯,并于2018年3月被董事会选举为格芯CEO。

▲格芯CEO Thomas Caulfield

▲格芯CEO Thomas Caulfield

此前,格芯曾计划在成都建厂,拟定的投资规模超过100亿美元(约合700亿人民币)。2018年,格芯宣布停止对该项目出资。招股书显示,今年4月26日,格芯收到成都市政府索赔,要求分担成都市政府为支持合资企业而损失的相关费用。当前格芯正与成都市政府进行谈判,估计赔付金额约为3.4万美元。

此外,今年4月28日,IBM也就合同内容对格芯发起指控,要求格芯赔偿250万美元。格芯预计该指控将不会对自身经营业绩、财务状况、业务和前景产生重大影响。

结语:芯片短缺成格芯发展契机

根据招股书,格芯在2018年-2020年期间,其净收入持续降低,累计亏损达54.96亿美元(约合354亿人民币)。惨淡业绩下,格芯也多次出售业务和晶圆厂,以谋求减负。但是从今年开始,格芯已多次宣布加大投入,寻求扩产、建厂。

究其根本,一方面格芯暂停了7nm制程的研究,节省了大笔研发开支;另一方面,缺芯潮下,全球晶圆代工厂市场需求旺盛,也帮助格芯实现了营收增长,6个月收入超过30亿美元,亏损情况也有所好转。如果本次IPO顺利,这家阿联酋政府控股的代工厂商或将迎来新一轮扩张。