芯东西(公众号:aichip001)

作者 | 高歌

编辑 | 漠影

芯东西1月29日报道,本周四,臻镭科技以发行价61.88元/股上市。周四收盘,臻镭科技股票收盘价为56.2元/股,成为又一支上市当天破发的半导体新股。

仅1月,科创板已连续登陆了6家芯片上下游企业,业务范围涵盖处理器、基带芯片、第三代半导体材料、电源管理芯片、射频芯片等多个种类,“CPU第一股”、“第三代半导体衬底第一股”、“基带芯片第一股”等相继登陆资本市场。

但在芯片上市潮的背后,半导体新股的表现却不尽人意。国芯科技、天岳先进、翱捷科技、臻镭科技4家公司上市首日均在盘中出现破发,打破了此前科创板芯片股的“金身”,其中翱捷科技“中一签亏损2.8万”更成A股近两年最大破发。而截至1月28日收盘,国芯科技、天岳先进、翱捷科技、臻镭科技和希荻微5家厂商股价均低于发行价。

一、5家公司遇破发,最狠近腰斩

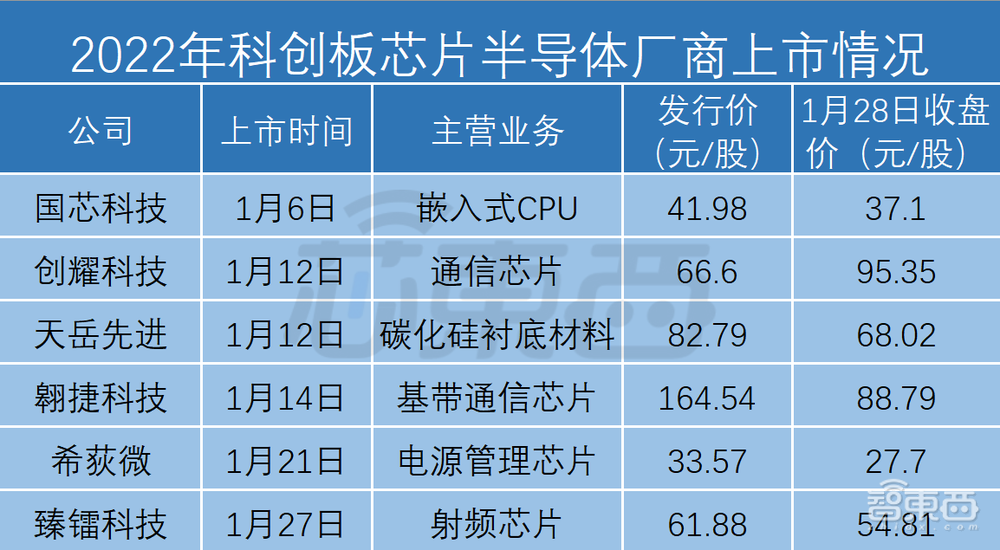

具体来说,2022年上市的半导体供应链厂商有国芯科技、创耀科技、天岳先进、翱捷科技、希荻微和臻镭科技6家公司。

截至1月28日收盘,股价高于发行价的只有创耀科技,其股价为95.35元/股,总市值76亿元;其余国芯科技、天岳先进、翱捷科技、希荻微和臻镭科技都低于此前的发行价。

▲2022年科创板芯片半导体厂商上市情况

▲2022年科创板芯片半导体厂商上市情况

1、国芯科技:掌握三大指令集,“国产CPU第一股”

2001年,国芯科技由上海科技、南京斯威特、神州信息出自创建,其董事长为东南大学此前的博导郑茳创建,专注于嵌入式CPU设计,是国产CPU第一股。

当前,国芯科技以摩托罗拉的“M*Core指令集”、IBM的“PowerPC指令集”和开源的“RISC-V指令集”为基础,拥有8个系列40余款CPU核

整体来看国芯科技营收稳步增长,在金融、物联网和安全等市场的基础上,在汽车电子领域实现了突破。需注意的是,相比英国IP巨头Arm,国芯科技在市场占有率、历史积淀、经营规模、产品丰富性和技术水平方面均存在一定差距。关于国芯科技的盘中破发,早在发行前就有网友指出,其418.95的发行市盈率过高,或对股价产生不良影响。

截至1月28日收盘,国芯科技股价为37.10元/股,总市值89亿元。

2、创耀科技:兼具通信算法和芯片设计能力

创耀科技成立于2006年,主要专注于通信核心芯片,是国内少数几家较具规模的同时具备物理层核心通信算法能力和大型SoC芯片设计能力的公司之一,并同时具备65nm/40nm/28nmCMOS工艺节点和14nm/7nm/5nmFinFET先进工艺节点物理设计能力。

整体来看,创耀科技营收、净利润较为稳定,其主要产品包括电力线载波通信芯片和接入网网络芯片等。

在电力线载波通信芯片领域,中宸泓昌、中创电测、溢美四方及杰思微等国家电网的HPLC(高速电力线载波)供应商都在方案中采用了创耀科技的IP授权和芯片量产服务。在接入网网络芯片领域,创耀科技则有英国电信、西班牙电信、德国电信等欧洲运营商客户。

截至1月28日收盘,创耀科技报95.35元/股,高于发行价66.6元/股,总市值76亿元。

3、天岳先进:打破美国封锁,三分国际市场

天岳先进成立于2010年,为国务院特殊津贴获得者宗艳民设立,是国产第三代半导体衬底材料的主要供应商,打破了美国对SiC衬底材料的封锁和垄断。

2020年,天岳先进占据的全球半绝缘型碳化硅衬底市场份额已达30%,为全球第三大半绝缘型碳化硅衬底厂商,和美国科锐、美国贰陆两大巨头三分市场。

尽管天岳先进营收持续增长,但由于研发投入等原因,其净利润变化较大,2020年天岳先进的亏损扩大至6.42亿元,高于其4.25亿元的营收。

截至1月28日收盘,天岳先进股价为68.02元/股,总市值292亿元。

4、翱捷科技:行业老兵创业,“基带芯片第一股”

翱捷科技则成立于2015年,由资深通信芯片行业“老兵”、前锐迪科(RDA)创始人戴保家创办,是极少数掌握全制式蜂窝基带芯片设计及供货能力的国内企业之一。

尽管翱捷科技有着“基带芯片第一股”的光环加持,但其主要销售的仍为2G-4G产品,首款5G芯片仍处于进一步调试的过程,落后于高通、华为海思、联发科、紫光展锐等竞争对手。而在高达21亿元的研发投入下,翱捷科技2020年的营收和净利润分别为10.81亿元和-23.27亿元。

截至1月28日,翱捷科技股价为88.79元/股,总市值371亿元。

5、希荻微:海归老兵创业,实现向车企出货

希荻微则创建于2012年,由曾担任仙童半导体芯片设计总监的TAO HAI创建,主要产品为DC/DC芯片、快充芯片、端口保护和信号切换芯片等。

根据招股书,希荻微的快充芯片已进入联发科平台参考设计;其DC/DC芯片除了在消费电子领域向三星、小米、传音等客户量产出货,还进入了高通的全球汽车级平台参考设计,实现了向奥迪、现代、起亚等车企的出货。

尽管希荻微的营收快速增长,但因为大量的研发投入,其净利润仍表现较不稳定。2018年-2020年,希荻微亏损持续扩大,各年净利润分别为-538.4万元、-957.52万元和-1.45亿元。

截至1月28日,希荻微股价为27.7元/股,总市值为110亿元。

6、臻镭科技:浙大博导创建,产品曾亮相70周年阅兵

臻镭科技由浙大博导郁发新创建于2015年,是国内军用通信、雷达领域中射频芯片和电源管理芯片的核心供应商之一。

臻镭科技能够提供从天线到信号处理之间的完整射频解决方案,其产品已用于北斗导航终端、数字相控阵雷达系统、通信卫星等多个型号装备中,所应用的不少装备都在70周年国庆阅兵中有所展示。

由于臻镭科技的主要针对军用领域,其报告期各期毛利率分别为85.18%、82.94%和 88.16%,远高于国内可比公司平均50%左右的毛利率。

截至1月28日,臻镭科技股价为54.81元/股,总市值59亿元。

二、赛道已过热?芯片厂商盈利能力成谜

和2022年1月形成鲜明对比的是,2021年12家芯片半导体上市厂商均未在上市当天出现破发情况。其中国产FPGA芯片龙头复旦微电上市当天股价从6.23元/股飙升至55.9元/股,涨幅近800%;2021年上市当天股价涨幅最低的芯片半导体股为芯导科技,仍保持了39%的股价涨幅。

在2021年上市的12支芯片半导体股票中,力芯微的主营业务为电源管理芯片,发行价为36.48元/股,上市当天股价涨幅达327%。相比之下,主营业务同样为电源管理芯片的希荻微发行价为33.57元/股,但上市当天股票涨幅仅为31%。

▲2021年科创板芯片半导体厂商上市情况

▲2021年科创板芯片半导体厂商上市情况

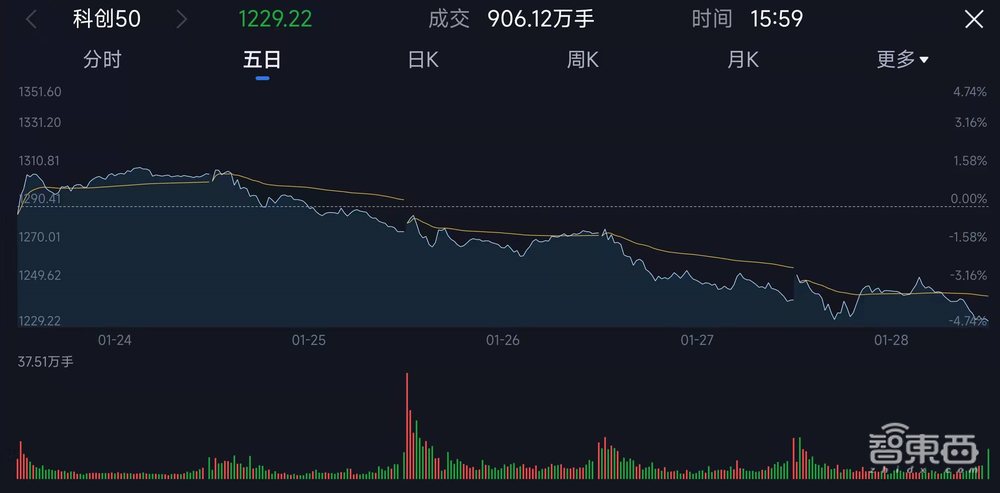

近期,因担心美联储加息、大量企业不佳的四季报以及未来市场发展的不确定性,上证指数和深证指数均有下跌表现,这可能带动半导体芯片新股的表现有所下滑。

▲科创板50成份指数

▲科创板50成份指数

对于2022年芯片半导体新股的表现,芯东西采访到了一些关注这一赛道的投资者。

一位业内投资人士称:“破发很正常,外部因素、内部市场表现、上市定价都有可能(影响股价表现)。”而此前芯片半导体新股上市后股价猛涨的现象并不一定是好的现象。在他看来,此前芯片新股不破发的“金身”,可能是市场被高估的一种表现。

也有投资人士谈道,二级市场的表现会传导到一级市场,从而继续推动芯片企业的估值,造成行业过热,而这样过热的市场实际上存在着一些问题。

相比国际巨头,很多国产芯片厂商仍处于追赶地位,需要大量的研发投入。这样的情况下,新上市的玩家想要扭亏为盈预计需要比较长的时间。

对于今年上市的芯片半导体厂商来说,希荻微、翱捷科技、天岳先进三家公司在2018年-2020年的净利润均为负数,且亏损金额持续扩大。

其中,翱捷科技2020年研发投入为21亿元,亏损23亿元;天岳先进2020年研发投入为6252万元,亏损6.42亿元;希荻微2020年研发投入7924万元,亏损1.45亿元,整体经营风险较高。

三、细分领域玩家涌入科创板,仍需面对国际巨头竞争

2021年,芯片供应问题席卷全球,成为了汽车、消费电子、家电等各个领域关注的焦点。为了保证芯片供应安全,美、欧、日、韩等各个国家和地区都在大力发展本土芯片产业,甚至将其视为经济复兴的基础。

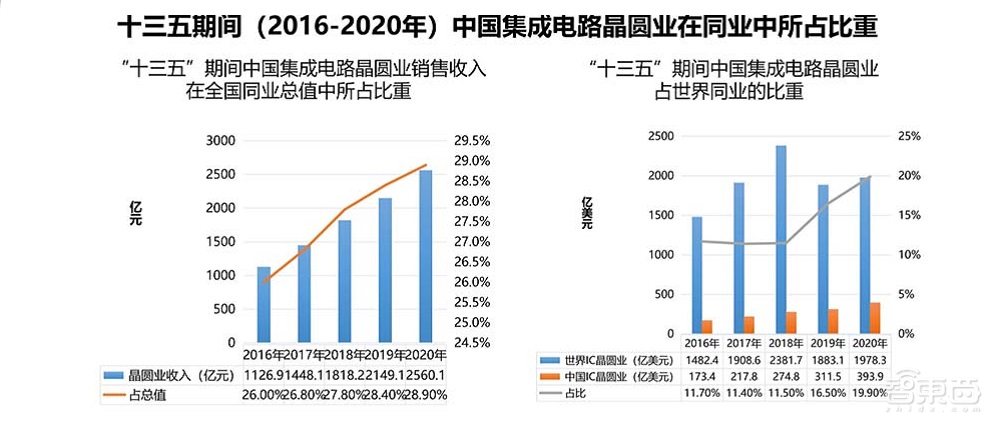

同样,中国集成电路产业也在快速发展。国家科技重大专项02专项技术总师、中国科学院微电子研究所所长、中国半导体行业协会副理事长叶甜春曾谈道,经过十几年的时间后,本土集成电路装备、材料在大类的研发布局基本完成,现在很多缺项是细分领域的产品品种。

▲十三五期间中国集成电路晶圆业在同业中所占比重(图片来源:叶甜春演讲PPT)

▲十三五期间中国集成电路晶圆业在同业中所占比重(图片来源:叶甜春演讲PPT)

如今,芯片供应链本土化和全球缺芯两大趋势成为了很多国产芯片厂商成长的良机,而科创板则提供了一个进入资本市场的重要平台,吸引了很多重要的玩家冲上市。

近期,已有“EDA第一股”概伦电子、“CPU第一股”国芯科技、“基带芯片第一股”翱捷科技、“第三代半导体SiC第一股”天岳先进登陆科创板,而在排队的还有华卓精科、中科飞测等国产光刻机双工件台、量测设备等细分领域的国产设备厂商。

但在这些“第一股”的光环背后,芯片供应链厂商一边需要不断投入,以跨过行业的高技术壁垒;另一边需要和已经发展几十年的国际巨头竞争,争夺客户和市场份额。

对于这些“芯片半导体第一股”们,产品的一致性、稳定性和服务保障、原材料供应等问题都是需要它们解决的问题。这些也将成为本土厂商获得客户信任和长期订单的关键。

结语:国产半导体厂商高额研发投入或成行业常态

在全球目光齐聚芯片行业的情况下,扩产能、抢人才成为了今年普遍的业界现象,资本也纷纷涌入抢占风口。

但需注意的是,芯片是一个高技术壁垒、资本密集的行业。在当前竞争激烈的环境中,行业正进入所谓”空窗期”,高额的研发投入或将成为很多国产半导体厂商的常态。