芯东西(公众号:aichip001)

作者 | 高歌

编辑 | Panken

芯东西2月10日报道,今天,国产功率半导体厂商东微半导(股票代码:688261)以发行价130元/股登陆科创板。

开市后,东微半导股价有所上涨,最高涨至148元/股,之后有所回落。截至芯东西成文,东微半导报138元/股,涨幅6%,总市值92亿元。

东微半导的产品主要应用于工业及汽车等中大功率应用领域,是国内少数具备从专利到量产完整经验的高性能功率器件设计公司之一,曾打破外国厂商充电桩用高压超级结MOSFET器件垄断,被《人民日报》所报道。

根据市场咨询公司Omdia数据,以2019年MOSFET功率器件销售额计算,东微半导在中国本土厂商中排名第七。报告期内,东微半导营收持续增长,2018年-2021年上半年各期营收分别为1.53亿元、1.96亿元、3.09亿元和3.21亿元。

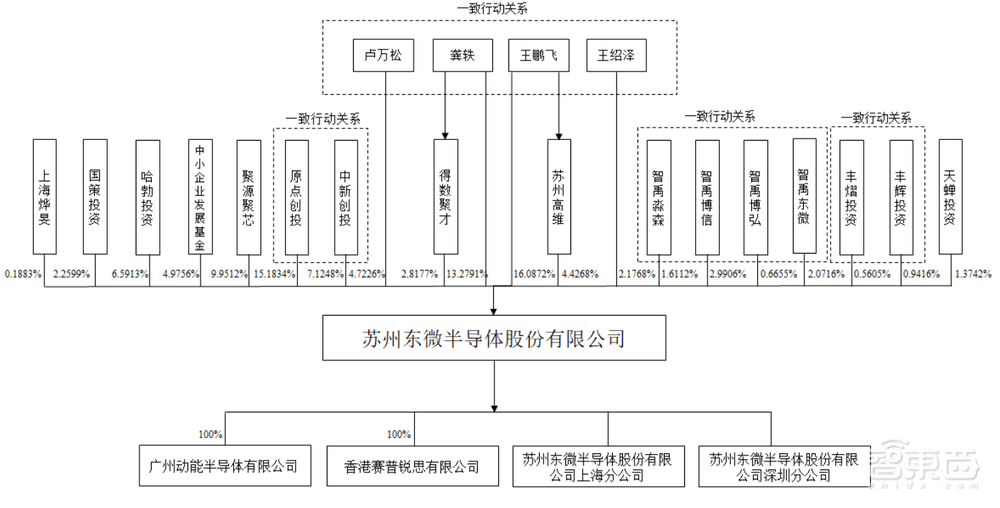

由于东微半导股权较为分散,不存在控股股东,其实际控制人为公司联合创始人王鹏飞和龚轶。

▲东微半导股权结构

▲东微半导股权结构

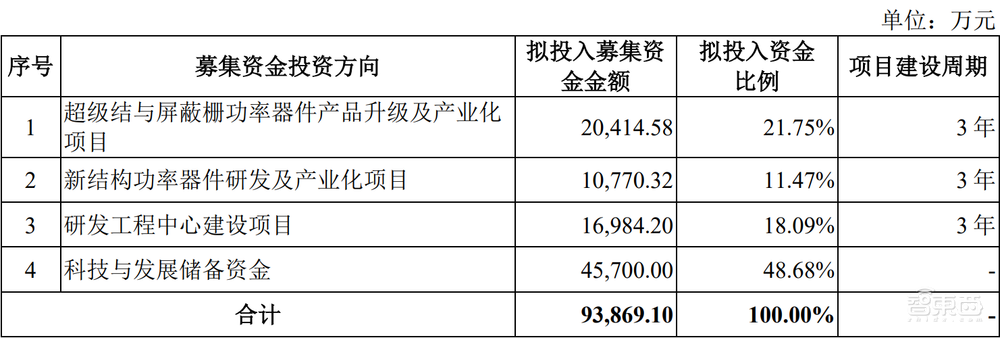

本次IPO,东微半导计划募集资金9.39亿元,将分别用于“超级结与屏蔽栅功率器件产品升级及产业化”、“新结构功率器件研发及产业化”、“研发工程中心建设”和“科技与发展储备资金”4个项目。

▲东微半导募集资金投资情况

▲东微半导募集资金投资情况

一、创始人研究登Science,直流充电桩产品打破国外厂商垄断

东微半导的前身东微有限设立于2008年9月,注册资本10万元,两位联合创始人王鹏飞、龚轶分别认缴5.5万元和4.5万元。

王鹏飞和龚轶两人均曾在国外留学,并就职于AMD、英飞凌等国际芯片巨头。王鹏飞为德国慕尼黑工业大学博士,曾在英飞凌存储器研发中心担任研发工程师,2006年5月担任奇梦达技术创新和集成部门研发工程师。

2008年9月,王鹏飞和龚轶联合创办了东微有限;2009年6月,王鹏飞成为复旦大学微电子学院教授,并于2013年研制出全球首个半浮栅晶体管(SFGT,Semi-FloatingGate Transistor),文章发表在顶级学术期刊Science上,这是我国微电子领域研究首次登上Science,新闻联播和人民日报、青年报等都对此有所报道。2021年4月至今,王鹏飞任东微半导首席技术官。

龚轶则为英国纽卡斯尔大学硕士,曾先后在AMD、英飞凌任工程师和技术专家;2020年11月至今,龚轶任东微半导董事长兼总经理。

▲东微半导董事长、总经理龚轶

▲东微半导董事长、总经理龚轶

2016年4月,东微半导自主研发的650V、80A快恢复GreenMOS产品实现量产,并进入直流充电桩领域,打破了这一领域国外厂商的垄断。

二、半年收入破3亿,产品性能比拟氮化镓器件

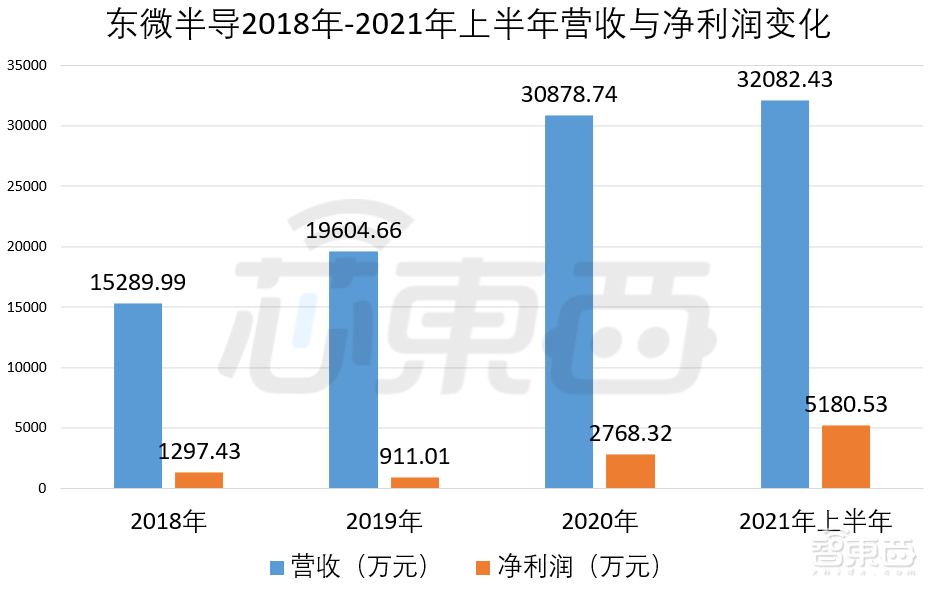

报告期内,东微半导营收持续增长,2018年-2020年其营收分别为1.53亿元、1.96亿元和3.09亿元,复合增长率为42.11%。2021年上半年,东微半导营收为3.21亿元,超过2020年全年营收。

利润方面,东微半导2018年-2020年净利润分别为1297.43万元、911.01万元和2768.32万元。2021年上半年,东微半导净利润达5180.53万元。

▲东微半导2018年-2021年上半年营收与净利润变化

▲东微半导2018年-2021年上半年营收与净利润变化

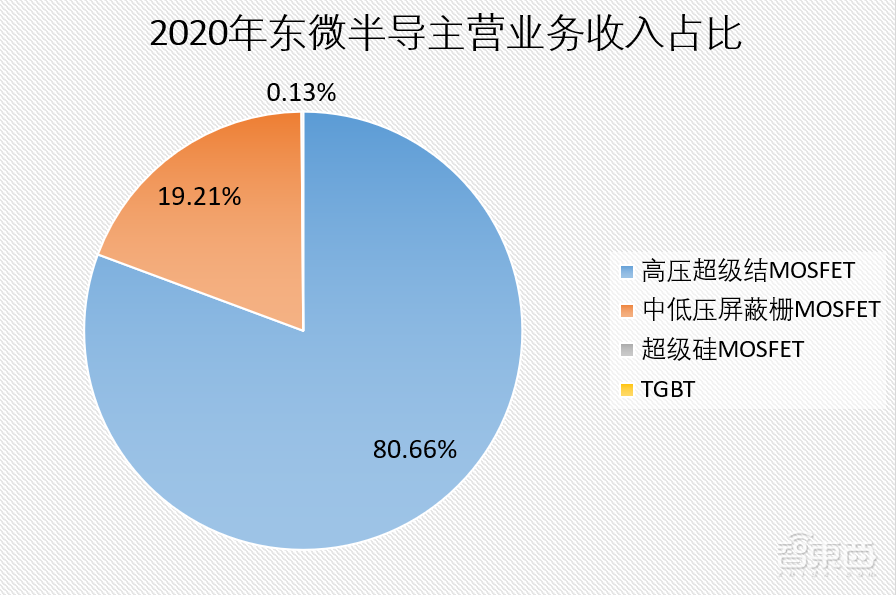

主营业务上,东微半导的主要收入来源为高压超级结MOSFET器件,2018年-2020年该产品收入占比均超过80%。其产品主要分为MOSFET和IGBT两类,其中MOSFET产品分为高压超级结MOSFET、中低压屏蔽栅MOSFET和超级硅MOSFET三类,其IGBT产品则采用了不同于国际主流自研的TGBT器件结构。

2020年,东微半导IGBT产品尚未实现营收。

▲2020年东微半导主营业务收入占比

▲2020年东微半导主营业务收入占比

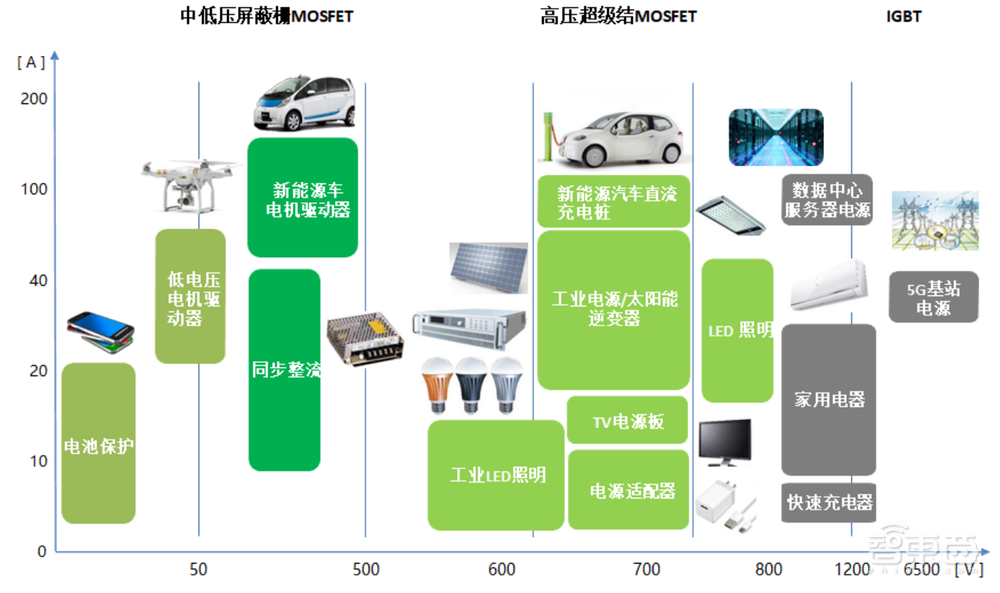

具体来说,东微半导的高压超级结MOSFET工作电压在400V以上,可用于工业LED照明、新能源汽车充电桩等,具有高频、驱动简单、抗击穿性好等特点;其中低压屏蔽栅MOSFET器件一般工作电压覆盖25V-150V,主要应用于电池保护、电机驱动器等;东微半导的IGBT产品工作电压包括600V-1350V,适用于新能源汽车充电桩、变频器、逆变器、电机驱动、电焊机、太阳能等领域。

▲东微半导产品与应用范围

▲东微半导产品与应用范围

东微半导的超级硅MOSFET则是其自主研发,对标氮化镓功率器件的产品。招股书称,通过调整器件结构、优化制造工艺,其超级硅MOSFET产品突破了传统硅基功率器件的速度瓶颈,在电源应用中达到了接近氮化镓功率器件开关速度的水平。

相比氮化镓功率器件,该产品具有工艺成熟度高、成本低、可靠性高等优势,且东微半导正在推进超级硅系列产品在12英寸产线上的量产。

▲东微超级硅65W PD快充DEMO与苹果30W充电器体积对比(来源:东微半导)

▲东微超级硅65W PD快充DEMO与苹果30W充电器体积对比(来源:东微半导)

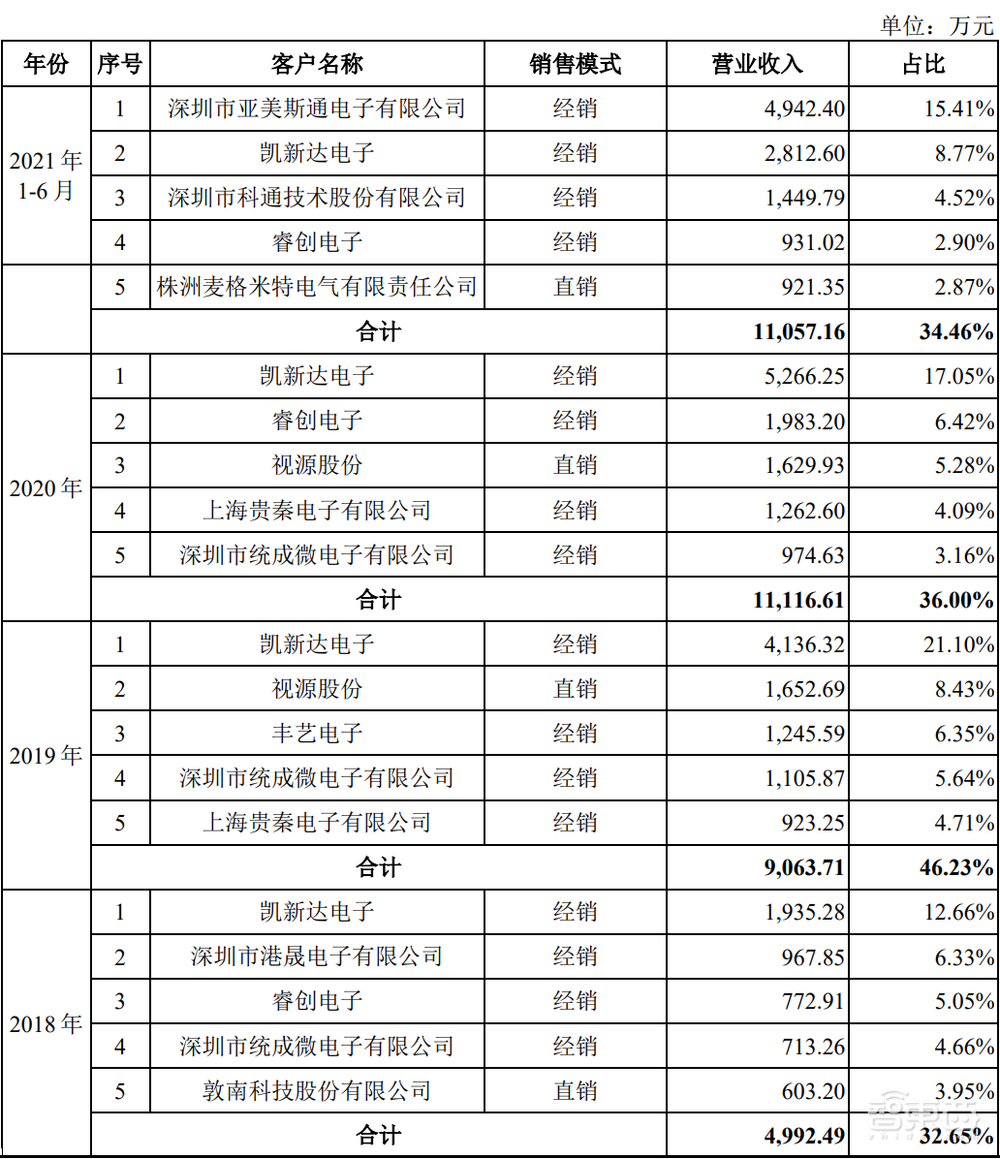

报告期内,东微半导的前五大客户包括凯新达电子、睿创电子等,主要以经销商为主,其主要终端客户包括客户A、高斯宝电气、永联科技、柏怡电子、明纬电子等。

▲东微半导2018年-2021年上半年前五大客户

▲东微半导2018年-2021年上半年前五大客户

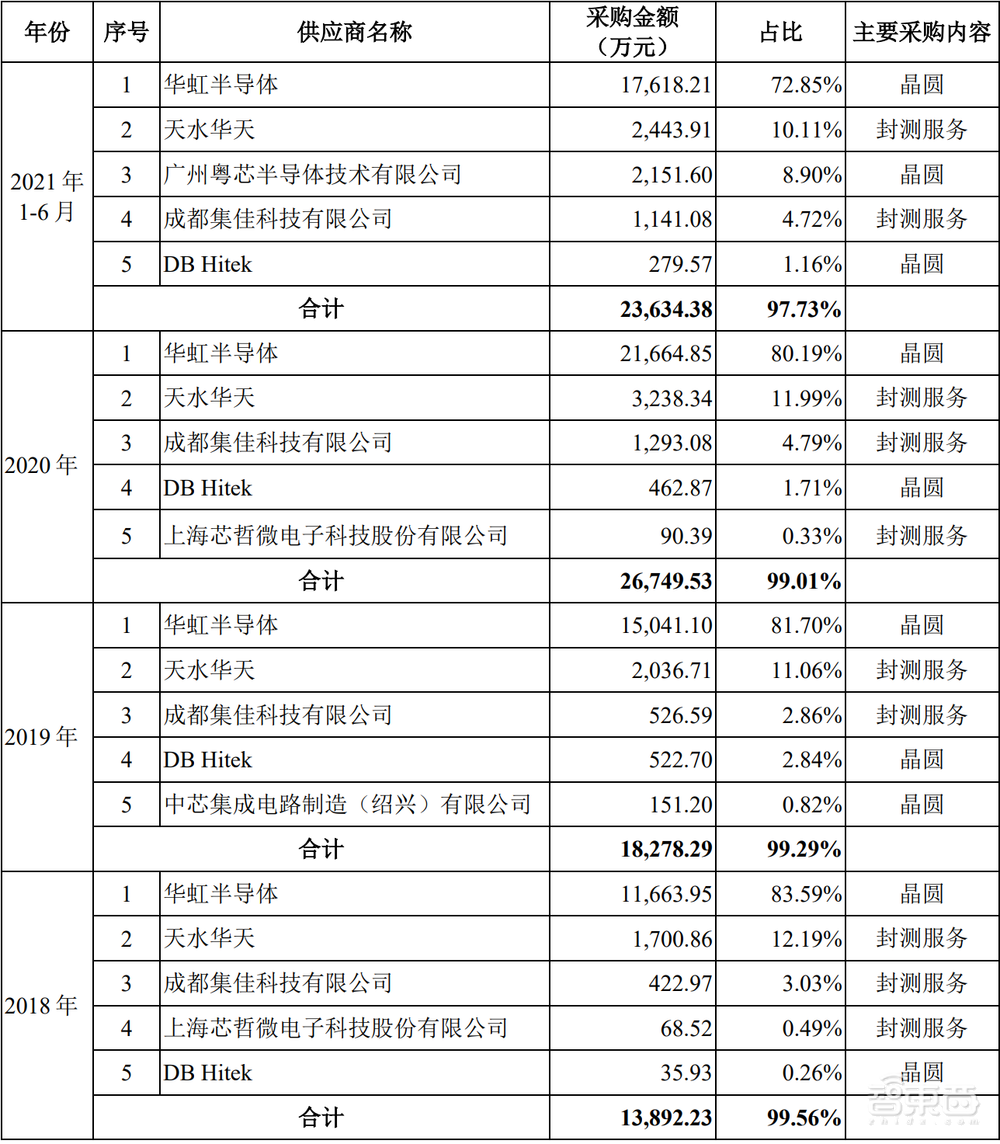

由于东微半导采用Fabless(无晶圆厂)模式,不直接从事芯片的生产和加工环节,其主要采购内容为晶圆与封测服务。

报告期内,华虹半导体为其主要的晶圆供应商,2018年-2020年东微半导对华虹半导体的晶圆采购金额占总采购金额比例均在80%以上。东微半导的主要封测服务供应商则为天水华天,报告期内其采购金额占比在10%以上。

▲东微半导2018年-2021年上半年前五大供应商

▲东微半导2018年-2021年上半年前五大供应商

三、本土MOSFET厂商销售额第七,研发人员占比46%

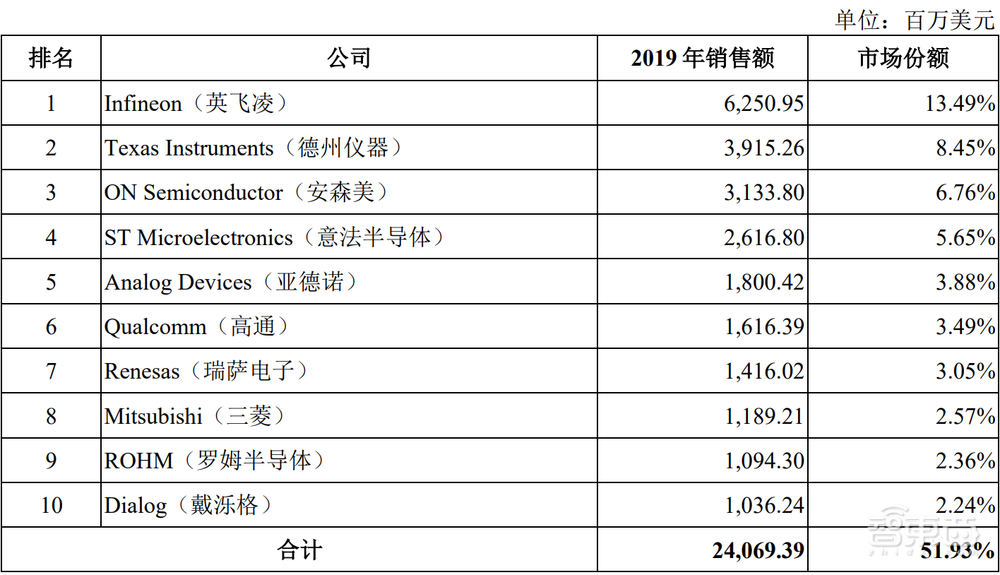

在功率半导体领域,国际厂商优势明显,全球前十大功率半导体公司均为海外厂商,包括英飞凌、德州仪器、安森美、意法半导体、亚德诺、高通、瑞萨电子等。

当前东微半导的主要收入来源为硅基MOSFET产品,单一产品类别收入的占比较高。在和行业龙头竞争时,东微半导在IGBT、功率器件模块等方面的技术储备不足,品牌知名度和影响力均存在劣势。

▲全球前十大功率半导体厂商及销售额

▲全球前十大功率半导体厂商及销售额

同时,功率器件正不断朝第三代半导体材料方向发展,虽然东微半导已有碳化硅功率器件的样品,但在第三代半导体材料的研发布局上落后于国际巨头,未来存在竞争风险。

而在国内,东微半导是少数专注工业级高压超级结MOSFET领域的半导体厂商,其高压超级结MOSFET产品在TO247封装体内同时实现了650V耐压平台以及最低14mohm导通电阻的规格,在性能方面已接近国际先进水平。

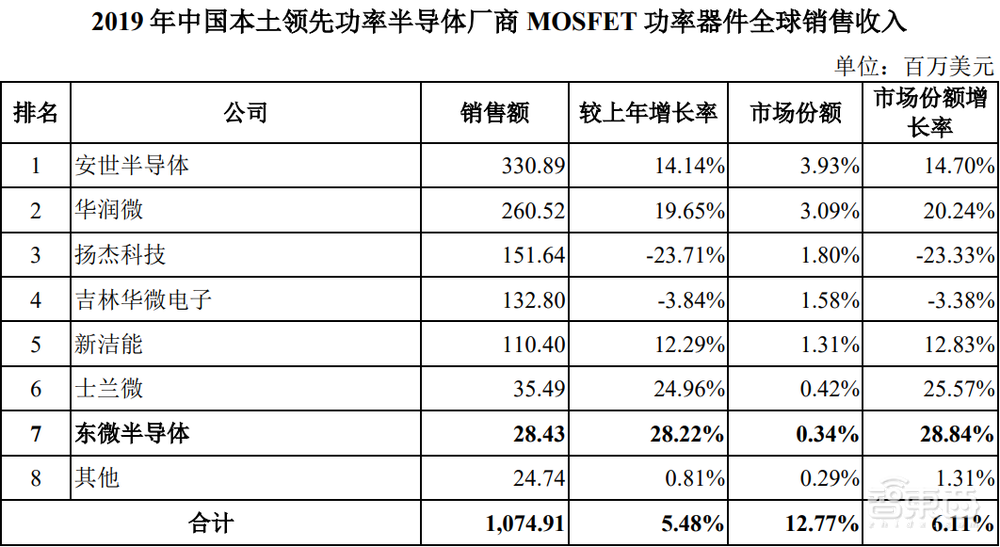

2016年4月,东微半导推出的GreenMOS系列超级结MOSFET产品打破了国外厂商在充电桩功率器件领域的垄断地位。根据Omdia统计,2019年全球MOSFET销售额为84.20亿美元,东微半导MOSFET产品销售额为2843万美元,在本土厂商中排名第七,占全球0.34%的市场份额。

▲2019年中国本土领先功率半导体厂商MOSFET功率器件全球销售收入

▲2019年中国本土领先功率半导体厂商MOSFET功率器件全球销售收入

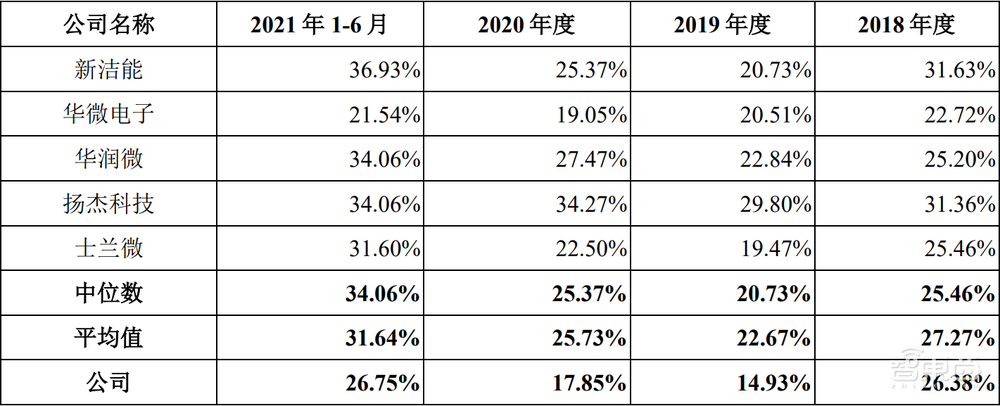

报告期内,东微半导的各期毛利率分别为26.38%、14.93%、17.85%和26.75%。相比新洁能、华微电子、华润微、扬杰科技、士兰微等国内同行业可比公司,东微半导的毛利率变化趋势一致,但整体毛利率水平存在差异。

▲东微半导与同行业可比公司毛利率对比

▲东微半导与同行业可比公司毛利率对比

招股书称,这主要是因为主营业务产品结构和生产经营模式不同,如华微电子、华润微和士兰微等可比公司采用IDM模式,不涉及晶圆的外部采购,毛利率受外部影响较低;而华微电子、华润微、扬杰科技和士兰微等可比公司产品种类相对较多,产品结构相对复杂,和东微半导专注MOSFET产品的经营策略有所不同。

值得注意的是,虽然东微半导研发人员占员工总数的比例达46%,但由于公司规模较小,其研发人员人数为31人,低于很多国内同行业上市公司。

除首席技术官王鹏飞外,东微半导核心技术人员还包括研发总监刘磊、资深研发工程师刘伟和资深研发工程师毛振东。

刘磊硕士毕业于安徽大学电路与系统学院,2007年9月至2009年7月,担任华润上华半导体科技有限公司技术转移部工艺整合工程师;2009年7月加入东微有限。

刘伟本科毕业于南京邮电大学微电子学专业,曾在东莞奇力新电子有限公司、苏州可胜科技有限公司任工程师职务;2009年8月,刘伟加入东微有限。

毛振东则为中国科学院大学集成电路设计学院硕士学历,曾在华晶电子集团、华润上华科技有限公司、苏州硅能半导体科技股份有限公司任职,2015年3月加入东微有限。

报告期内,东微半导研发投入分别为1603万元、1202万元、1599万元和1650万元,占营收比例分别为10.49%、6.13%、5.18%和5.14%。截至2021年6月30日,东微半导已获授权的专利有53项,包括境内发明专利37项、实用新型专利1项,以及境外专利15项。

▲东微半导研发投入与占比情况

▲东微半导研发投入与占比情况

四、联合创始人为实际控制人,曾获华为哈勃投资

由于股权较为分散,东微半导无控股股东,其实际控制人为联合创始人王鹏飞和龚轶,通过直接或间接持股及通过一致行动安排合计共同控制了43.51%的股份。

自200年创建以来,东微半导已获得多轮融资,投资者包括元禾资本、国中创投、中兴创投、中芯聚源、华为哈勃投资等行业知名投资机构。

本次IPO发行前,持有东微半导5%以上的非个人股东有原点创投、聚源聚芯、中新创投和哈勃投资4家,分别持有15.18%、9.95%、7.12%和6.59%的股份。

▲东微半导股本情况

▲东微半导股本情况

结语:东微半导上市或弥补经营规模缺陷

东微半导联合创始人王鹏飞曾在英飞凌、奇梦达和复旦大学等国内外企业和学校任职,有着较强的研发实力。同时,东微半导的自研MOSFET产品性能较为出色。但相比国内外行业龙头,东微半导经营规模较小,在研发投入和人员数量上都存在不足。

本次上市后,东微半导或将弥补这一缺陷,加强研发投入和经营规模上,扩大国产功率半导体的市场份额。