芯东西(公众号:aichip001)

作者 | ZeR0

编辑 | 漠影

又一家国产射频前端芯片商广州慧智微的IPO申请获科创板受理,大基金二期是其第二大股东。

射频前端是无线通信设备的核心部件,实现通信信号在不同频率下的接收和发射,但其主要市场迄今仍被美国及日本厂商占据,国产及其他公司总占比小于10%。

广州慧智微主攻的便是射频前端芯片及模组,其产品已应用于三星、OPPO、vivo、荣耀等知名手机品牌机型,并进入闻泰科技、华勤通讯等一线移动终端设备ODM厂商,以及移远通信、广和通、日海智能等头部无线通信模组厂商。

自2011年11月成立以来,慧智微独创性提出可重构射频前端平台,采用基于“绝缘硅(SOI)+砷化镓(GaAs)”两种材料体系的混合架构功率放大器技术路线,突破国际巨头的专利壁垒。目前其可重构射频前端架构的相关产品累计出货已经超过1亿颗。

在4G射频前端市场,慧智微已完成数千万套芯片的规模出货;其4G Phase2累计销售量位居国产第二,其中4G Cat.1蜂窝物联网领域射频前端出货位居全球第一。

面向5G高毛利市场,慧智微已具备量产能力,其5G Phase7 UHB L-PAMiF出货量位居国产第一。

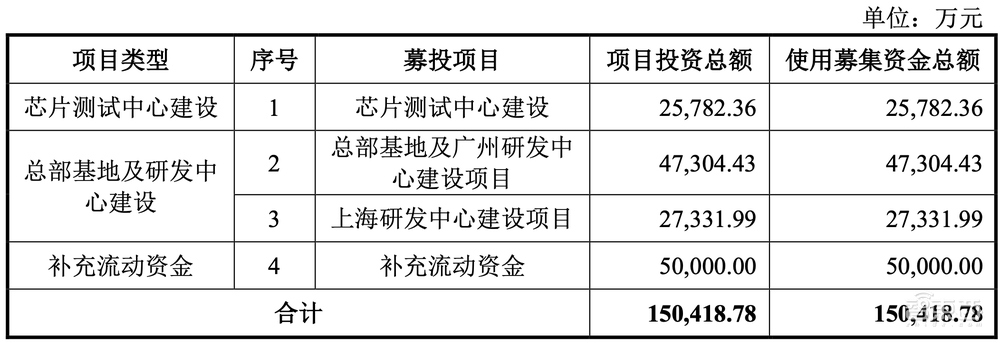

本次公开发行,慧智微计划募资15亿元,投建芯片测试中心、总部基地及研发中心等建设项目。

一、三年营收7.8亿元,尚未盈利

慧智微是一家为智能手机、物联网等领域提供射频前端的芯片设计公司,其产品系列覆盖的通信频段需求包括2G、3G、4G、3GHz以下的5G重耕频段、3GHz~6GHz的5G新频段等,可为客户提供无线通信射频前端发射模组、接收模组等。

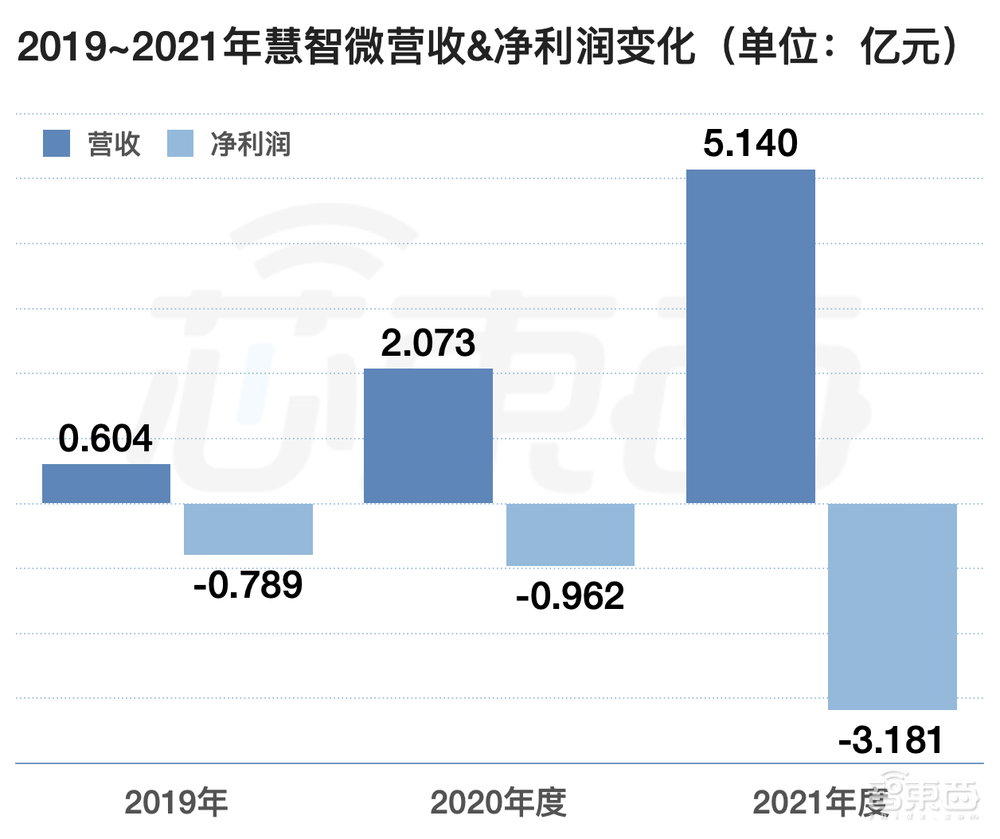

2019~2021年,慧智微营收分别为0.60亿元、2.07亿元和5.14亿元,年均复合增长率达191.64%。其收入主要来自境内,过去两年境外占比不到5%。

▲2019~2021年慧智微营收及净利润变化

▲2019~2021年慧智微营收及净利润变化

同期,其净利润分别为-0.79亿元、-0.96亿元、-3.18亿元,最近一年尚未实现盈利。截至2021年底,慧智微未分配利润金额为-2.48亿元,存在累计未弥补亏损。

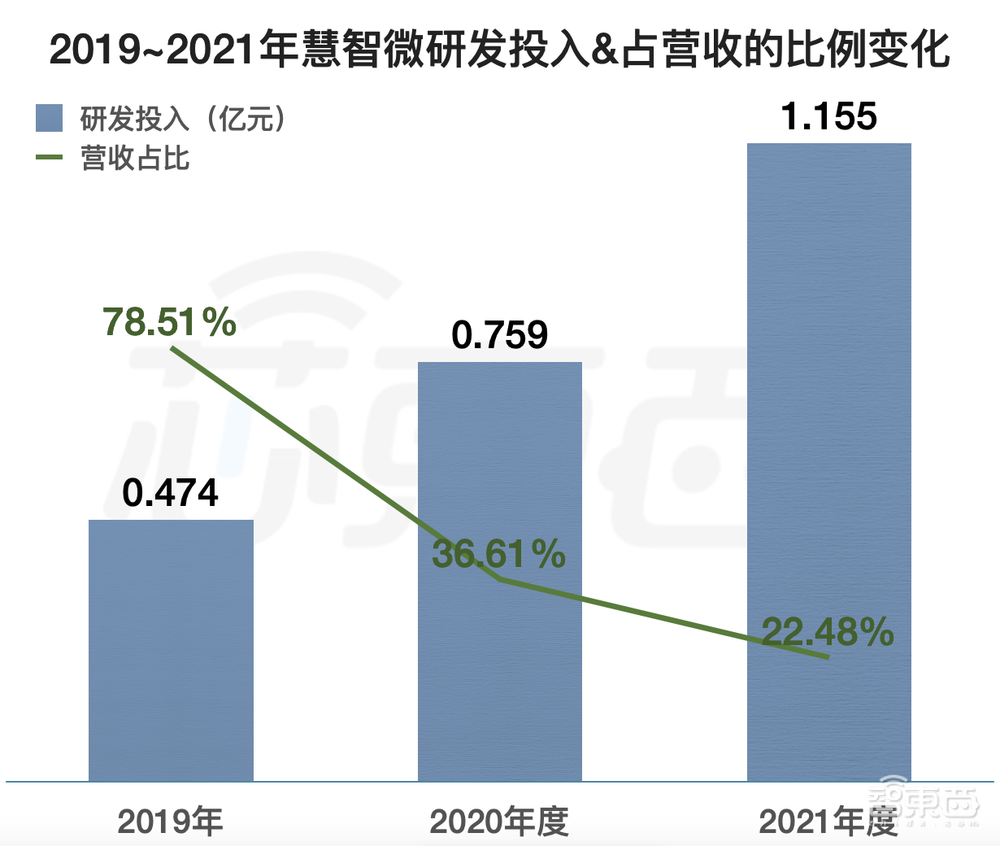

亏损主因,一方面慧智微实施了股权激励,报告期各期确认股份支付金额分别为0.11亿元、0.16亿元和2.63亿元,另一方面是其持续进行高额的研发投入,研发投入占比较高。

▲2019~2021年慧智微剔除股份支付费用后的研发费用及占营收的比例变化

▲2019~2021年慧智微剔除股份支付费用后的研发费用及占营收的比例变化

2019年至2021年,慧智微剔除股份支付费用后的研发费用分别为0.47亿元、0.76亿元和1.16亿元,占营收的比例分别达到78.51%、36.61%和22.48%。

近三年,其累计研发费用为2.81亿元,累计研发投入占最近三年累计营收的比例为35.98%。

截至2021年年底,慧智微拥有179名研发团队成员,占其总人数的69.38%;已获取境内发明专利43项、境外发明专利19项,在射频前端领域构筑了完整的专利池。

存货方面,报告期各期末,慧智微存货账面价值分别为0.49亿元、0.56亿元、3.34亿元,存货规模随业务规模扩大而逐年上升。2021年,因晶圆、基板和封测产能紧张,公司主动采取了增加备货的措施,导致期末存货水平有较大幅度的增长。

报告期各期末,其存货跌价准备余额分别为2083.99万元、1838.38万元和2822.29万元,占各期期末存货余额的比例分别为29.97%、24.85%和7.79%。

二、去年5G模组收入同比增长290.91%

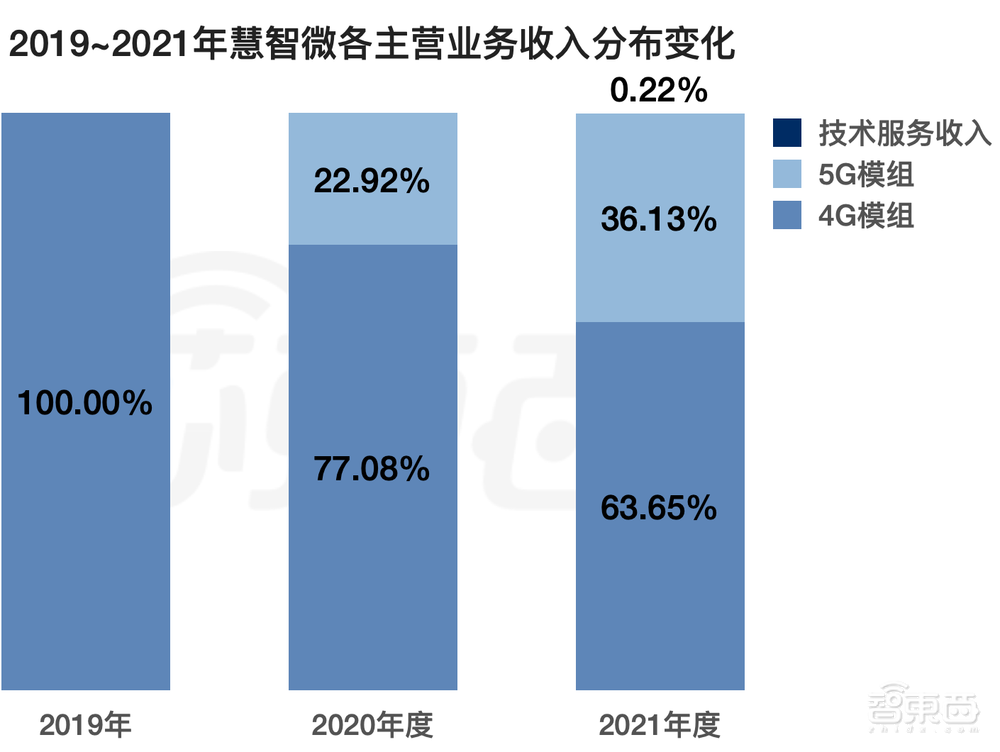

慧智微的主要射频前端产品为4G模组、5G模组。

▲2019~2021年慧智微主营业务收入分布变化

▲2019~2021年慧智微主营业务收入分布变化

2019年,慧智微的主要终端客户以TCL、中兴康讯等手机厂商为主;2020年,其4G模组在原有手机厂商客户的出货量稳步提高,并在蜂窝物联网领域的应用实现较大突破,重点发展了移远通信、广和通、日海智能等知名无线通信模组厂商及知名物联网SoC平台公司翱捷科技等,4G模组收入同比大幅增长164.44%。

2021年,慧智微的4G模组在蜂窝物联网领域应用的业务规模持续放量,并随着其4G模组在realme、vivo等品牌手机机型的规模应用,慧智微的4G产品收入同比增长104.73%,业务规模快速增长。

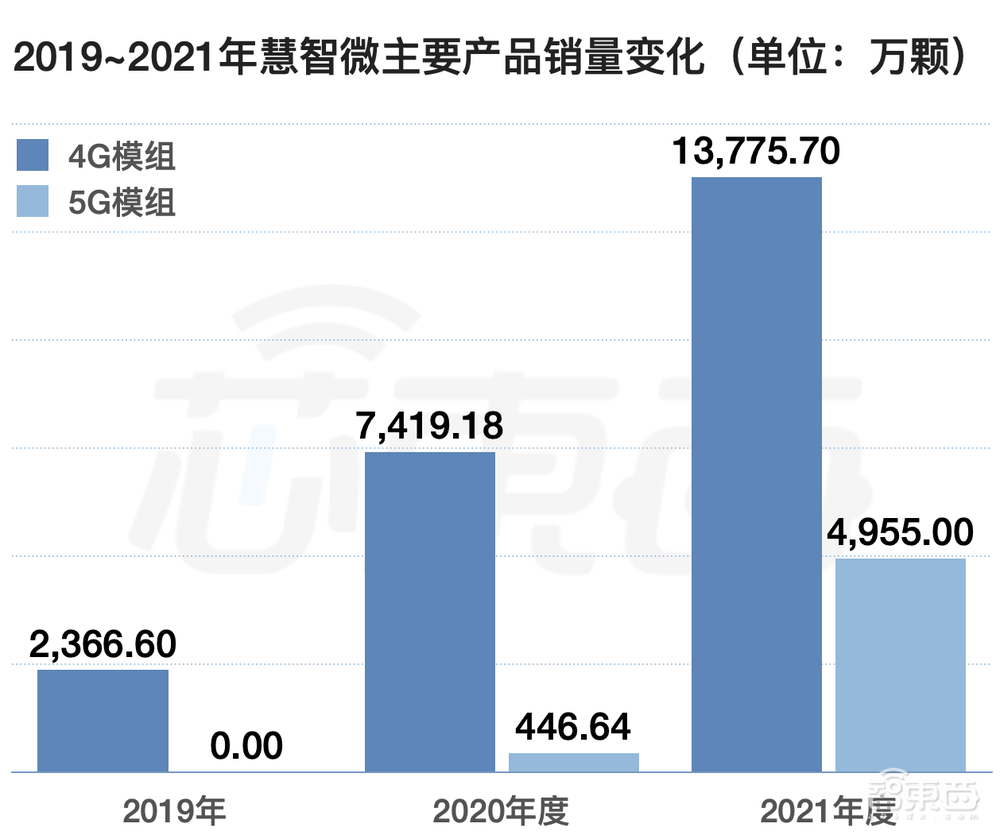

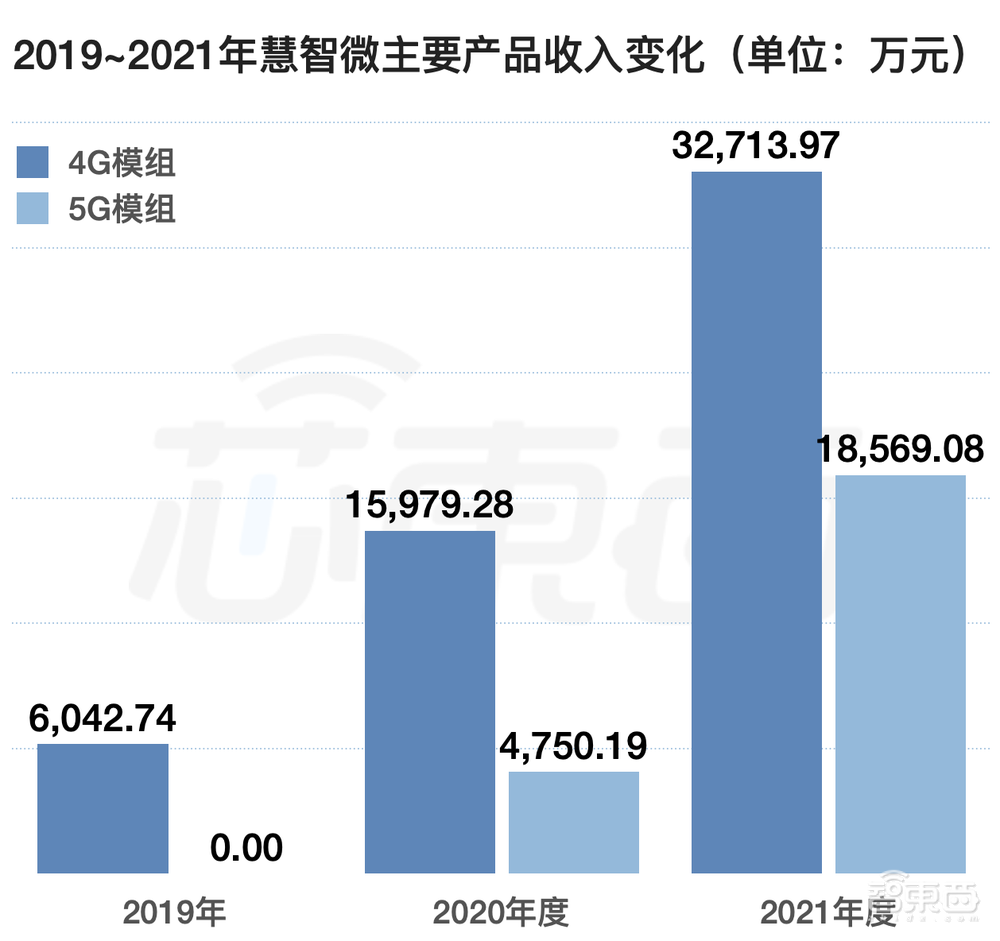

▲2019~2021年慧智微主要产品销量及收入变化

▲2019~2021年慧智微主要产品销量及收入变化

2020年是5G技术商用元年。这一年,慧智微推出5G新频段L-PAMiF全集成发射模组,并于2020年实现对OPPO等品牌手机产品的量产出货,2021年大规模应用于三星、荣耀等品牌手机的机型,5G模组出货量和收入均快速增长。2021年,其5G模组收入同比增长290.91%。

该5G新频段产品还获得了工信部发起、中国电子信息产业发展研究院主办的2020年中国集成电路产业促进大会中第十五届“中国芯”年度重大创新突破产品,是该奖项设立以来首个获奖的射频前端产品。

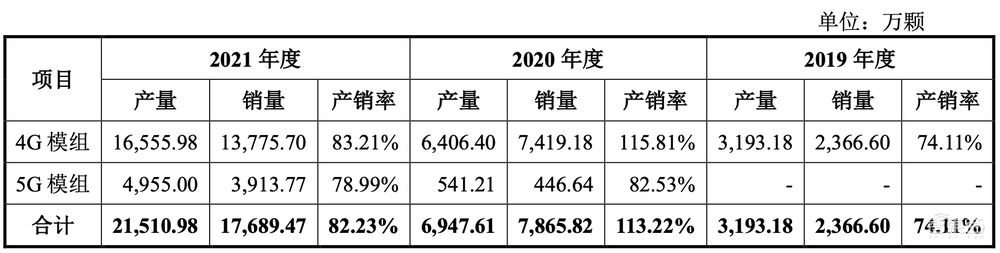

从产量和销量来看,慧智微销量持续保持高速增长。2020年度公司的产量低于销量,主要受当年晶圆代工和封测代工的产能较紧缺影响。

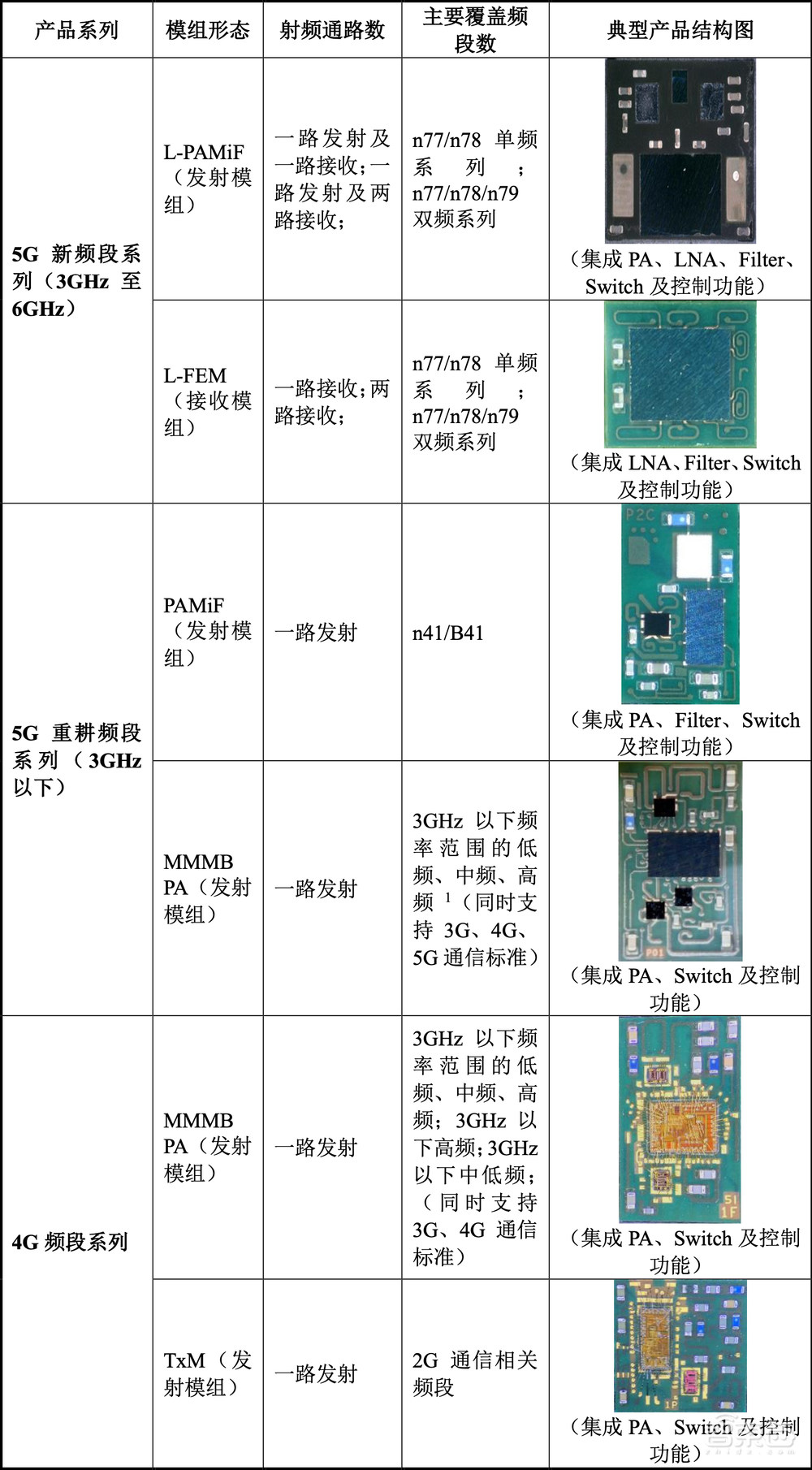

其主要产品类型及主要情况如下:

▲慧智微主要产品类型(注:3GHz以下频率范围的低频频段主要介于600~960MHz;中频频段主要介于1700~2200MHz;高频频段主要介于2300MHz~2690MHz)

▲慧智微主要产品类型(注:3GHz以下频率范围的低频频段主要介于600~960MHz;中频频段主要介于1700~2200MHz;高频频段主要介于2300MHz~2690MHz)

根据慧智微IPO文件,慧智微以PA芯片为核心,已经衍生出LNA、开关、控制及系统级封装等方面的设计能力,较国内厂商在4G PA模组、5G射频前端模组领域有较强的竞争力。

招股书称,在物联网市场,慧智微的射频前端产品具有高性价比的特点,出货量市场排名靠前。

三、毛利率低于头部同行

受下游智能手机等无线连接终端需求的增长,射频前端行业增长较快,再加上通信制式的不断演进,技术难度不断提升,推动射频前端器件的用量和价值不断提升。

目前全球射频前端市场仍由美国Skyworks(思佳讯)、美国Qorvo(威讯)、美国博通、美国高通和日本村田等厂商占据主导地位。

市研机构Yole的数据显示,这五大龙头在2020年拿下全球84%的射频前端市场份额,其收入规模均达到20亿美元级。

▲2020年全球射频前端市场的竞争格局(来源:Yole研究报告《Cellular RF Front-End Technologies For Mobile Handset 2021 Report》)

▲2020年全球射频前端市场的竞争格局(来源:Yole研究报告《Cellular RF Front-End Technologies For Mobile Handset 2021 Report》)

中国较为成熟的射频前端公司增长率较快,均高于50%。除慧智微外,国产射频前端公司还有卓胜微、唯捷创芯、紫光展锐、飞骧科技、昂瑞微等。

其中,卓胜微已于2019年6月在深交所创业板上市,2021年营收为46.34亿元,净利润约21.35亿元,今日最新市值逾650亿元;唯捷创芯于2022年4月在上交所科创板上市,2021年营收35.09亿元,净亏损6841.64万元,今日最新市值约200亿元。

公开信息显示,卓胜微、唯捷创芯、慧智微、昂瑞微等均已推出5G射频前端器件产品。

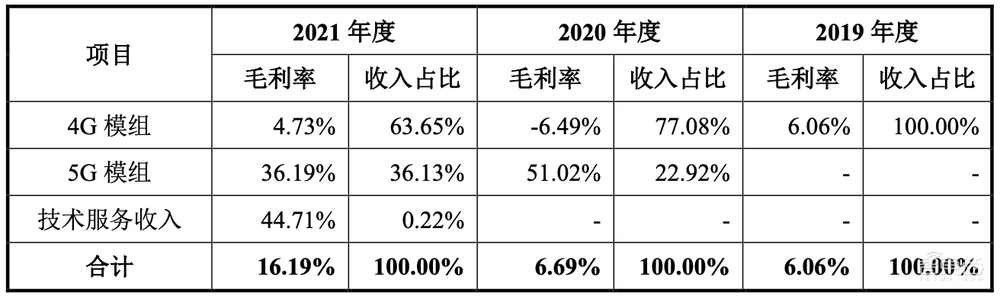

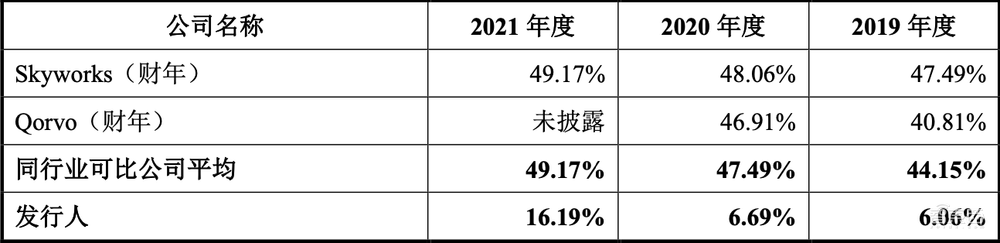

报告期内,慧智微主营业务毛利率分别为6.06%、6.69%和16.19%,总体呈逐年上升的增长趋势。

不过,慧智微的毛利率远低于Skyworks、Qorvo等国外龙头。这些国外龙头的产品应用到苹果、三星等知名手机品牌机型,定价较高,且采用IDM模式,将晶圆生产、产品封装测试等环节利润留存于体系内,提高了自身毛利率水平。

与国内公司相比,慧智微的毛利率亦较低。

慧智微IPO文件分析,卓胜微及艾为电子的主营产品中含有射频前端芯片,但具体产品类型与慧智微不同,致使毛利率存在差异。

唯捷创芯与慧智微产品结构相近,但毛利率也低于唯捷创芯,主要是由于在4G时代,唯捷创芯的PA模组率先应用于品牌手机厂商产品,并持续出货,销售的毛利率更高,更具规模优势,更有利于其供应链的成本控制。

四、前五大客户集中度较高

目前慧智微的下游终端应用领域主要包括智能手机和蜂窝物联网设备等,下游客户的市场集中度较高,其客户也呈现较高的集中度。

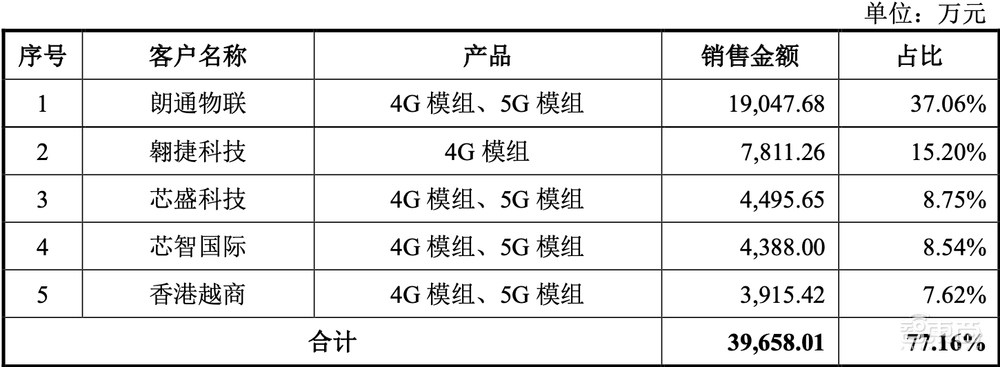

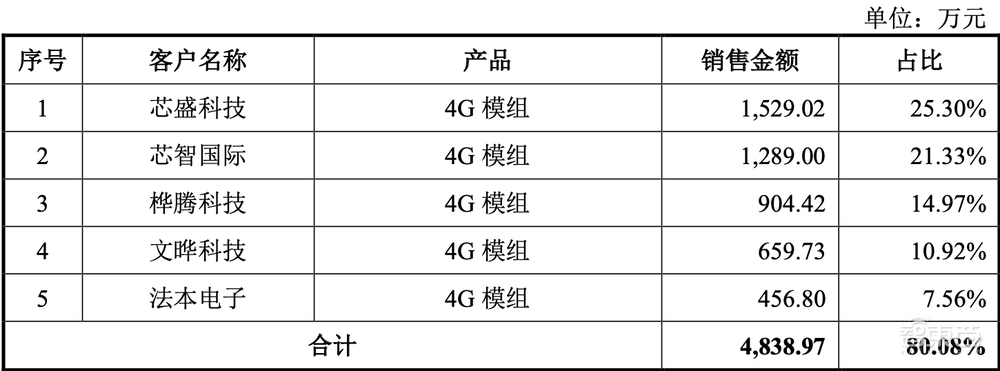

报告期内,慧智微对前五大客户销售收入占当期营收的比例分别为80.08%、79.46%和77.16%,不存在向单个客户销售比例超过公司销售总额50%的情况。

2021年向前五名客户的销售情况:

2020年向前五名客户的销售情况:

2019年向前五名客户的销售情况:

慧智微主要客户与公司及其董事、监事、高级管理人员、实际控制人之间不存在关联关系。

五、格芯为第一大供应商

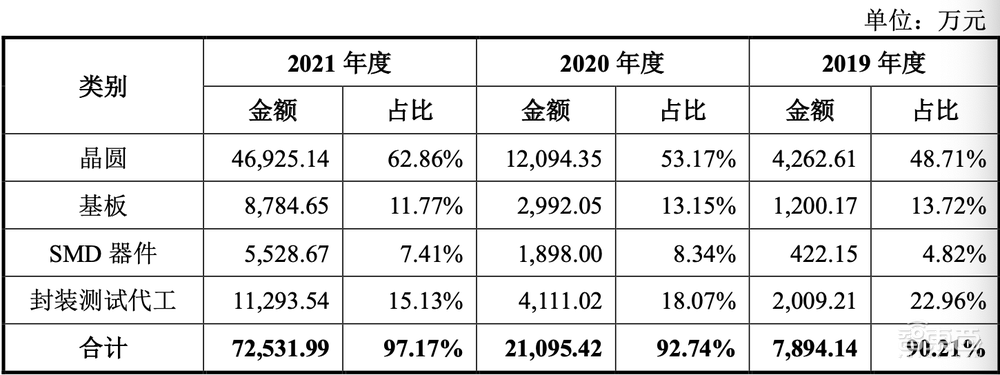

慧智微的供应商主要包括晶圆代工厂、基板代工厂和封测代工厂等。从具体采购情况来看,晶圆采购金额占比最高。

由于慧智微主要采用的绝缘硅和砷化镓材料相关工艺为特殊工艺,晶圆代工产能供应规模明显小于传统的体硅相关工艺,能够满足公司技术及生产需求的晶圆制造及封测供应商数量有限。

再加上出于工艺稳定性和批量采购成本优势等方面的考虑,芯片设计公司往往仅选择个别代工厂进行合作,因此慧智微的上游供应商集中度较高。

从下表可见,其主要晶圆代工厂和基板代工厂包括格芯(Global Foundries)、稳懋和珠海越亚等,封测代工厂包括华天科技、长电科技等。

2021年向前五名供应商的采购情况:

2020年向前五名供应商的采购情况:

2019年向前五名供应商的采购情况:

报告期内,慧智微向前五大供应商采购金额占当期采购总额比例分别为89.37%、84.54%和88.81%。

慧智微及其董事、监事、高管人员和核心技术人员、主要关联方或持有发行人5%以上股份的股东与前五大供应商之间不存在关联关系。

六、大基金二期持股6.54%

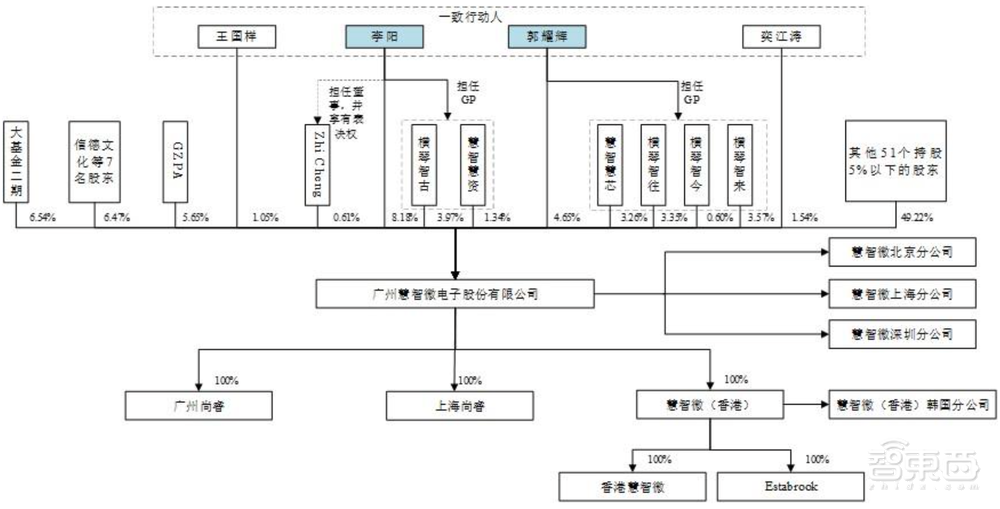

截至招股书签署日,慧智微股权结构如下:

大基金二期为慧智微第二大股东,持股6.54%,仅次于其实际控制人李阳。慧智微前十名股东及持股情况如下:

慧智微实际控制人李阳、郭耀辉合计直接持有发行人12.84%的股份,通过慧智慧资、横琴智古、Zhi Cheng、慧智慧芯、横琴智往、横琴智今、横琴智来等7家持股平台控制发行人16.70%的表决权,同时通过与奕江涛、王国样的一致行动关系控制发行人2.60%的表决权。因此,李阳、郭耀辉合计控制慧智微的表决权比例为32.13%。

李阳出生于1973年,是美国巴布森商学院工商管理硕士、清华大学博士。从2004年10月至2011年8月,他曾先后在美国Millennial Net、美国Peregrine Semiconductor、美国Skyworks任工程师,2011年11月创立慧智微有限,任公司董事长、总经理。

▲慧智微董事长、总经理李阳

▲慧智微董事长、总经理李阳

郭耀辉出生于1978年,是华中科技大学硕士,美国巴布森商学院工商管理硕士。在创办慧智微前,他曾先后就职于UT斯达康通讯有限公司、上海赛龙科技有限公司、上海中亿通信技术有限公司,并在2010年9月至2011年8月任美国标准普尔咨询师。

随后郭耀辉作为联合创始人成立慧智微有限,自2011年11月至2021年9月,任慧智微有限董事兼首席运营官,2021年9月至今任公司董事、副总经理。

自公司成立以来,李阳、郭耀辉一直为慧智微实管理团队的核心人员,能够影响、控制公司的总体战略部署和日常经营决策。

根据本次公开发行的方案,慧智微本次发行新股占发行后总股本的比例不低于10%。本次发行完成后,李阳、郭耀辉控制慧智微的表决权比例预计将不超过28.92%,控制股权比例较低,存在公司控制权不稳定的风险。

慧智微共有3名在公司任职超过10年的核心技术人员,董事长、总经理李阳,以及两位研发副总裁奕江涛和苏强。

奕江涛1974年出生,是清华大学电子工程专业硕士士、美国哥伦比亚大学电子工程专业硕士,加入慧智微前曾在Analog Devices、Silicon Labs任工程师;苏强1983年出生,本科毕业于西安交通大学,硕士毕业于西安微电子研究所,加入慧智微前曾在西安元向电子科技有限公司任高级模拟IC设计工程师。

结语:5G风起,国内射频芯片商正快马加鞭

此前因我国集成电路产业整体起步较晚,在射频前端芯片领域,国内企业自给率较低,在人才积累、工艺水平、代工资源、标准定义等方面与国际大厂存在一定差距。

国内智能手机品牌的崛起、本土制造能力的提升,以及5G的快速普及,正带动射频器件的市场空间不断扩张,也为国内射频芯片公司敞开了一道走向快速增长的通途。

由于5G需要更强的国产供应链保障,国内射频商们正迎来时不我待的市场机遇,随着国产化率的提升,占得先进技术和市场先机的企业有望率先跑出,成为中国射频前端的头部厂商。