芯东西(公众号:aichip001)

作者 | 高歌

编辑 | Panken

芯东西7月8日报道,昨日,日本MCU巨头瑞萨电子工厂遭落雷影响,出现瞬间电压下降而停工,将影响2周左右的产能。有分析师认为,这将影响车规级MCU的供应。

而在本周三,彭博社报道称,半导体交货时间在6月有所下降。根据美国金融研究公司Susquehanna的数据,今年5月全球半导体平均交货时间为27.1周,6月为27周,下降约一天,这是今年以来首次半导体交付时间有所下降。其中交付时间下降最多的产品是此前价格炒的最火的MCU等芯片产品。

▲芯片交付时间(图片来源:彭博社)

▲芯片交付时间(图片来源:彭博社)

MCU为微控制单元,又称单片机,是把CPU(中央处理器)的频率与规格做适当缩减,并将内存、USB等周边接口和驱动电路整合在单一芯片上的芯片级计算机。近年来,受物联网、自动驾驶和工业4.0等因素驱动,MCU在汽车电子、人工智能、物联网、消费电子和通信等领域的使用大幅增加,全球市场规模达157亿美元。

一方面,市场传出MCU崩盘,全球五大MCU巨头产品价格腰斩的信息;另一方面,奔驰等车厂仍认为车用MCU存在短缺问题,供应难以快速恢复。

当之前最火热的MCU芯片传出崩盘传言,短缺真相如何?其背后的半导体玩家又对此有着怎样的判断和表现?

一、消费级MCU需求放缓,车用MCU仍短缺

近日,MCU砍单消息频传,据财联社报道,原先价格相对硬挺、供不应求的MCU出现报价雪崩潮,恩智浦、Microchip、瑞萨电子、意法半导体和英飞凌等全球五大MCU巨头产品报价腰斩,尤其以消费级产品价格波动最大。

有国内MCU大厂高管接受中国证券报记者采访称,国内部分小容量小封装的MCU产品价格存在波动,加上渠道库存处理,MCU相比去年火热行情大有缓解,但不同应用领域的产品情况并不相同。

以MCU的应用领域划分,可分为消费级、工业级、车规级和军工级四个大类。本次砍单潮影响最大的品类为消费级MCU产品,工业级和车规级MCU相对影响较小,甚至仍有短缺存在。

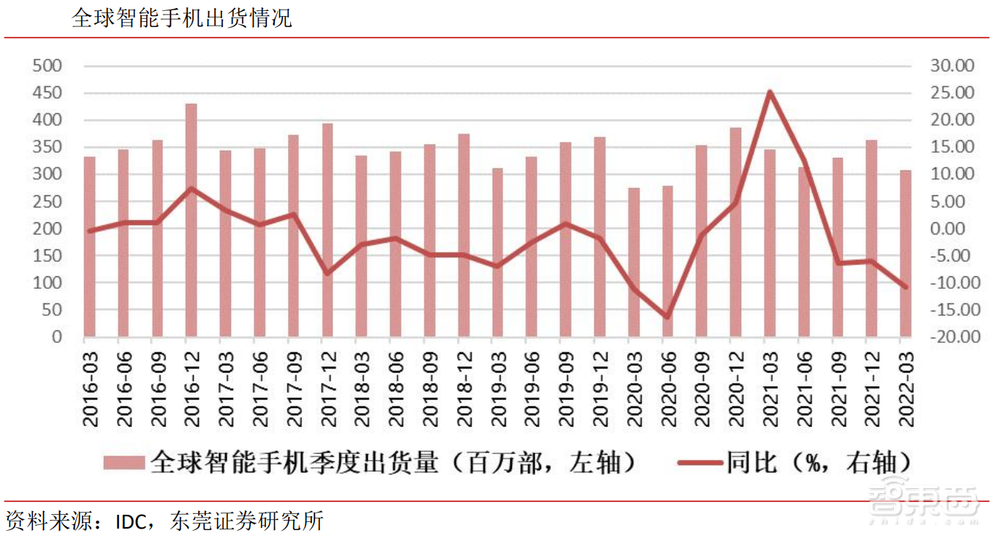

在市场需求端,以智能手机为代表的消费电子市场需求正在放缓。

根据市场研究机构CINNO Research发布的最新数据,2022年第一季度,中国大陆市场智能手机销量约为7439万部,较去年同期下滑14.4%。IDC的数据则显示,2022年一季度全球智能手机出货量为3.08亿部,同比下降10.85%,环比降低15.01%。

▲全球智能手机季度出货量(图片来源:东莞证券研究所)

▲全球智能手机季度出货量(图片来源:东莞证券研究所)

据悉,2020年全球缺芯开始时,MCU为供应最紧张的芯片产品之一,市面上部分MCU芯片价格上涨5-20倍。而在市场需求放缓的同时,下游的终端客户和经销商却在短缺时囤积了很多消费级MCU芯片。

有芯片经销商告诉芯东西,在今年五一后,芯片价格开始出现下跌,此前囤积了较多芯片的经销商开始逐渐出货,但下游客户却拥有大量备货。这使得很多经销商开始降价清库存,形成了价格战,致使市场上消费级MCU芯片价格突降。

不过真实反映到市场中,有业内人士透露,MCU的芯片原厂报价和不同供应商的报价并不一样。相对来说,芯片原厂报价变化较小,但经销商端报价变化较高。

对车规级MCU来说,部分产品价格仍处于短缺情况。据《科创板日报》报道,车用MCU产品景气度依旧较高,甚至有IDM(垂直整合制造)厂商为此专门增加车规级芯片制造或封装产线。

二、国产MCU玩家发力32位,转向高端工控与车规级

整体来看,消费级MCU产品的砍单潮对国内MCU厂商会造成一定的冲击,但这也给予了国产MCU玩家冲击中高端市场的动力。

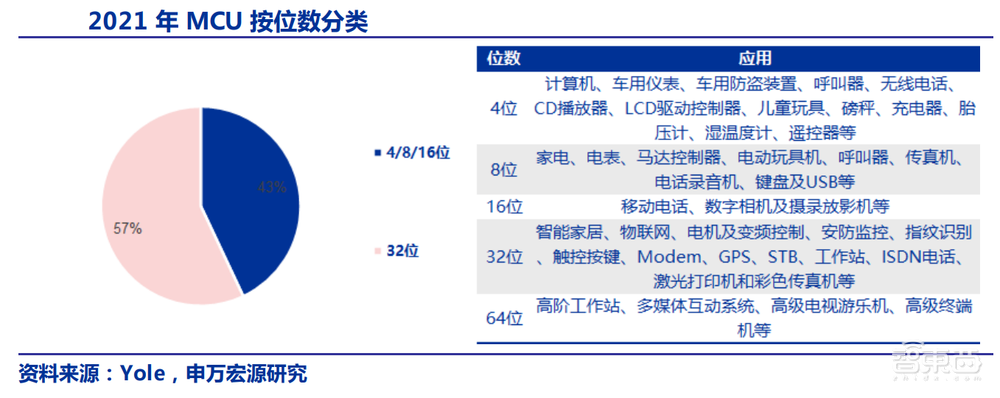

简单来说,MCU位数越高,运算能力越强。当前8位MCU和32位MCU为市场上的主流产品。相比于恩智浦、瑞萨电子、意法半导体等国际芯片巨头,国产MCU芯片企业在中高端实力较弱,主要市场为8位MCU芯片,而这些8位MCU芯片大多用于消费级MCU产品。

▲按位数分类的MCU应用(图片来源:申万宏源研究)

▲按位数分类的MCU应用(图片来源:申万宏源研究)

根据中微半导体(深圳)公司招股书,A股上市公司具有MCU业务的主要有兆易创新、中颖电子和芯海科技等主要玩家。

兆易创新成立于2005年4月,主要业务为存储器、微控制器和传感器,其32位MCU产品采用了Arm Cortex-M3、Cortex-M4、Cortex-M23和RISC-V内核,主要用于工业控制、用户接口、电机驱动、电源监测、警报系统、消费电子和手持设备等。

随着MCU产品砍单消息传出,兆易创新股价于7月4日盘中一度跌超7%,收盘价为130.19元/股,跌幅6.24%。截至7月8日收盘,兆易创新报135.28元/股,总市值902.95亿元。

芯海科技成立于2003年9月,是一家全信号链芯片设计企业,其MCU产品分为32位和8位,主要应用于工业控制、汽车电子、智能家居、消费类电子等领域。

其副总经理万巍和董事会秘书黄昌福在投资者关系活动中回答,芯海科技32位MCU产品营收占比提速很快,已由2020年的10%提升至2021年的40%,2022年一季度占比在50%左右,此后还会继续提升。

2020年,芯海科技首颗车规级MCU已通过AEC-Q100认证,已进入前装企业新产品设计,目前其正在加大车规级MCU研发投入。截至7月8日A股收盘,芯海科技报61.5元/股,涨幅2.11%,总市值86.01亿元。

中颖电子成立于1994年,主要产品先为工业控制MCU和OLED显示驱动芯片。其微控制器芯片主要用于家电主控、锂电池管理、电机控制、物联网领域。2022年中颖电子第一季度财报显示,工业控制芯片销售营收占比约为80%。

7月4日,MCU砍单消息传出后,投资者对工控类MCU也存在担忧情绪,中颖电子股价下跌5.17%。7月6日,中颖电子在互动平台表示,其研发主要用于车身控制MCU部分,预计年中会有产品流片。截至7月8日A股收盘,中颖电子报46.80元/股,下跌1.47%,总市值160.07亿元。

中微半导体则成立于2001年6月,总部位于深圳,其主营业务为8位和32位MCU芯片,产品主要应用领域为家电控制、消费电子、电机与电池和传感器信号处理。

2021年6月25日,中微半导体IPO获科创板受理,今年6月14日其通过科创板注册,即将登陆科创板。招股书称,中微半导体MCU芯片仍以8位为主,2021年收入占比达84.27%,主要应用于家电控制领域。尽管其已具备32位MCU芯片设计能力,但产品线仍有待丰富,存在一定经营风险。

当前,中微半导体正在研发车规级MCU产品,计划利用国产110nm及以下制程,实现车用仪表显示控制芯片等车规级芯片的研发,实现进口替代。

从兆易创新、芯海科技、中颖电子、中微半导体等国产MCU玩家布局来看,其大多正从8位MCU产品转向技术开发难度更大、未来市场空间更加宽阔的32位MCU产品,并逐渐由家电、消费电子等领域转向更短缺的车规级MCU产品。

三、上游晶圆代工产能利用率仍超90%,国内外材料厂商猛扩产

在全球芯片需求缓解的情况下,上游的晶圆厂和半导体材料表现如何?

在晶圆厂方面,市场咨询机构TrendForce认为,8英寸晶圆产品(0.35-0.11μm)受消费电子需求影响较大,以消费级芯片为主的晶圆厂产能利用率可能将跌破90%,其余8英寸晶圆厂产能利用率大概在90%-95%之间。

在12英寸晶圆方面,部分成熟制程产能利用率同样存在波动,但由于12英寸晶圆产品更为多元,12英寸晶圆厂整体产能利用率将维持在95%左右。

▲2022年下半年晶圆代工产能利用率(图片来源:TrendForce)

▲2022年下半年晶圆代工产能利用率(图片来源:TrendForce)

从整体来看,虽然消费产品需求开始缓解,但随着5G智能手机及电动车渗透率增加,5G基站、安检措施、云端服务器需求、新能源汽车等领域的半导体需求增加,未来晶圆代工厂产能利用率仍将维持在90%以上。

当前台积电、英特尔和三星电子等晶圆制造头部企业,仍持续保持扩产。

台积电上周末公布,除了在美国亚利桑那州、中国南京、日本熊本的3座12英寸晶圆厂外,今明两年还会在中国台湾地区建设11座12英寸晶圆厂。

英特尔虽然宣布在其俄亥俄州的晶圆厂奠基仪式暂缓,但当地媒体报道称,其晶圆厂实际已开工。三星电子则不断加大在半导体领域的投资,并计划扩大16nm以上成熟制程的晶圆产能,主要应用领域为图像传感器(CIS)等。

而在更上游的半导体材料领域,在晶圆厂扩产的大潮下,涨价与扩产才是行业的主旋律。

在材料方面,日本昭和电工、信越化学、胜高等硅片、光刻胶、化学材料龙头均已宣布产品涨价。中国台湾硅晶圆供应商环球晶圆的2022年-2024年产能均已被预定,并在6月27日宣布投资50亿美元在美国德州建设12英寸硅晶圆厂,以扩大产能。

除了国际半导体材料巨头,中国大陆硅片玩家也均在投资扩产。

沪硅产业计划2024年实现30万片/月12英寸硅片投产;中环股份预计2023年年底实现60万片/月12英寸硅片产能、立昂微宣布新投资年产180万片12英寸硅外延片。

整体来看,对上游的晶圆制造企业和半导体材料企业来说,消费级MCU产品的需求下降影响并不明显,下游芯片供应的缓解传递到上游仍需一些时间。

结语:消费级MCU需求下降,晶圆代工、材料感知不明显

随着消费电子市场需求下滑,相关芯片产品供应有所缓解。消费级MCU作为此前相对短缺的芯片种类,不仅吸引了很多国内厂商的加入,下游终端企业也有较高的备货。这引起了如今消费级MCU产品的砍单、降价风波。

但同时,工控和车规级MCU产品需求仍然比较旺盛,国产MCU厂商也在向这一领域发力,上游的晶圆制造和半导体材料需求仍较为旺盛,芯片供应的整体放缓仍有待观察。

参考信源:《消费类MCU真的不行了吗?》芯世相、《6类芯片价格下跌,为何这类芯片价格却暴涨?》全球半导体观察、《砍单潮来袭,下半年8吋晶圆厂产能利用率明显下滑》集邦咨询