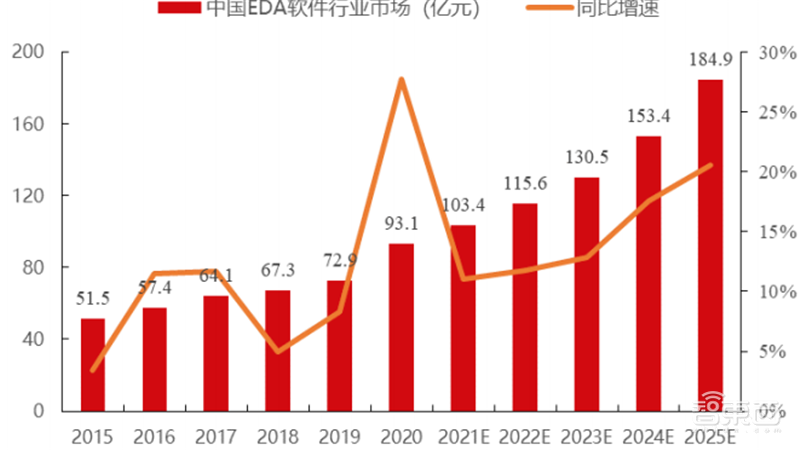

EDA行业处于半导体产业链上游,贯穿制造、设计、封测等环节。根据ESD Alliance统计,2021年全球EDA市场规模为132.75亿美元,同比增长15.77%。受益于半导体产业向中国转移的趋势,中国EDA市场规模实现较快增长。根据中国半导体行业协会预测,2025年中国EDA市场规模将达到184.9亿元,2020-2025年年均复合增速为14.71%。

国内 EDA 市场受益于全球半导体产业向中国转移的趋势,实现较快增长。在政策支持、自主可控需求增长等因素的推动下,国内EDA 企业迎来发展机遇。

本期的智能内参,我们推荐国联证券的报告《半导体产业基石,中国 EDA 迎国产替代机遇》,分析EDA的市场格局和中国EDA行业的发展机遇。

来源 国联证券

原标题:

《半导体产业基石,中国 EDA 迎国产替代机遇》

作者:孙树明

一、EDA行业概述

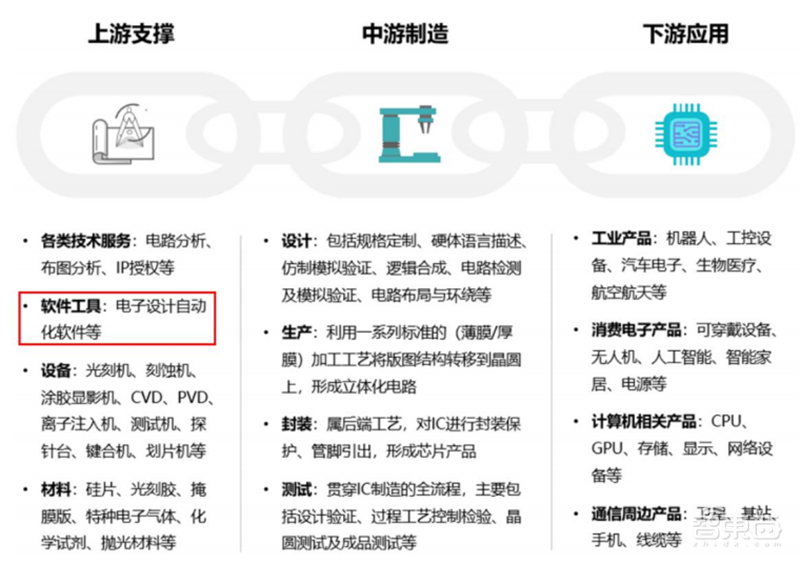

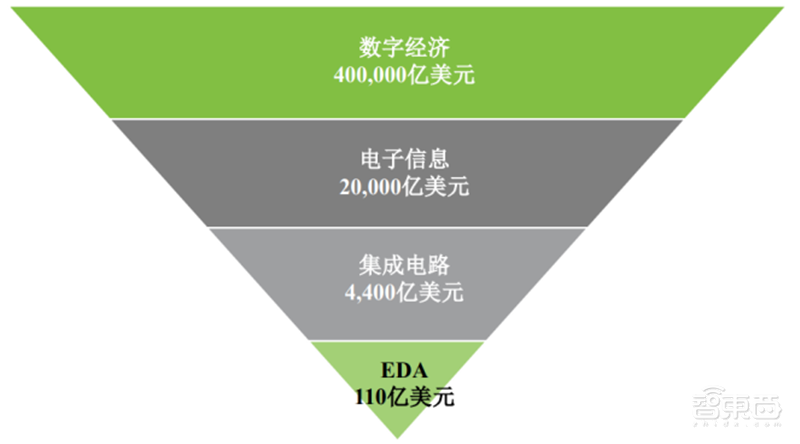

EDA(Electronic Design Automation,电子设计自动化)是指利用计算机软件完成大规模集成电路的设计、仿真、验证等流程的设计方式,融合了图形学、计算数学、微电子学、拓扑逻辑学、材料学及人工智能等技术,处于集成电路产业链中的最上游,是设计厂商完成芯片设计、代工厂商实现成品率提升的核心基础工具,支撑规模庞大的集成电路市场乃至电子信息、数字经济市场。

▲EDA 处于集成电路产业链上游支撑层

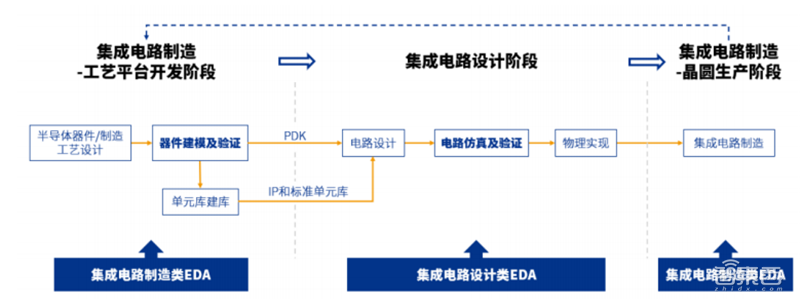

EDA 工具贯穿于集成电路设计、制造、封测等环节。一个完整的集成电路设计和制造流程主要包括工艺平台开发、集成电路设计和集成电路制造三个阶段,均需要对应的 EDA 工具作为支撑,包括用于支撑工艺平台开发和集成电路制造两个阶段的制造类 EDA 工具以及支撑集成电路设计阶段的设计类 EDA 工具。

▲EDA 工具贯穿集成电路设计、制造、封测等环节

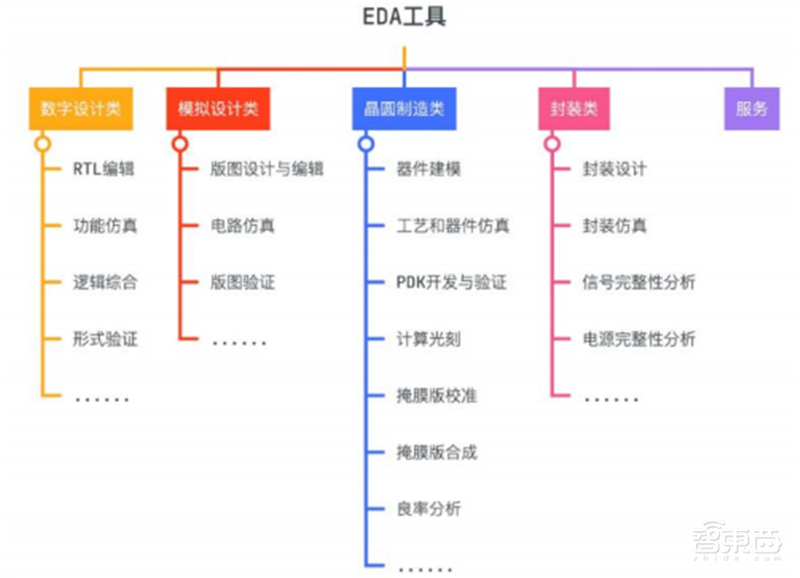

EDA 工具分类繁多。按应用场景,EDA 工具通常可分为数字设计类、模拟设计类、晶圆制造类、封装类、服务等五大类。数字设计类工具主要包括 RTL 编辑、功能仿真、逻辑综合、形式验证等工具;模拟设计类工具主要包括版图设计与编辑、电路仿真、版图验证等工具;晶圆制造类工具主要包括器件建模、工艺和器件仿真(TCAD)、PDK开发与验证、计算光刻、掩膜版校准、掩膜版合成和良率分析等。

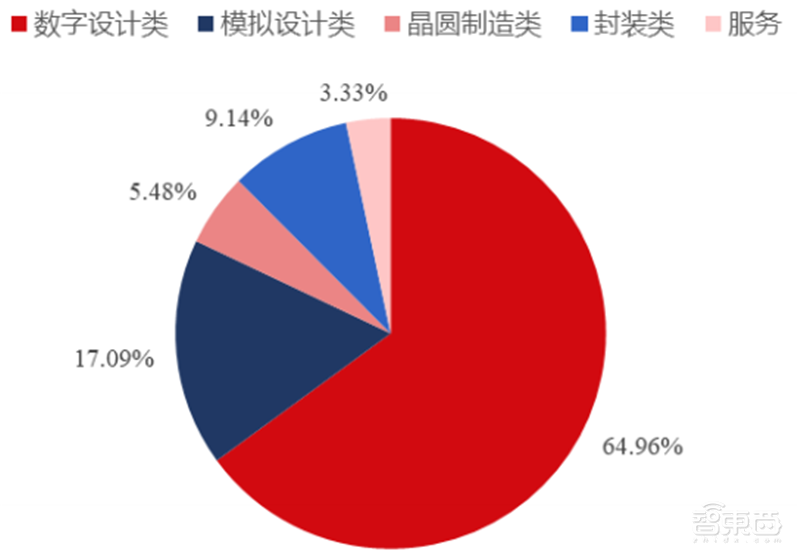

封装类工具主要是面向芯片封装环节的设计、仿真、验证工具。根据 ESD 数据统计,数字设计类 EDA工具和模拟设计类 EDA 工具占整体 EDA 市场的比例分列前两位,2020 年市场份额分别达到 65.0%和 17.1%,前者为后者的接近 4 倍,这与下游数字芯片和模拟芯片市场比例基本一致。

▲EDA 工具分类

▲EDA 细分领域市场规模占比

EDA 是集成电路产业链中的上游,贯穿于集成电路设计、制造、封测等环节,支撑数千亿美元集成电路产业、万亿美元电子信息产业和数十万亿美元的数字经济。

▲电子信息产业结构

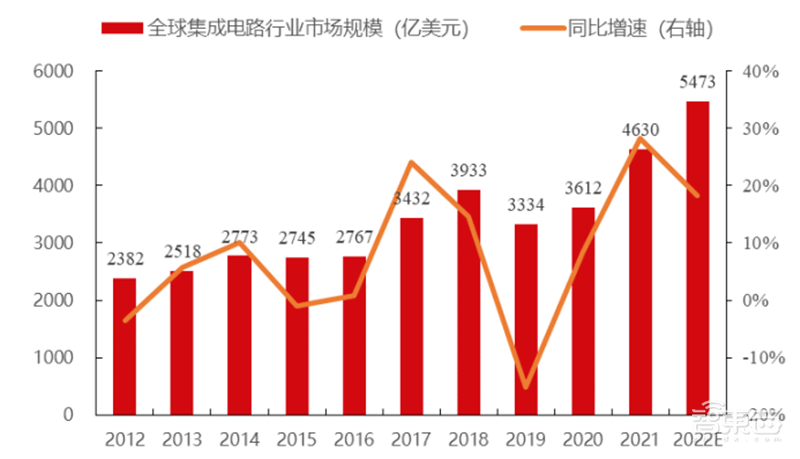

根据世界半导体贸易统计协会(WSTS)统计,2021 年全球集成电路行业市场规模为 4630 亿美元,同比增长 28.18%;2012-2021 年年均复合增速为 7.66%。WSTS 预计 2022 年全球集成电路行业市场规模将达到 5473 亿美元,同比增长 18.21%。

▲全球集成电路行业市场规模情况

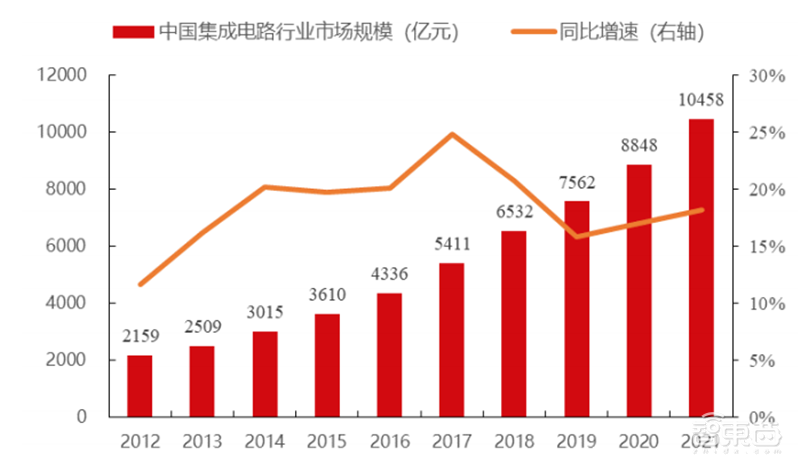

根据中国半导体行业协会(CSIA)统计,2021年中国集成电路行业市场规模为 10458 亿元,同比增长 18.20%;2012-2021 年年均复合增速为 19.16%,明显超过同期全球集成电路市场的 7.66%年均复合增速。

▲中国集成电路行业市场规模情况

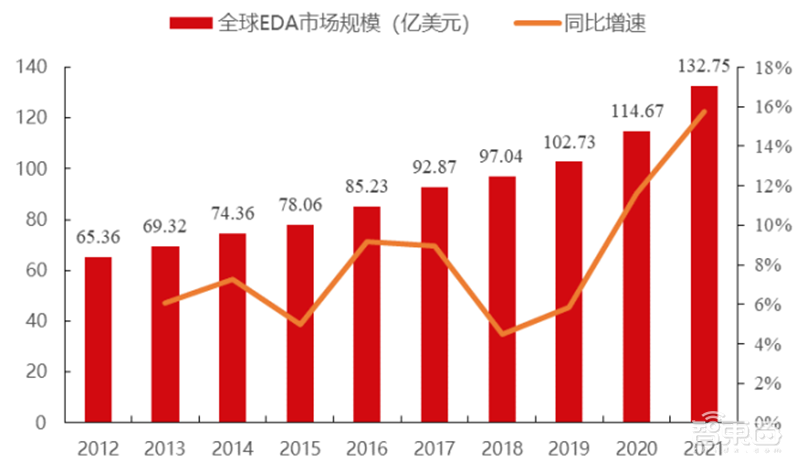

EDA 作为集成电路产业链中的上游,与下游景气度相关。根据 ESD Alliance 统计,2021 年全球 EDA 市场规模为 132.75 亿美元,同比增长 15.77%;2012-2021 年年均复合增速为 8.19%,与同期全球集成电路市场的 7.66%年均复合增速相近。在近年来全球集成电路产业基本保持稳定向好的发展态势下,全球 EDA 市场规模呈加速增长趋势,2018-2021 年同比增速分别为 4.49%、5.86%、11.62%、15.77%。

▲全球 EDA 市场规模情况

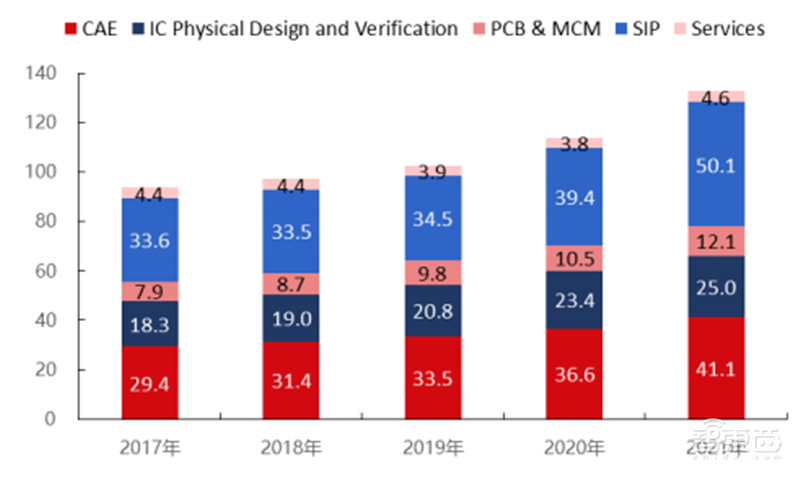

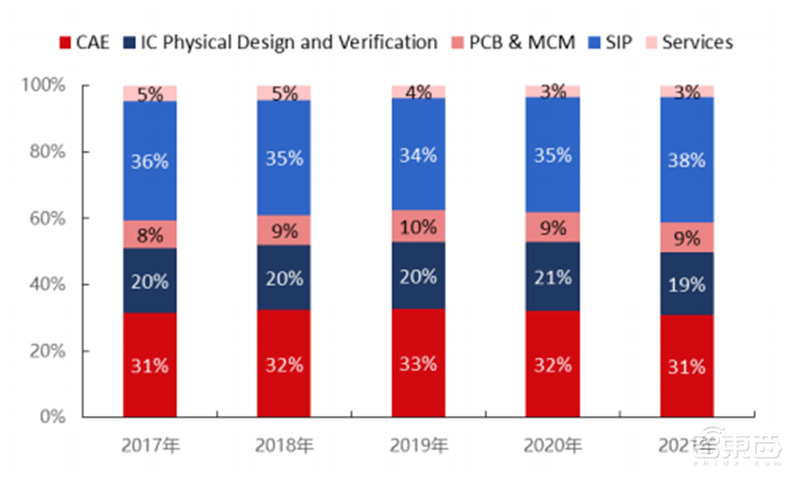

ESD Alliance将全球EDA市场按产品分为SIP、CAE、IC 物理设计和验证、PCB & MCM 和服务,2021 年市场份额分别为 38%、31%、19%、9%和 3%。2017-2021 年间,全球 EDA 市场产品份额相对稳定,SIP 份额略呈上升趋势。

▲全球 EDA 市场规模(按产品,亿美元)

▲全球 EDA 市场产品构成情况

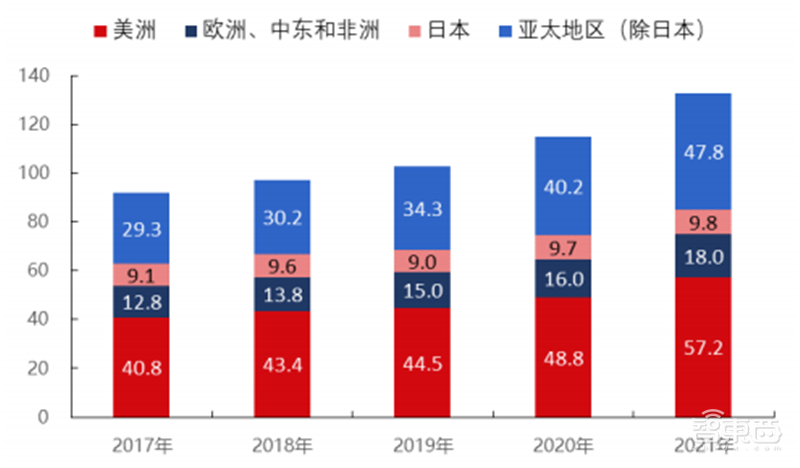

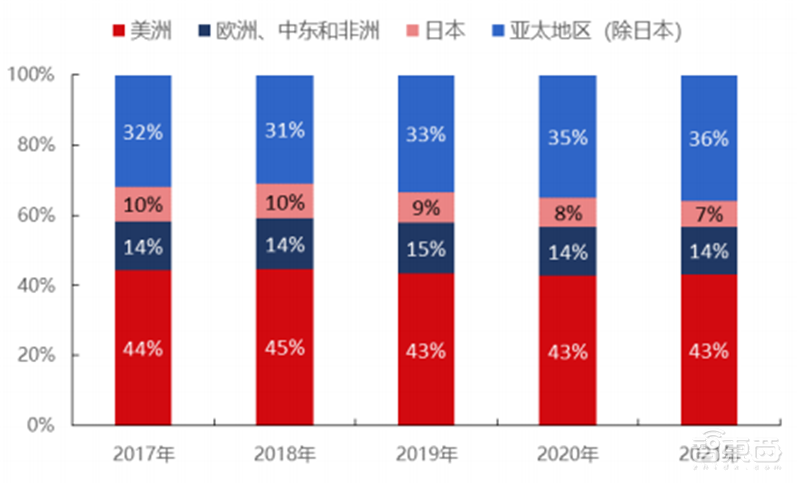

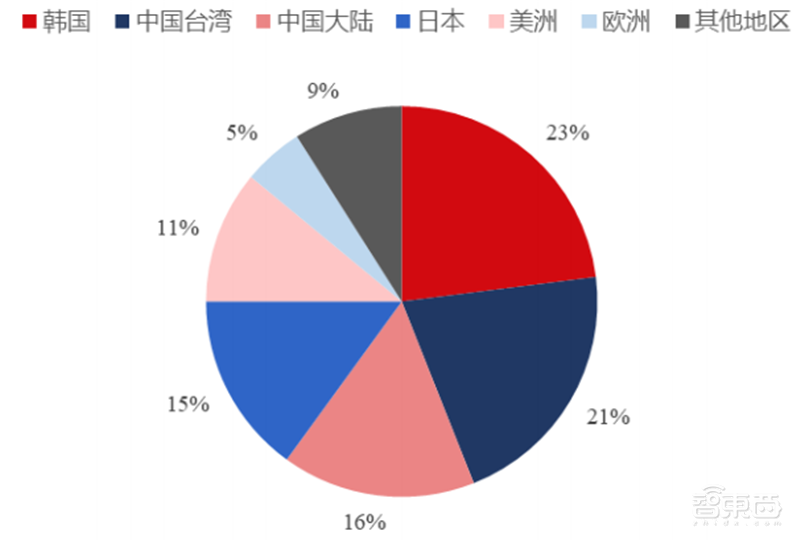

ESD Alliance 将全球 EDA 市场按地域划分为美洲、亚太地区(除日本)、欧洲中东和非洲、日本,2021 年市场份额分别为 43%、36%、14%、7%。2017-2021 年间,全球 EDA 市场中亚太地区(除日本)份额呈上升趋势。

▲全球 EDA 市场规模(按地域,亿美元)

▲全球 EDA 市场地域构成情况

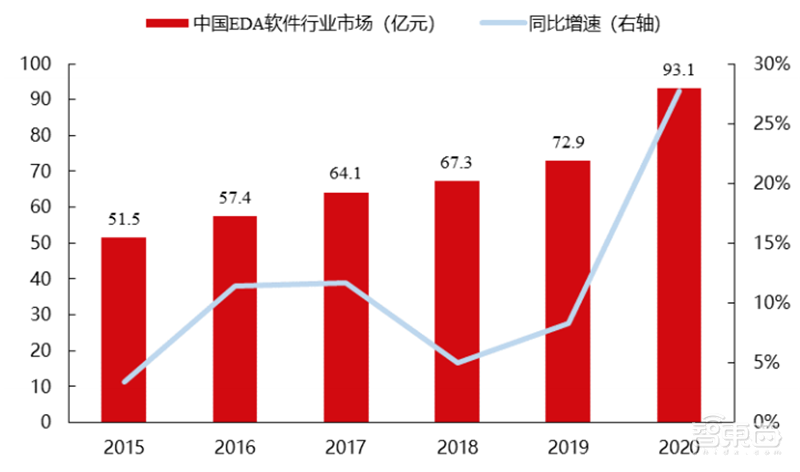

根据中国半导体行业协会统计,2020 年中国 EDA 市场规模为 93.1 亿元,同比增长 27.71%;2015-2020 年年均复合增速为 12.57%,低于同期中国集成电路市场的 19.64%年均复合增速。

▲中国 EDA 市场规模情况

二、EDA 行业竞争格局

EDA 行业具有较高壁垒。EDA 行业是典型的技术驱动行业,对研发投入、研发人员、用户协同等都提出了较高要求,具有较高行业壁垒。

技术壁垒:EDA 是算法密集型的大型工业软件系统,需要强大的数学基础理论支撑,且对算法的要求较高。此外,EDA 工具要尽可能准确的在软件中重现和拟合现实中的物理和工艺问题,设计工具和制造工艺紧密结合的重要性愈发突出。EDA 企业保持长久竞争力需要高强度、长周期的研发投入获得较长时间的技术积累和专利积累,易形成较高的技术壁垒。

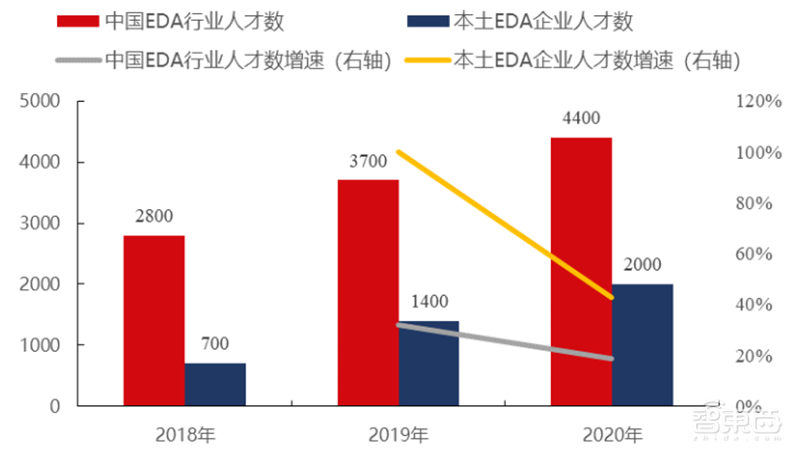

人才储备壁垒:EDA 开发过程需要计算机、数学、物理、电子电路、工艺等多种学科和专业的高端人才,对综合技能要求很高,企业的人才储备决定其是否能够在行业中持续发展。行业头部公司均拥有经验丰富、实力雄厚的研发队伍,其知名度、成熟培训体系等也能够持续吸引人才加入,研发人员规模领先,形成了人才壁垒。2021 财年末,海外 EDA 巨头 Synopsys、Cadence员工人数分别为 16361、9300,是支撑其在全球 EDA 市场获得较高市占率的重要因素之一。

▲中国 EDA 行业人才数、本土 EDA 企业人才数情况

▲部分 EDA 企业 2021 财年员工人数情况

用户协同壁垒:EDA 工具的技术开发和商业销售依托于制造、设计、EDA 行业三方所形成的生态圈,需要产业链上下游的全力支持。国际 EDA 领域的领先企业与全球领先的集成电路制造和设计企业具备长期合作基础,其 EDA 工具工艺库信息完善,能够随先进工艺演进不断迭代,进一步巩固了竞争优势。EDA 行业下游用户一旦确定了 EDA 供应商,短时间在内部更换 EDA 工具软件的成本较大,因此集成电路制造与设计企业对合作 EDA 工具供应商粘性较强。

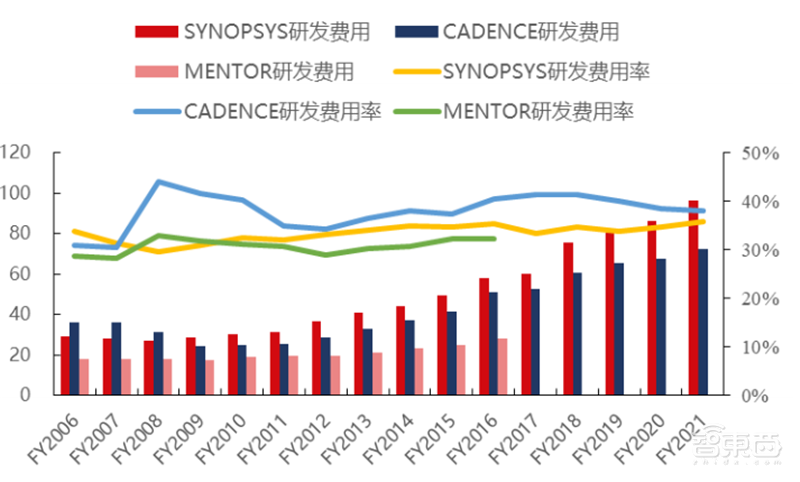

资金规模壁垒:为保持较高的行业竞争力,EDA 企业需要投入大量的研发支出和并购支出,因此形成了较高的资金规模壁垒。海外 EDA 巨头 Synopsys、Cadence 持续加大研发投入,近十年研发费用分别累计为 627.41 亿元、508.92亿元,平均研发费用率分别为 34.56%、38.90%。

▲海外 EDA 巨头持续加大研发投入(亿元,历史汇率)

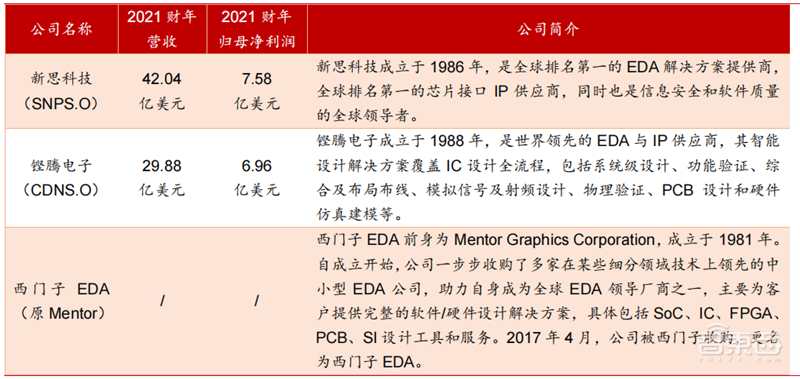

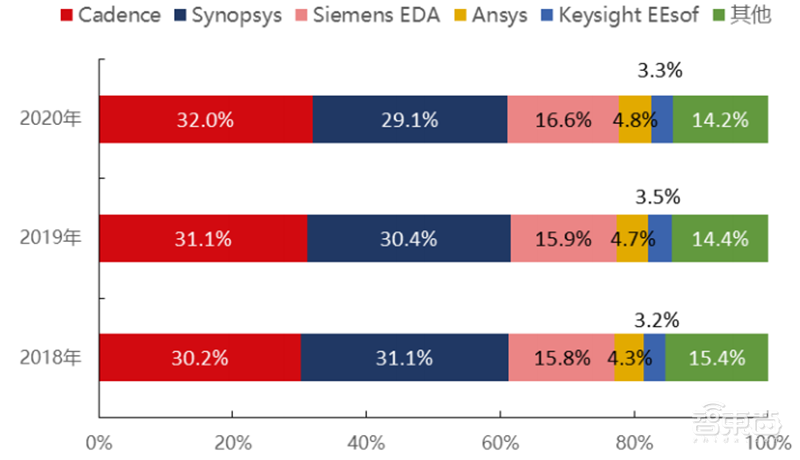

全球 EDA 行业高度集中,CR3 超过 77%。EDA 行业具有较高的技术、人才储备、用户协同、资金规模等行业壁垒,经过 30 余年的行业整合发展,形成较高集中度的行业竞争格局。新思科技(Synopsys)、铿腾电子(Cadence)、西门子 EDA(SiemensEDA)三家厂商是处于全球 EDA 行业第一梯队的巨头公司,具备对于半定制、全定制IC 设计全流程的覆盖能力,能够为客户提供整套的 IC 设计工具,已建立起相当完善的行业生态圈,形成了较高的行业壁垒和用户粘性,占据了全球主要的 EDA 市场。根据赛迪顾问统计,2020 年新思科技(Synopsys)、铿腾电子(Cadence)、西门子 EDA(Siemens EDA)在全球 EDA 市场占有率分别为 29.1%、32.0%、16.6%,合计超过 77%。

▲国际 EDA 巨头简介

除新思科技、铿腾电子、西门子EDA 三家国际 EDA 巨头外,ANSYS和是德科技(Keysight Technologies)为代表的国际领先 EDA 公司,凭借其在细分领域取得的技术领先优势,在特定的设计环节或特定领域形成了其垄断地位,已成功抢占了较为突出的市场份额。根据赛迪顾问统计,2020 年 ANSYS、是德科技全球 EDA 市场市占率分别为 4.8%、3.3%,前五大EDA 公司累计占有了超 85%的全球 EDA 市场份额。

▲全球 EDA 行业市场份额情况

虽然全球 EDA 巨头具有较高的竞争优势,但由于 EDA 工具的复杂性,不同厂商之间仍然各具差异化优势。一些成长中的企业通过专注与快速迭代在细分市场实现局部竞争优势,主要采取了两种策略:一是优先突破关键环节核心工具,典型公司国际上还有 PDF Solutions 等,国内有概伦电子、广立微等;二是优先突破部分设计应用全流程解决方案,典型公司国际上有 SILVACO、Jedat Inc.等,国内有华大九天等。根据赛迪顾问统计,除全球前五大 EDA 公司外,2020 年其他 EDA 公司共占有 14.2%的市场份额。

▲EDA 行业竞争格局示意图

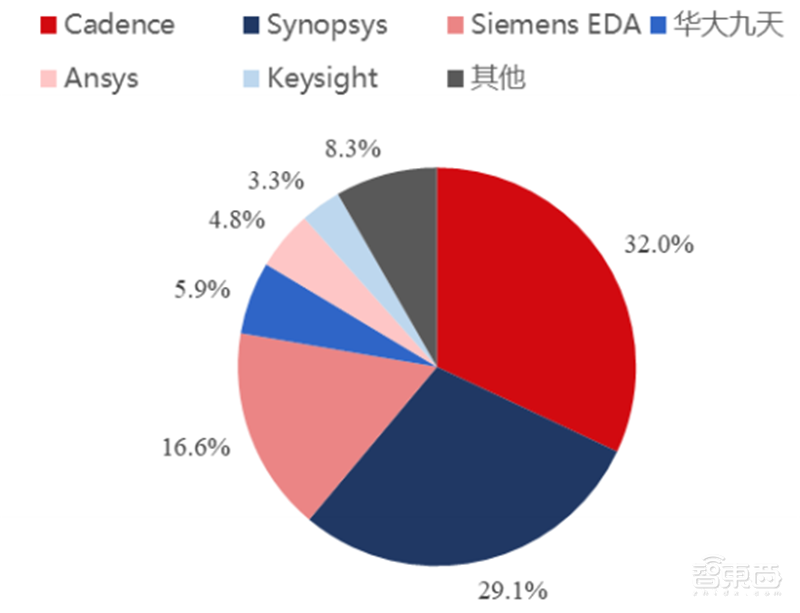

1994 年“巴统”禁令取消,海外 EDA 三巨头大举进入中国市场,以技术成熟、价格便宜、免费赠送、多方合作等策略,快速获取市场份额,国产 EDA 发展受挫。2008 年后国家出台相关政策,国产 EDA 迎来发展机遇,但受制于海外 EDA 龙头的深厚技术、经验积累,国内 EDA 市场仍主要由三大巨头占据。根据赛迪智库统计,2020 年国际三大 EDA 巨头新思科技、铿腾电子和西门子 EDA 在国内市场占据明显的头部优势,合计占领约 80%的市场份额;国产 EDA 厂商华大九天市占率约 6%,处于国内市场第四位。

▲2020 年中国 EDA 市场份额情况

三、中国EDA行业的发展机遇

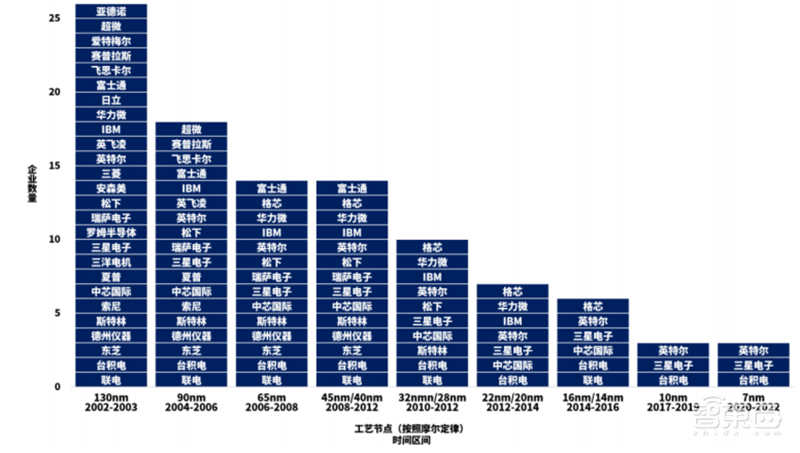

后摩尔时代对 EDA 提出了更高的要求。集成电路制造行业经历了数十年的快速发展,先进工艺节点不断演进,晶体管尺寸在不断逼近物理极限。根据 SIA 及 IEEE 报 告,现有技术瓶颈的制约正在加强,工艺的迭代速度已经有所放缓,未来该趋势将进一步持续。目前业界普遍认为集成电路行业已经进入到后摩尔时代。根据 IEEE 发布的国际器件与设备路线图(IRDS),摩尔定律发展到 5nm 及以下工艺节点的时候,继续按照传统工艺,通过传统的工艺缩小晶体管的尺寸会变得极为困难。

未来先进工艺节点的演进将遵循三个方向进行,分别为延续摩尔定律(More Moore)、超越摩尔定律(More than Moore)和新型器件(Beyond CMOS)。为配合上述技术发展趋势,EDA行业需要同步发展和突破能支撑更先进工艺节点、更复杂的设计和制造及更多样化的设计应用的 EDA 工具和流程,对 EDA 公司提出了新的挑战和要求。

▲全球晶圆厂先进工艺节点突破情况(截至 2020 年底)

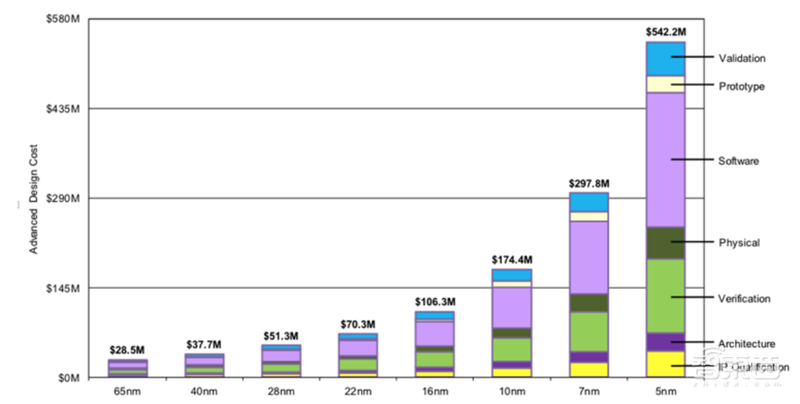

根据 International Business Strategies (IBS)数据显示,IC 设计成本已从 28 纳米平面器件的 5130 万美元跃升至 7 纳米芯片的 2.978 亿美元和 5 纳米芯片的 5.422 亿美元。可重复使用的平台模块、异构并行处理器的应用、基于先进封装集成技术的芯粒技术等成为驱动设计效率提升、降低设计成本的重要方式,而以上方式的应用与 EDA 技术的进步相辅相成的。因此,在先进制程芯片设计成本快速增长的背景下,EDA 工具的发展显得更加重要。

▲不同制程芯片的设计成本情况

在 Fabless 模式下,虽然产业链各个环节的专业化程度有所提升,但制造端与设计端的联系不如 IDM 模式紧密,导致设计者无法及时了解制造工艺的限制,从而使得部分设计在制造环节无法达到设计预定的功能、性能或理想的成品率。后摩尔时代对产业链协同提出了更高要求,EDA 工具贯穿工艺平台开发、设计、晶圆生产、封测等环节,将向实现设计与制造协同的方向转变。

近年来,芯片复杂度的提升以及设计效率需求的提高,对芯片设计提出了更高的要求。人工智能、机器学习与 EDA 方法学的融合,能够推动芯片设计生产力快速增长,辅助降低芯片设计门槛、提升芯片设计效率,实现更加自动化的电子设计能力,是行业未来的发展趋势之一。

在设计流程当中,集成电路设计公司面对波动的算力需求,往往无法充分灵活地调取计算资源去面对复杂的仿真验证步骤,导致验证周期长,产品的上市周期节奏慢,而传统自建模式硬件成本高、上线周期长。通过 EDA 云平台,一方面可以有效避免芯片设计企业因流程管理、计算资源不足带来的研发风险,保障企业研发生产效率;另一方面可以有效降低企业在服务器配置和维护方面的费用,将越来越成为重要服务方式,推动集成电路设计公司发展。

目前中国大陆已经成为半导体产品最大的消费市场,且需求持续旺盛。根据 IBS 统计,2019 年中国消费了全球 52.93%的半导体产品,预计到 2030 年中国将消费全球 60%左右的半导体产品。强劲的市场需求促使全球产能逐渐转移到中国大陆,根据 IC Insights 数据,中国大陆晶圆产能占比已从 2011 的9%增长至 2021 年 16%。近年来,以华为海思为代表的 IC 设计厂商兴起,以中芯国际为代表的代工厂商制造工艺不断提升,以长电科技、华天科技为代表的封测厂商,在产能和工艺上已接近国际先进水平。

▲2021 年全球晶圆产能布局

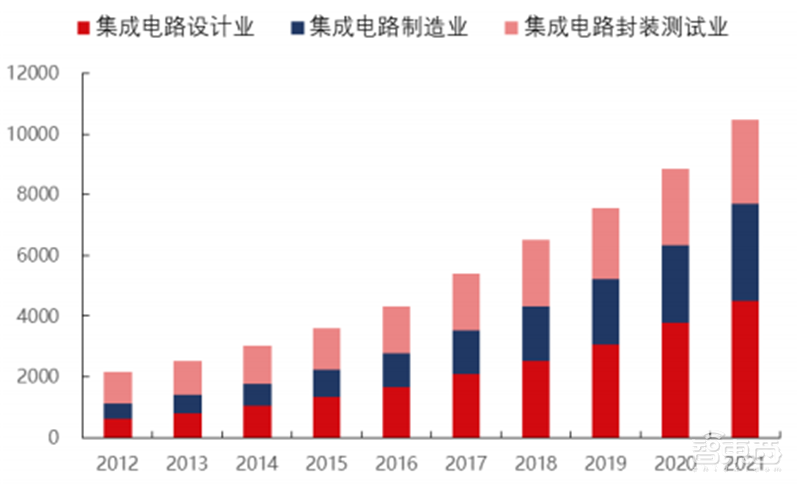

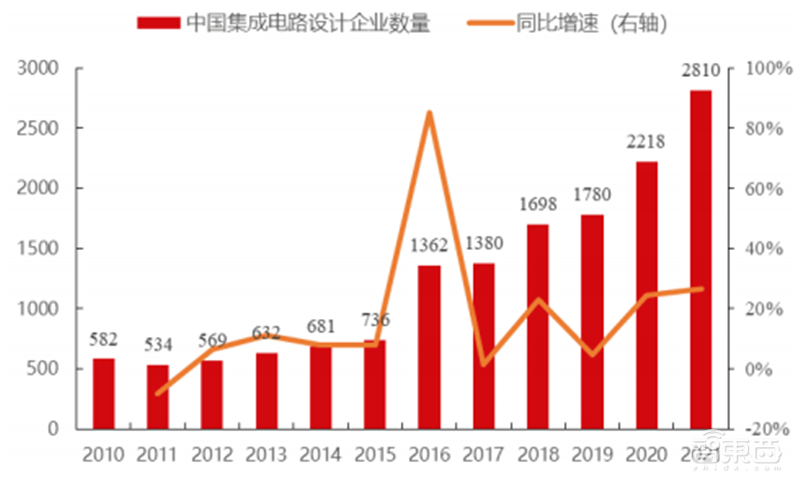

中国集成电路产业结构正由“大封测、小设计、小制造”向“大设计、中制造、中封测”转型,设计及制造环节呈现快速发展趋势。2021年,中国集成电路产业的销售额为 10458 亿元,同比增长 18.2%。其中,设计业销售额为 4519 亿元,同比增长 19.6%,占比为 43.21%;2012-2021 年,中国集成电路设计业产值年均复合增速为 24.66%,占比从 28.80%提升至 43.21%。根据 ICCAD,2021 年中国集成电路设计企业数量为 2810 个,2012-2021 年年均复合增速为19.42%。中国集成电路设计、制造环节的快速增长,将带动国内 EDA 行业需求。

▲中国集成电路设计业销售额占比提升(亿元)

▲中国集成电路设计企业快速增长

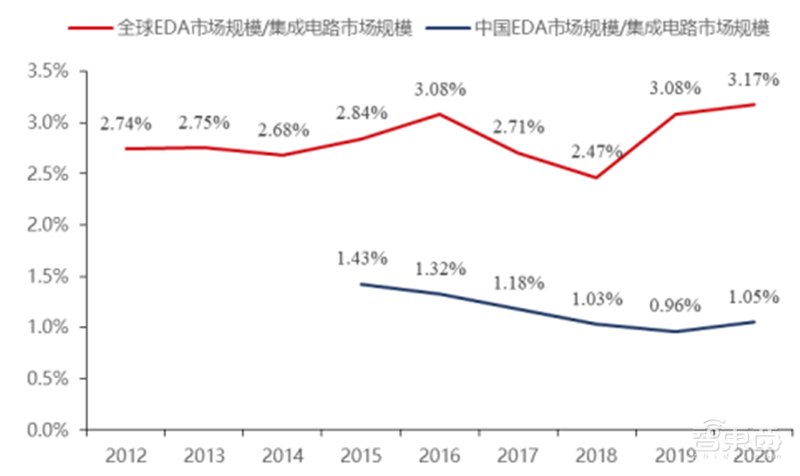

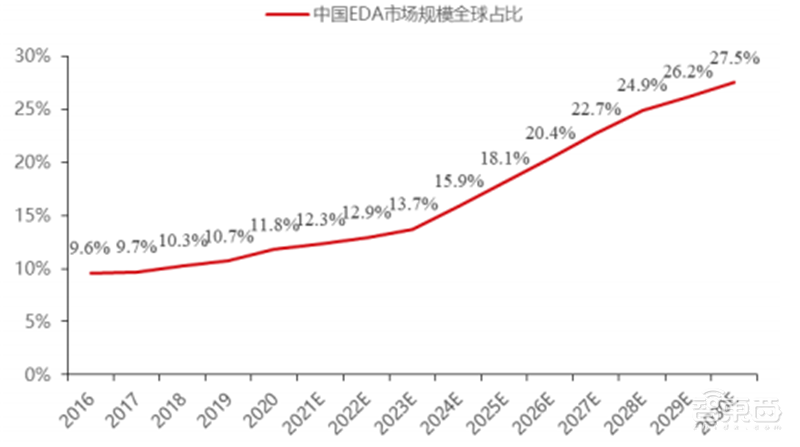

根据 WSTS、ESD Alliance 数据,2020 年全球 EDA 市场规模与全球集成电路市场规模比例为 3.17%,而根据中国半导体行业协会数据,中国 EDA 市场规模与中国集成电路市场规模比例为 1.05%,明显低于全球水平,具有较大发展空间。中国半导体行业协会预测中国 EDA 市场规模占全球 EDA市场规模比例将从 2020 年的 11.8%上升至 2030 年的 27.5%。

▲全球/中国 EDA 市场规模与集成电路市场规模比例情况

▲中国 EDA 市场规模占全球 EDA 市场规模比例情况及预测

EDA 行业目前主流点工具有上百种,每一种点工具具有其特定的使用功能。芯片设计、晶圆制造及封装测试的各环节中的不同步骤对 EDA 工具的功能需求不同,需使用不同种类的点工具满足使用者要求。此外,集成电路技术仍在不断发展,下游应用不断扩展,因此 EDA 工具也在不断创新。即使是国际三大 EDA 巨头也无法在全部领域实现绝对竞争优势,国内 EDA 企业可以通过优先突破关键环节核心 EDA 工具如概伦电子、广立微等,或通过优先突破部分设计应用全流程解决方案如华大九天等,提升市场竞争力和份额。

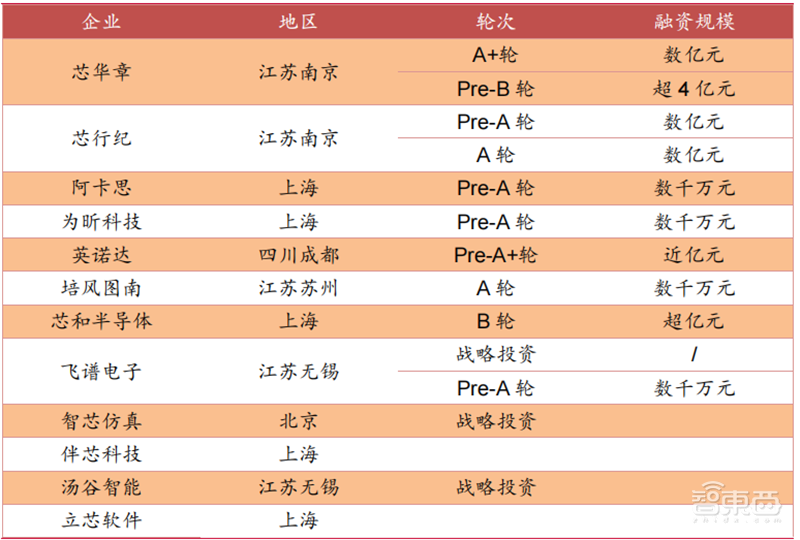

根据集微咨询不完全统计,2021 年 EDA 赛道融资事件超 15 起,融资企业超 12 家,融资规模或超 20 亿元;远超 2020 年的超5 起融资事件、超 13 亿元规模。此外国内 EDA 行业领先企业概伦电子、华大九天、广立微分别于 2021 年 12 月、2022 年 7 月、2022 年 8 月完成 IPO 上市,募资净额分别为 11.15 亿元、34.66 亿元、26.84 亿元。融资资金将有助于 EDA 企业持续加大研发投入规模,提升核心技术实力。

▲2021 年中国 EDA 行业融资情况(不完全统计)

与海外 EDA 企业在发展历程中进行大量并购不同,国内 EDA 行业仍处于发展初期,仅有华大九天在 2010年并购华天中汇,以及概伦电子在 2019、2021 年分别并购博达微、Entasys 等少数案例。随着国内 EDA 行业初创企业的涌现和发展,行业内领先企业也将有望通过并购实现快速扩大产品线,提升核心竞争力。

中国半导体行业协会预测,2025年我国EDA市场规模将达到184.9亿元,占全球EDA市场比例将达到18.1%;2021-2025年年均复合增速为 15.64%。

▲2025 年中国 EDA 市场规模有望达到 185 亿元

四、中外 EDA 公司对比

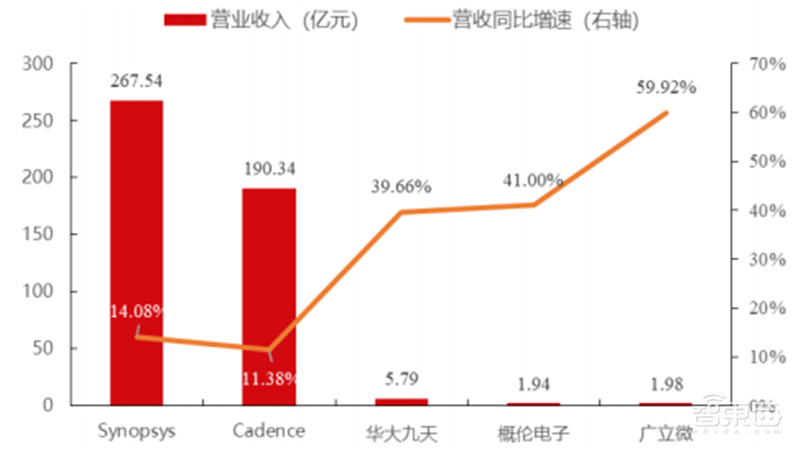

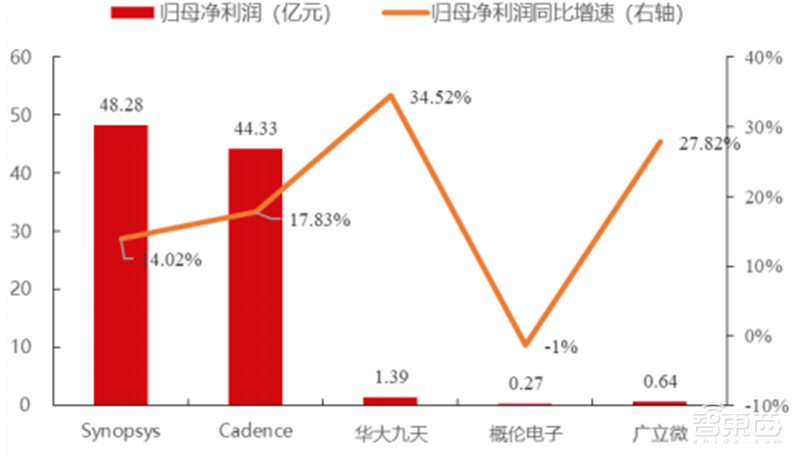

营收、净利润差距较大,但中国 EDA 公司增速较快。2021 财年,新思科技、铿腾电子营收分别为 267.54 亿元、190.34 亿元,明显高于中国 EDA 公司华大九天、概伦电子、广立微的 5.79 亿元、1.94 亿元、1.98 亿元营收。但由于中国 EDA 行业存在中国半导体产业发展、政策支持、国产化率提升空间较大等因素,中国 EDA 公司的营收增速明显高于国际巨头。中外 EDA 公司的净利润情况也与营收情况相似。

▲中外 EDA 公司营收情况(2021 财年)

▲中外 EDA 公司净利润情况(2021 财年)

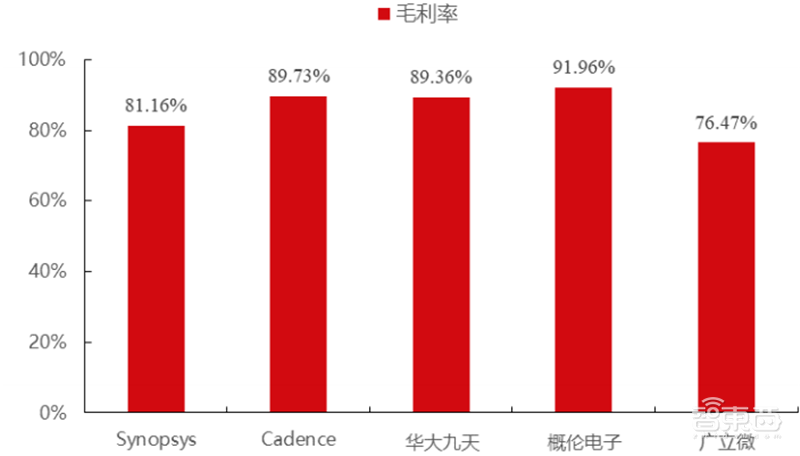

EDA 行业公司以提供工具软件为主,并提供相对低毛利率的服务,整体毛利率均处于较高水平。广立微由于具有占比超 50%的相对低毛利率的测试机及配件业务,整体毛利率略低于行业水平。

▲中外 EDA 公司毛利率均处于较高水平

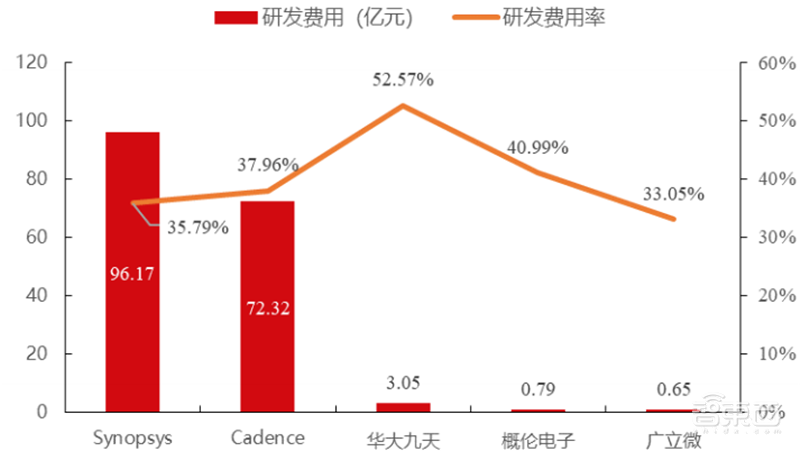

EDA 行业作为半导体产业链的上游,是典型的技术驱动行业。行业内公司需要持续进行研发投入,以跟随半导体行业发展趋势,保持竞争力。受限于公司营收规模,国内 EDA 公司华大九天、概伦电子、广立微等研发费用绝对规模明显低于国际巨头,但华大九天、概伦电子等研发费用率高于国际巨头,以追赶国际领先水平。

▲中外 EDA 公司研发费用及研发费用率情况(历史汇率)

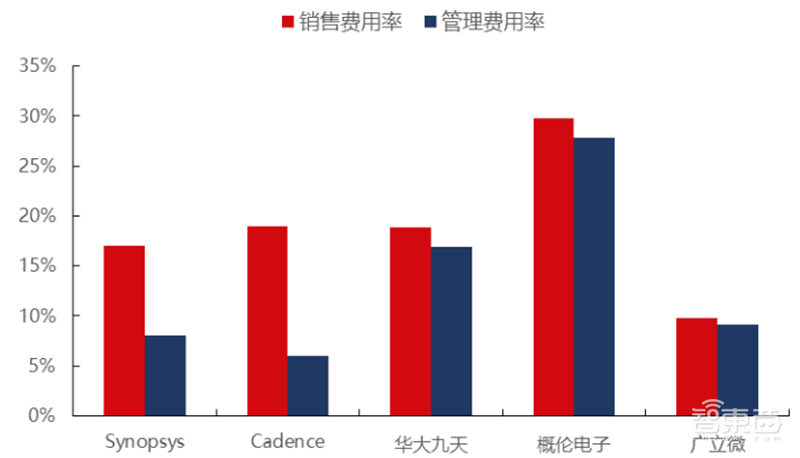

由于国内 EDA 公司成立时间相对较短,营收规模相对较小,规模效应相对较小,市场地位也存在差距,因此销售费用率、管理费用率整体高于国际巨头水平。随着营收规模增长、管理、研发流程优化、市场地位提升等,国内 EDA 公司的销售、管理费用率有望下降。

▲国内 EDA 公司销售、管理费用率相对较高

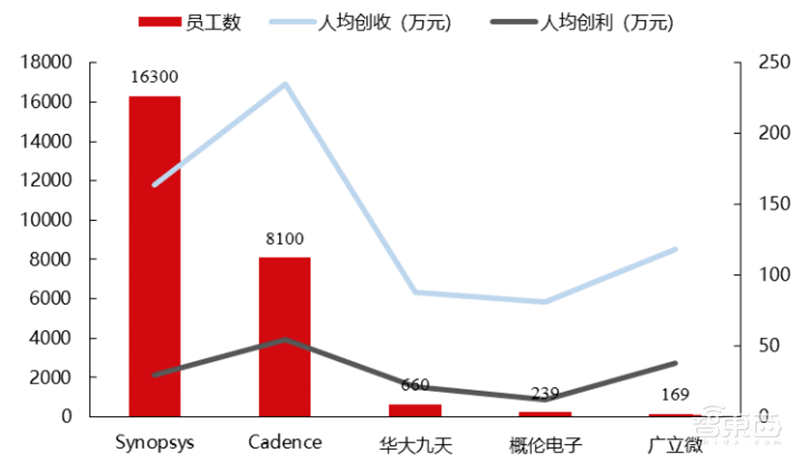

2021 年末,国际 EDA巨头新思科技、铿腾电子员工数分别约为 16300 人、8100 人,而国内 EDA 企业员工数均少于 1000 人,存在明显差距。员工数特别是研发人员数量部分制约了公司的产品覆盖度和技术先进性,在行业需求的带动下,国内 EDA 行业人才有望实现快速增加。由于技术先进性、市场地位、业务规模等因素,国内 EDA 企业人均创收、人均创利较国际 EDA 巨头也存在明显差距。

▲国内 EDA 公司员工数、人均创收、人均创利有明显差距

智东西认为,近期美国商务部对一些EDA软件等技术实施新的出口管制,这是自美国“芯片法案”落地,美国对中国芯片产业的又一次打压。中国EDA企业成立都比较晚,所以国内EDA当务之急还是应该立足于自己在细分领域的强项,先满足细分领域国产化的需求,循序渐进地发展,然后才是扩大产品线。