芯东西(公众号:aichip001)

编译 | ZeR0

编辑 | 漠影

美国不是第一次向全球最大的晶圆代工商台积电伸出橄榄枝了。

今年8月,美国众议院议长佩洛西跑到中国台湾,还跟91岁的台积电创始人张忠谋同桌吃了顿饭。但据英国《金融时报》报道,张忠谋在这顿饭局上丝毫不留情面,直接了当告诉佩洛西:美国在本土重振芯片制造的努力注定会失败。

“他很直率,客人们都有些感到意外。”一位听到谈话的人说。

▲台积电创始人张忠谋

▲台积电创始人张忠谋

如今,作为中国台湾科技产业的“心头肉”,影响力足以辐射全球半导体供应链的台积电,正处在中美科技拉锯战中激烈的前线。

这家用35年“赶美超韩”、成功登顶第三季度全球半导体销售额榜首的芯片企业,其崛起历程是全球化时代最具代表性的章节之一。然而,芯片下行周期、美国强权干扰等阴云的侵袭,给台积电的未来蒙上了充满不确定性的阴影。

2022年1月,台积电总市值一度攀上高峰,超过7500亿美元。但如今,即便其第三季度净利暴涨近80%、销售额超过三星、英特尔,也没能拦住一跌不复返的股价。截至10月24日收盘时间,台积电的市值已经跌到3179亿美元,即9个月之间市值蒸发了约3万亿人民币。

▲台积电总市值在今年1月触顶,随后一路下跌

▲台积电总市值在今年1月触顶,随后一路下跌

纵然台积电用风光业绩震慑全场,稳坐中国科技公司市值头把交椅,甚至手握敢跟大客户苹果谈判的筹码,接下来,台积电攒在手里的牌,却还不足以确保其坐稳未来的芯片制造龙头之位。

一、美国的蜜糖与砒霜

美国扶持本土芯片制造业,为什么要竭力拉拢一家中国台湾芯片企业?

随着制程工艺的研发和生产成本逐代上涨,具备资金和技术实力挺进7nm及更先进制程的玩家屈指可数,全球唯有台积电、三星、英特尔三家。

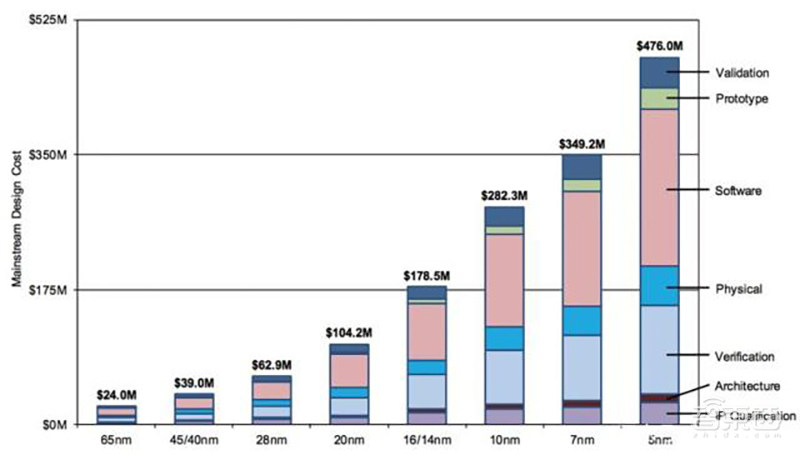

▲不同工艺下的典型芯片流片成本图,28nm后成本开始迅速上升

▲不同工艺下的典型芯片流片成本图,28nm后成本开始迅速上升

作为一家独立芯片代工企业,台积电只做生产,不做设计,这使得它相较还有芯片设计业务的三星与英特尔,能带给芯片设计商更大的安全感。

自抢占7nm先机后,台积电已经彻底坐稳全球晶圆代工的中心位,促使中国台湾地区在全球先进芯片产能的占比高达92%。瑞士信贷预测,到2023年底,台积电的产能或达1710亿美元,“是未来十年美国芯片法案分配规模的3倍还多”。

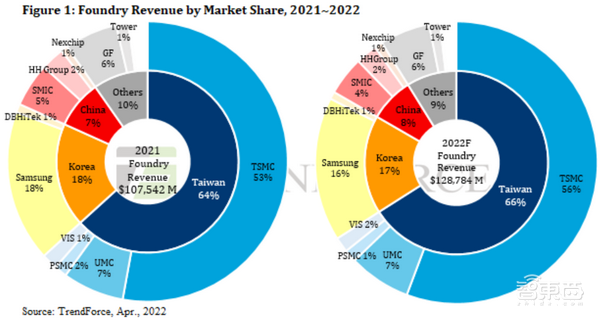

▲2021~2022年全球晶圆代工收入按地区分布(图源:TrendForce)

▲2021~2022年全球晶圆代工收入按地区分布(图源:TrendForce)

相比之下,美国在全球芯片制造业中的份额从1990年的37%一路下滑,到2020年仅剩12%。

苹果、高通、英伟达、博通、AMD等美国最顶尖的芯片设计企业,都依赖于台积电的制造生产,甚至英特尔也被曝向台积电3nm下了订单。台积电已经凭借其长年积累的先进技术和稳定供应能力,成为芯片共生系统中最核心的存在。

也就是说,台积电万一“断供”,美国芯片设计业将大受冲击。

如此多实力雄厚的美国芯片公司们,竟然都离不开一家海外公司,这俨然是美国政府不愿接受的事实。再加上寒潮、地震、疫情……近两年频发的“黑天鹅”事件曾致使多家芯片工厂暂停运营,这令全球芯片产业都陷入不安,更遑论因自家芯片制造业地位下降而陷入焦虑的美国。

因此台积电日渐成为美国政府的“眼中钉”,是短期必须拉拢的对象,更是长期必须削弱的威胁。

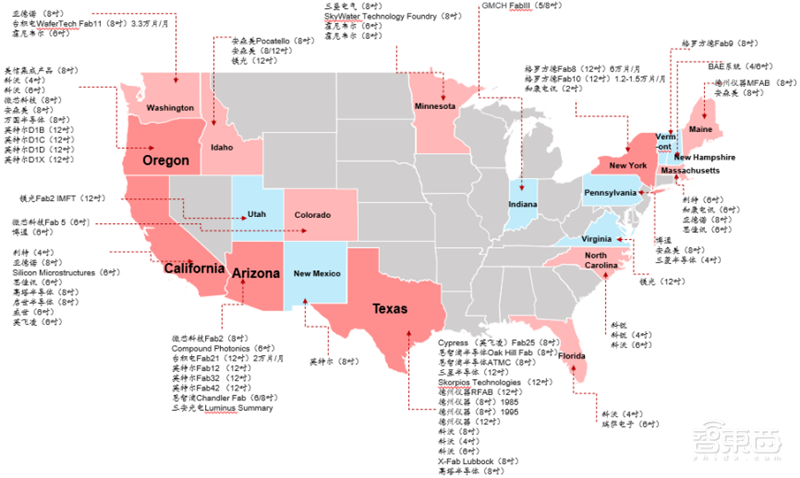

▲美国晶圆厂产能图(2022年7月)

▲美国晶圆厂产能图(2022年7月)

美国很快就出招连连,第一步,便是邀台积电赴美国亚利桑那州建设先进的5nm芯片制造工厂,将台积电的先进技术及供应链引入美国本土。这座工厂从去年6月开始动工,预计后年投产。

从靠近客户和商业机会的角度来看,在美国建厂无可厚非。但从运营效率和成本经济性的角度考虑,这对于台积电而言,可能就不是一笔划算的投资了。相比晶圆厂与相关供应商集中的中国台湾紧密产业集群,美国本土的高劳动力成本人才成本、供应链发展水平等限制条件会产生更高的生产成本。

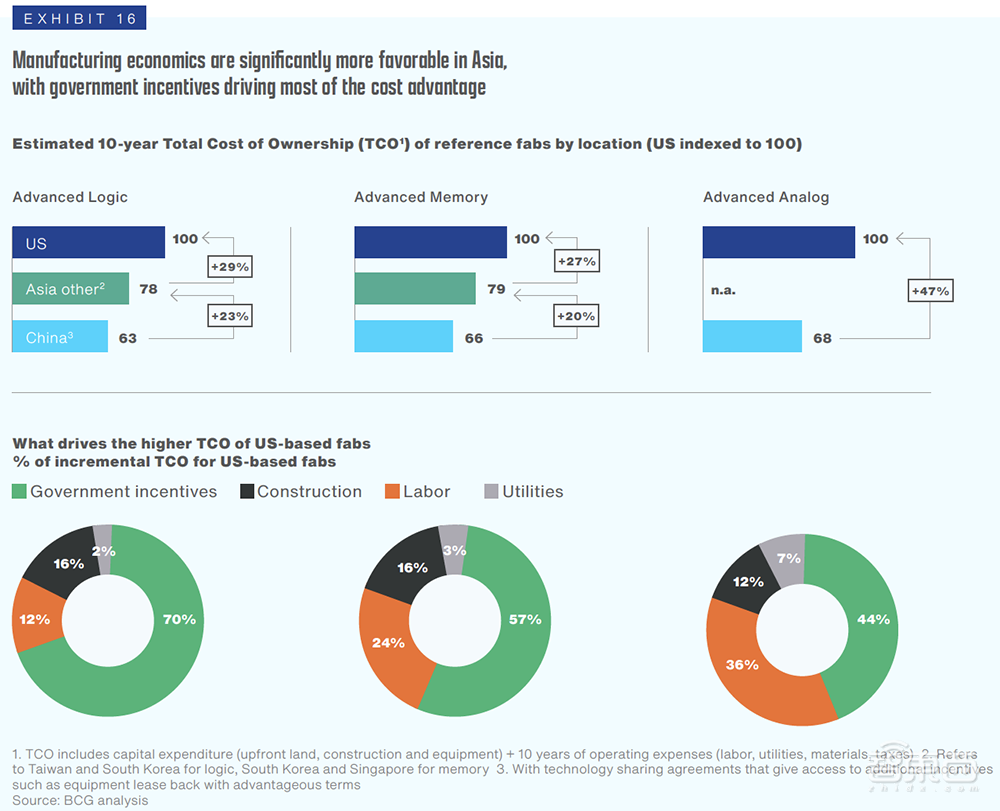

▲在美国建设一个新芯片工厂的10年总拥有成本(TCO)大约比亚洲地区高25%~50%(图源:美国SIA报告)

▲在美国建设一个新芯片工厂的10年总拥有成本(TCO)大约比亚洲地区高25%~50%(图源:美国SIA报告)

但台积电也很难完全不顾美国政府的“眼色”。

从客户侧看,北美是台积电最大收入来源地区,2022年第三季度其北美地区收入占比高达72%,环比+8pcts,美国科技巨头苹果更长期是台积电的最大客户。

从供应侧来看,芯片制造的每个关键环节,都离不开半导体设备和EDA软件。全球半导体设备五巨头中,除了荷兰光刻机霸主阿斯麦、日本最大半导体设备制造商东京电子外,其余三家应用材料、泛林半导体、科磊都是土生土长的老牌美国公司;全球三大EDA巨头新思科技、Cadence、被西门子收购的Mentor,同样都是美国企业。

▲全球主要半导体设备类型分布(图源:美国SIA报告)

▲全球主要半导体设备类型分布(图源:美国SIA报告)

卡住关键半导体设备、EDA工具及半导体IP的出口,也就卡住了先进芯片制造环节。因此,美国政府挟美国半导体设备巨头和EDA巨头,便足以号令天下芯片制造工厂。

而只要把全球三大芯片制造巨头——台积电、三星、英特尔——拿捏在手里,美国就能够牵制住全球先进芯片设计产业。

目前台积电在美国亚利桑那州的5nm产线正按照既定计划发展,其被美国出口管制新规所影响的南京28/16nm工厂也刚刚获得美国政府批准的1年缓冲扩产权。

看上去,当前美国对台积电的态度还算“和善”,但这些表面上的“友好”,恐怕只是缓兵之计。

英特尔、三星、格芯等都芯片制造商都承诺在美国建造大型晶圆厂,当这些竞争对手们的产能日益壮大,美国政府的态度未必不会“变脸”。

二、苹果芯片,快要“卷”不动了

台积电能在先进制造技术上“赶美超韩”,大客户苹果起到了关键作用。

10月16日,台积电公布2022年第三季度财报,该季其营收同比大增35.9%,创下202.3亿美元新高。其中,智能手机业务仍是其最大的收入贡献来源,收入占比高达41%。

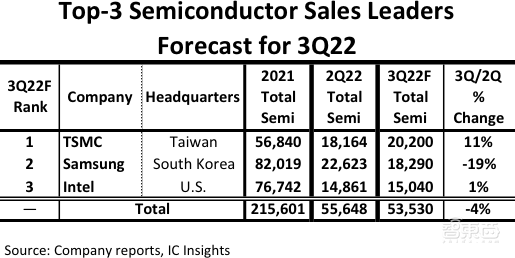

按照知名市研机构IC Insights的预测,台积电的销售额首次越过三星、英特尔登顶第一,基本上已经是板上钉钉。

▲2022年第三季度全球半导体公司销售额Top-3预测(图源:IC Insights)

台积电用拳打三星脚踢英特尔的出色季度业绩,证明了先进制程是真的吸金。

然而时钟拨回9年前,英特尔还是先进制程节点上最领先的“头号玩家”,技术略输台积电一筹的三星是苹果手机芯片的头号代工商。假如没有苹果的扶持,也许台积电会更晚迎来好日子。

正是想要“去三星化”的苹果做出了一个大胆的赌注——将20nm A8手机芯片的巨额代工订单全数交给台积电,给了台积电一个证明技术实力和量产能力的千载难逢的契机。

之后尽管三星试图重夺苹果订单,但随着2017年5月台积电宣布7nm成功试产,先进晶圆代工的格局就此稳定。对于追求最好芯片的苹果来说,技术绝对领先的台积电,已经是不二的选择。

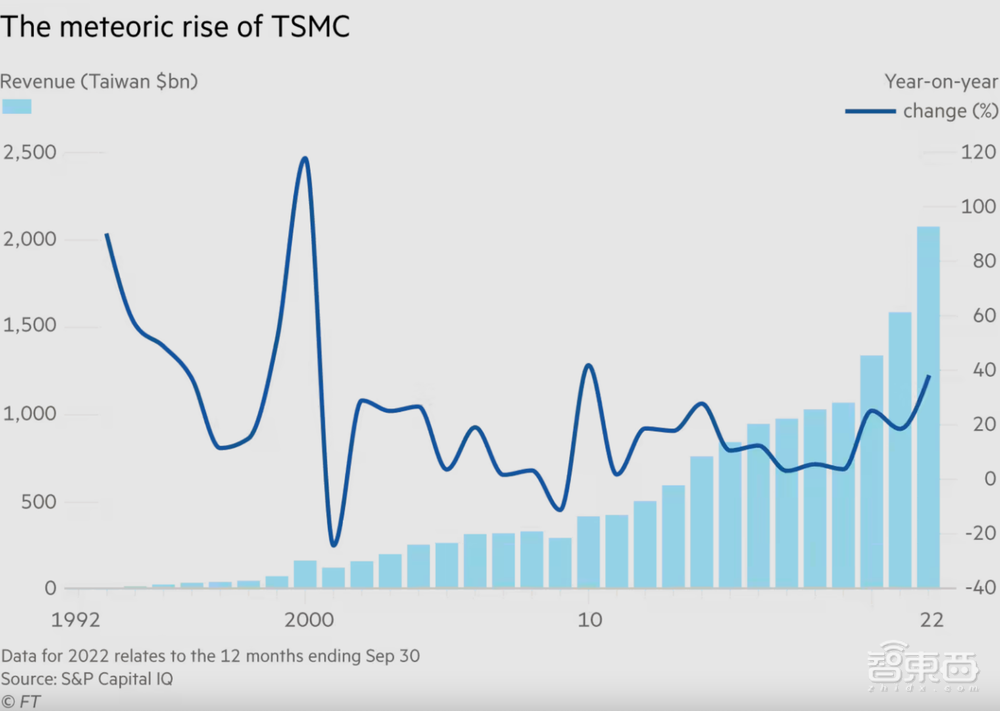

▲1992~2022年台积电营收变化(图源:英国金融时报)

▲1992~2022年台积电营收变化(图源:英国金融时报)

市场对台积电的信心,除了主要归功于其自身技术的领先性外,也在很大程度上得益于苹果持续而稳定的巨额订单。

经过十年深造,苹果已经站上全球芯片设计业的金字塔尖,其自研芯片足以跟高通的高端智能手机芯片、英特尔的PC处理器掰手腕。在华为被美国政府限制采购第三方芯片后,苹果在台积电的地位更加无可撼动。

台积电2021年的收入中,有超过1/4来自苹果的贡献,据称苹果独占2021年台积电超八成的5nm产能。另据今年4月台媒Digitimes援引消息人士的爆料,苹果在2022年有望给台积电带来170.24亿美元的收入,比去年同比上涨20%。也因此,苹果在台积电这里长期享有各种“特殊优待”。

但最近这段时间,受人们收紧钱袋子、消费电子市场需求下滑、智能手机创新触顶等因素冲击,连一向活得滋润的苹果,都有些“卷”不动了。

上个月,苹果iPhone 14系列新机发布,首次启用混用处理器的计划——iPhone 14基本款继续沿用上一代A15仿生芯片,只有更高端的iPhone 14 Pro系列才换上A16仿生芯片。

苹果钱多,但显然不傻。

为什么不像往年那样全系换新芯了?一大原因就是成本涨了不少。据外媒报道,采用台积电4nm工艺(N4P)的A16仿生芯片生产成本大约是110美元(近800人民币),比采用5nm工艺(N5)的A15成本的2.4倍还贵。

价涨了不少,芯片的优化升级却在“挤牙膏”。按GeekBench 5跑分,A16的单核、多核跑分比A15提升不到10%,增幅较以前大打折扣。

按台积电此前公布的数据,N4P是台积电5nm家族的第三次改进版本,相较N5性能提升11%、电源效率提升22%、晶体管密度提升6%。而苹果A16的升级除了从5nm变成4nm外,就只剩下从LPDDR4x变LPDDR5、提升了核心频率等。

在保证价格不变的前提下,通过技术优化让芯片性能显著上涨,正变得越来越困难。如果在芯片设计上没做出重大突破,那么芯片性价比的进一步提升,很大程度上将依赖于制程的进化。

而下一个关键节点,就是3nm。

三、火拼三星英特尔,艰难续命摩尔定律

在此前的7nm和5nm两大关键节点的战事中,台积电都成为最大的赢家。

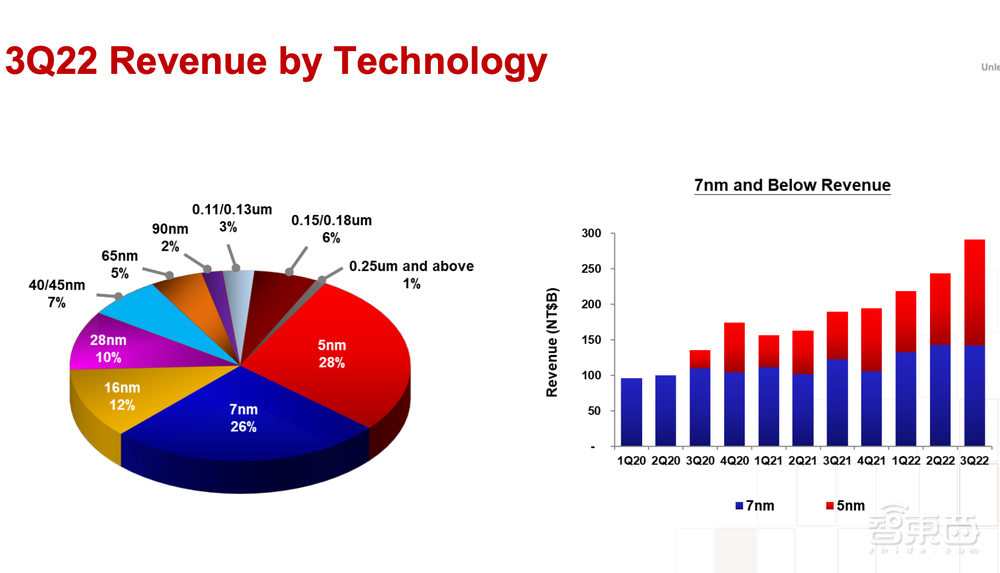

▲按节点分布,台积电2022年Q3营收(图源:台积电)

▲按节点分布,台积电2022年Q3营收(图源:台积电)

从最新季度财报来看,2022年第三季度,台积电7nm和5nm节点为其贡献了高达52%的收入(约105亿美元、折合约),而且更先进的5nm收入占比连季攀升。

但3nm这块“肥肉”,台积电能不能继续一家独霸,不仅要看台积电够不够稳,还要看竞争对手三星和英特尔的野心和实力有多大。

至少在先进制程之战中每次都比台积电慢半拍的三星,是绝对不想眼睁睁看着历史重演的。

▲三星代工业务和半导体研发中心的领导者举起三根手指作为3nm的象征,庆祝其3nm量产(图源:三星电子)

▲三星代工业务和半导体研发中心的领导者举起三根手指作为3nm的象征,庆祝其3nm量产(图源:三星电子)

三星几乎是咬定3nm的先发权,正在火力全开地加紧生产,今年6月抢先官宣全球首个3nm量产,并预告将在2025年开始生产2nm芯片、再过两年开始生产1.4nm,以期领先于台积电拔得更先进制程的头筹。

英特尔也在去年宣称要在2025年重夺先进制程技术霸主地位。已重启代工业务的英特尔,计划2024年开始生产相当于2nm的Intel 20A节点。

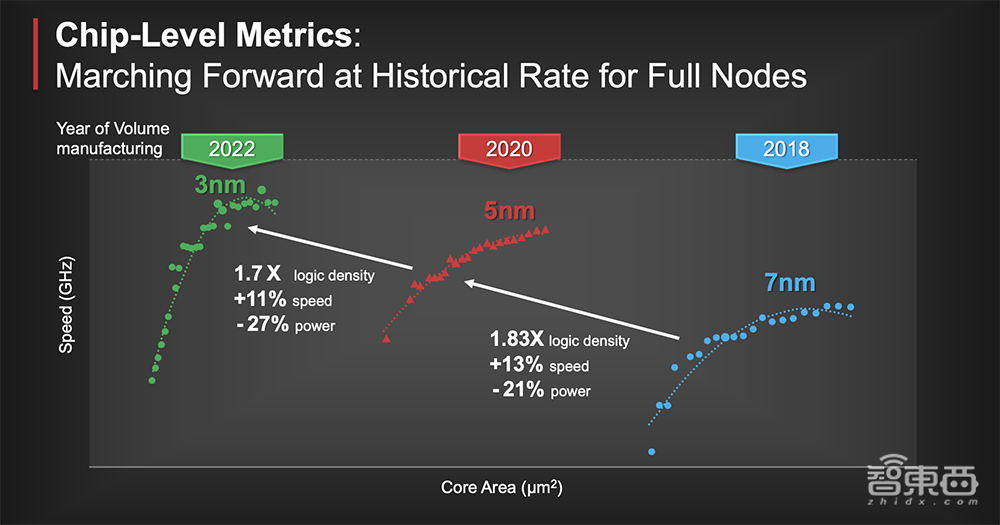

相比之下,台积电的3nm工艺(N3)量产时间点一再后延。早先说是计划在上个月开始量产,现在又推迟到第四季度。其3nm增强版(N3E)、2nm(N2)的进度则较预期更快一些,N3E计划在预计在2023年下半年量产,N2在2025年将实现大规模生产。

不过,在3nm节点量产速度上“险胜”的三星,还没有赢得苹果的信任。

因为根据外媒的报道,三星3nm的首个客户会是一家中国挖矿芯片公司,也有消息说三星已收到高通的3nm预定订单。而台积电3nm工艺(N3)已经手握两大客户,其中一个毫无疑问是苹果,另一个相传是英特尔。

也正因此,尽管台积电7nm收益走下坡路,台积电总裁魏哲家对明年N3的收入充满信心,预计该数值将超过其N5在2020年的收入体量,占台积电2023年晶圆收入的中等个位数的百分比。

▲台积电先进制程节点演进规划(图源:台积电)

▲台积电先进制程节点演进规划(图源:台积电)

然而随着台积电不断抬价,苹果和台积电的技术盟友关系,可能会产生些微裂痕。

因为供应、材料、劳动力等都变得更贵,台积电想把晶圆价格提高。一向精准把控产业链议价权的苹果起初并不同意,但最终还是做出退让,接受并支付了台积电给出的新价格。

台积电向苹果涨价的尘埃落定,凸显出台积电在半导体行业日益强大的话语权。

对于台积电来说,苹果不要的产能,还有一众先进芯片企业排着队等“接盘”。而对于苹果来说,现阶段没有比台积电更好的先进制程代工伙伴。

与其把订单交给屡出纰漏、还跟自己闹过历史矛盾的三星,或者是和自己同样都在做电脑芯片设计的英特尔,接受台积电的涨价,对于苹果来说,可能也不是那么难做的选择。

在苹果面前,台积电的腰板似乎硬起来了,可长期来看,倘若苹果因此产生“避免将鸡蛋全部放在一个篮子”的想法,那么台积电未来订单将有被分食的风险。

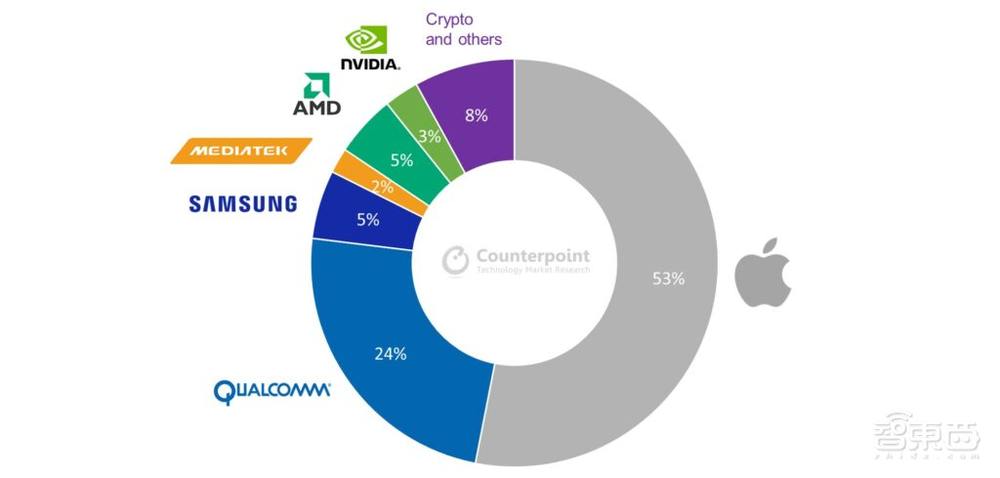

▲2021年5nm芯片出货量份额(图源:Counterpoint)

▲2021年5nm芯片出货量份额(图源:Counterpoint)

毕竟,三星和英特尔都明示了对“芯片代工霸主”地位的虎视眈眈。

对于台积电来说,可能更麻烦的是,随着经济形势转差,下游客户对价格上涨愈发敏感,台积电必须想方设法通过技术创新,拿出能打动下游客户愿意高价买单的有竞争力的方案。

正如台积电CFO黄仁昭在财报电话会议上所言,有6个因素决定了台积电的盈利能力,分别是:领先的技术发展和提升、定价、成本降低、产能利用率、技术组合、外汇汇率。

除了急追猛赶的对手们竭力缩短与台积电的差距外,明年还有多重挑战将摆在台积电的眼前,包括N3产能对全年毛利率的稀释、折旧成本的逐年增加、通胀成本的上升、半导体的周期性和海外晶圆厂的扩张等等。

此外,芯片制造对手们还在与台积电争抢有限的设备。就像芯片设计商要排队抢台积电3nm产能,芯片制造商也要排队蹲守EUV光刻机等关键半导体制造设备资源。在解释为何削减资本支出时,黄仁昭就谈到一半原因是因为中期计划,另一半原因是(生产)工具交付的挑战。

魏哲家称,台积电正与其工具供应商密切合作,准备更多的3nm产能,以支持其客户在2023年、2024年及以后的强劲需求。

结语:紧弦守位,承压前行

台积电显然对自家技术的领先性是充满信心的。

凭借先进的制程工艺技术、3D封装方案和稳定的产能,台积电已经在全球芯片产业地位举足轻重,并首次登顶全球半导体企业销售额榜首。在最新财报会议上,魏哲家亦坦言,台积电相信最重要的是技术领先、制造和客户的信任,这是台积电的战略所在。

但当高通胀、供需失衡、地缘政治纷争等多重风暴袭来,处于全球芯片产业核心地带的台积电,也难以独善其身。

面对持续供应不顺的干扰与反应市场需求变化,台积电谨慎地将今年原计划400-440亿美元的资本支出,收紧至约360亿美元。这360亿美元中,台积电有70%~80%的资本预算分配给先进工艺,约10%分配给先进封装和掩膜制造,其余约10%~20%用在特殊工艺。

据彭博社报道,本月至少有8家投资银行及研究公司下调了台积电12个月的股价预期,并对接下来两年的高性能计算做出了更保守的假设。

台积电也透露主宰当前大部分智能手机市场的台积电6nm和7nm制程产能利用率出现松动,并预言消费市场的疲软可能延续到明年上半年,7nm节点的产能利用率到明年下半年将逐渐恢复。

总体来看,不管市场如何遇冷,对于在全球先进芯片制造领域手握话语权的台积电来说,现阶段技术和产能还很能打,钱也依然好挣。

至于未来,台积电承受的压力必然会越来越大。当一家企业已经站上顶端,眼前的唯一道路只剩向下,它必须思考如何维系增长曲线、持续抬高天花板,并应对愈发复杂的国际半导体生态变局下来自各国政府的施压。