芯东西(公众号:aichip001)

作者 | 程茜

编辑 | Panken

芯东西11月10日报道,今天,国产大尺寸硅片制造商有研半导体硅材料股份公司(以下简称有研硅)以发行价9.91元/股于科创板成功上市。

有研硅开盘价为20元/股,开盘涨幅达103.43%,随后小幅上涨。截至10点01分,有研硅股价为21.27元/股,涨幅达114.63%,总市值为265亿元。

▲股价变化

半导体硅片是芯片制造的关键材料,是半导体产业大厦的基石,90%以上的芯片都需要使用半导体硅片作为衬底片。据SEMI(国际半导体产业协会)统计,2021年全球半导体硅片出货面积达到141.6亿平方英寸,硅片市场规模达到126.2亿美元。不过在中国硅片市场,90%的市场由德国世创(Siltronic)、日本胜高(SUMCO)、中国台湾环球晶圆和日本信越化学等国际巨头占据,国产化率水平仍然较低。

成立于2001年的有研硅,前身为原北京有色金属研究总院有研集团半导体硅材料研究室,并且是国内最早从事半导体硅材料研制的单位之一。该公司如今已经实现6英寸、8英寸硅片的产业化及12英寸硅片的技术突破,并且其刻蚀设备用硅材料也已经量产。此外,该公司分别于2016年实现低缺陷14英寸硅单晶量产,2017年实现18英寸硅单晶量产。

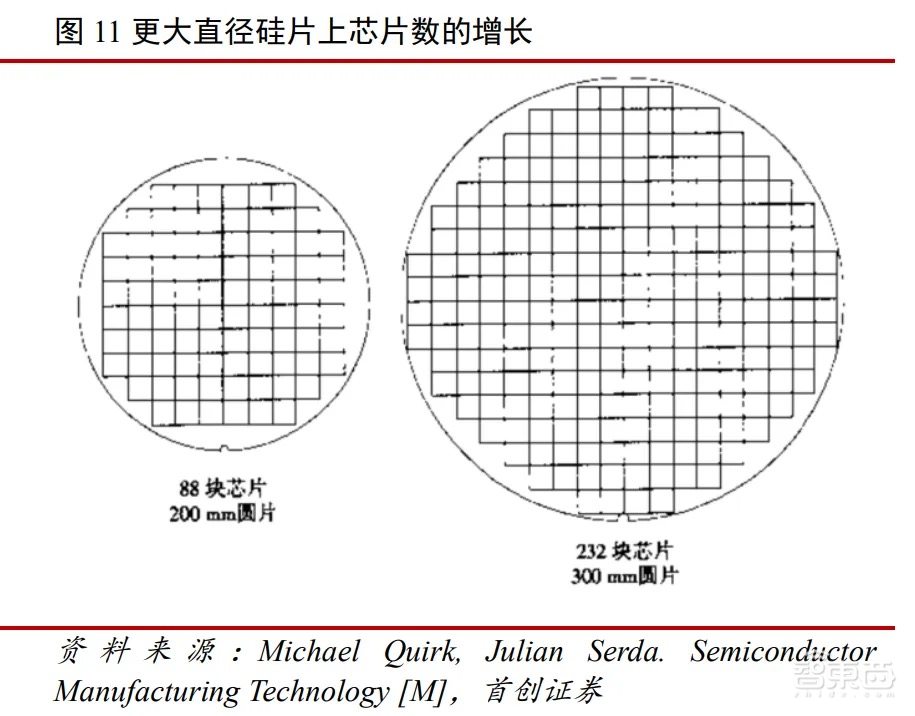

在摩尔定律的影响下,半导体硅片正在不断向大尺寸的方向发展。硅片尺寸越大,在单片硅片上制造的芯片数量就越多,单位芯片的成本随之降低。因此,掌握12英寸硅片技术是国产硅片商的重要一步。然而,有研硅的12英寸硅片技术研发到量产可谓困难重重。

▲8英寸(200mm)硅片和12英寸(300mm)硅片的区别

2006年,该公司12英寸硅片技术实现突破,掌握晶体生长、硅片加工与处理、分析检测技术,2010年开发出满足90nm线宽集成电路需求的,12英寸硅单晶生长技术和硅片加工技术。但这一技术前期因行业变动、质量稳定性和生产成本等原因并未实现量产,后续由于经营困难该公司暂停了相关12英寸硅片技术的研究。

招股书显示,该公司目前通过参股山东有研艾斯来发展其12英寸业务。不过,山东有研艾斯能否研制成功12英寸产品仍具有不确定性,未来其研发成功后,产能爬坡到稳定量产需要一定周期,也会对有研硅的产品布局产生不利影响。

值得一提的是,有研硅控股股东RS Technologies为一家在日本东京证券交易所挂牌交易的上市公司。因此,有研硅将与公司控股股东RS Technologies分别在上海证券交易所科创板和东京证券交易所股票市场上市。

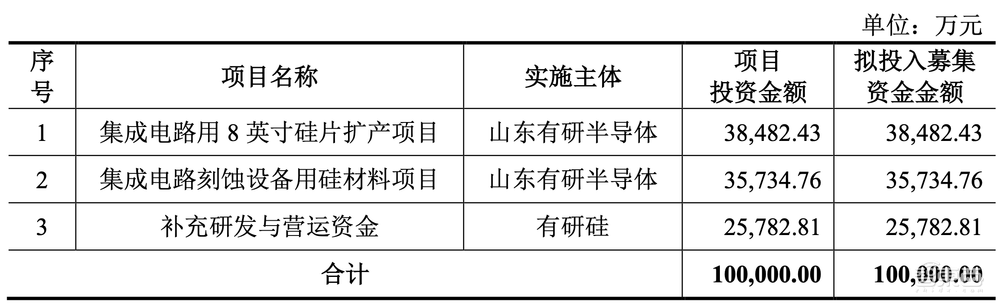

有研硅本次募集资金共10亿元,本次募集资金主要围绕主营业务展开,分别用于集成电路用8英寸硅片扩产项目、集成电路刻蚀设备用硅材料项目、补充研发与营运资金。

▲有研硅募集资金用途

一、三年半营收超25亿元,境内境外营收相当

有研硅的主要业务包括半导体硅材料的研发、生产和销售,其主要产品为半导体硅抛光片、刻蚀设备用硅材料、半导体区熔硅单晶等,并主要应用于分立器件、功率器件、集成电路、刻蚀设备用硅部件等制造中,已经在汽车电子、工业电子、航空航天等领域实现广泛应用。

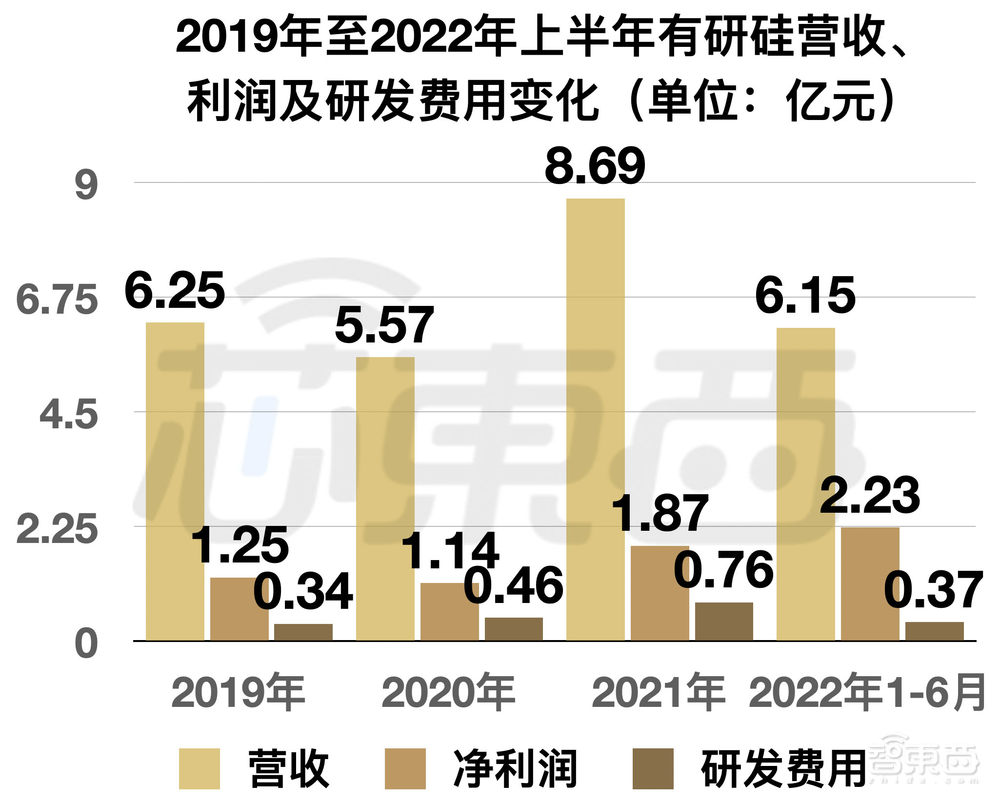

2019年、2020年、2021年和2022年上半年,有研硅的营收分别为6.25亿元、5.57亿元、8.69亿元、6.15亿元。2019年至2021年净利润为1.25亿元、1.14亿元、1.87亿元,2021年上半年其净利润为2.23亿元。报告期内,有研硅的研发费用分别为0.34亿元、0.46亿元、0.76亿元、0.37亿元。

▲有研硅营收、利润及研发费用变化

该公司的营收报告期内呈稳步增长态势,其中,2020年营收下降的原因是,该年10月有研硅将主要生产基地从北京搬迁至山东德州,交接期间,北京产线停工,山东德州产线调试需要时间,导致2020年第四季度形成产能缺口。

2019年至2022年上半年,有研硅的综合毛利率分别为31.82%、35.38%、32.05%、36.52%,与可比公司相比,该公司的毛利率与行业平均水平接近。不过,因为部分可比同行公司的产品结构变化较大,其毛利率均呈不同程度的波动趋势。

▲有研硅与同行业可比公司综合毛利率对比

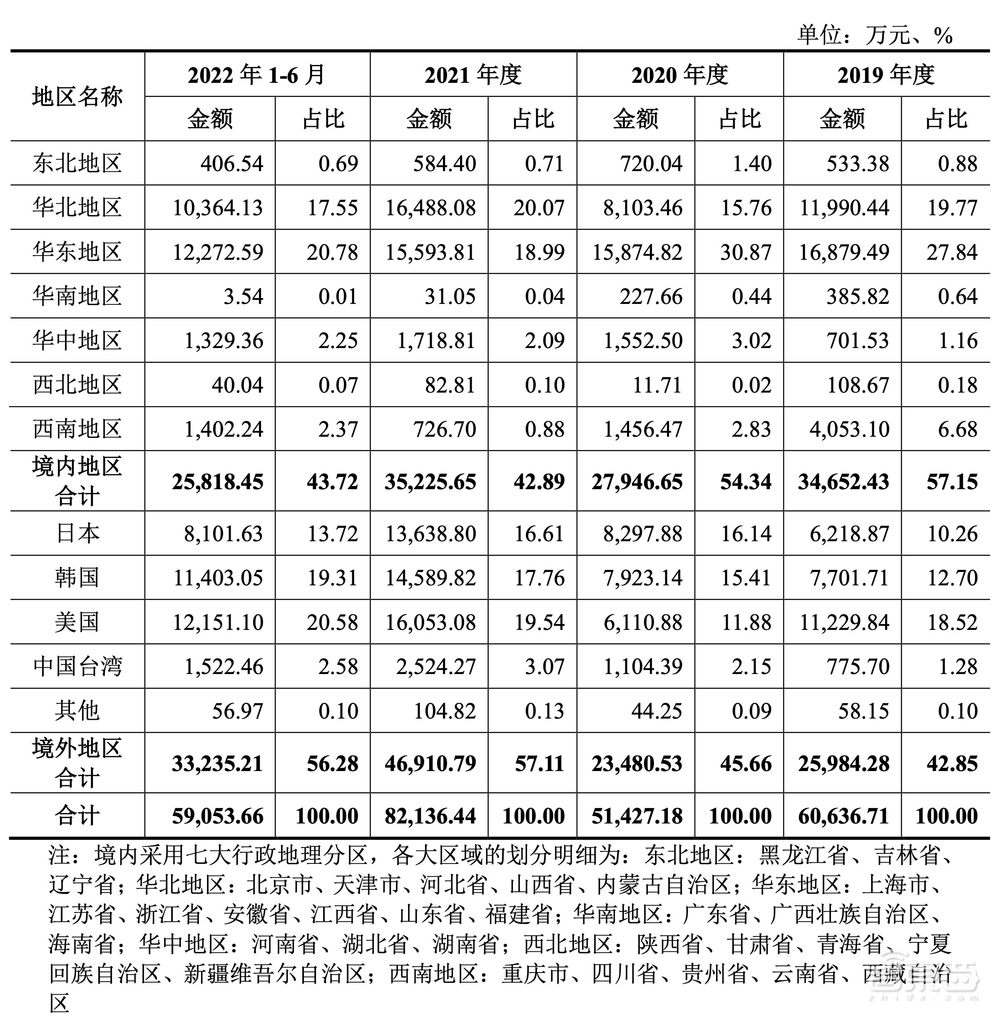

按销售区域分,该公司境内业务收入占比为57.15%、54.34%、42.89%、43.72%,华北、华东等地区的下游半导体制造企业较为集中,是有研硅的境内主要收入来源。境外业务收入所占比例分别为42.85%、45.66%、57.11%、56.28%,境外收入主要集中于一些主要刻蚀用单晶硅部件加工制造厂商所在地区。

2021年该公司境外收入占比增加,原因为其产线搬迁后,刻蚀设备用硅材料客户对新产线的认证周期较短,市场需求旺盛,使得公司产能恢复后相关产品能到达满产对外供货,产能利用率大幅提升。

▲有研硅按地区分布营收变化

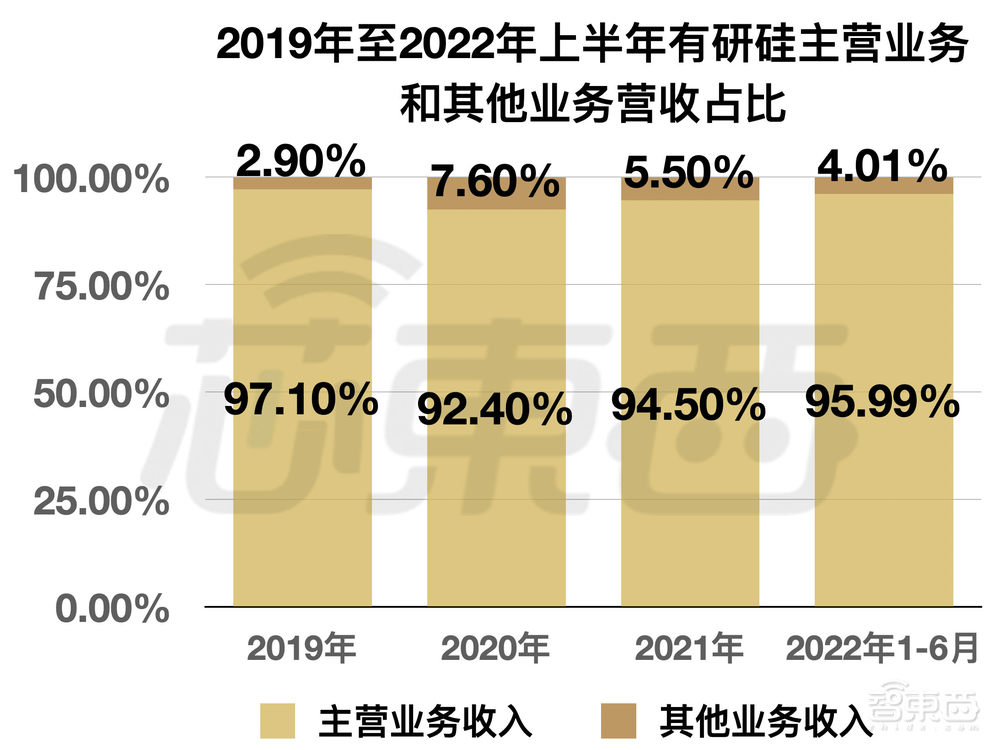

二、主营业务营收占比超90%,工厂搬迁使增速放缓

报告期内,有研硅主营业务营收分别为6.06亿元、5.14亿元、8.21亿元、5.91亿元,其中主营业务收入占比均在90%以上。

▲有研硅主营业务和其他业务收入对比

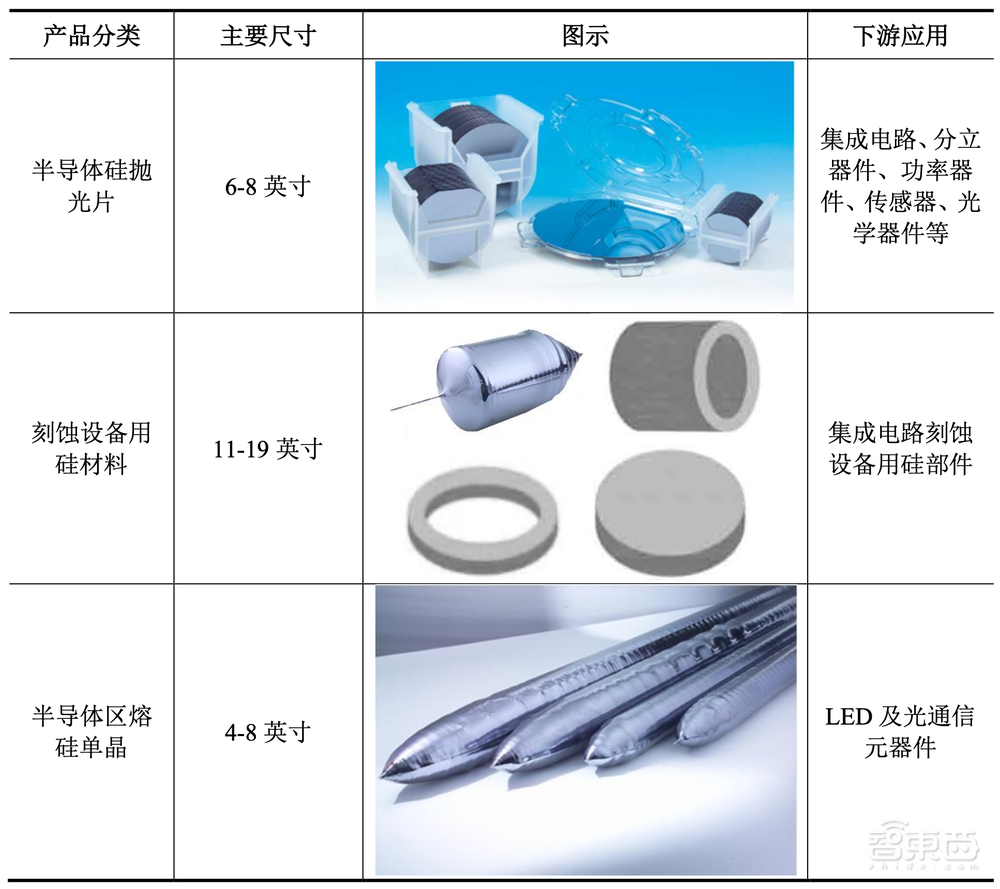

作为上游硅片制造厂商,有研硅的主要产品包括半导体硅抛光片、刻蚀设备用硅材料、半导体区熔硅单晶等,主要用于集成电路、分立器件、功率器件、传感器、光学器件、集成电路刻蚀设备部件的制造。

▲有研硅主要产品类别

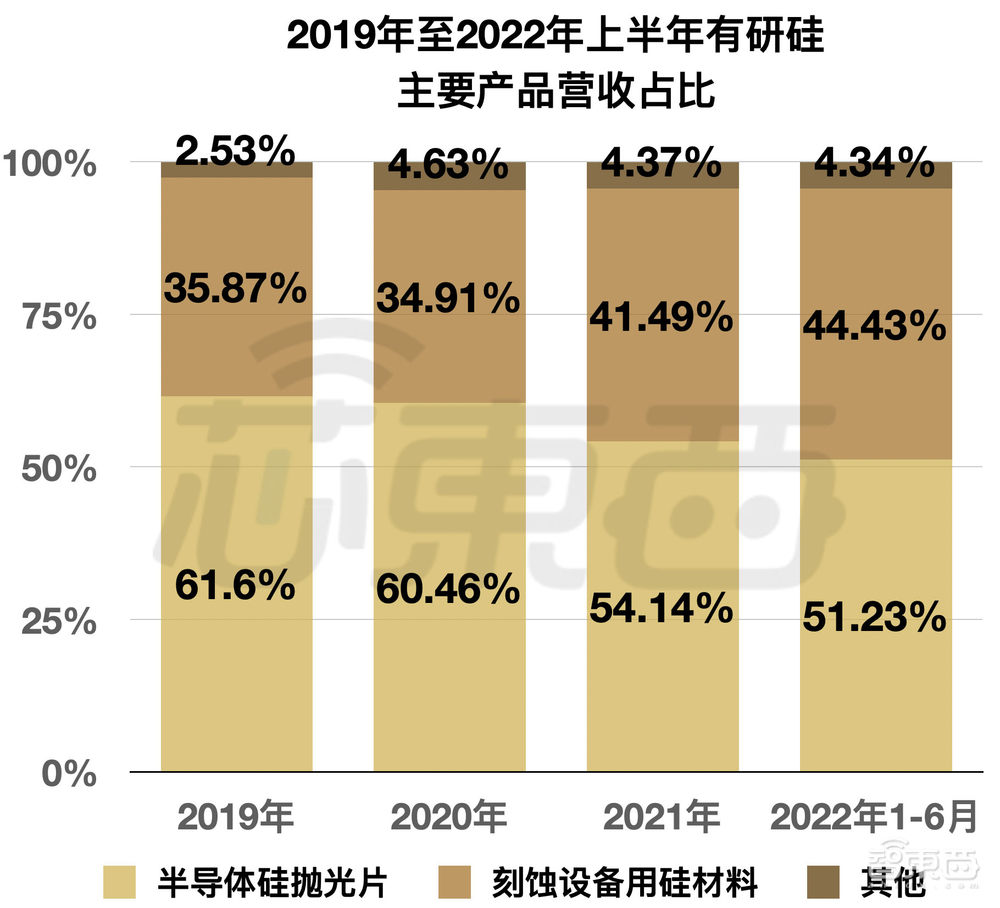

目前,有研硅半导体抛光片收入主要来自6英寸和8英寸产品,其中半导体硅抛光片是生产射频前端芯片、传感器、模拟芯片、分立器件、功率器件等半导体产品的关键基础材料。

2021年其8英寸硅抛光片销售收入小幅下降,主要系8英寸硅抛光片设备调试周期相对6英寸较长,且客户验证周期相对较长,导致该公司工厂搬迁后销量恢复相对较慢所致。今年6月期间,其8英寸硅抛光片销售收入较去年同期已大幅提升。

刻蚀设备用硅材料,主要应用于加工制成刻蚀用硅部件,其尺寸范围涵盖11至19英寸,其中90%以上产品为14英寸以上大尺寸产品。

▲有研硅主要产品营收占比

目前,有研硅的产品已经获得华润微、士兰微、华微电子、中芯国际等主要芯片制造及刻蚀设备部件制造企业认可。

三、研发投入高于市场平均,掌握7类核心技术

目前,有研硅拥有的主要核心技术有7类,已经应用于拉晶、硅片背封、退火等各个环节,能够解决半导体单晶缺陷、体铁浓度、硅片表面金属污染、硅片表面平整度等控制难题。

▲有研硅7类核心技术

此外,其核心技术已经应用于该公司的主营业务中,其形成的收入占总营收的比例分别为97.10%、92.40%、94.50%、95.99%。

2019年至2022年上半年,有研硅的研发费用占营业收入比例为5.52%、8.25%、7.64%、6.02%。该公司的研发费用率高于同行业可比公司的平均值。

▲有研硅与同行业可比公司研发费用率比较

报告期内,有研硅的员工人数共有676人、530人、711人、745人,其中技术研发人员截至今年6月30日为80人,占总员工人数为10.74%。该公司核心技术人员有6名,分别为张果虎、刘斌、闫志瑞、李耀东、吴志强、宁永铎。其中,张果虎、刘斌、闫志瑞都曾参与国家科技重大专项项目,发表多篇科技论文。

该公司及公司人员已在SCI和EI发表论文59篇。相关技术及产品获得2项国家级科技奖,5项省部级科技奖,2项国家级新产品新技术认定,6项省级和行业协会的创新产品和技术认定,1项中国发明专利金奖。

招股书显示,有研硅及其子公司目前拥有已授权专利137项。截至2022年6月30日,该公司核心团队承担过多项国家重大科研任务,包括《200mm硅片产品技术开发与产业化能力提升》、《90nm/300mm硅片产品竞争力提升与产业化》与《硅材料设备应用工程》等3项国家科技重大专项项目,还作为联合承担单位参与了《200mm硅片产品技术开发与产业化能力提升》项目中的课题研究。

四、下游客户集中度较高,供应链体系成熟

有研硅向供应商主要采购的原材料包括多晶硅、石墨制品、石英制品、切磨耗材、包装耗材、化学试剂、气体、抛光耗材、备品备件等。

报告期内,有研硅向前五大供应商采购金额占当期采购总额的比例分别为48.85%、51.84%、45.33%和49.49%。

▲前五大供应商

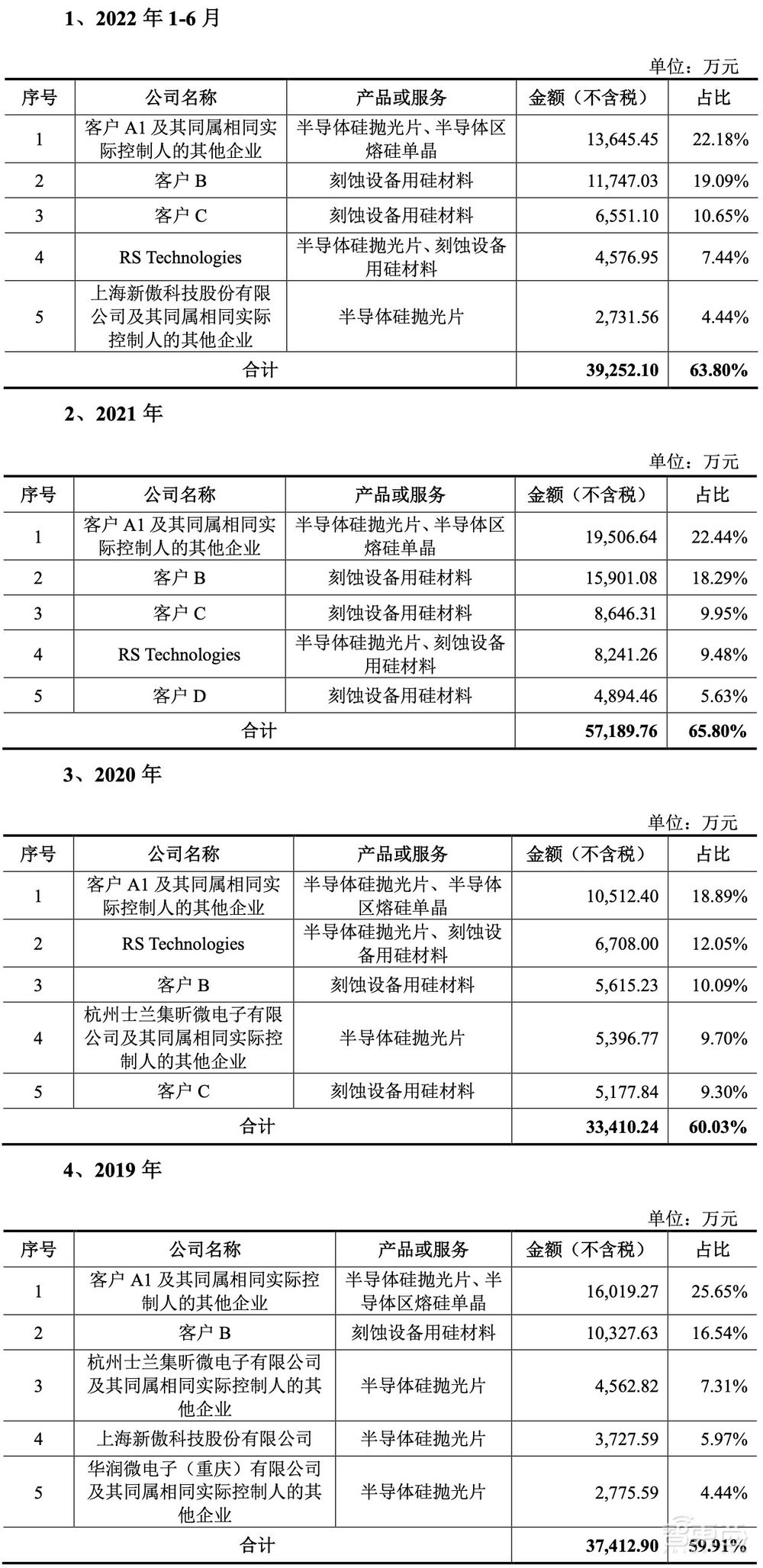

报告期内,该公司前五大客户销售收入占当期营业收入的比例依次为59.91%、60.03%、65.80%和63.80%,不存在向单一客户销售比例超过50%或严重依赖少数客户的情况。

▲前五大客户

其客户较为集中,原因为半导体硅材料下游市场客户集中度较高。

芯片制造企业对各类原材料质量要求严苛,通常来说,通过其内部认证的供应商将会在一定时间内形成长期稳定的合作关系。根据国内行业惯例,公司下游芯片制造企业和刻蚀设备部件制造企业需要先对产品进行认证,才会将企业纳入供应链,一旦认证通过,芯片制造企业和刻蚀设备用硅部件制造企业不会轻易更换供应商。因此其营收、客户在一定时期内会保持稳定。

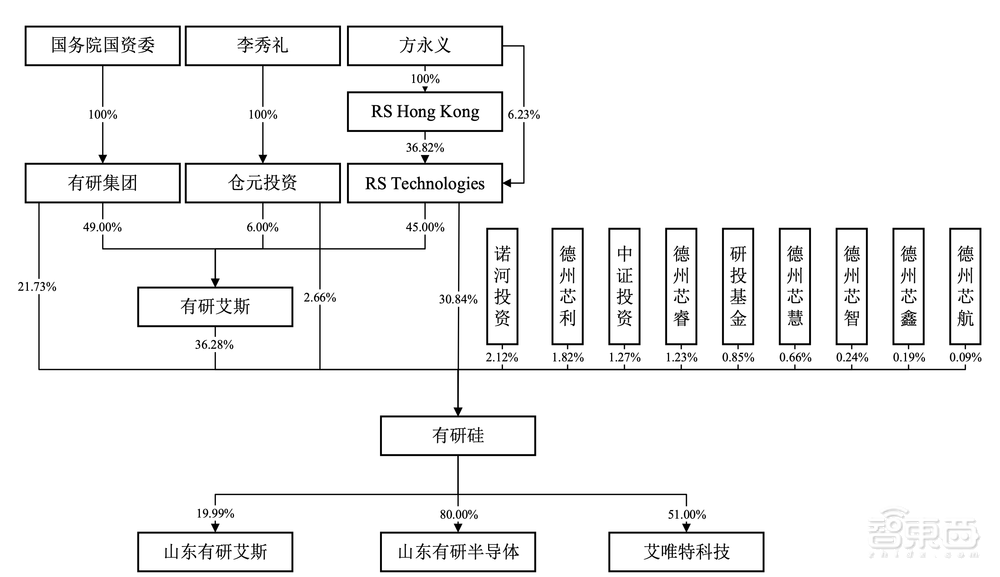

五、董事长持股近70%,实控人为日本籍

招股书显示,RS Technologies直接持有有研硅30.84%股份,通过仓元投资间接持有2.66%股权,通过有研艾斯间接持有36.28%股权,合计持股69.78%,为公司的控股股东。RS Technologies是目前全球最大的半导体晶圆片再生制造企业,占有全球三成以上的市场份额,是全球领先的半导体材料供应商。

▲RS Technologies官网

因此,有研硅董事长方永义通过RS Technologies控制有研硅69.78%的股份,为实际控制人。方永义为日本国籍,出生于1970年,现任有研硅董事长。1988年,不到20岁的方永义只身前往日本,从旧电脑回收起步,创办“永辉商事”。2010年,永辉商事收购了日本Rase工业的半导体再生加工部门,于当年12月在东京成立了株式会社RS Technologies。

▲有研硅董事长方永义

除RS Technologies,持有有研硅5%以上股份股东的还有有研艾斯和有研集团,其中,有研集团为国有股份,持股比例为21.73%。

▲股权架构图

目前,有研硅有9名董事,其中4名独立董事之中还有中芯国际创始人张汝京,他被称为“中国半导体产业教父”。从中芯国际离开后,张汝京受邀在上海临港重装备区内创办了上海新昇半导体,新昇半导体由沪硅产业控股,总投资约68亿元,专注于300mm硅片,是国内首个300mm大硅片项目的实施主体,承担了国家02专项中“40-28纳米集成电路制造用300毫米硅片”项目。

▲上海新昇“40-28纳米集成电路制造用300毫米硅片”项目奠基仪式

结语:先进制程硅片市场正在起势

半导体硅片是集成电路产业的上游玩家,其终端应用领域涵盖智能手机、平板电脑、便携式设备、物联网、汽车电子、 人工智能、工业电子、军事、航空航天等众多行业。

目前,下游晶圆市场的8英寸产品、12英寸产品经过数年的发展已经形成了相对稳定的市场细分格局。如今,由于高性能计算机、手工及存储器技术进步,先进制程硅片需求迅速增加,12英寸规模需求上涨。然而,有研硅目前在12英寸硅片技术上的研发远远不够,并且依赖于参股公司,这对其未来的产品布局和发展可能产生不利影响。

此外,随着5G、人工智能、VR、AR技术的不断发展,各类新兴终端设备应用还将不断涌现。SEMI报告显示,全球半导体硅片出货面积有望在2023年攀升至更高水平。

半导体硅片是芯片制造的核心关键材料,且在芯片制造材料成本中占比较高,其未来的市场空间仍然很大。因此,有研硅如何掌握先进制程硅片的核心技术,并实现稳定量产才是当务之急。