芯东西(公众号:aichip001)

作者 | ZeR0

编辑 | 漠影

芯东西12月23日报道,今日,浙江杭州模拟集成电路设计企业杰华特正式登陆科创板。

其发行价为38.26元/股,发行市盈率125.6倍,开盘价为44.55元/股,涨幅达16.44%;截至09点45分,股价最高上涨30.66%至49.99元/股,总市值约219亿元。

杰华特成立于2013年,是以虚拟IDM为主要经营模式的模拟集成电路(IC)设计企业,也是工信部认定的专精特新“小巨人”企业。华为、英特尔、中芯国际、海康威视、联想、比亚迪等均有持股。

目前其产品以电源管理模拟芯片为主,具备包括芯片和系统设计技术、晶圆制造工艺在内的完整核心技术架构,现已拥有1000款以上可供销售、600款以上在研的芯片产品型号。

其中自主研发、设计的部分产品性能已处于国际先进水平,已进入海康威视、中兴、小米通讯、新华三、荣耀等各行业龙头企业的供应链体系。汽车电子与新能源领域等国家战略性新兴行业将成为杰华特的重点市场发展方向。

其实际控股人为ZHOU XUN WEI、黄必亮,控股股东为JoulWatt Technology Inc. Limited。

本次IPO,杰华特拟募资15.71亿元,投资高性能电源管理芯片、模拟芯片、汽车电子芯片的研发及产业化项目以及先进半导体工艺平台开发项目和补充流动资金。

一、三年半营收24亿元,去年扭亏为盈

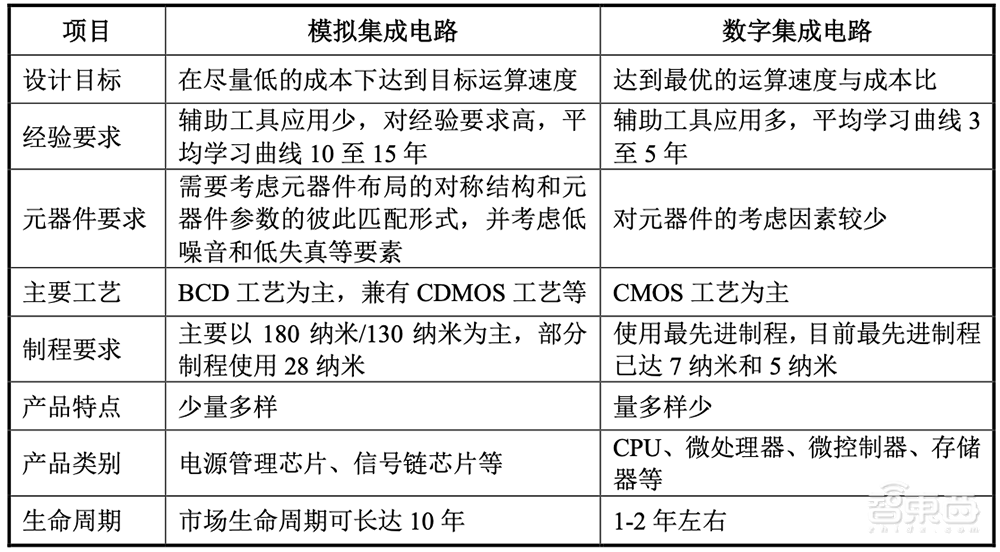

模拟集成电路和数字集成电路的主要对比如下:

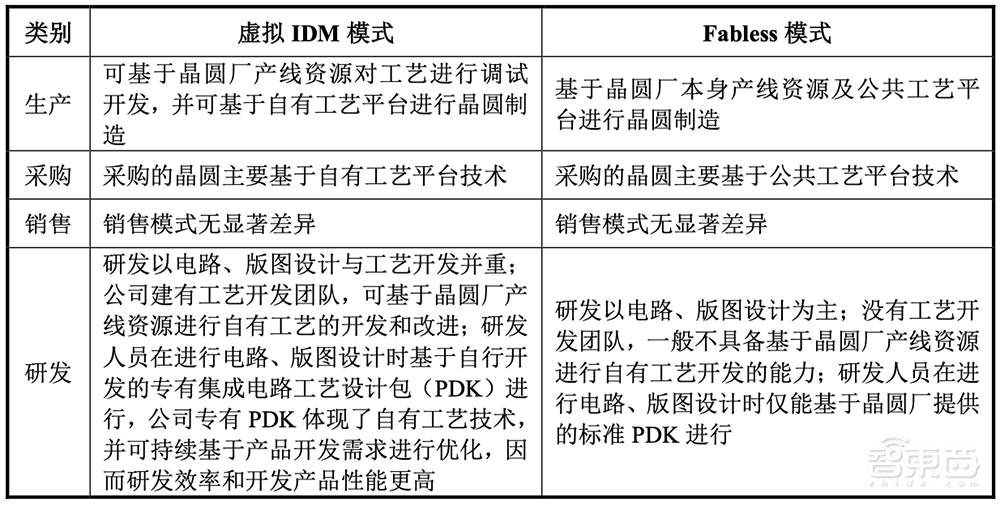

工艺平台是模拟芯片设计与制造的基础。目前,国内模拟IC设计公司多依赖于晶圆厂标准工艺,而全球十大模拟芯片公司均拥有自有工艺平台。

杰华特借鉴了国际领先的模拟芯片公司发展经验及研发模式,主要采用虚拟IDM模式,在主要合作晶圆厂均开发了国际先进的自有BCD工艺平台用于芯片设计制造。

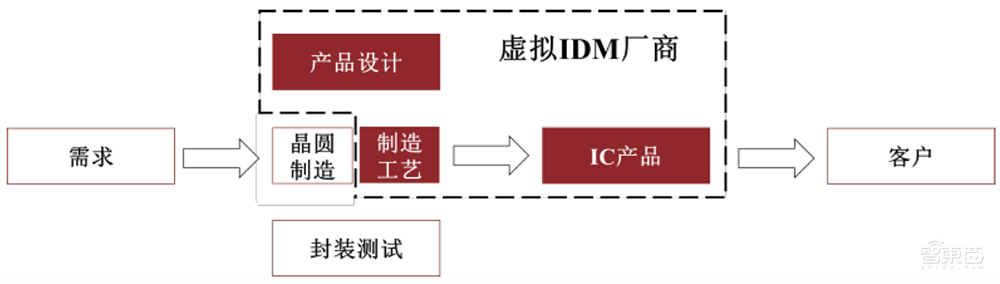

集成电路设计企业可分为IDM、Fabless、虚拟IDM等三种经营模式。虚拟IDM即虚拟垂直整合制造模式,指的是相关厂商不仅专注于设计环节,亦拥有自己专有的工艺技术,能要求晶圆厂商配合其导入自有的制造工艺,并用于其自己的产品中,但产线本身不属于设计厂商,也无需自身组织晶圆制造等生产加工环节。

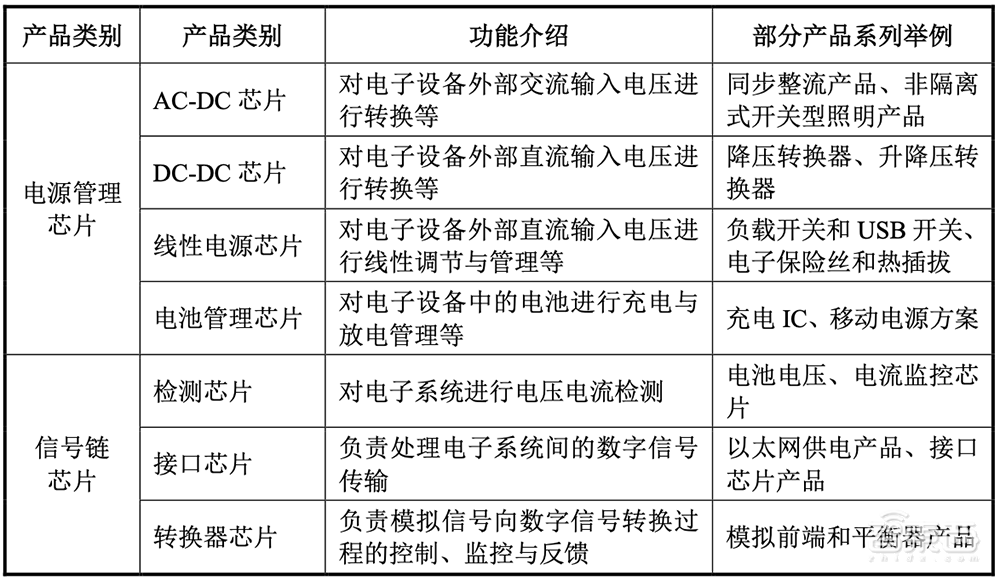

杰华特产品分为电源管理芯片和信号链芯片两大类,量产的多款产品均为国际先进、国内领先。

杰华特已在国内主要晶圆厂构建了0.18μm的7~55V中低压BCD工艺、0.18μm的10~200V高压BCD工艺、0.35μm的10~700V超高压BCD工艺等三大类工艺平台,各工艺条线均已迭代一至三代,初步形成了系统的自研工艺体系。

在与晶圆厂合作过程中,杰华特既帮助晶圆厂调试提升了BCD工艺水平,又实现了企业自身上游供应链的完全国产化,客观上实现双赢效果。

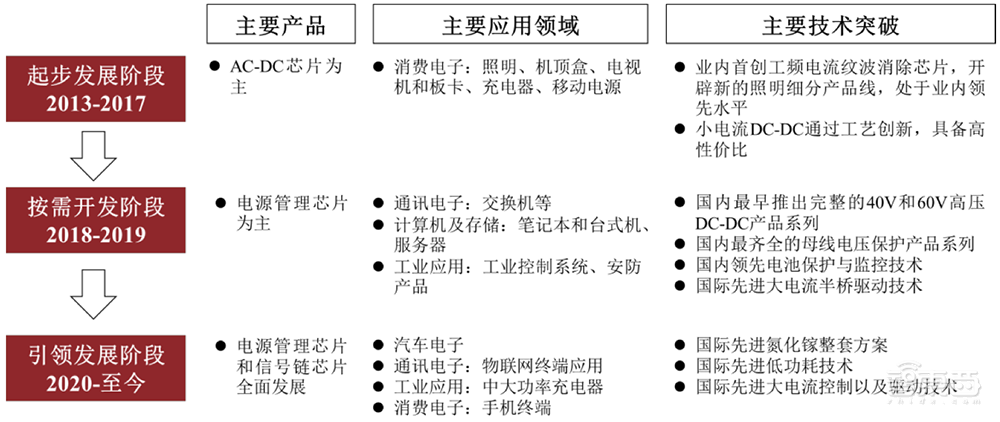

▲杰华特主要产品的发展历程

▲杰华特主要产品的发展历程

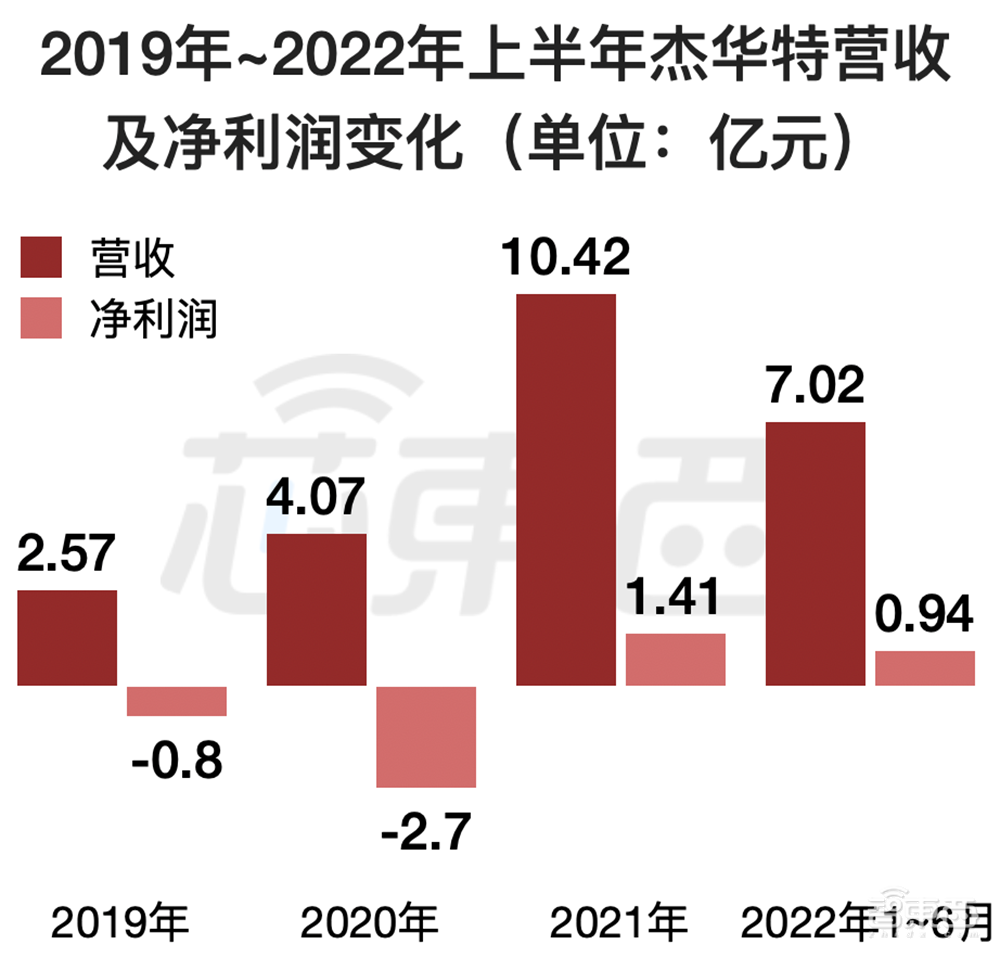

2019年至2021年,杰华特营收分别为2.57亿元、4.07亿元、10.42亿元,年均复合增长率为101.38%,2022年1-6月实现营收7.02亿元,呈高速增长趋势。报告期内,其净利润分别为-0.80亿元、-2.70亿元、1.41亿元、0.94亿元。

▲2019年~2022年上半年杰华特营收及净利润变化

▲2019年~2022年上半年杰华特营收及净利润变化

其第一大客户在2021年收入占比超过30%,是营收增长6.35亿元的重要原因。其中,线性电源芯片增长2.28亿元,DC-DC芯片增长2.08亿元,AC-DC芯片增长1.79亿元。

杰华特2019年至2020年经营亏损,2021年和2022年1-6月因支付较多产能保证金、存货规模上升等原因,导致杰华特经营活动产生的现金流量净额分别为-0.92亿元、-0.91亿元、-3.21亿元、-5.70亿元,经营活动现金流情况为负。

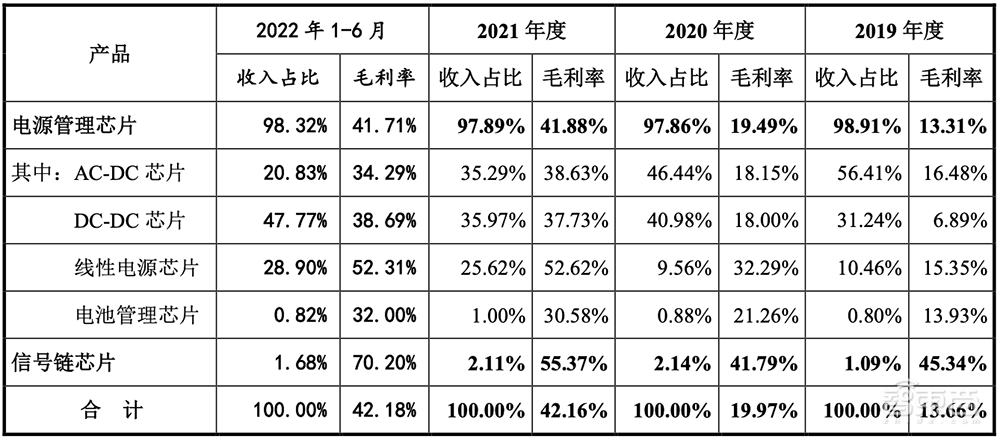

报告期内,其主营业务毛利率分别为13.66%、19.97%、42.16%和42.18%。

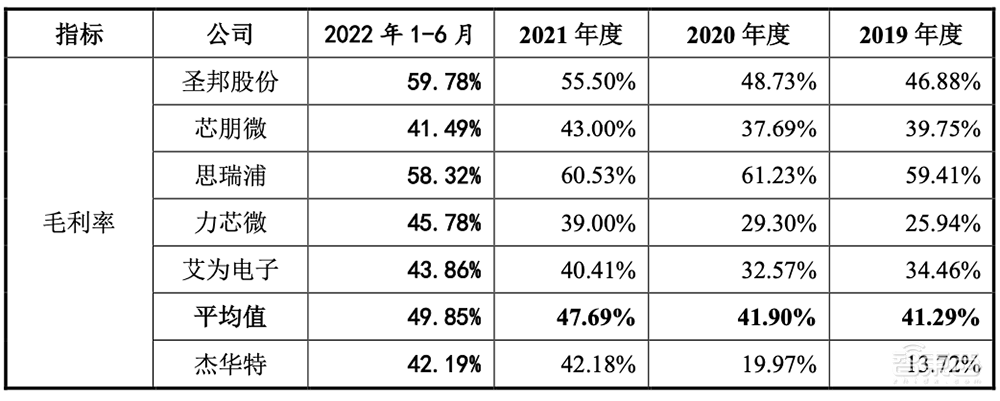

与同行业可比公司相比,杰华特的毛利率略低,主要系在细分产品结构、应用领域及企业发展阶段等方面存在较大差异。报告期内,构成杰华特主要收入的产品为电源管理芯片。

二、供货中兴、新华三,进入荣耀、小米供应链体系

杰华特产品的应用范围涉及汽车电子、通讯电子、计算和存储、工业应用、消费电子等领域。

报告期内,杰华特产品结构逐步完善,工业及通讯领域销售占比从20%左右提升至50%左右,已成为其最主要的产品应用领域。

面向通讯电子,杰华特已研发了诸如DC-DC转换芯片、热插拔和合路芯片、以太网供电芯片等系列模拟芯片产品,已成为中兴、新华三等国内主流通讯设备企业的国内供应商之一。

面向计算和存储,杰华特研发了大电流PoL、负载开关和USB开关、电子保险丝和热插拔等产品,与中兴、浪潮信息等建立了稳定合作关系。

面向消费电子,杰华特已构建品类齐全的面向消费电子领域的芯片产品供应体系,进入了荣耀、小米、欧普照明等国内头部企业的供应链体系。

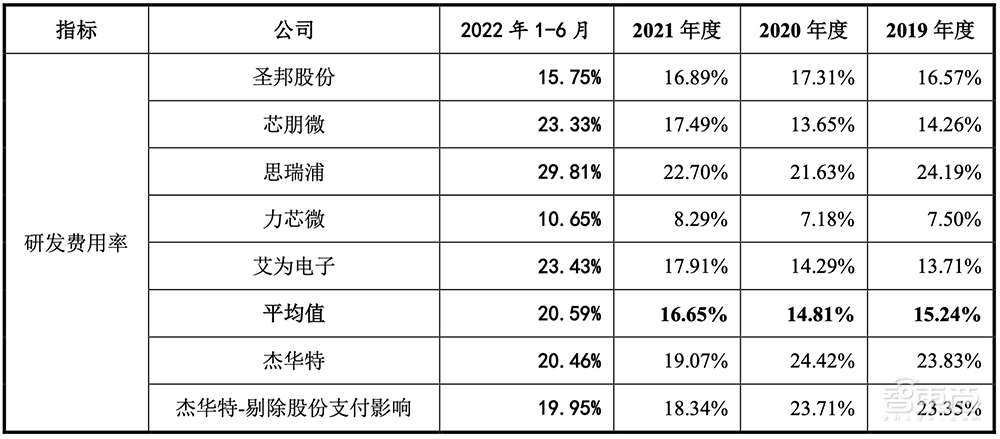

报告期内,杰华特累计研发投入达5亿元以上,占各期营收的比例均在15%以上。

2019年、2020年、2021年、2022年上半年,杰华特研发费用分别为0.61亿元、0.99亿元、1.99亿元、1.44亿元,占当期营收的比例分别为23.83%、24.42%、19.07%和20.46%。截至报告期末,其有29个在研项目在持续执行。

报告期内,杰华特研发费用率与思瑞浦较为接近,高于同行业可比公司平均水平。

截至2022年6月30日,杰华特共有579人,其中研发人员占比达58.89%;已获得专利401项,其中发明专利146项,集成电路布局设计登记证书49项,此外,杰华特在申请专利400余项。

三、前五大客户多为经销商,主要供应商保持稳定

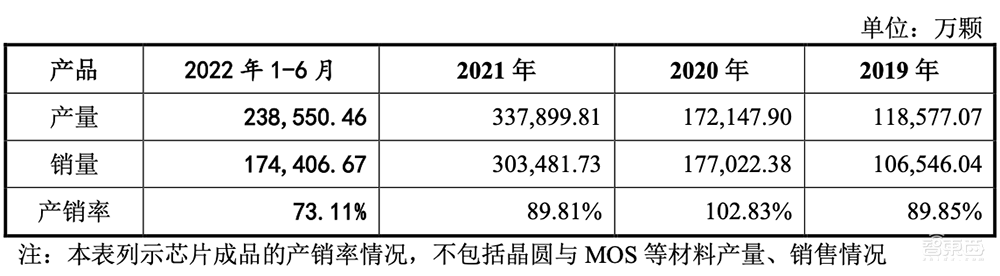

报告期内,杰华特芯片成品的产销率保持在较高水平。2019年,其产销率为89.85%,2020年有所增长,2021年以来因提前备货以备后期销售,其产销率有所下降。

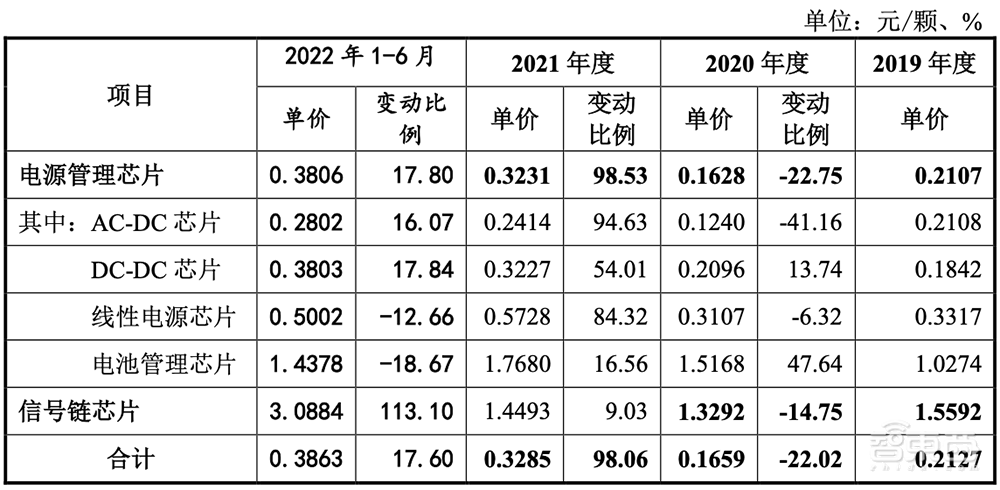

其主要产品单价2019年至2020年整体呈现下降趋势,2021年来呈上升趋势,主要原因系产品结构差异以及市场行情变化等因素。

2019年、2020年、2021年、2022年上半年,杰华特对前五大客户销售收入合计占营收的比例分别为30.29%、33.32%、51.32%、51.50%。2021年以来客户集中度有明显上升,第一大客户收入占比超过30%。

报告期内,除A公司外,杰华特前五大客户均为经销商,各期前五大客户的变动主要系经销商下游市场行情影响其向公司采购规模等因素所致。除A公司外,杰华特及杰华特董事、监事、高级管理人员与上述客户不存在关联关系。

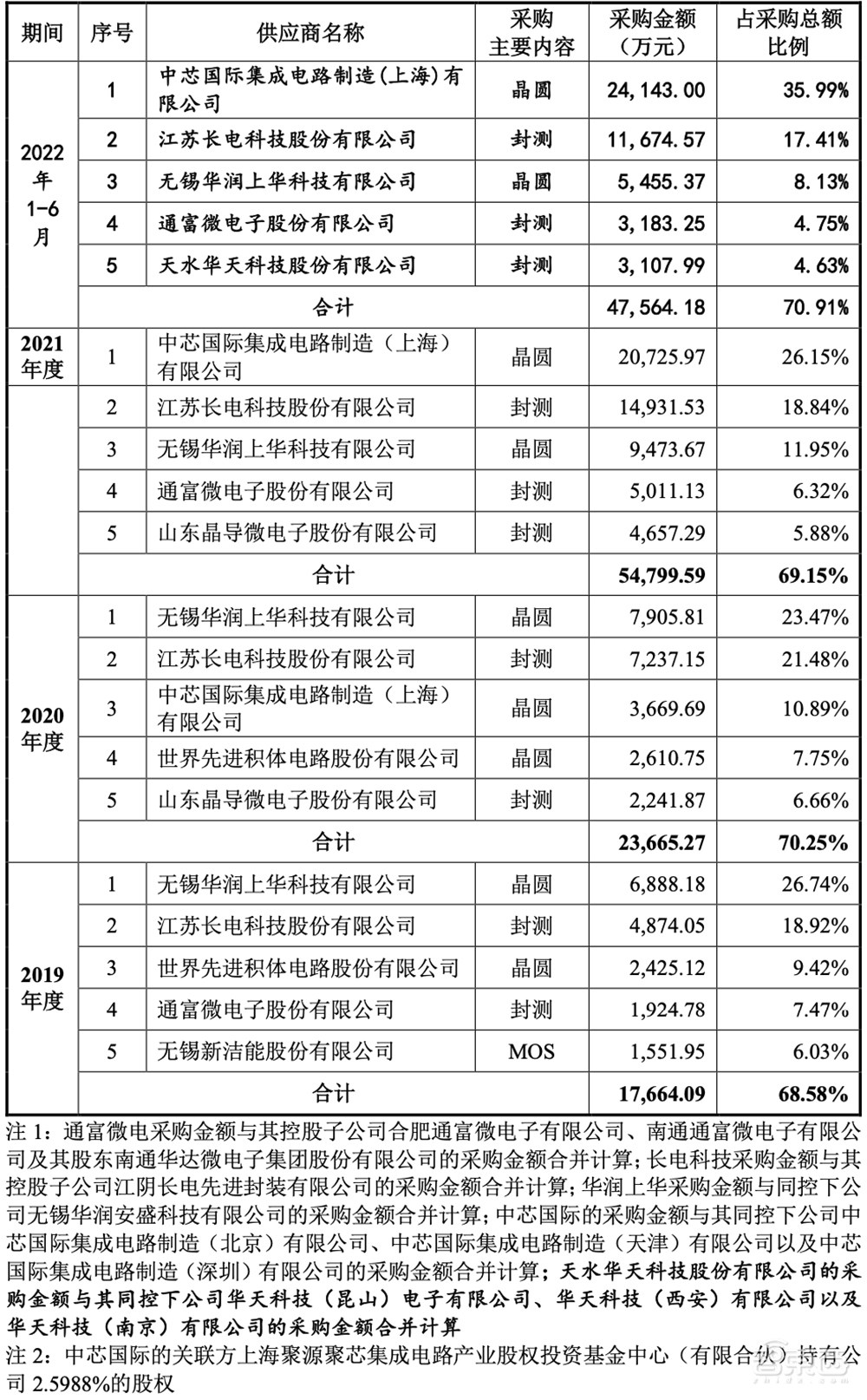

杰华特采取虚拟IDM模式,晶圆制造、封装测试等制造环节均由外部供应商完成。报告期内,其对前五大供应商采购金额合计占采购总额的比例分别为68.58%、70.25%、69.15%、70.91%,采购的集中度相对较高。

其主要供应商情况基本保持稳定,向前五大供应商的采购金额占比保持稳定,不存在对个别供应商的依赖。杰华特及杰华特董事、监事、高级管理人员与上述供应商不存在关联关系。

四、华为哈勃、英特尔、中芯国际、海康威视、联想、比亚迪均为股东

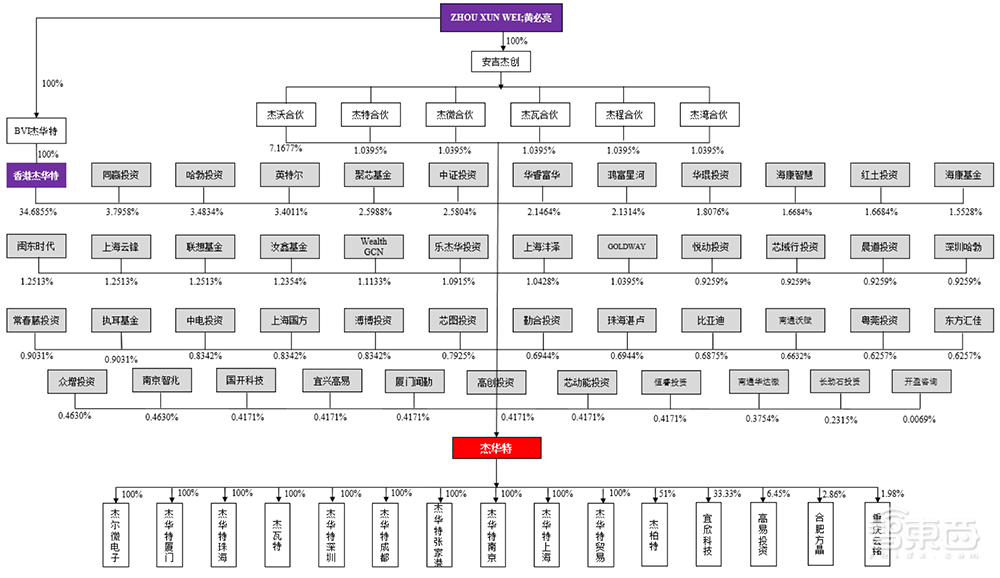

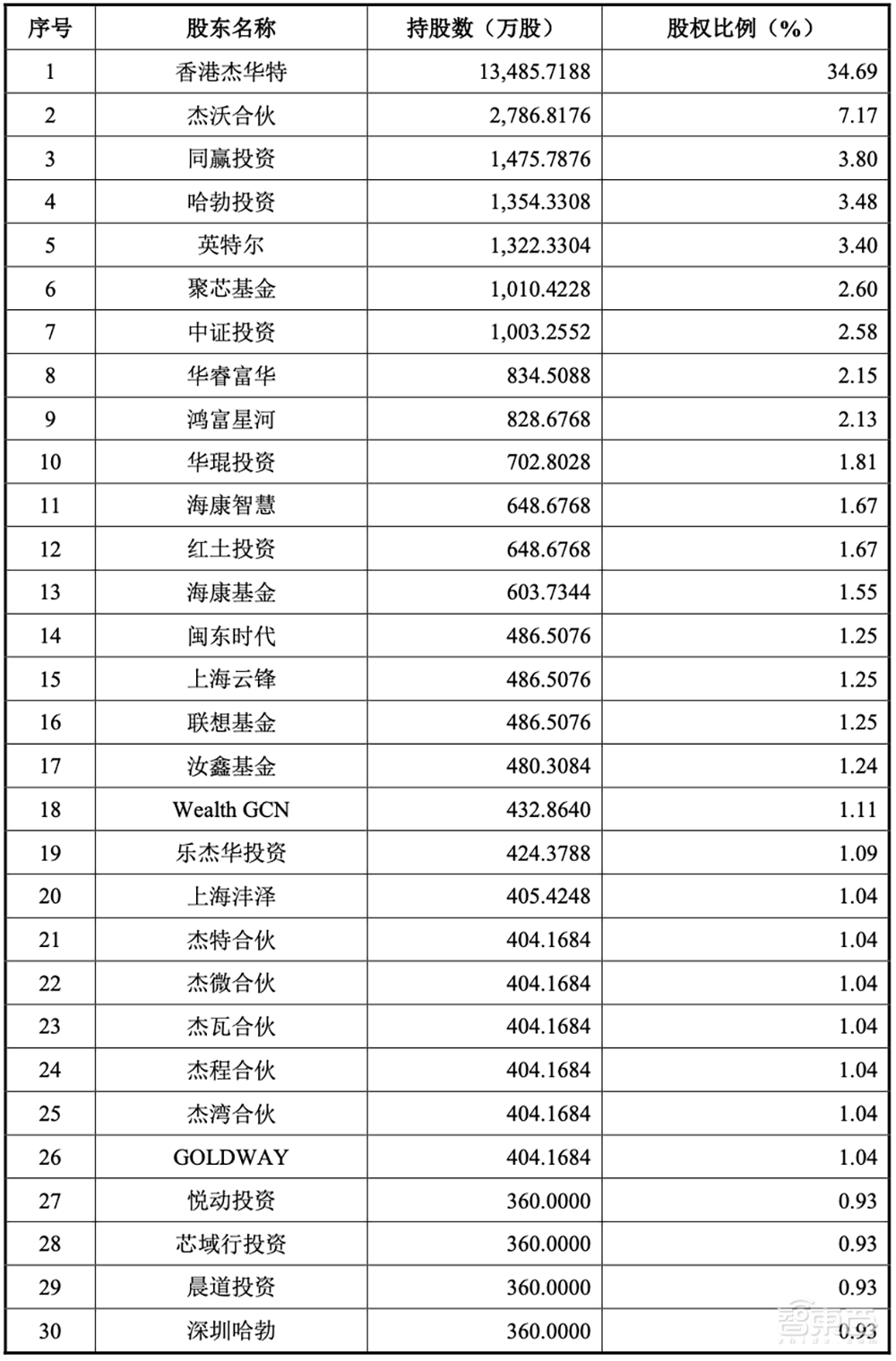

截至招股书签署日,杰华特的股权结构图如下:

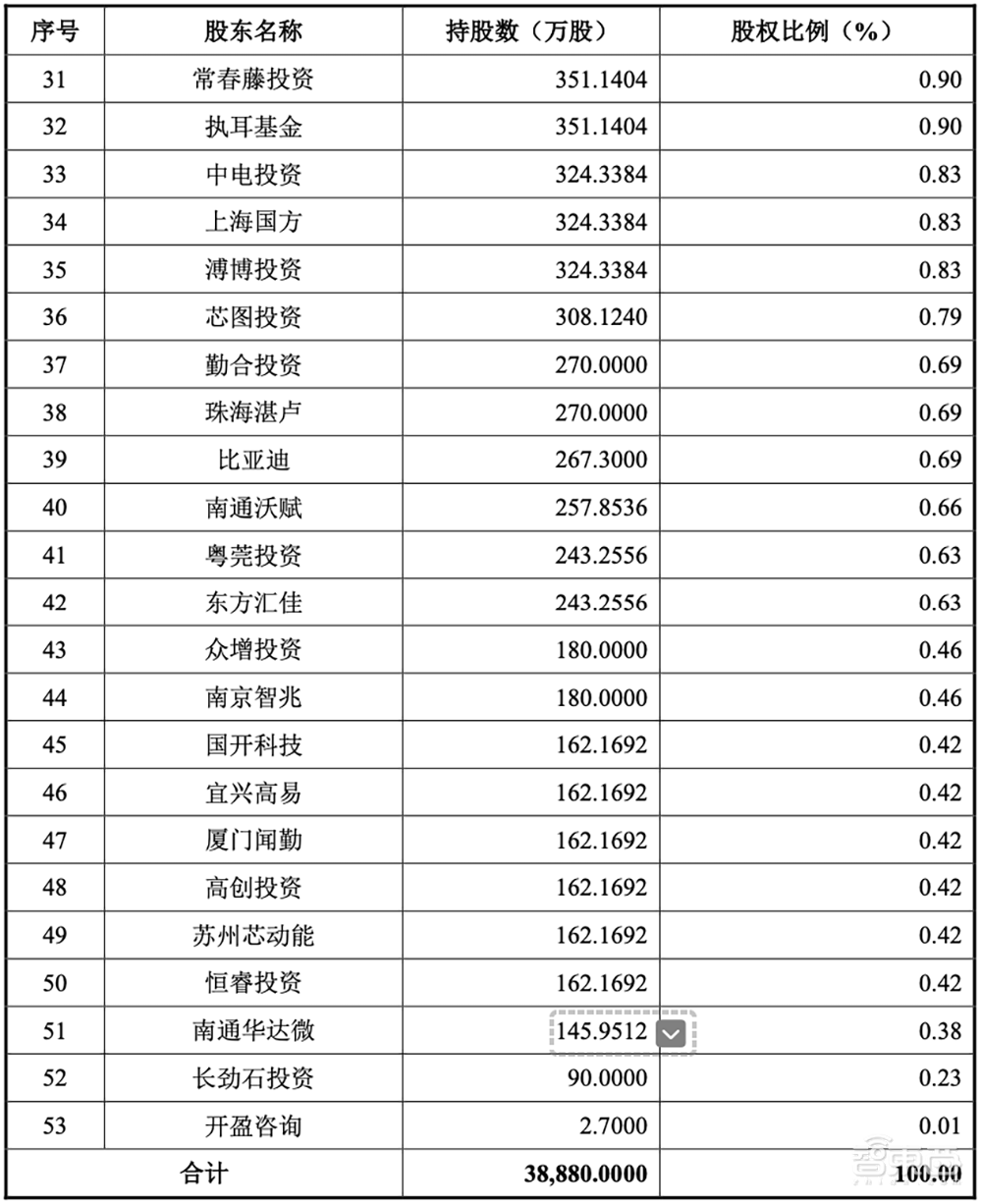

杰华特股本总额为38,880.00万股。其股东中,华为旗下哈勃投资、深圳哈勃分别为其第4大股东、第30大股东,分别持股3.48%、0.93%。

英特尔为第5大股东,持股3.40%;中芯国际旗下聚芯基金为第6大股东,持股2.60%。

海康威视旗下海康智慧、海康基金分别为其第11大股东、第13大股东,分别持股1.67%、1.55%;联想基金为第16大股东,持股1.25%。

比亚迪是杰华特第39大股东,持股0.69%。

五、同门师兄弟联手创业,合计持股47.05%

ZHOU XUN WEI和黄必亮均系杰华特创始人、实际控制人,合计控制公司47.05%股权,双方已签署一致行动协议,也是杰华特的核心技术人员。

这两位通过BVI杰华特持有香港杰华特100%股权,香港杰华特为公司第一大股东,直接持有公司34.69%股权。

同时,二人共同投资的安吉杰创为公司员工持股平台(杰沃合伙、杰特合伙、杰微合伙、杰瓦合伙、杰程合伙、杰湾合伙、安吉杰驰、安吉杰鹏、安吉杰盛、安吉杰智、安吉杰芯)的执行事务合伙人,间接控制公司12.37%的股权。

ZHOU XUN WEI和黄必亮是同门师兄弟,均博士毕业于弗吉尼亚理工大学,师从美国工程院院士Dr. Fred C. Lee教授,且都曾任职于美国凌特公司。

▲杰华特董事长ZHOU XUN WEI

▲杰华特董事长ZHOU XUN WEI

ZHOU XUN WEI出生于1969年,美国国籍,本科及硕士毕业于浙江大学,从事模拟IC系统设计工作逾20年,发表学术论文47篇。他从2012年5月至2020年12月担任协能科技董事长、总经理,从2013年3月至今担任杰华特董事长,现兼任协能科技董事长。

黄必亮出生于1971年,是中国澳门居民,本科及硕士毕业于清华大学。他从2013年7月至今任杰华特董事,从2016年10月至今任杰华特总经理、董事。黄必亮首次提出采用耦合电感改进电源模块的静态/动态性能,后被工业界广泛采用,论文被引用次数多达2000余次;发表多篇原创性学术论文,其中国际顶尖学术期刊IEEE Transaction 5篇,国际学术会议论文21篇。

结语:与国际龙头在规模竞争上差距尚存

目前,国内模拟芯片市场仍由国际巨头公司所垄断,海外厂商占据了约八成的市场规模。德州仪器、恩智浦、英飞凌、思佳讯和意法半导体,五大国际龙头模拟集成电路企业占据了35%的国内集成电路市场份额。

这些国际龙头均自建工艺平台,拥有较全的产品线,所研制的产品具有较强的市场竞争力和盈利空间,而多数国内模拟芯片企业在消费电子领域内的照明、小家电、网络盒子、电视机等传统市场开展同质化竞争,行业整体水平不高。

现阶段,杰华特与德州仪器、亚诺德半导体、英飞凌等国际龙头企业在规模竞争上尚存一定差距,与境内企业相比在技术实力、产品种类、供应商与客户体系等方面具有相对竞争力。

随着中国模拟芯片设计公司的快速成长与国家产业政策的助推,模拟芯片设计产业呈现出由海外向境内转移的趋势。应用场景不断丰富,技术不断升级,推动模拟芯片市场进入高速发展阶段。资本与市场正逐步向头部模拟芯片企业集聚,行业龙头企业正在形成。而自有工艺平台,全品类模拟电路产线,以及拥有适销对路的高竞争力产品,是行业龙头企业的必然发展要求。

作为具备完整的包括电路和系统设计技术、晶圆制造工艺在内的核心技术完整架构的模拟集成电路企业,杰华特盈利能力有望逐步增强。