智东西(公众号:zhidxcom)

作者 | 徐珊

编辑 | 云鹏

AR企业们,刚刚走过激流勇进的一年。

趁着元宇宙的流量热度,AR产业格局、市场规模、技术创新、政策布局先后发生巨变,AR成为了科技圈关注度最高的“明星”赛道之一。

这一年,科技巨头重新将目光转移回AR赛道。谷歌时隔多年后,重新捡起AR字幕眼镜;高通打造了全球首款AR专用芯片骁龙AR2 Gen 1;国外的巨头在沉寂了多年以后,开始重点发力AR眼镜赛道。

这一年,雷鸟创新、Nreal、Rokid等不少国内AR创企披荆斩棘,开拓国内外市场。雷鸟创新在成立一年多时间内连推三款新品,并亮相CES;Nreal在日韩等海外市场开拓,在日本、美国获得当地智能眼镜品类第一,让AR眼镜大步走出国门;Rokid也沉入文旅市场,与多地文旅博物馆配合,让AR眼镜走入更多的人群;亮亮视野的听语者眼镜也让人们看到科技向善的力量。国内AR创企的热情点燃了整个科技圈对AR的期待,数据显示,国内AR企业合计贡献了全球2022年约50%的AR眼镜销量。

▲从上到下分别为:Rokid Air、Nreal Air、INMO Air、雷鸟Air AR眼镜

这一年,AR玩家们也解决了光波导方案的落地难题。AR光学显示Birdbath方案已经拥有了规模化成熟量产产品,光波导显示方案也正在成为新的主流。

这一年,在国家级、县级、地级市政策的加持下,政府开始为AR行业“开绿灯”。AR玩家们也在政策提振信心的影响下,积极调整自己的定位。

回望2022年,我们发现无论是创业者们对AR产业坚定投入的信心,还是投资者对AR企业发展前景的看好都在帮助AR行业提速前行。

在市场热度之下,要理清AR产业的市场、战略、政策、技术等关键变化的脉络,才能更稳健地看到AR行业向前发展,以寻找到新的突破点。

一、产业格局之变:大厂冷静试水,国内AR创企撑起半边天

2022年,刚有起色的AR行业再度遭遇了新冠疫情,在此影响下,不少AR企业的工厂停工停产,新品上线时间多次后延。但尽管如此,今年还是有超30款AR眼镜新品亮相,这让我们看到国内AR企业对赛道本身抱有较高的热情和信心。

与此同时,一直走在行业前列的互联网大厂们如腾讯、阿里等,对AR行业的探索仍保持在较为冷静的状态,多数通过投资AR创企参与其中。而如“华米OV”等消费电子巨头们则开始在AR眼镜赛道有所探索,试水相关产品。

1、玩家身份之变:手机高管点燃AR创业潮,全球AR产业冰火两重天

回顾2022年的AR行业,国内AR创企成为推动整个AR行业提速发展的主力军。在这一年时间里,他们不但推出超30款新品直观回应了投资者、市场对于AR赛道的期待,还通过扩产建厂的方式积极为AR爆发阶段做好准备。

同时,一批新的创业者也刚刚涌入AR赛道。前有锤子科技创始人兼CEO罗永浩创办了AR OS公司细红线,后有原字节跳动新石实验室总裁吴德周创办致敬未知公司。此前,小米手机部部门总经理夏勇峰和华为手机第一位首席科学家张慧敏都在2021年进入AR赛道。曾经身肩手机产线重任的手机高管们接二连三在近期调转“船头”。

除了AR创企,华为、OPPO、小米、联想等消费电子巨头们也不甘落后,正在以各种方式切入该赛道。

从产品来看,今年消费电子巨头们的AR新品虽然都有一些技术迭代,但部分产品仍未打出其供应链优势和渠道优势,并未与AR创企的产品拉开差距。

同时,从投入资源比例来看,目前AR眼镜仍是手机巨头们探索研究的方向,尚未成为其核心业务。此外,小米智能眼镜探索版在“PPT发布”一年后,仍未有具体产品落地。

▲消费电子巨头们推出新的AR眼镜

在国内AR产业热情高涨时,国外的AR产业发展却接连蒙上阴影。

近日,据彭博社透露,苹果将无限期推迟发布轻量级AR眼镜,原因是其遇到了“技术挑战”。并且,微软AR头显陆军IVAS 1.2项目今年仅得到国会4000万美元用于修复微软IVAS头显在测试中存在的舒适性等问题,远低于此前预期的4亿美金。不仅如此,据媒体爆料,Meta将在2024年推出其首款AR眼镜,但后续因裁员等种种原因目前该项目进展不明。

这些现象呈现了如今全球AR眼镜市场玩家们“冰火两重天”的基本现状。不同类型的玩家们也正在基于产业的需求和变化不断调整自己的身份,试图成为细分赛道的第一批“黑马”。

2、市场规模变化:全年出货量达到42万台,国内AR企业撑起半边天

当每家厂商都认为自己拿捏住了AR眼镜的“独家秘籍”时,出货量和销量或许能直观显示消费者对于不同产品的认可程度。

据维深信息wellsenn XR调研机构统计,2022年全球全年AR产品的出货量合计42万台,较2021年增长50%,其中国内AR企业合计贡献了全球2022年约50%的AR眼镜销量。

其中,2022第四季度,也正是AR新品发布旺季时期,国内AR眼镜的出货量达到了4.9万台,全球AR出货量较2021年四季度同比增长89%。

报告分析认为,消费级AR眼镜出货量的增长,是造成整个AR眼镜出货量增幅较快的主要原因之一。

这一点也与消费级AR创企们曾公布的成绩硕果相互佐证。其中,Nreal曾宣布自己的Nreal Air AR眼镜产量突破了10万台,Rokid随后宣布继其控制器产品星站问世后,自己的Rokid Air AR系列产品累计渠道订单超过5万台。

▲Rokid、Nreal官宣其产品销量

随着AR眼镜出货量不断上涨,国内AR创企也开始了“排位战”。尽管现在AR硬件产业还处在非常初期的阶段,此时的AR排位战可能尚不代表终局的结果,但我们也能从中一窥近期的AR产业市场变化。

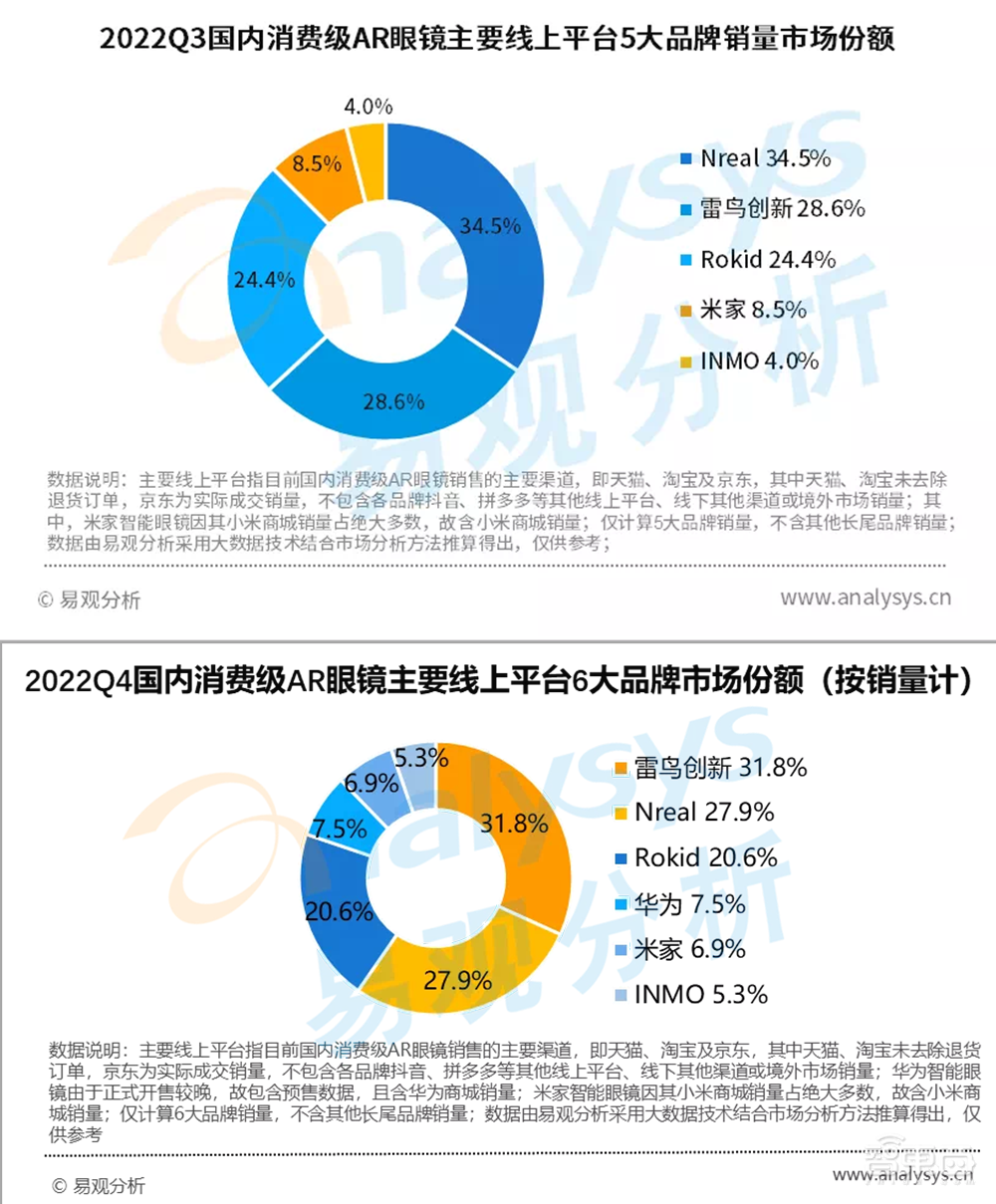

易观分析发布的2022Q4国内消费级AR眼镜市场季度分析报告显示,如今雷鸟创新、Nreal、Rokid、华为、米家分别位于AR场份额的前五名。其中,雷鸟创新的市占率达到31.8%,Nreal为27.9%,Rokid为20.6%。

而仅在三个月前,也就是第三季度,Nreal还以34.5%的市场份额位列第一,雷鸟创新以28.6%位列第二,Rokid、米家、影目位居前五。

▲易观分析2022年Q3、Q4数据对比

相比较同一家机构、对相同市场进行的统计,我们可以发现目前Nreal和雷鸟创新正打得不分上下,轮流做头把交椅。华为也凭借着自己的供应链优势和用户粘性,带着最晚发布的AR产品,直接闯入了市场第四的位置,手机厂商做AR眼镜的优势不容小觑。

整体看来,AR眼镜出货量大涨离不开此前国内AR玩家对消费级AR眼镜的重点布局。同时,国内AR产业也正成为全球AR产业的重要支柱。尽管未来不可预测,但是已经有不少AR终端厂商率先跑到AR产业的前列,国内消费级AR眼镜赛道第一梯队已初具规模。

二、玩家打法之变:开辟消费级市场、提速量产、进军海外

AR创企奋勇争先时,曾经以B端市场为主导的AR眼镜市场秩序也悄然发生改变,不同产业玩家正根据产业变化和现有情况,积极调整自家商业化产品的打法策略。

同时,在今年投资环境一片哀嚎声中,国内AR供应链企业仍拿下多笔超亿元融资,不少企业通过新一轮的投资增产扩建,从而推动AR产业向前发展。

此外,海外市场也成为不少国内AR硬件企业眼里的“新大陆”,他们正在通过进军海外市场打通自己的市场壁垒。

1、转向:政企、消费两手抓,AR创企扩大市场

在过去很长一段时间内,市面上几乎没有做消费级AR眼镜的玩家,大家主要依靠面向B端的各种产品为主营业务。但这类情况在2022年有所转变,消费级AR眼镜成为了各大厂商争相布局的重点方向。

这其中,不仅有像亮亮视野这样此前布局B端AR眼镜市场的企业,开始转向C端,而且一些供应链上游企业如珑璟光电等也开始推出一些面向消费级市场的AR眼镜参考设计,提出自己对于终端产品的思考。高通还首次推出了无线AR智能眼镜参考设计。

▲亮亮视野听语者AR眼镜

“目前消费级AR眼镜正处于产品试水,拓展需求的阶段。无论是To B的AR眼镜厂商,还是一些巨头的入场都是在为自己的积累产品经验。”亮亮视野的CEO吴斐说道。To B AR眼镜厂商的这次转向,也是为即将到来的消费级AR眼镜爆发阶段做好准备。

当大家都在期待明天的希望时,也有一些厂商倒在了黎明前夕。近日,曾凭借AR隐形眼镜受到世界关注的美国AR眼镜创企Mojo Vision,宣布公司将取消AR隐形眼镜项目的研发,集中资源构建MicroLED显示技术,并且将裁掉75%的员工。国内创企影创科技也曾被爆料出现大规模欠薪现象。或许这也暴露出AR产业在一片激流勇进之下,仍存在不少深层次问题。

如何控制好开支和成本让企业活得更久一点、如何抓住市场机遇成为AR第一桶金的挖金人,是摆在AR玩家面前的共同难题。

2、加速:新品迭代、量产化加速前进,AR供应链收获大笔亿元融资

2022年,所有的AR创企都在蓄力,全面加速前行。其中,很明显的三大产业趋势是,AR眼镜的迭代速度变快了,并且AR眼镜的量产化速度加快了,以及量产规模变大了。

首先是新品迭代速度变快。

过去几年,AR眼镜赛道还属于比较小众的赛道,其中能够推出新品的玩家寥寥无几。由于B端市场对前沿技术的敏感度有限,AR厂商们会根据客户需求迭代产品。因此,你可能在两三年内才能看到一家厂商迭代自己的新品,并且很难看到超过5家企业在同一年迭代自己的产品。

不仅如此,一款新品宣布发布后,可能要很久之后才能看到相关产品量产,面向B端的AR眼镜量产规模也比较有限。

这一切,在2022年发生了改变。

首先,据VR陀螺统计,仅在2022年,就有32款AR眼镜新品推出,这其中包含着部分供应链企业的参考设计方案,AR眼镜新品激增。

同时,不少AR眼镜产品很快从“PPT”中走进了工厂,再走进了消费者手里。曾经重金难求的AR眼镜,也正在成为消费者们触手可及的新宠。

在这一波热潮中,AR供应链企业已经收获了自己的“第一桶金”,融资。据36氪报道,国内AR光学⽅案⼚商的估值总值已经越过10亿元⼤关。

其中,耐德佳、灵犀微光、⾄格科技、珑璟光电、惠⽜科技等AR光学创企均拿下了大笔融资。

▲国内涉及VR/AR领域的光学厂商投融资情况(2021年5月-2022年5月)

▲国内涉及VR/AR领域的光学厂商投融资情况(2021年5月-2022年5月)

3、扩张:增产增厂,AR创企瞄准海外市场

行业盛况之下,无需质疑的是,AR产业正在处于行业上升期。不少从事AR行业的产业人士都表示对2023年AR产业的发展持有很高的期待,其中不少人表示其公司将在2023年实现由亏转盈,进入整体盈利的阶段。

为迎接未来可能出现的大规模AR眼镜产品爆发,如耐德佳等AR供应链企业开始加快增产和建立新的工厂,以期能提前抢占未来大规模生产的先机。

当AR供应链企业积极备战时,AR终端厂商也不甘落后,正在积极布局海外市场。2023年伊始,雷鸟创新就携带着两款AR眼镜再次登上了CES。据相关人士透露,今年雷鸟创新也将布局海外市场。

▲雷鸟X2

Rokid则在2022年7月上线了亚马逊平台,开始走进海外市场。而Nreal,本身就立足于海外市场,在海外市场的布局更为深远。

可以看到,AR上下游企业都在蓄势以待,等待AR爆发的时机到来,同时也从产品定位、供应链布局、市场布局等角度调整自己的打法,以应对新的需求和新的市场机遇。

三、技术创新之变:BB方案和光波导方案共存,技术创新遇到瓶颈期

相较于过去的AR头显类产品,2022年AR眼镜最关键的变化在于其产品形态和显示方案的改变。

除了产业格局、玩家打法方面的变化,AR赛道的技术创新也在这一年中快速涌现着。

首先是产品形态转变。过去,AR头显类产品有像Hololens那样的头盔外观的产品,也有像OPPO Air Glass的单目AR眼镜。但今年,AR眼镜的产品形态已经多为双目、全彩以及轻量级、外观非常与普通眼镜相似外观的AR眼镜,重量也从100g减至30g左右。

其次,今年AR眼镜的显示方案也发生了变化。在今年上半年,AR终端厂商推出的AR眼镜基本是以Birdbath方案为主。

正当大家以为Birdbath方案将在短时间内成为市场主流时,在2022年第四季度,雷鸟创新、影目、OPPO等厂商们先后发布了采用光波导方案的AR眼镜,他们攻克了一部分光波导技术方案在显示亮度和显示效果的难题,也让光波导方案正式登上了AR光学赛道的大舞台。

▲OPPO Air Glass 2

除此之外,不同厂商也在AR眼镜的一些细微之处做了一些调整。比如说,雷鸟创新雷鸟Air系列1和1S之间采用了不同的充电方式,天趣星空对外观造型的新设计等等。一些面向细分场景,如骑行、户外、特殊群体的AR眼镜也针对其特定需求做了一些特定设计。

技术迭代所带来的体验升级是2022年消费级AR眼镜大卖的主要原因之一。但从近期产品情况来看,明天的AR新品除了在光学方案上可能会有一些小迭代以外,一些新的技术突破点还尚不清晰。

同时,通过采访交流,我们发现不少AR眼镜的可玩性和使用频率并不高,常常被放在家中“吃灰”。这也说明了厂商们还尚未掌握留住用户的关键钥匙,还需要提升产品使用率。

四、政策之变:国家级、省级、地级市均“开绿灯”,元宇宙项目开始招标

当AR眼镜正在成为消费电子行业的下一个希望时,各类相关利好政策也开始密集发布。

自2022年起,全国已有厦门、武汉、杭州、北京等15个城市颁布了29份元宇宙相关的专项支持性政策,其中也包含了对AR企业的扶持。

今年的政策内文中,多是各省市定下一些目标和对重点产业的扶持。比如说,浙江和河南省先后提及:“到2025年,全省元宇宙产业发展初具规模,核心产业规模超过300亿元,带动相关产业规模超过1000亿元,初步形成具有重要影响力的元宇宙创新引领区。”

这其中也有部分地级市给出“真金白银”,推动本地AR产业发展。比如杭州9月9日发布的《杭州市智能物联产业政策实施细则》提及“元宇宙等数字新基建项目建设”,“运营后的新基建项目按年度非关联交易服务收入达到2000万元、5000万元、1亿元以上的,分别给予6%、8%、10%的补助,最高补助2000万元”。

▲《杭州市智能物联产业政策实施细则》(节选)

还有的省市,希望通过挖掘新应用场景促进当地AR产业发展。1月11日,上海还正式公示第一批元宇宙重大应用场景需求榜单,涉及商业运营、课堂教育、文旅出游、品牌娱乐、智能制造、医疗健康等。这些需求均来自上海本地的一些企业,如上海瑞金医院希望能够打造一个“元宇宙病房”,将患者的信息和病状都显示在“元宇宙病房”里的虚拟数字人形象上。

随着各项政策的颁布,今年不少“元宇宙项目”也开始招标。不过多数都涉及VR头显,少部分涉及AR头显,招标金额从几万到百万元不等。官方信息显示,Rokid在2022年已经和百余家博物馆和景区展开合作,开展AR文旅等项目。

虽然相比其他行业过亿元的招标项目,AR眼镜走进产业还才刚刚起步,但是各地政策的加持,已经为玩家们在这条道路上前行扫清了部分障碍。

结语:从困境中突出重围,AR企业激流勇进

2022年,疫情曾三番五次地席卷了整个消费电子行业,也波及到刚刚走向上升期的AR产业。工厂停工、产线停摆、项目暂停,不少产业人士都曾对AR产业刚刚燃起的“火苗”抱有担忧。2022年AR产业能否乘风而上?2022年AR销量究竟能达到多少?产业界对此曾有不少顾虑。

但国内AR创企在来自多方面的挑战之下,仍然从困境中突围。从布局海外市场,到新品大规模爆发量产,再到在关键技术上实现突破,AR上下游企业都在攻克自己的难关,从而整体促进了2022年AR产业的大步向前。

但在一片高歌猛进中,不少隐忧也藏在暗涌之下。AR企业是否会出现“摊子铺的太大”?下一个关键技术突破还需要等几年?如何留住用户?还有不少问题在2023等待着AR玩家们共同解决。

在2023年,等待着AR玩家的还有更大的市场。扫去疫情的阴霾之后,更多的厂商可以线下将产品带给消费者们体验,项目推进也比此前更为方便,并且据消息人士透露,2023年已经有不少的AR眼镜新品正在等待着大家。