芯东西(公众号:aichip001)

作者 | 段祎

编辑 | Panken

芯东西4月20日报道,今日,合肥先进封测企业颀中科技正式登陆科创板。

其发行价为12.10元/股,发行市盈率50.37倍,开盘价为16.30元/股,涨幅达34.71%;截至11点10分,其股价最高上涨48.01%至17.91元/股,总市值逾190亿元。

▲颀中科技今日发行价、开盘价、总市值、股价变化情况(图源:腾讯自选股)

2018年1月18日,颀中科技成立,成立时由颀中控股(香港)100%持股。截至目前,合肥市国资委通过合肥颀中控股和芯屏基金能够决定颀中科技超过50%的表决权和超过半数的董事表决权,合肥市国资委是颀中科技的实际控制方。张莹为颀中科技现任董事长。

颀中科技面向的客户主要是显示驱动芯片设计厂商和非显示类芯片设计厂商,包括2020年全球显示驱动排名第2的联咏科技、国内领先的芯片设计厂商集创北方等。

颀中科技是集成电路高端先进封装测试服务商,是境内少数掌握多类凸块制造技术并实现规模化量产的厂商,也是境内最早从事8吋及12吋显示驱动芯片全制程(Turn-key)封测服务的企业之一。据赛迪顾问的统计,2019-2021年,颀中科技显示驱动芯片封测收入及出货量均位列大陆第一、全球第三。

2019年-2022年6月,颀中科技累计营收达35.75亿元,累计净利润达5.89亿元。

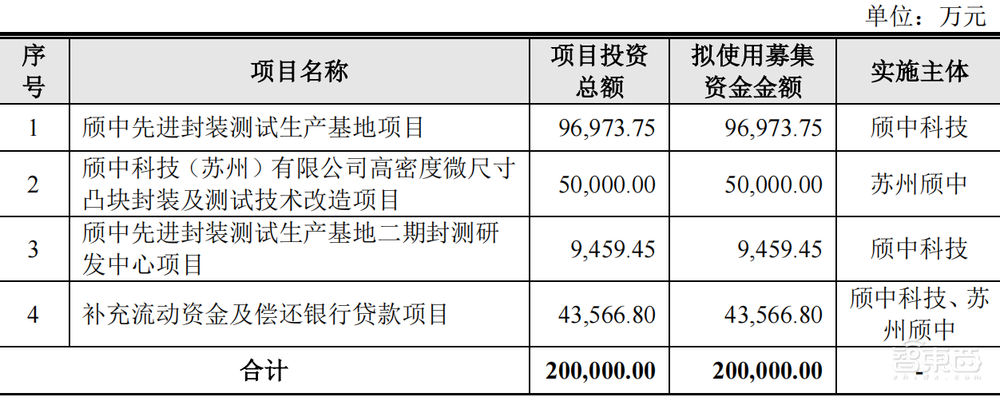

本次IPO,颀中科技拟募资20亿元,投资先进封装测试生产基地项目、高密度微尺寸凸块封装及测试技术改造项目、先进封装测试生产基地二期封测研发中心项目以及补充流动资金和偿还银行贷款。

一、年度最高营收超13亿,产品工艺良率99.95%以上

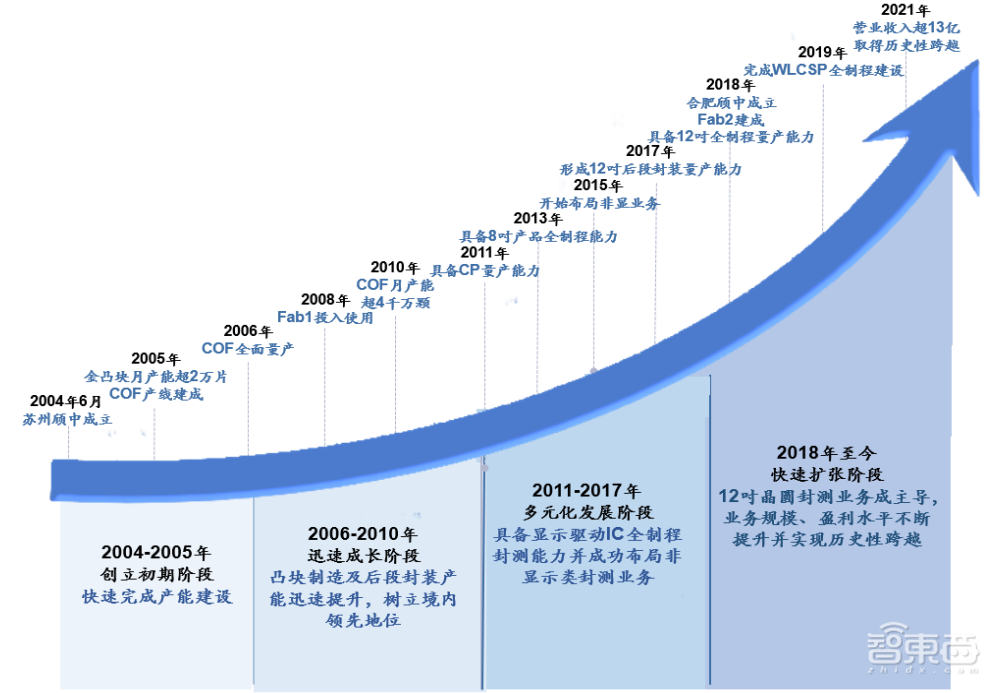

颀中科技从创立至今经历了四大阶段:2004年6月,苏州颀中成立,2018年1月18日,封测有限成立。2018年1月23日,封测有限收购苏州颀中。2021年10月28日,封测有限整体变更为股份公司,颀中科技即封测有限整体变更设立而来。报告期内,苏州颀中是颀中科技封装测试业务主要经营主体,苏州颀中为颀中科技子公司。

▲颀中科技主要业务发展和技术演变图

2022年以来,我国经济发展面临的外部环境复杂性和不确定性加剧,特别是地缘政治冲突导致全球经济通胀风险加剧及全球终端消费力减弱。

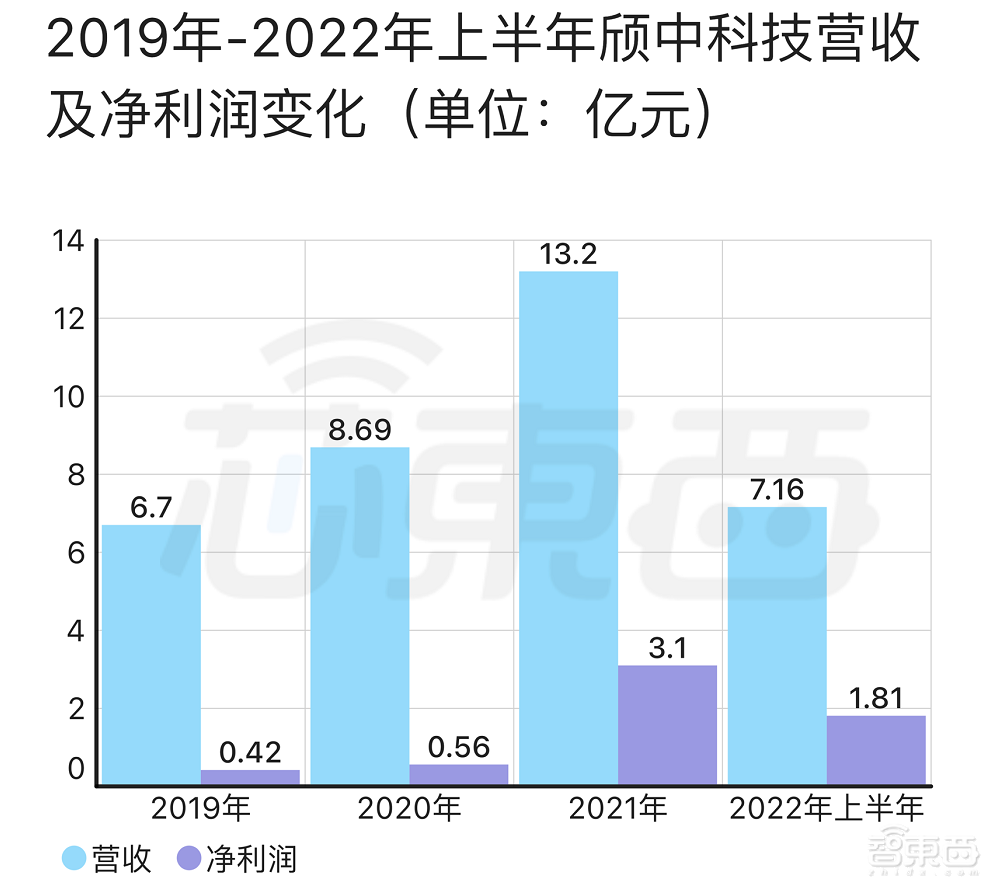

2019年、2020年、2021年、2022年上半年,颀中科技的营业收入分别为6.70亿元、8.69亿元、13.20亿元、7.16亿元,归属于母公司所有者的净利润分别为0.42亿元、0.56亿元、3.10亿元、1.81亿元。

▲2019-2022年上半年颀中科技营收及净利润变化(芯东西制表)

2019-2021年,颀中科技累计研发投入金额为2.33亿元,截至2022年6月30日,该公司研发人员有208人,占员工总数的比例为12.86%。

颀中科技将技术研发作为企业发展的核心驱动力,在集成电路先进封装测试领域具有较强的技术储备和生产制造能力,该公司各主要工艺良率稳定保持在99.95%以上,处于业内领先水平。

颀中科技先后被授予“江苏省覆晶封装工程技术研究中心”、“江苏省智能制造示范车间”、“省级企业技术中心”等荣誉称号。截至2022年6月末,该公司已取得73项授权专利,其中发明专利35项、实用新型专利38项。

▲颀中科技2019-2022上半年各业务收入占比变化(芯东西制表)

报告期内,颀中科技主营业务收入主要来源于显示驱动芯片封测,2019年-2022年上半年其销售收入分别为6.42亿元、8.06亿元、12亿元、6.34亿元,占主营业务的收入比例分别为98%、95.43%、92.24%、90.4%。

颀中科技芯片封装测试服务分为两类:一是全制程服务,即包括凸块制造、测试和后段封装的所有环节;二是仅包括“凸块制造”或“凸块制造与晶圆测试服务”等单项或非全制程组合服务。报告期内,该公司以提供全制程服务为主,且占比保持不断上升的趋势。

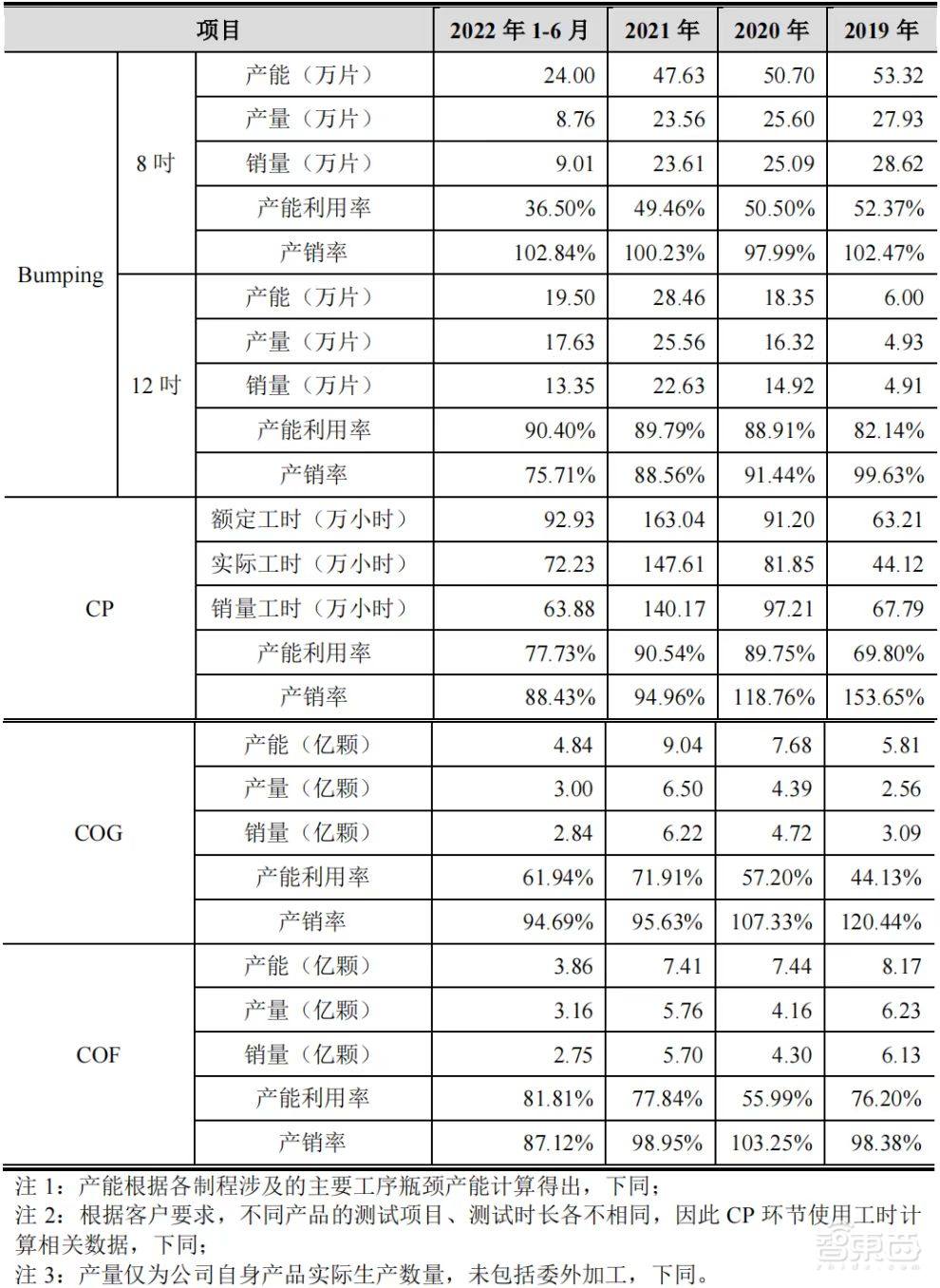

显示类芯片封测业务的相关产能利用率、产销率按工艺流程划分的情况如下:

报告期内,集成电路制造产能较为紧张,上游晶圆制造厂商将8吋晶圆产能让渡给汽车电子、功率器件等毛利更高的产品,加之显示驱动芯片制程提升增加了设计厂商对12吋晶圆的需求,因此显示驱动芯片产业链存在从8时晶圆产品转向12吋晶圆产品的趋势。

报告期内,颀中科技12吋晶圆产品的产能不断扩充,但依然较为紧张,产能利用率保持较高水平。由于该公司是境内较早进入显示驱动芯片封测领域的先进封装企业,早期产能主要集中在8时晶圆产品,因此8吋晶圆产品的产能利用率相对较低。报告期内,该公司通过改造部分机台以适用12吋晶圆封测的方式,以提高8时晶圆产品相关封装设备的使用效率。

非显示类芯片封测业务的产能利用率、产销率按工艺流程划分情况如下:

颀中科技以凸块制造为起点,于2015年开始布局非显示类芯片封测业务,并于2019年建立了后段DPS工序,起步时间相对较晚,因此报告期初公司非显示类芯片封测业务的产能利用率相对较低。随着客户的不断积累以及订单的逐渐导入,DPS产能利用率呈现明显提升趋势。

该公司与境内可比公司毛利率差异主要是业务类型及企业发展阶段差异所致。

晶方科技主要从事CMOS影像传感器的封装测试服务;利扬芯片主营晶圆测试与芯片测试服务,不涉及封装业务;通富微电除先进封装业务外,还在较大规模的传统封装业务;气派科技主营业务中传统封装占比70%以上;汇成股份固定资产折旧较高,未充分实现规模效应。颀中科技毛利率高于中国台湾可比公司,主要是业务及产品结构差异所致。

颀中科技与同行业可比公司主营业务毛利率对比情况如下:

二、聚焦显示类芯片封测业务,重点发展凸块制造技术

颀中科技目前主要聚焦于显示驱动芯片封测领域和以电源管理芯片、射频前端芯片为代表的非显示类芯片封测领域。

显示驱动芯片封测业务是颀中科技设立以来发展的重点领域。显示驱动芯片是显示面板的主要控制元件之一,被称为显示面板的“大脑”,主要功能是以电信号的形式向显示面板发送驱动信号和数据,通过对屏幕亮度和色彩的控制,使得诸如字母、图片等图像信息得以在屏幕上呈现随着显示面板的分辨率及清晰度越来越高,显示驱动芯片需要传输和处理的数据也随之加大。

而作为现代先进封装核心技术之一的凸块制造技术,可在晶圆表面制作数百万个极其微小的凸块以代替传统打线封装的引脚,满足了显示驱动芯片高I/O数量的需求,且由于金具有良好的导电性、可加工性以及抗腐蚀性,因而金凸块制造技术被广泛应用于显示驱动芯片的封装。完成金凸块制造的晶圆经过晶圆测试(CP)后,根据后续封装方式不同又可分为玻璃覆品封装(COG)、柔性屏幕覆品封装(COP)、薄膜覆晶封装(COF)等主要制程环节。目前,颀中科技显示驱动芯片封测业务以提供包括上述所有环节的全制程封测服务为主。

搭载着颀中科技所封测芯片后的面板广泛被应用在高清电视、智能手机、笔记本电脑、智能穿戴设备、平板电脑、工业控制、车载电子等领域。

▲颀中科技显示驱动芯片封测业务的终端应用

凸块制造技术是诸多先进封装技术得以实现和进一步发展演化的基础,不同金属材质和凸块构造可满足不同类型芯片的封装需要。

颀中科技于2015年将业务拓展至非显示类芯片封测领域,目前该领域已成为该公司业务的重点组成部分以及未来发展的重点板块。

颀中科技现可为客户提供包括铜柱凸块(CuPillar)、铜镍金凸块(CuNiAu Bumping)、锡凸块(Sn Bumping)在内的多种凸块制造和晶圆测试服务,也可同时提供后段的DPS封装服务,形成了完整的扇入型晶圆级芯片尺寸封装(Fan-in WLCSP)解决方案。

在非显示类芯片封测领域,颀中科技封装的产品以电源管理芯片、射频前端芯片(如功率放大器、射频开关、低噪放等)为主,少部分为MCU(微控制单元)、MEMS(微机电系统)等其他类型芯片,可广泛用于消费类电子、通讯、家电、工业控制等下游应用领域。

▲颀中科技非显示类芯片封测业务的终端应用

三、前五大客户集中度高,最大客户联咏科技全球显示驱动IC排名第2

2019年、2020年、2021年、以及2022年上半年,颀中科技前五大客户销售总额分别为6.04亿元、7.12亿元、8.47亿元、3.89亿元,占营业收入比例分别为90.25%、82.01%、64.18%和54.37%,客户集中度相对较高,主要是全球显示驱动芯片设计企业集中度较高所致。

报告期内颀中科技来自联咏科技的收入占比及客户集中度呈现明显下降趋势。

根据沙利文的数据,报告期内颀中科技第一大客户联咏科技是2020年全球第二大、中国第一大显示驱动芯片设计公司,其当年收入占同期中国前五大显示驱动芯片设计公司收入总和的一半以上。颀中科技2019年、2020年向其销售的金额占比较高。

报告期内,颀中科技向前五大客户的销售情况如下:

报告期内,颀中科技主要客户包括联咏科技、奇景光电、瑞鼎科技、敦泰电子、谱瑞科技、晶门科技、集创北方、格科微、豪威科技、云英谷、奕斯伟计算等境内外知名的显示驱动芯片设计厂商,以及砂力杰、杰华特、南芯半导体、艾为电子、唯捷创芯、希获微等非显示类芯片设计厂商。

报告期各期,颀中科技向前五大供应商采购金额分别为6.19亿元、3.28亿元、6.21亿元和2.04亿元,占当期采购总额的比例分别为76.14%、48.99%、60.71%和55.10%。2019年,颀中科技提升测试产能,而Advantest是集成电路测试机主要厂商,因此当期向其采购金额和占比较高。

报告期内,颀中科技向前五名供应商采购的情况如下:

四、合肥市国资委拥超50%表决权,董事长曾就职于海思半导体、京东方

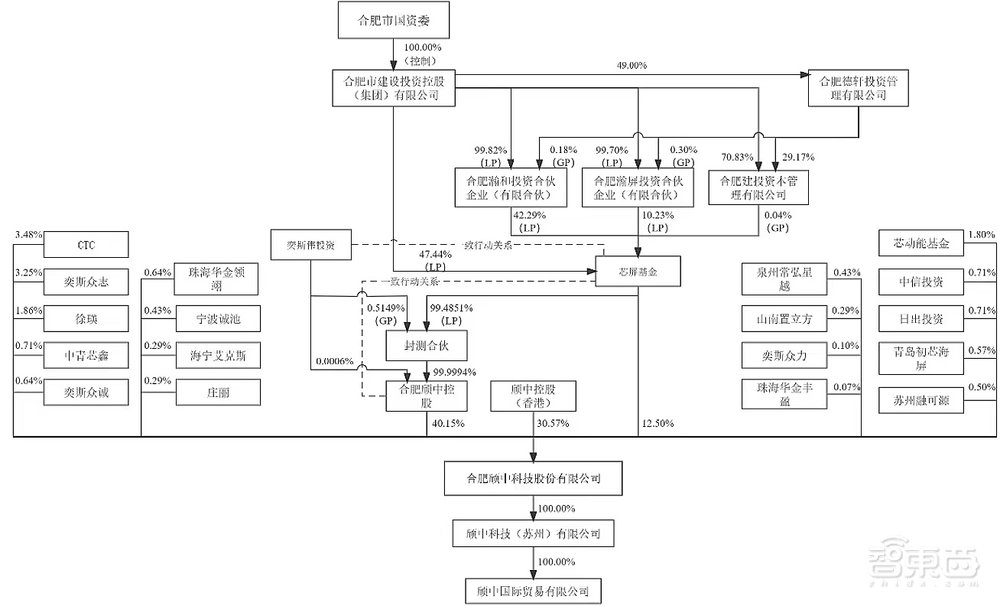

截至招股说明书签署日,合肥颀中控股持有颀中科技40.15%的股份,持股比例超过30%,足以对颀中科技的股东大会决议产生重大影响。此外,合肥市国资委下属合肥建投控制的芯屏基金直接持有颀中科技12.50%的股份。合肥市国资委通过合肥颀中控股和芯屏基金能够决定颀中科技超过50%的股份表决权和超过半数的董事表决权,是颀中科技的实际控制方。颀中科技股权结构图如下图所示:

在颀中科技前十名股东中,同样来自合肥的奕斯众志是一家主营大规模集成电路产品和半导体专用材料的研发、生产、封装、测试企业。

▲本次发行前的前十名股东情况

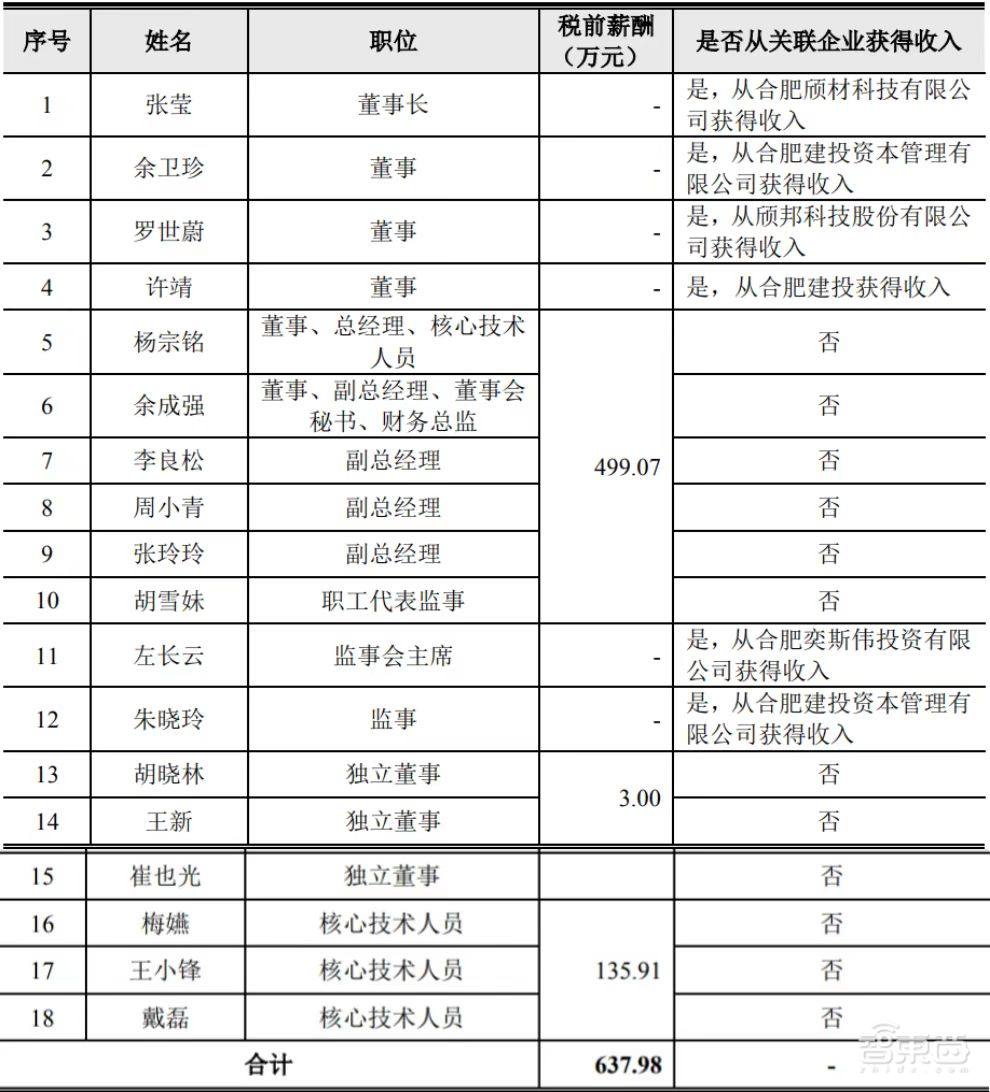

截至招股书签署日,颀中科技有9名董事、3名监事、5名高级管理人员和4名核心技术人员。其中董事长张莹出身于1975年,2001年7月至2005年9月任上海宏力制造部课长;2006年1月至2006年6月任深圳海思采购商务经理;2006年6月至2011年6月任深圳方正微电子制造部副经理;2011年6月至2015年3月担任京东方分厂厂长;2015年3月至2017年5月任合肥鑫晟光电工厂长;2017年6月至今任合肥颀材科技副总经理、董事长:2020年8月至今任颀中科技董事长。

▲颀中科技现任董事、监事、高级管理人员及核心技术人员2021年度在该公司获得收入情况

颀中科技目前的核心研发团队在集成电路先进封装测试领域拥有丰富的研发和管理经验,平均在公司任职超过10年以上,团队稳定性极高,并具有多项研究成果和授权专利。

结语:全球封测竞争加剧,颀中科技近三年显示驱动芯片封测收入全国第一

近年来,全球各大封测厂商均积极布局先进封装业务。在显示驱动芯片封测领域,除细分行业中国台湾龙头颀邦科技、南茂科技继续在相关领域保持领先地位外,中国大陆封测厂商也不断加大相关领域的投入。

颀中科技最近三年显示驱动芯片封测收入均位列中国大陆第一,但相较于中国台湾头部封测企业,中国大陆封装类公司在资产规模、资本实力、产品服务范围等方面存在一定差距。本次颀中科技成功拿下IPO,想必也给国产封装企业也带来了一定积极影响。