智东西(公众号:zhidxcom)

作者 | 云鹏

编辑 | 心缘

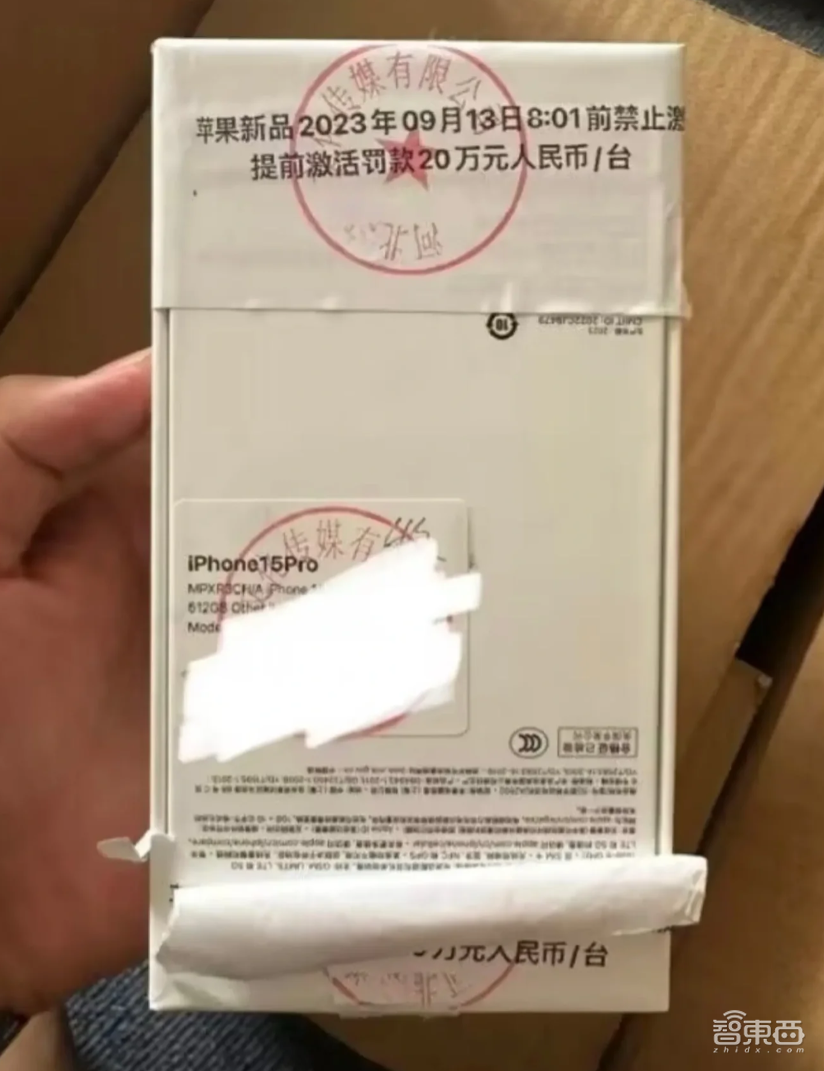

8天后,苹果秋季“春晚”即将开幕,今天甚至有人提前放出了疑似苹果iPhone 15 Pro的真机包装照片,吊足了胃口。

▲网传iPhone 15 Pro真机包装谍照

不过在手机之外,苹果今年的新款Apple Watch上或许还藏了了一个对消费电子产业影响更加深远的“大招”——3D金属打印。

十五年前,苹果公司买光了全球一万多台最先进的CNC机床,最终做出了一体成型铝合金机身的MacBook Pro,打破了当时高端精密制造的天花板。

▲图片来源:TIME

苹果天才设计师乔尼·艾夫(Jony Ive)说,这项工艺实现了“行业闻所未闻的精度”。

CNC机床在当时已经存在了几十年,但受限于昂贵成本,应用一直较为小众。苹果第一次将其用在了销量百万、千万的消费电子产品上,全球CNC市场能够发展至今天超300亿美元的规模,苹果的带动功不可没。

十五年过去了,几乎所有的高端消费电子产品都离不开CNC工艺。

而十五年后的今天,苹果似乎又将在“生产工艺”这件事上掀起一股新风暴。

最近,彭博社记者马克·古尔曼发文称苹果将在Apple Watch中引入3D打印技术来生产钢制底盘。无独有偶,天风证券分析师郭明祺早在一个多月前就接连发文提到,苹果即将在今年下半年发布的新款Apple Watch Ultra中采用由3D打印技术生产的钛合金结构件。

消息曝出前后,国内钛合金3D打印概念股曾迎集体冲高,铂力特、华曙高科、金太阳、金橙子等一系列企业开始被业内广泛讨论关注,从年初至消息前后股价高点,多家企业的股价涨幅超过50%。不过近期概念股股价均有所回调。

在郭明祺爆料的苹果3D钛合金打印供应链企业中,铂力特、华曙高科榜上有名,二者均为主要设备供应商,而核心激光零部件供应商则为美国IPG光电(IPG Photonics)。

值得一提的是,今年7月中旬,荣耀发布的折叠屏手机荣耀Magic V2,其铰链的轴盖也是由3D打印工艺制成,材料中同样有钛合金。根据供应链信息,荣耀3D钛合金打印工艺的供应商中同样包含IPG光电和铂力特。

▲荣耀3D钛合金打印折叠屏铰链轴盖概念图,来源:荣耀

苹果采用新技术,初期往往都会以“垄断”供应链的方式出现,而此次不但核心供应商与荣耀重合,连发布进度也被抢先一步。当然,苹果用在手表中的3D打印钛合金零部件究竟是什么样子、工艺难度如何尚未可知,但苹果和荣耀的这一系列操作,着实引起了行业对于3D打印这项诞生了40多年的技术的重新关注。

为什么3D金属打印会率先用在折叠屏和智能手表中,而不是直接用在手机里?这些“榜上有名”的3D打印企业都是什么来头、几家公司背后藏着哪些“低调大佬”?苹果和荣耀纷纷押宝的3D金属打印,能否复制当年CNC工艺的崛起之路?我们将深入产业,尝试找到答案。

一、从折叠屏到手表,从荣耀到苹果,3D打印怎么突然就被推到了风口浪尖?

提起“3D打印”这个词,大部分人都不会陌生,毕竟近几年3D打印的产品正逐渐被更多普通消费者所接触到。

实际上,3D打印技术的诞生最早可以追溯到上世纪80年代,至今已经过去了四十多年,但这一技术用在大众消费电子产品中,却并不常见。

3D打印技术的优势和短板都非常明显,这也注定了其应用范围并不是无限的。

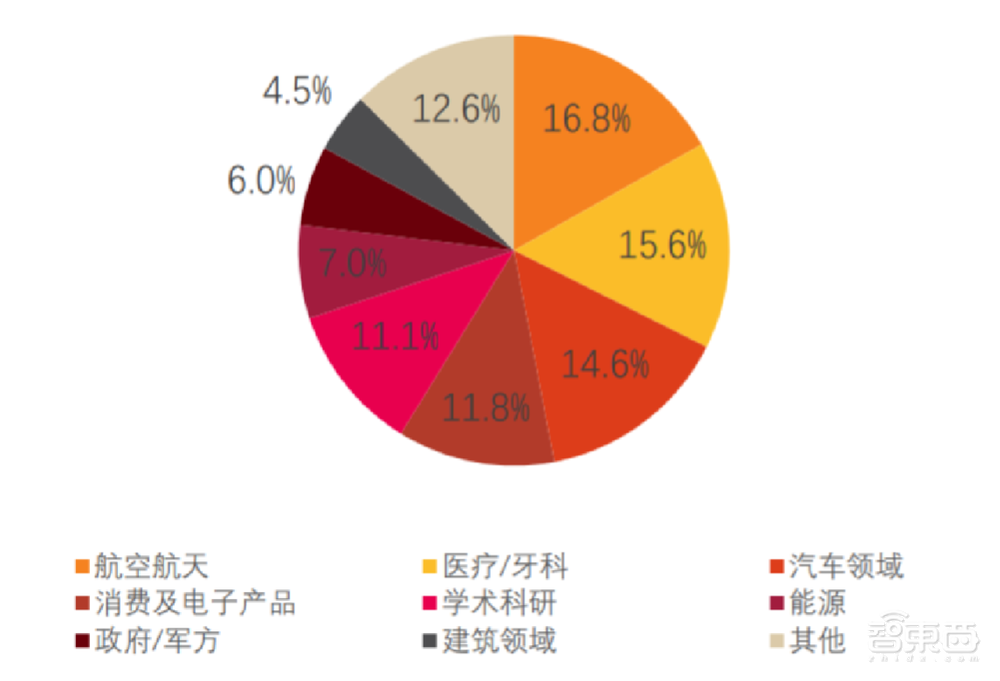

此前3D打印技术应用最广泛的领域是航空航天和医疗,比如做火箭的零部件、做飞机的发动机、做钛合金的人造关节、特殊材料的人造骨骼等。

▲2021年全球增材制造市场份额,来源:天风证券

从这些应用中,我们不难总结出一些关键词:少量、昂贵、高度定制化、结构复杂精密。

3D打印技术的优势很明显,不论零部件是什么样的复杂结构,3D打印都可以实现,并且不需要制造模具,不需要使用庞大的机床和复杂的金属锻造工艺。

同时3D打印是一种“增材制造”,在材料利用率上会更高,更加环保和节约。

但3D打印技术却并不是万能的,因为其短板也十分突出,相对于传统高精密加工最高做到“纳米级”的精度,3D打印技术生产的零部件尺寸精度在±0.1毫米左右,并且加工出的零件表面平整度也要弱于传统工艺。

郭明祺在爆料中提到,在钛合金3D打印之后,零部件仍然需要经过CNC工序进行后段处理。就爆料信息来看,3D打印和CNC工艺更像是并行互补关系,而非替代关系。

最后,3D打印技术的加工效率也并不高,相较于传统高精密制造中常常见到的大规模生产,比如富士康的iPhone产线,3D打印技术往往用于小批量的复杂零部件制造。

看到这里,3D钛合金打印为何率先应用在折叠屏和智能手表中的问题,也就找到了部分答案。

并且苹果是使用3D打印技术生产部分金属零部件,并非整个智能手表。

根据研究机构IDC数据,2022年荣耀在中国折叠屏市场的销量约为20万部,具体到某一部机型的某一批发货,规模还会更小。

根据研究机构Canalys数据,苹果Apple Watch Ultra自去年9月发布至今,总计销量为110万只,占苹果Apple Watch系列产品总销量的7.3%。

▲Apple Watch Ultra

同时值得注意的是,苹果Apple Watch Ultra是一款售价超过6000元的智能手表,荣耀Magic V2也是一款起售价9000元的智能手机。

当然,没有一家厂商采用新技术是为了增加成本。根据郭明祺爆料,他认为3D打印技术会降低苹果Apple Watch Ultra钛合金零部件的生产成本,同时对于苹果达成一些绿色环保方面的目标会更加有利。

此外根据一份国内3D打印产业相关机构的内部会议纪要,3D打印技术在消费电子领域的应用,有工艺成本的降低、工艺加工效率和精度的提升、后段配套产业链逐渐完善、终端客户认可等多方面因素影响。

这些领域技术和产业的完善都对3D打印技术落地消费电子市场起着关键作用。

二、从美国老牌巨头到国内3D打印第一股,苹果荣耀看中的公司都是什么来头?

正如前文所说,3D打印技术虽然诞生多年,但应用在折叠屏手机、智能手表中仍处于初期,技术层面的挑战仍然存在。既然有难度,就要找有能力的企业来做。

一直以来,苹果在供应链中寻找合作伙伴的宗旨都可以简单总结为:“只要最好”。并且苹果常常会独家占有相关技术或工艺一段时间,实现产品体验上“人无我有”的独特优势。

不过这次在3D钛合金打印工艺上,苹果和荣耀的核心供应商有所重合,负责苹果所需3D打印设备生产的两家厂商为铂力特和华曙高科,荣耀这边3D打印设备厂商为铂力特。

在3D打印设备的激光零部件方面,苹果和荣耀的供应商均为美国IPG光电。

首先我们不妨看看距离我们更近的铂力特和华曙高科,这两家公司均为中国大陆科创板上市企业。

于2011年成立、2019年7月22日科创板挂牌上市的铂力特被业内称为“中国3D打印第一股”,而华曙高科成立于2009年,资历更老,于今年4月17日刚刚在科创板登录上市。

铂力特在3D打印领域最擅长的就是3D金属打印,可以说是“专业对口”,华曙高科这边,其在3D打印设备、材料以及操作系统、软件等方面均有布局,技术自主化程度高是其突出特点。

值得一提的是,这两家公司的创始团队都有极深的技术背景,这也侧面反映出3D打印是一个技术导向型的产业。

铂力特的创始人之一、首席科学家黄卫东是西北工业大学教授,也是国家科技部3D打印专家组首席专家,其董事长薛蕾以及核心工艺技术负责人赵晓明等均参与过863、973、国防基础科研等项目,参与“机、箭、弹、星”等领域的工程化批量应用。

华曙高科的创始人许小曙同样是3D打印领域知名科学家,他毕业于美国科罗拉多矿业大学,是应用数学、材料科学博士,在DTM公司、3DSystem这些全球3D打印领域的巨头企业中担任过技术总监。

根据天风证券、国盛证券、浙商证券等多家行业机构研报,在核心技术和产品能力方面,铂力特和华曙高科的3D打印设备的关键技术指标和生产能力都已经达到“国际领先水平”。

华曙高科通过金属3D打印设备生产的铝镁钪金属冰刀已经应用在了2022年北京冬奥会中,成为中国短道速滑队装备解决方案之一。

▲3D打印的铝镁钪金属冰刀,来源:华曙高科官网

铂力特这边则与空客签署了A350大型精密零件金属3D打印的相关共同研制协议,铂力特通过金属3D打印生产的机匣、燃油喷嘴和叶片都已经用在了国内航空发动机上。

铂力特的客户包括航天科工、中国商飞、中核集团、中船重工等,其行业地位可见一斑。

从技术和产品实力以及行业地位来看,苹果选择这两者作为3D打印设备的供应商,也就顺理成章了。

说完了两家国内设备供应商,我们来看看美国激光零部件供应商IPG光电。激光相关零部件也是3D打印设备中最为核心的部分。

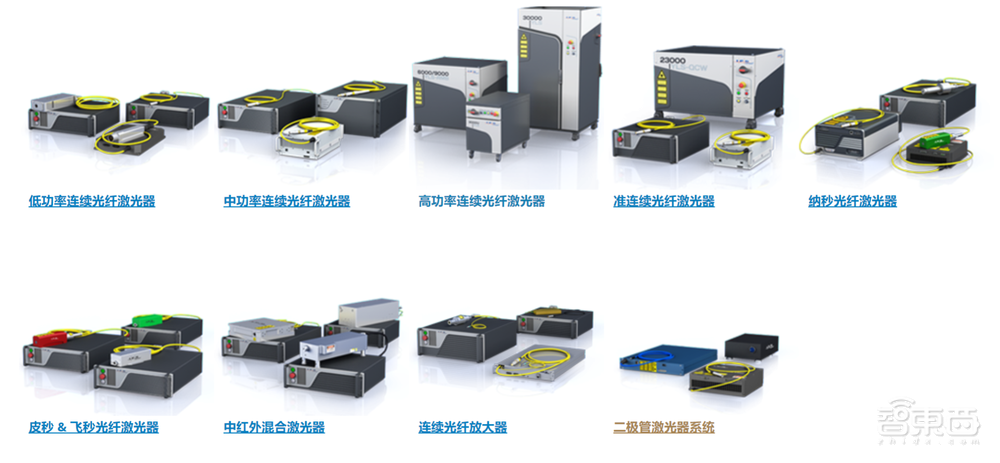

▲IPG光电的激光器产品,来源:IPG官网

曾有人调侃道,美国科技进步要靠俄罗斯人和中国人:引领AI进步的OpenAI,其创始人萨姆·阿尔特曼(Sam Altman)是俄罗斯移民后代,而全球顶级AI芯片巨头英伟达的创始人黄仁勋则是华裔。

这样的故事也发生在3D打印领域。IPG光电的创始人、工业光纤激光器之父瓦伦丁·加蓬赛夫(Valentin Gapontsev)出生于俄罗斯莫斯科,他的父亲曾是一名苏联炮兵上尉。

▲瓦伦丁·加蓬赛夫(Valentin Gapontsev)

1967年,加蓬赛夫加入了苏联科学院无线电工程与电子研究所,专攻激光材料物理,1990年他创立了IPG光电,并于八年后将总部搬到了美国。

对于光的研究,一直是人类科技领域绕不开的一件事,高端3D金属打印设备中核心的激光发射系统极为复杂,简单理解,它核心就是要做一件事:控制好光线,以极高精度创造出极为复杂的结构。

因此IPG光电要做的事也就很明确了,造出世界上最精细的高功率半导体激光器。而IPG光电激光器的核心优势也正是功率和光束质量。值得一提的是,IPG光电从研发、设计到最终的生产都是“一条龙”,他们在美国、德国、俄罗斯和意大利都有工厂。

▲年初至今IPG光电股价走势,来源:谷歌财经

总体来看,从激光器领域的老牌技术巨头,到国内3D打印领域的两大龙头企业,从硬核技术布局到下游落地应用,苹果和荣耀看重的三家公司,的确都是业内的翘楚,可谓是“低调大佬”。

不过上述这些设备供应商以及激光器核心供应商,都不是实际通过3D打印技术生产Apple Watch的厂商,苹果大概率还是将这些设备采购过来交由富士康、立讯精密、仁宝、广达等代工厂商生产。

三、3D打印产业仍在“成长中”,中国企业加速追赶

苹果的入局让人们对3D打印技术在消费电子领域的应用有了新的期待,当我们深入产业后会发现,3D打印市场近年来整体规模没有出现明显增长,整体体量相较传统精密制造市场仍有不小的差距,但研究机构对其增长预期普遍较高。

3D打印想要真正复制十五年前CNC产业崛起的成功之路,并非没有机会。

目前如铂力特、华曙高科这样的国内3D打印设备龙头企业,其营收规模相较于一些传统老牌果链企业仍然较小,2022年铂力特营收9.18亿元,华曙高科则为4.57亿元,两者2022年的净利润均不到1亿元。

从企业市值规模来看,铂力特最新市值为188亿元,华曙高科为137亿元,而金太阳、金橙子这种体量较小的则在30亿元左右。

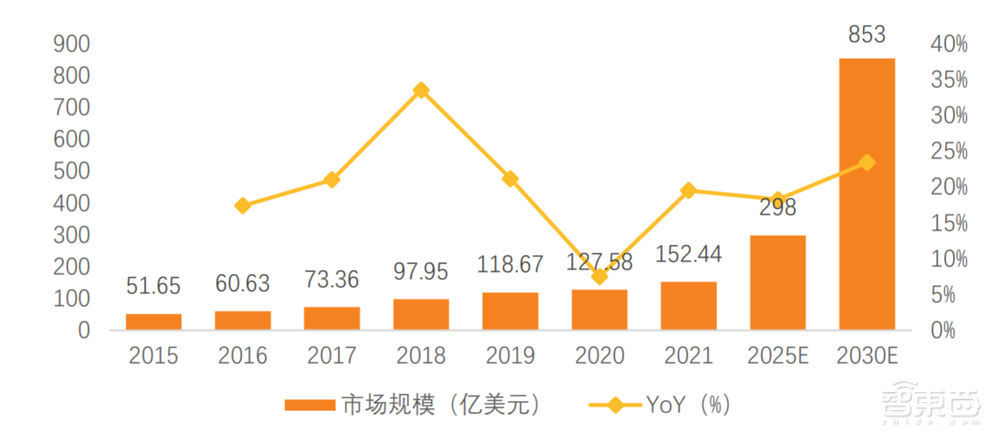

根据研究机构Wohlers统计数据,2021年全球3D打印市场规模在152亿美元左右,但2030年的市场规模预计将增长至853亿美元,成长空间不容小觑。

▲全球3D打印市场规模预测,来源:天风证券

根据贝哲斯咨询报告,2022年全球精密零件市场规模超过了9250亿元,约为全球3D打印市场规模的10倍,到2028年,预计精密零件市场规模会增至12000亿元左右,其增长空间显然是要低于3D打印市场的。

这背后,除了苹果和荣耀这些消费电子领域的新玩家入局,全球航空航天竞赛的火爆、电动汽车的快速普及发展以及医疗健康领域的需求增长,都有望让3D打印市场的发展迎来新的“黄金时期”。

值得一提的是,在3D打印市场快速成长的浪潮中,中国企业已经逐渐走到舞台中央,快速缩小着与欧美巨头的差距,3D打印赛道无疑会成为中国先进制造领域的一大重要发力方向。

3D打印技术起源于美国,美国也率先将3D打印产业上升到了国家战略的高度,欧洲这边则更加强调3D金属打印技术的发展,从1988年美国3D Systems公司造出全球第一台3D打印设备SLA250,到2002年德国成功研制出选区激光熔融(SLM)这一3D金属打印领域的核心技术工艺,全球3D打印市场长期被欧美巨头把持。

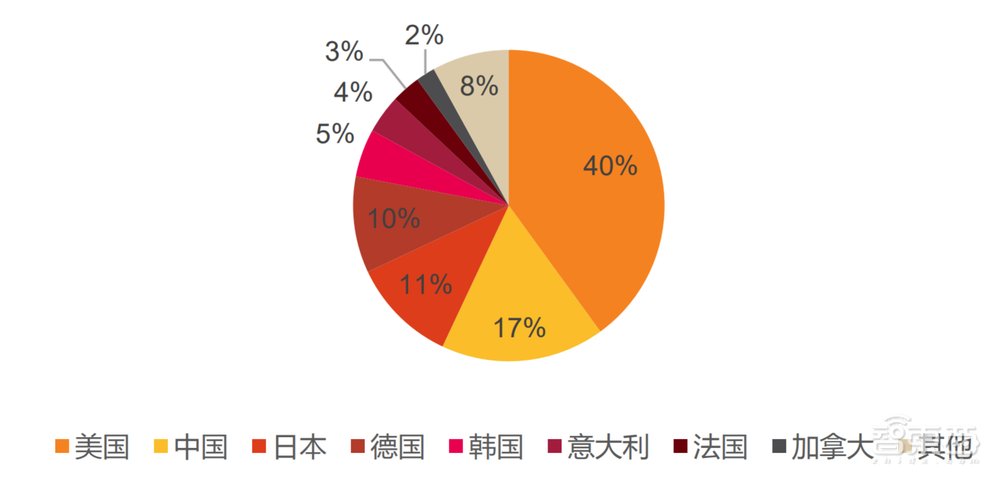

▲2021年全球3D打印行业规模区域结构分布,来源:天风证券

德国拥有全球最大的金属3D打印设备厂商EOS,前文提到的极为关键的SLM技术就是由EOS率先实现的商业化。美国3D Systems则是全球销售规模最大的3D打印解决方案供应商。

国内3D打印技术研究起步稍晚,但近年来追赶的速度却不容小觑。目前中国的3D打印设备装机量已经达到了全球第二,在一些高性能复杂的大型金属结构件3D打印的部分技术领域已经可以跻身全球第一梯队。

近年来国内3D打印产业的崛起,离不开政策的扶植,在2021年3月国务院发布的《中华人民共和国国民经济和社会发展第十四个五年规划和 2035年远景目标纲要》中,就明确提到了发展增材制造在制造业核心竞争力提升与智能制造技术发展方面的重要性,并且将增材制造作为未来规划发展的重点领域,而3D打印正是增材制造市场的重要组成部分。

目前对于国内3D打印企业来说,实现更核心领域技术的突破仍是他们努力的重要方向,比如目前3D打印设备所需要的核心元器件,包括振镜和激光器,仍然高度依赖进口。

以华曙高科为例,其2021年的激光器进口比例超过 86%,而振镜的进口比例达到了100%,两种核心器件的进口国主要是美国和德国。

根据天风证券研究报告,核心技术的突破和尖端人才的获取是影响中国3D打印产业发展的关键因素。

结语:3D打印风口已至,用技术说话仍是硬道理

苹果和荣耀的新动作,让产业的更多目光聚焦于3D打印技术,苹果的押宝也侧面证明国内企业在3D打印领域的技术和能力积累已经走在了全球前列,国内3D打印产业的后续发展,值得进一步关注。

如今高端化、定制化、精密化已经成为消费电子产品发展的大趋势,同时随着航空航天、电动汽车等行业的火热发展,3D打印技术的应用潜力不容小觑。

可以看到,产业的崛起离不开各方积极参与推动,但真正想站在产业链顶端,用技术说话仍然是硬道理。

未来3D打印市场有望成长为千亿美元市场,苹果的入局能否掀起风浪,加速这一目标的实现,仍充满不确定性。