芯东西(公众号:aichip001)

作者 | luna

编辑 | Panken

芯东西9月8日报道,今日,中巨芯科技股份有限公司(简称“中巨芯”)成功登陆科创板。

中巨芯发行价为5.18元/股,是科创板今年以来的最低价新股,据悉该股是科创板今年以来的最低价新股,也是沪深两市今年以来的第二低价新股。中巨芯今日开盘股价上涨193%至15.18元/股,截至今天收盘,其股价为14.61元/股,涨幅回落至182.05%,全天成交量1.97亿股,成交额26.78亿元。

中巨芯成立于2017年12月,总部位于浙江省衢州市。该公司主要从事集成电路、显示面板等半导体行业所需的电子化学材料的研发、生产和销售。据中国电子材料行业协会数据,中巨芯2019年、2020年、2021年在电子湿化学品国内市占率分别为2.23%、3.68%、5.97%,其中电子级硝酸、电子级氢氟酸市占率达到66.39%、19.78%。

中巨芯还是国内少数能够为12英寸28nm制程稳定批量供应电子级硫酸的企业,是国内首家量产并供应1x纳米制程所需电子级氢氟酸的企业。此外,中巨芯还拥有全球一流的高纯电子气体工厂,也是国内首家同时具备高纯氯气、高纯氯化氢、高纯氟化氢等蚀刻清洗用电子气体产业化能力的企业。

中巨芯法定代表人是董事长童继红,中巨芯无控股股东和实际控制人,巨化股份和投资基金为中巨芯并列第一大股东,持股比例均为35.20%。

尽管中巨芯在过去几年营收快速增长,2022年营收近8亿元,但近两年每年亏损超600万元。招股书中解释公司尚未盈利的具体原因为:①部分产品尚处于客户认证阶段,新产线投产尚未实现规模效应;②研发投入不断增大;③股份支付金额较大。

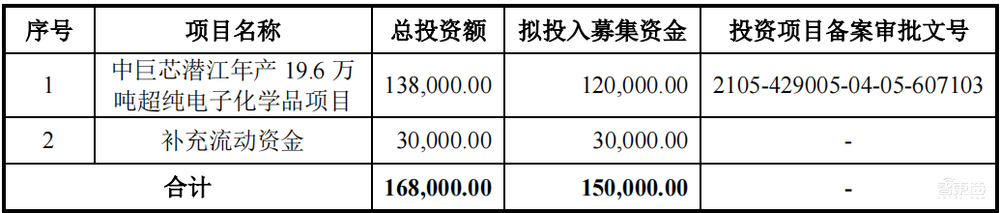

本次IPO,中巨芯拟募资15亿元,投入中巨芯潜江年产19.6万吨超纯电子化学品项目及补充流动资金。

▲中巨芯拟募集资金用途(单位:万元)

一、三年累亏近1407万元,扭亏为盈未见曙光

2020年、2021年、2022年,中巨芯的资产总额分别为13.91亿元、17.40亿元、21.97亿元;营收分别为4.00亿元、5.66亿元、7.99亿元,年均复合增长率达41.30%;净利润分别为7.83万元、-682.16万元、-732.24万元,三年累亏1406.57万元,尚未实现盈利。

▲2020年~2022年中巨芯营收、净利润、研发费用变化(芯东西制表)

报告期内,中巨芯的研发费用分别为2919.41万元、4017.40万、5964.69万元,占营收的比例分别为7.30%、7.10%、7.47%,年复合增长率为42.94%。中巨芯最近三年累计研发投入为1.29亿万元,占最近三年累计营业收入比例为7.31%。截至2022年12月31日,该公司已获得58项国家专利授权,其中发明47项,实用新型11项。该公司技术研发人员84人,其中中高级工程师38名。

截至2022年12月31日,中巨芯员工数为547人,其中研发人员占比为15.36%,共84人;承担了5项国家重大科技专项;拥有发明专利47项,其中应用于主营业务的发明专利29项。

在电子湿化学品领域,国外同行业企业主要包括巴斯夫、默克、霍尼韦尔,国内同行业企业主要包括湖北兴福、晶瑞电材、格林达;在电子特种气体及前驱体材料领域,国外同行业企业主要包括空气化工、林德集团、液化空气,国内同行业企业主要包括派瑞特气、南大光电、华特气体。中巨芯是国内少数能够为12英寸28nm制程稳定批量供应电子级硫酸的企业,也是国内首家量产并供应1x纳米制程所需电子级氢氟酸的企业。

根据中国电子材料行业协会公布的数据,中国大陆2020年集成电路8英寸及以上的国产化率不足20%,用于该领域的电子湿化学品、电子特种气体和前驱体材料仍严重依赖进口。中巨芯自2017年设立以来专注于集成电路制造用电子化学材料,该公司2020年集成电路工艺用电子湿化学品国内市场占有率为3.68%,2021年集成电路工艺用电子湿化学品占国内市场占有率为5.97%,其中主要产品电子级氢氟酸、电子级硫酸和电子级硝酸占国内市场份额分别为19.78%、4.41%和66.39%。

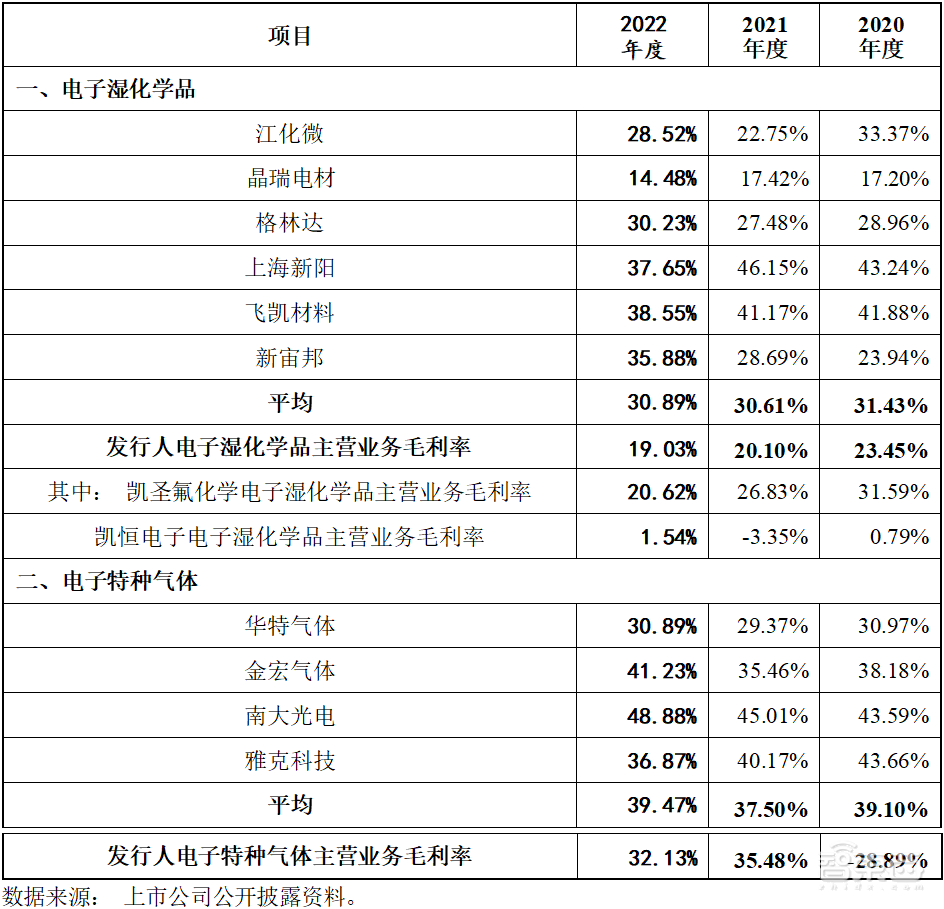

2020年、2021年、2022年,中巨芯综合毛利率分别为18.74%、22.19%和21.66%,如剔除新收入准则将运输费用计入营业成本的影响,中巨芯综合毛利率分别为24.93%、29.11%和28.99%,总体呈增加的趋势。

受大宗商品价格上涨导致原材料采购价格上升,以及低毛利率产品电子级硫酸的收入占比提升的影响,2020-2022年中巨芯电子湿化学品毛利率分别为23.45%、20.10%和19.03%,相比行业平均水平的31.43%、30.61%、30.89%,也有一定差距。中巨芯对此解释,由于集成电路工艺用的电子湿化学品和电子特种气体主要产品量产或投产时间较晚,部分产品仍处于客户认证阶段。

此外,电子特种气体项目由于投产较晚、产能利用率较低,毛利率分别为-28.89%、35.48%和32.13%,持续落后于行业平均水平的39.10%、37.50%和39.74%。

▲中巨芯综合毛利率与可比上市公司的对比情况

二、产能翻倍,集成电路领域收入占比飙至72%

中巨芯主营业务收入分别为3.67亿元、5.37亿元、7.34亿元,呈快速增长趋势。中巨芯业务涵盖电子湿化学品、电子特种气体和前驱体材料三大业务板块,产品主要包括电子级氢氟酸、电子级硫酸、电子级硝酸等多种前驱体材料。根据资料,中巨芯的电子级氢氟酸、电子级硫酸、电子级硝酸等主要产品均已达到12英寸集成电路制造用级别,产品等级均达到G5级,均为中国集成电路材料创新联盟五星产品。

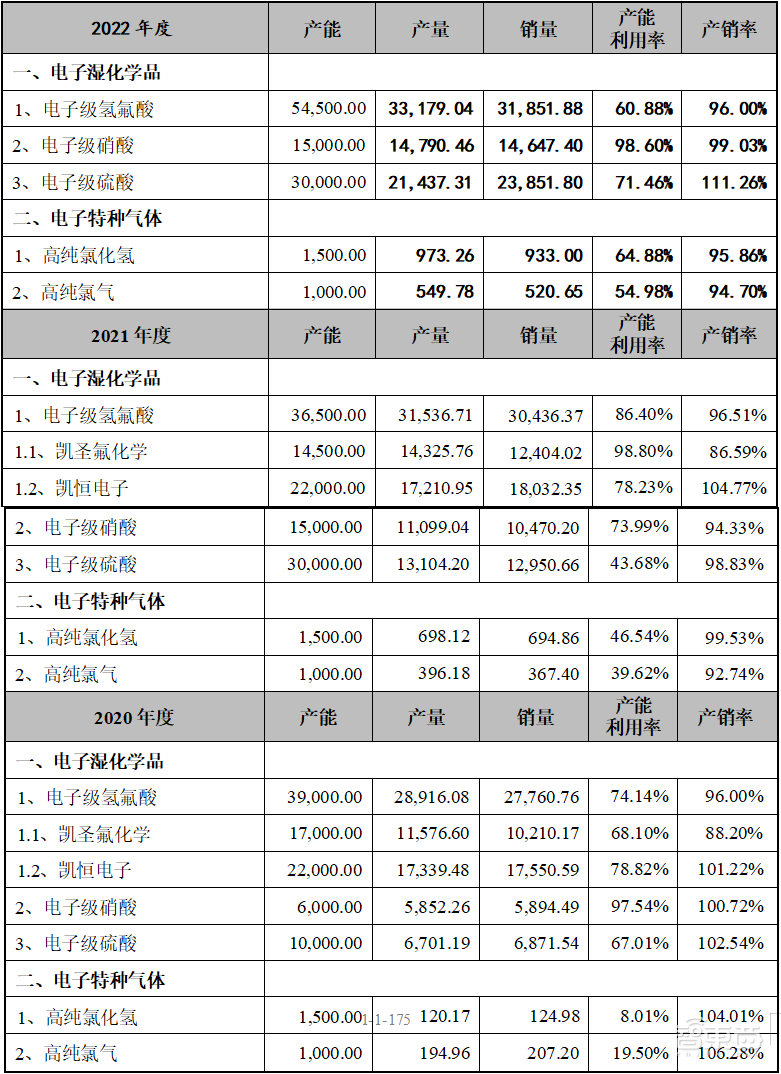

中巨芯持续进行产能扩充,产能翻倍。根据招股书,中巨芯的电子级氢氟酸各期的产能分别为3.9万吨、3.65万吨和5.45万吨,同期电子级硫酸的产能为1.00万吨、3.00万吨和3.00万吨。

▲单位:吨

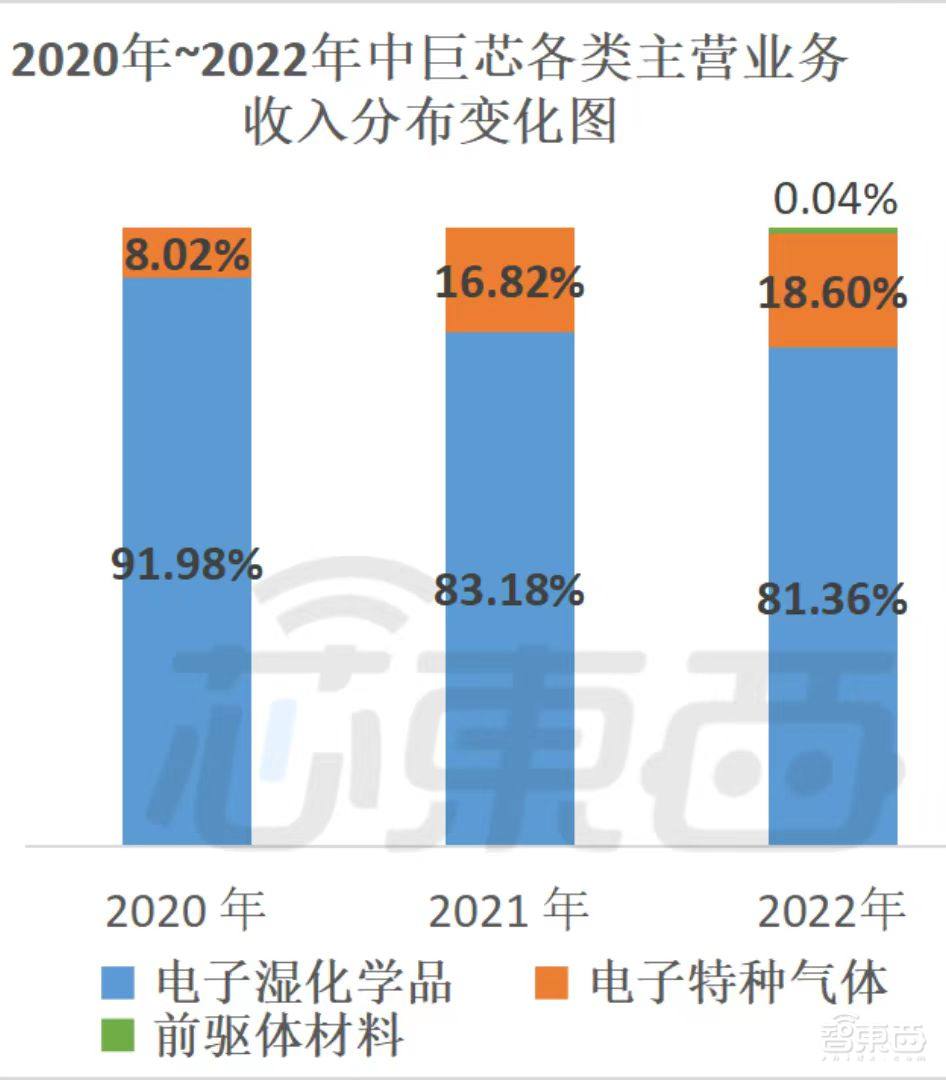

电子湿化学品是中巨芯主营业务收入的主要来源,报告期内营业收入为3.37亿元、4.47亿元和5.97亿元,占主营业务收入的比例分别为91.98%、83.18%、81.36%。

其他主营业务收入来自电子特种气体和前驱体材料。其中,电子特种气体方面的营业收入为2940.13万元、9038.44万元和13654.13万元,占总营收分别为8.02%、16.82%、18.60%。

▲2020年~2022年中巨芯各类主营业务营收分布变化(芯东西制表)

2020年、2021年、2022年,中巨芯产品销售中来自于集成电路领域的收入占产品销售收入比例分别为58.27%、68.48%、72.05%。目前,中巨芯下游主要应用领域包括集成电路、显示面板及光伏等,终端应用场景主要是电子信息产业。中巨芯的电子化学材料主要面向集成电路、显示面板、光伏等产业,以上行业的需求不存在明显的季节性变化,因此该公司的产品销售无明显的季节性特征。随着中巨芯产能逐步提升、客户不断拓展,销售规模逐年扩大,因此同一年度各季度销售收入整体呈增长趋势。

在本次IPO拟募投的“中巨芯潜江年产19.6万吨超纯电子化学品项目”中,一部分是中巨芯现有电子湿化学品的技术升级和产能扩产,具体包括8万吨电子级硫酸、3万吨电子级氢氟酸、3万吨电子级硝酸、2.5万吨电子级氨水,还有一部分是新增产品项目。综合来看,电子级氢氟酸和电子级硫酸的产能近乎翻倍。

三、中芯国际、SK海力士、长江存储、华虹集团均为客户

在产品销售方面,中巨芯主要通过向下游集成电路、显示面板、光伏等领域的客户销售电子湿化学品和电子特种气体实现营业收入及利润,已建立了独立完整的研发、采购、生产、质量检测和产品销售体系,拥有成熟的盈利模式。

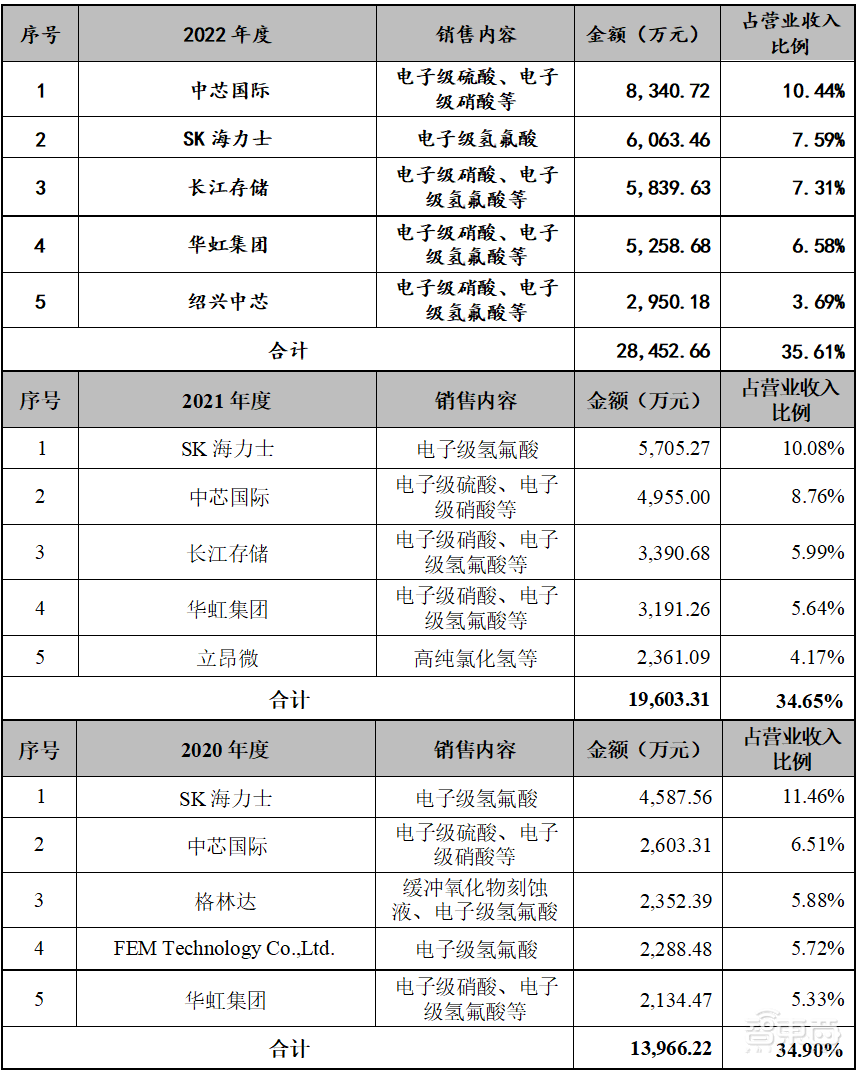

报告期内,中巨芯向前五名客户合计销售额占当期销售总额的比例分别为34.90%、34.65%和35.61%,不存在向单个客户销售比例超过该公司当期销售总额50%或严重依赖少数客户的情况。具体情况如下:

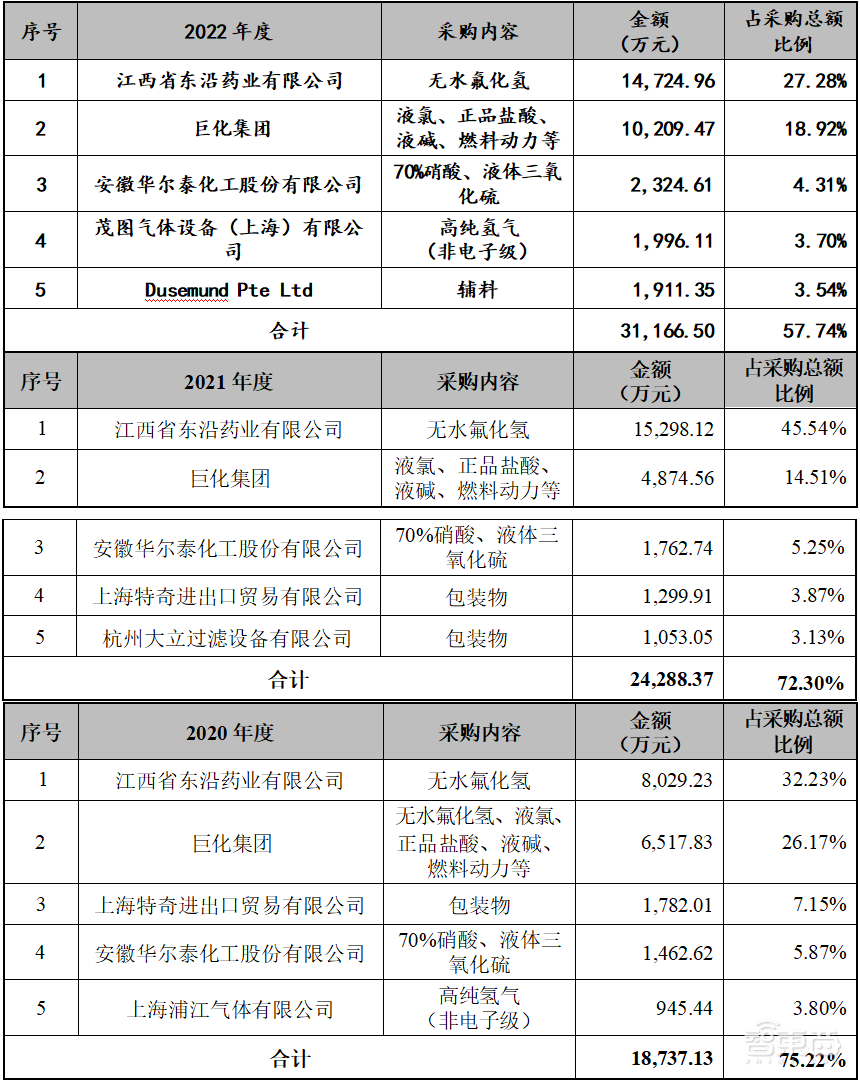

2020年、2021年、2022年,中巨芯向前五大原材料供应商的采购金额分别为1.87亿元、2.43亿元、3.12亿元,占当期采购总额的比例分别为75.22%、72.30%和57.74%,不存在向单个供应商采购比例超过该公司当期采购总额50%或严重依赖少数供应商的情况。

从资料中可以看出,中巨芯的供应商较为集中,中巨芯与母公司巨化集团存在大量关联交易。公司的主要供应商为江西省东沿药业有限公司、巨化集团、安徽华尔泰化工股份有限公司、上海特奇进出口贸易有限公司等公司。巨化集团作为中巨芯一直以来的第二大供应商,中巨芯对其采购比例达到了26.17%、14.51%和18.92%。具体情况如下:

报告期内,中巨芯对外采购的原材料主要为无水氟化氢、硝酸、液体三氧化硫、液氨和盐酸等。

四、部分产品仍处客户认证阶段,影响营收增长

中巨芯电子特种气体及前驱体材料也已陆续进入如厦门联芯、华润微电子、京东方等主流客户的试用与供应阶段。截至本招股说明书签署之日,中巨芯的前驱体材料(包括BDEAS、TDMAT)仍处于客户认证阶段。

据了解,下游集成电路、显示面板等生产企业对电子湿化学品、电子特种气体、前驱体材料供应商的产品质量和供货能力十分重视,对供应商的选择非常慎重,常采用认证采购的模式。中巨芯送样产品的认证进度或公司现有产品在新客户端的认证进度不及预期,不仅无法覆盖新产品的单位成本,而且可能对该公司未来的产品品种丰富及营业收入增长产生不利影响。

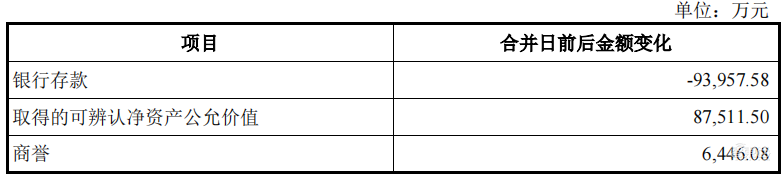

中巨芯的商誉账面也可能受客户认证不及预期影响。截至2022年12月31日,中巨芯商誉账面价值为6446.08万元,为中巨芯收购凯圣氟化学和博瑞电子产生的商誉分别为5710.66万元和735.42万元。中巨芯的下游行业长期处于增长态势,但短期需求呈现一定的波动性的特征。

如果后续宏观经济环境持续恶化,使得全资子公司凯圣氟化学和博瑞电子的主要产品市场需求下降,亦或上述公司新增固定资产投资相关的产能爬坡或新增产品的客户认证进度不及预期,导致营收规模增长难以负担固定资产相关折旧摊销成本,中巨芯则存在商誉发生减值的风险。

▲收购对中巨芯有限经营业绩的影响

五、无控股股东和实控人,与大股东之一关联较强

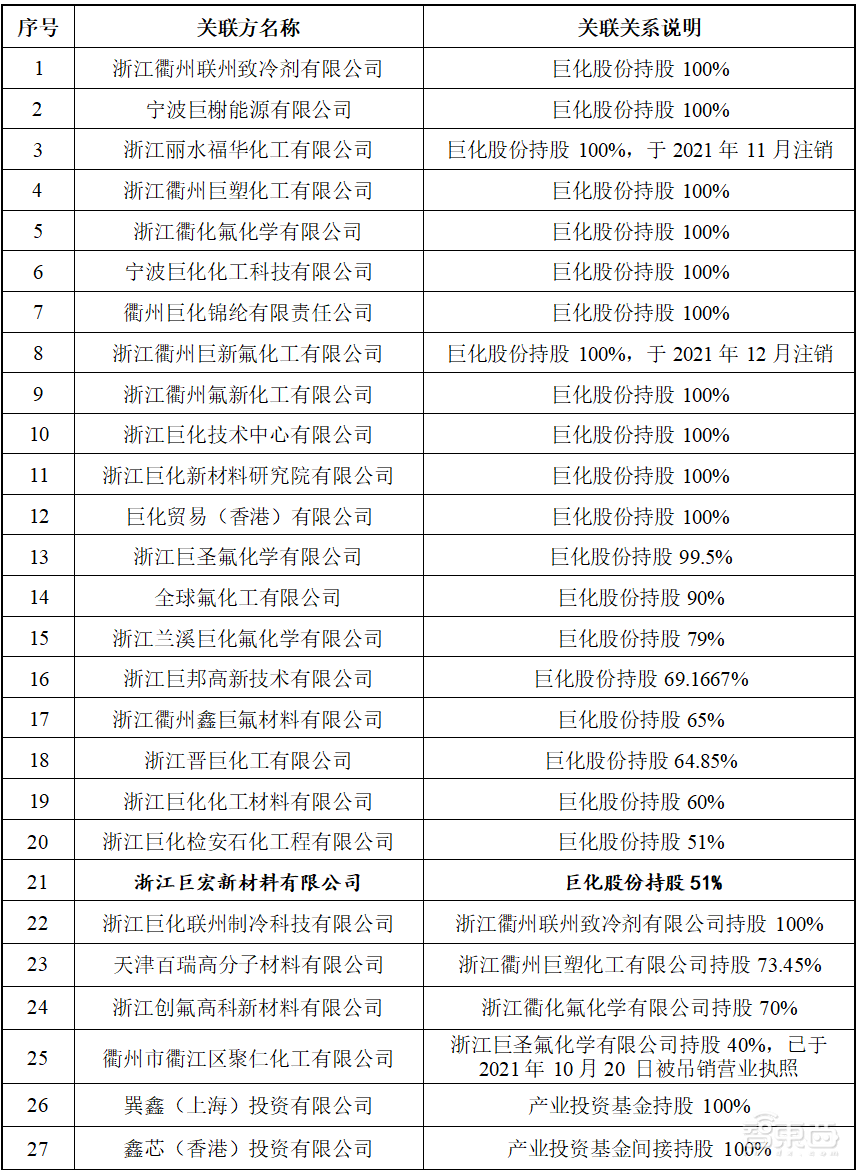

2017年12月,中巨芯的前身——中巨芯有限由巨化股份、产业投资基金、远致富海、盈川基金、盛芯基金、聚源聚芯共同出资设立,设立时注册资本为11.1亿元。2021年,中巨芯有限由有限责任公司整体变更设立为股份有限公司。截至招股书签署日,中巨芯不存在外资股份,拥有3家全资子公司、3家控股子公司,1家参股公司。

▲中巨芯的股权结构图

单独持有中巨芯5%以上的股东包括:巨化股份和产业投资基金为中巨芯并列第一大股东,持股比例为均为35.20%,第三大股东恒芯企业持股9.74%,远致富海、盈川基金分别持股9.03%、7.22%。巨化股份和产业投资基金直接或间接控制的法人或其他组织情况如下:

此外,巨川集团、国开金融有限责任公司、衢州市柯城区国有资产经营有限责任公司均为间接持有中巨芯5%以上股份的股东。任一股东均无法控制股东大会的决议或对股东大会决议产生决定性影响。

▲中巨芯本次发行前的前十名股东情况

据悉,中巨芯主营业务从巨化集团收购而来,其原材料供应也以巨化集团为主。

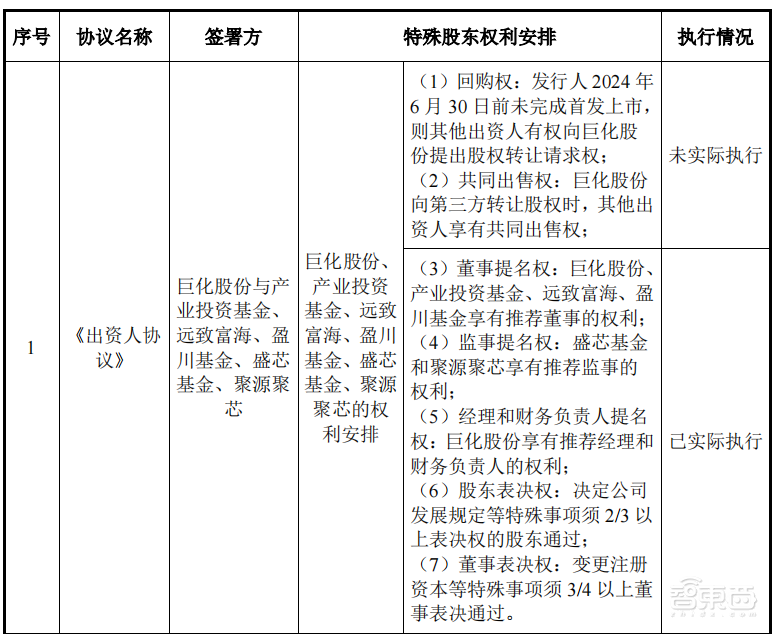

招股书显示,中巨芯全资子公司中,凯圣氟化学主要从事电子湿化学品业务;博瑞电子主要从事电子特种气体及前驱体材料业务。上述两家公司均为中巨芯于2018年从巨化股份收购而来。此外,双方还存在大量的资金拆借等关联交易。为了推动中巨芯的上市,作为中巨芯第一大股东的巨化股份还曾签订对赌协议,不过相关协议现在均已彻底终止。

▲巨化股份曾为推动中巨芯上市,签署对赌协议

中巨芯董事会由9名董事组成,其中巨化股份提名2名董事(董事长童继红与董事刘云华),产业投资基金提名2名董事(副董事长郝一阳与董事张昊玳),恒芯企业提名1名董事(董事陈刚),任一股东均无法决定董事会半数以上成员的选任。因此,中巨芯无控股股东和实际控制人。

结语:电子湿化学品需求向好,中巨芯承压领跑

在国产替代进程提速的背景,仅仅成立6年的中巨芯希望借助资本市场的东风高速发展。但由于入场时间短、公司规模较小,中巨芯与研发耕耘时间久、规模大、国际化布局更为完善海外同行相比有较大差距,竞争优势目前尚小。

我国可用于8英寸以上集成电路制造的电子湿化学品、电子特种气体和前驱体材料严重依赖进口,目前我国集成电路8英寸及以上晶圆用电子湿化学品的国产化率合计不足20%。中巨芯已积累诸多知名行业客户,拥有较高的品牌认可度和市场占有率,随着后续产品组合销售的优势逐步凸显,其有望在国内半导体材料中占据一席之地。