科创南方8月7日报道,近日,深圳市龙图光罩股份有限公司在上交所科创板挂牌上市。

龙图光罩发行价为18.5元,是科创板定价新规下首家发行定价环节适用剔除3%最高报价比例的科创板个股。

此次公开发行3337.5万股,募资总额为6.17亿元。昨日的首日开盘价为41元,较发行价上涨了121.6%;首日收盘价为34.90元,首日市值达46.59亿元。

今日,该公司收盘价为31.30元,市值为41.8亿元。

成立于2010年的龙图光罩,主营业务为半导体掩模版的研发、生产和销售,是国内稀缺的独立第三方半导体掩模版厂商,掌握了130nm 及以上制程节点半导体掩模版生产制造的关键技术。

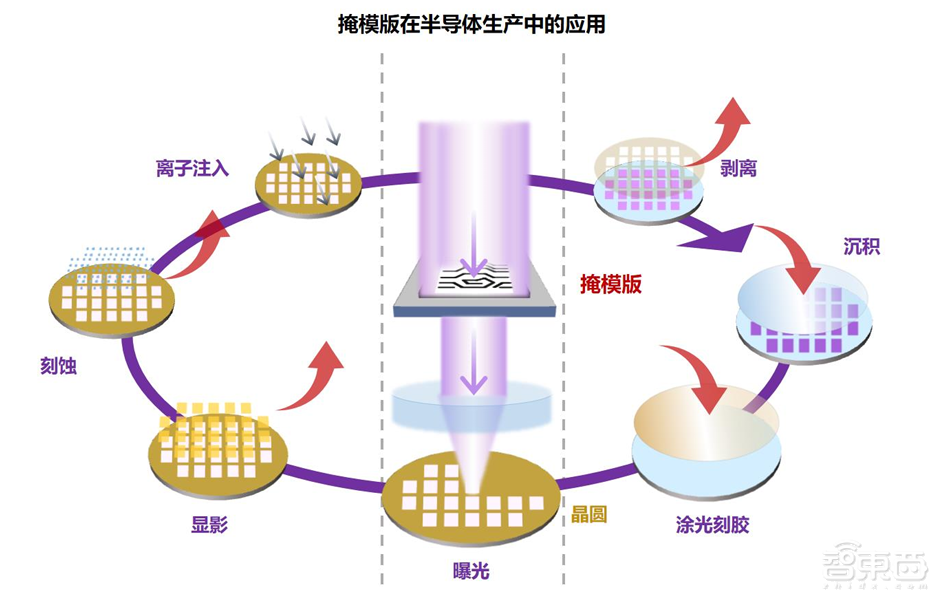

半导体掩膜版是什么?

掩膜版,也被称为是光罩、光掩版,是半导体制造过程中不可或缺的图形模版。就像传统相机的“底片”一样,掩膜版承担着把设计图案转化成实体产品的关键步骤。

掩模版是上游芯片设计公司与下游晶圆制造厂商的中间桥梁。掩膜版上有预先设计好的电路图案,通过一系列精细的曝光工艺,这些电路图案就会被“投影”到下游制程的材料上,从而实现产品的批量化生产。

很长一段时间来,美日厂商在全球第三方半导体掩膜版市场占据垄断地位。根据SEMI 数据,在全球半导体掩模版市场,晶圆厂自行配套的掩模版工厂规模占比 65%,独立第三方掩模厂商规模占比 35%,其中独立第三方半导体掩模版市场主要被美国 Photronics、日本 Toppan 和日本 DNP 三家公司所控制,三者共占八成以上的市场规模。

龙图光罩正是国内稀缺的独立第三方半导体掩模版生产商,而龙图光罩的成功上市,可以说是让半导体掩膜版的“国产替代”又向前迈进了一步,该公司也是目前A股市场上唯一一家半导体掩膜版收入占比超9成的公司。

随着下游新兴产业如新能源汽车、光伏发电、工业自动化等的发展,国内半导体掩膜版需求近年来大幅增加,这也使得龙图光罩在2021年至2023年,营业收入年均复合增长率达到38.56%,其净利润的年均复合增长率更是超过了40%。

回顾龙图光罩的上市历程,从2023年5月受理材料开始,其上市审核过程大概用了1年3个月,相比创业板、主板或科创板的绝大多数企业耗时,已是非常高效。

通过本次上市,龙图光罩将持续加大技术创新投入,本次拟募集资金6.63亿元,将直接用于电子束光刻机等一系列高端设备购置及产线建设,推动90nm、65nm及更高制程节点半导体掩模版的技术突破,补强产业发展短板,提升自主可控水平。

一、业绩情况亮眼,营收年均复合增长率近40%

据招股书显示,龙图光罩主营业务为半导体掩模版的研发、生产和销售。

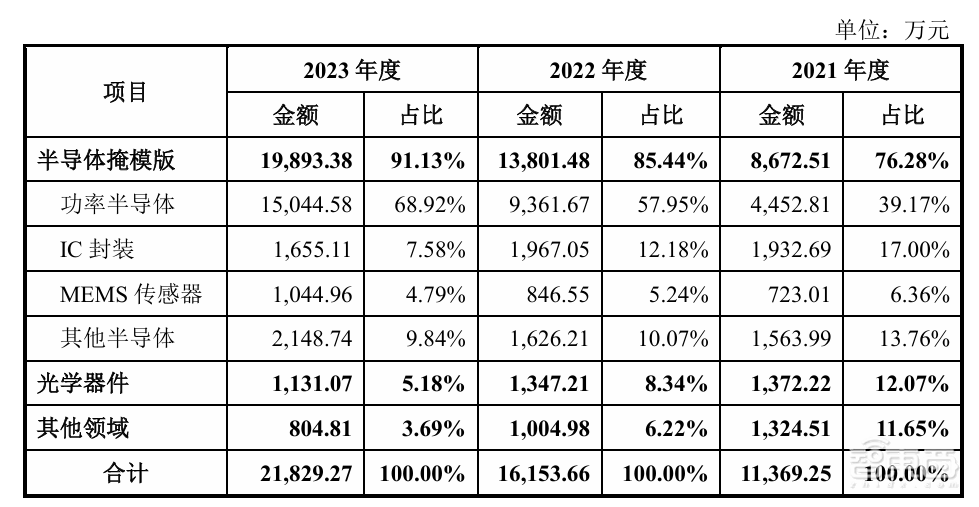

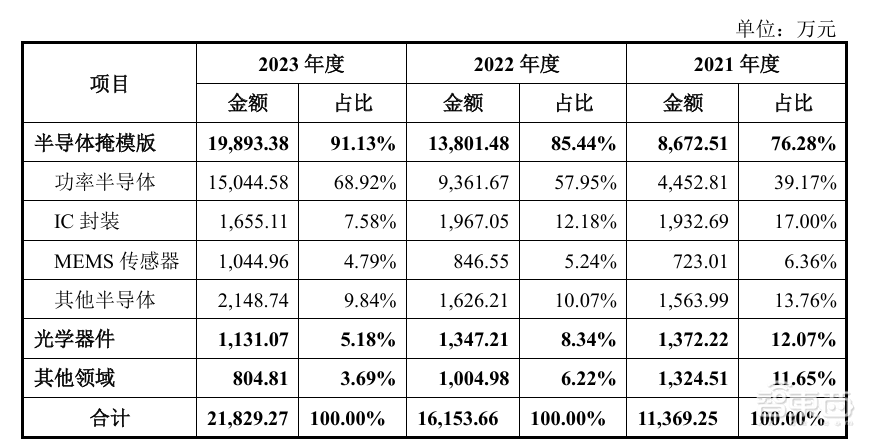

2021年—2023年,龙图光罩的营业收入分别为1.13亿元、1.61亿元和2.18亿元,年均复合增长率为38.56%。而半导体掩模版则是龙图光罩的主要收入来源,报告期内来自半导体掩模版的收入分别为8672.51万元、1.38亿元和1.98亿元,分别占主营业务收入的76.28%、85.44%和91.13%。

尽管龙图光罩2023年营收规模为2.18亿,但毛利率保持60%左右,净利率接近40%。

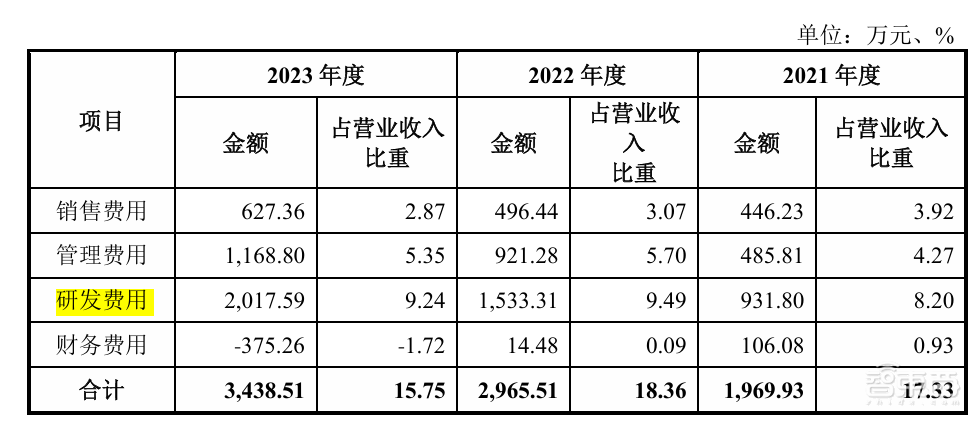

在研发投入方面,龙图光罩三年的研发支出分别为931.80万元、1533.31万元和2017.59万元,占营业收入的比例分别为8.20%、9.49%和9.24%。同时,公司研发费用的年均复合增长率达到了47.15%,与同行业上市公司相比,其研发费用率略高。研发中心的人才队伍也从2021年末的26人增长至 2023 年末的42人。

在销售费用方面,费用率呈现一定的下降趋势,2021年至2023年占比分别为3.92%、3.07%、2.87%,这与公司重点开发和加深与下游半导体行业大客户的合作有关,大客户的收入规模和占比提升,带来了收入集中度的提升,进而销售费用率下降。

2021年到2023年,龙图光罩的负债分别为7009.67万元、4916.19万元、7834.29万元,资产负债率分别为41.95%、9.57%和12.40%。2022 年度,公司资产负债率下降幅度较大,主要与该公司进行股权融资,引入外部股东有关。总的来说,公司资产负债率、流动比率、速动比率均优于同行业可比公司,公司偿债能力良好。

二 以半导体掩膜版为核心,持续提升工艺节点

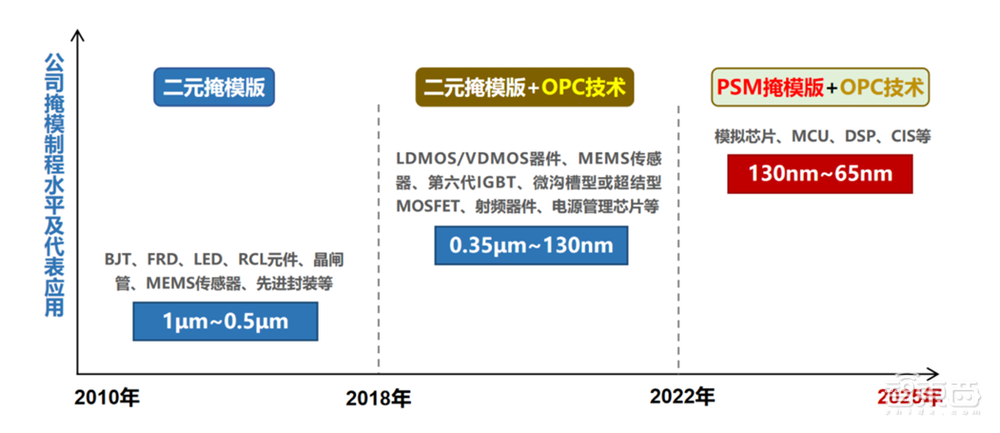

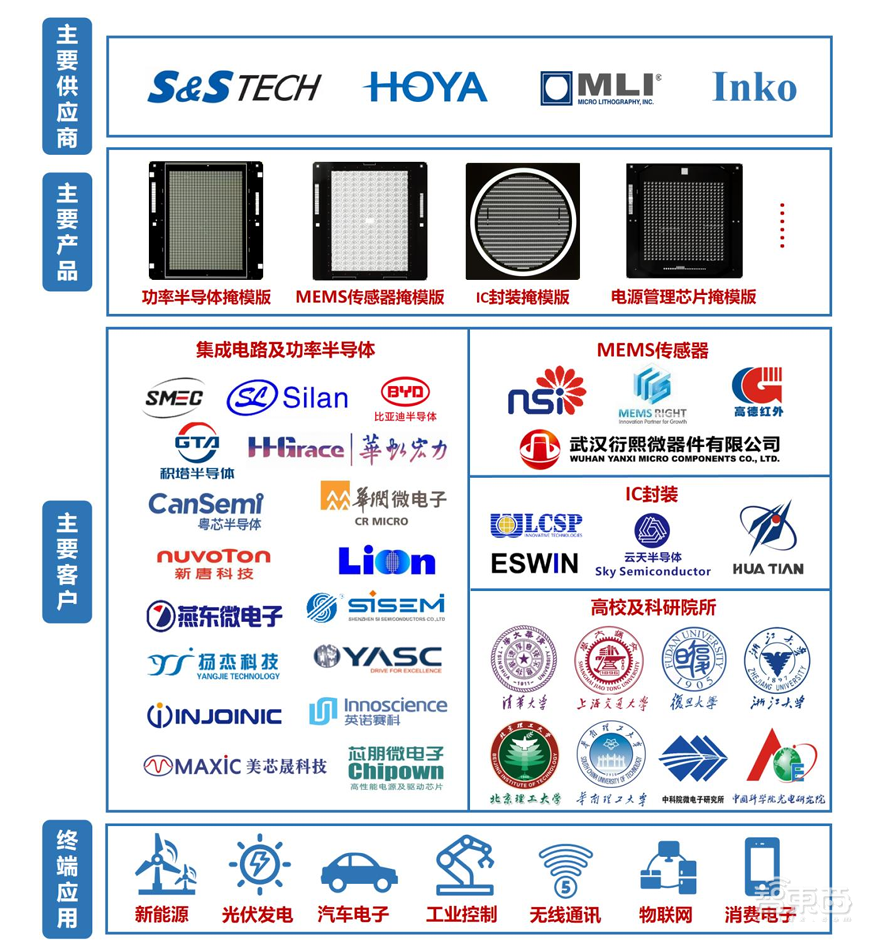

龙图光罩紧跟国内特色工艺半导体发展路线,不断进行技术攻关和产品迭代,半导体掩模版对应下游半导体产品的工艺节点从 1μm 逐步提升至 130nm,产品广泛应用于功率半导体、MEMS 传感器、IC 封装、模拟 IC 等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。

成立十年以来,龙图光罩主要产品的发展演变情况可以分为以下三个阶段:

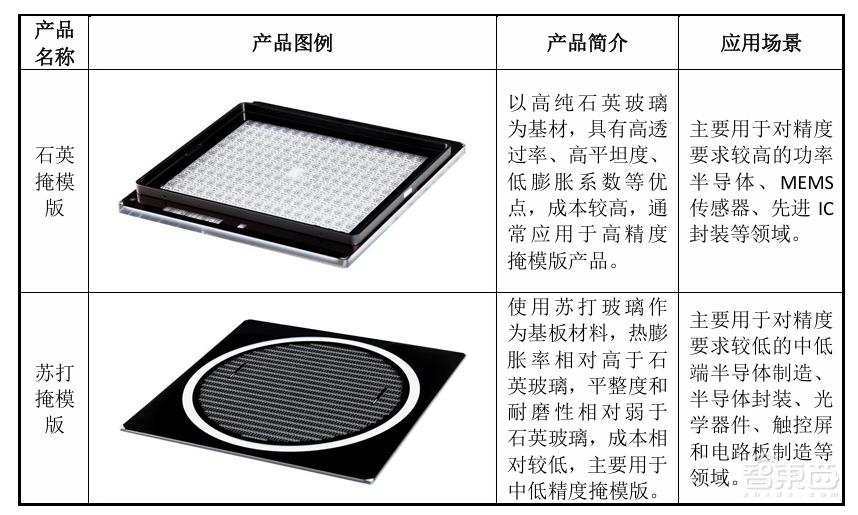

根据基板材质的不同,龙图光照的掩膜版产品可以分为两类,石英掩膜版和苏打掩膜版。从2021年到2023年,石英掩膜版收入分别为6038.85万元、1.12亿元、1.72亿元,占比从53.12%、69.59%上升到78.79%;苏打掩膜版的收入分别为5330.41万元、4912.5万元6、4630.21万元,占比从46.88%、30.41%下降至21.21%。

以下游应用领域来划分,龙图光罩的主营业务收入则可以分为三大方面,分别是半导体掩膜版、光学器件及其他领域。

三年里,半导体掩膜版带来的营业收入分别为8672.51万元、1.38亿元、1.99亿元,占比从76.28%逐渐攀升至85.44%、91.13%。

三、形成三大核心技术体系,打造专有技术壁垒

半导体掩模版行业高度依赖专有技术,具有鲜明的“Know-How” 特点(指根据多年经验与实践得来的知识结晶,一般在企业内部没有专利保护,或者和专利相辅相成,表现为技术诀窍、专业知识、独家配方,属于无形资产的商业秘密)。

目前,龙图光罩形成了了涵盖 CAM 版图处理、光刻及检测的三大核心技术体系,解决了高精度掩模版制作过程中对于精度和缺陷控制的难题,在制程能力、精度控制及缺陷控制方面达到国内较为领先的水平。

为了解决下晶圆曝光存在图形失真现象,提高晶圆曝光的分辨率与精度,就需要要在CAM 环节对掩模版图形进行二次加工(OPC),通过图形补偿来抵消图形偏差。

龙图光罩通过大量实验与实践数据,建立了自身特有的基于规则的OPC数据库,能够对各种设计版图进行 快速、准确的自动化OPC补偿处理,实现了制程与精度的显著提升。

在光刻环节,龙图光罩司自研了一套高精度制程管控系统来满足光刻机等精密设备的苛刻环境需求,通过对温度、湿度、气流扰动、微振动等制程参数进行实时监控与调节,有效地提高了掩模产品的位置精度、套刻精度,降低了产品的缺陷水平。

同时,该公司根据自研软件算法及多年的掩模光刻经验,通过精确控制曝光光源的输出功率、曝光时间、聚焦深度、束斑形状等参数,对曝光环节进行反向补偿与动态优化,实现光刻机能量输出的精细化控制,显著提升产品CD精度。

掩模版上的各类缺陷通常极为微观,在检测环节,龙图光罩能够精准检测出掩模版上纳米级缺陷,并自研了一套缺陷修补与异物去除技术,利用激光物理作用与蚀刻液化学反应相结合的方式,有效地消除了激光修复后所产生修复印痕,避免 了因缺陷修复所带来的二次损伤。

截止2023年底,龙图光照已取得43项专利,其中发明专利16项,实用新型专利27项。另外,还有36项计算机软件著作权。

龙图光罩的多项专有技术其实并不易于以专利形式保护,不过这些技术专有技术形成了它享有的技术红利,同时也构成了半导体掩模版较高的行业壁垒。

四、较强上下游匹配能力,客户集中度稳定

独立的第三方半导体掩膜版生产商,需要根据上游芯片设计公司提供的设计版图,及下游晶圆制造厂商提供的制作工艺要求,设计并制作出同时满足芯片设计公司和晶圆制造厂要求的、用于晶圆加工的半导体掩模版。

在不断追逐行业技术进步的过程中,龙图光罩不仅形成了大量的专有技术,也具备了较强的上下游匹配能力。

龙图光罩上游原材料主要是石英基板、苏打基板以及光学膜,供应商主要是环球国际、璩玖科技、韶光芯材、微择科技、S&STECHCorp等企业。

龙图光罩的客户,一方面涵盖芯片制造厂商、MEMS 传感 器厂商、先进封装厂商、芯片设计公司,如中芯集成、士兰微、积塔半导体、华虹半导体、新唐科技、比亚迪半导体、立昂微、燕东微、粤芯半导体、长飞先进、扬杰科技、英集芯、芯朋微、斯达半导体等。

另一方面,也涉及进行基础技术研究的知名高校及科研院所,如清华大学、上海交通大学、复旦大学、浙江大学等。

2021年到2023年,龙图光罩前五大客户销售集中度较为稳定,均为工艺半导体行业内的大客户。

五、三人为实际控制人,无控股股东

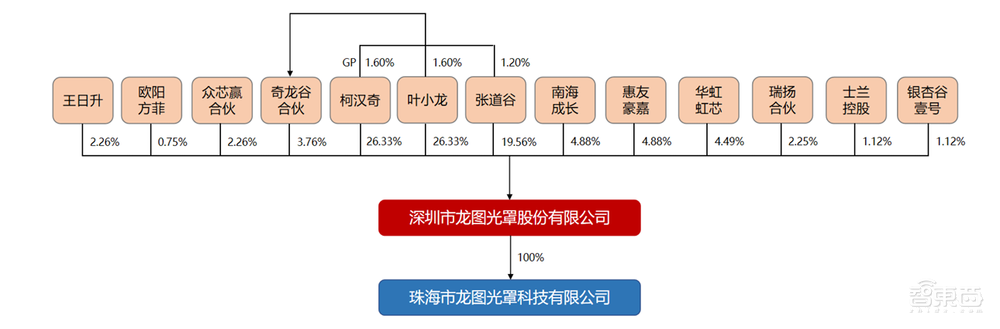

柯汉奇、叶小龙、张道谷分别直接持有龙图光罩 26.33%、26.33%、19.56%股权,柯汉奇通过深圳市奇龙谷投资合伙企业(有限合伙)控制公司3.76%股权,三人合计控制龙图光罩75.99%股权,上述三方为公司的共同实际控制人。公司无控股股东。

另外,南海成长、惠友豪嘉、华虹虹芯、瑞扬合伙、士兰控股、银杏谷壹号为外部机构股东。

龙图光罩董事会由5名成员组成,分别是董事长柯汉奇、董事兼总经理叶小龙、董事张道谷,以及两名独立董事袁振超、安丰伟。

柯汉奇是60后,固体物理专业研究生。他曾在深圳市先科企业集团当过工程师、部门经理,还在中国南玻集团股份有限公司担任事业部总裁、集团副总裁,2018年2月至今柯汉奇任职于龙图光罩。

叶小龙,环境设计专业本科,他曾在深圳清溢光电股份有限公司从市场部经理担任副总经理,2010年4月至今在龙图光罩任职。

张道谷,机械制造工艺及设备专业本科。他曾担任湖北省黄冈铝业公司的副厂长,还当过深圳美科电脑设计有限公司总经理,2018 年2月至今在龙图光罩任职。

结语:下游创新推动半导体需求增长,国产替代步伐不断加快

近年来,随着新能源汽车、光伏 自动驾驶、新一代移动通信、人工智能等新技术的不断成熟,终端产品更新迭代速度加快,推动了半导体行业的迅速发展,也为半导体掩模版创造了大量的市场需求。

曾经国外厂商在半导体掩膜版上占据垄断地位,而随着龙图光罩这样的独立第三方半导体掩模版厂商崛起,也将有望加快国产替代的步伐,填补我国高端半导体掩模版领域的空白。