智东西(公众号:zhidxcom)

编译|依婷

编辑|漠影

智东西12月2日消息,根据彭博社报道,截至2024年11月30日,OpenAI旗下聊天机器人ChatGPT已推出整整两年。发布之初,OpenAI的工作人员曾押注ChatGPT会积累多少用户,最大胆的预估用户数是10万人。

事实是,过去两年,在全球瞩目下,ChatGPT在两个月内获得了1亿注册用户,超越海外版抖音TikTok,成为历史上用户增长速度最快的消费级应用程序;目前,ChatGPT在全球拥有约2亿活跃用户。

据彭博社统计,在由ChatGPT掀起的生成式AI热潮下,美国最大的六家科技公司,其市值总额在两年间增长超8万亿美元(约合人民币58万亿元),AI芯片制造商、云服务提供商、咨询公司这些卖铲子和卖镐头的人赚得盆满钵满。

一、大、中、小型公司市值增长存在巨大差距

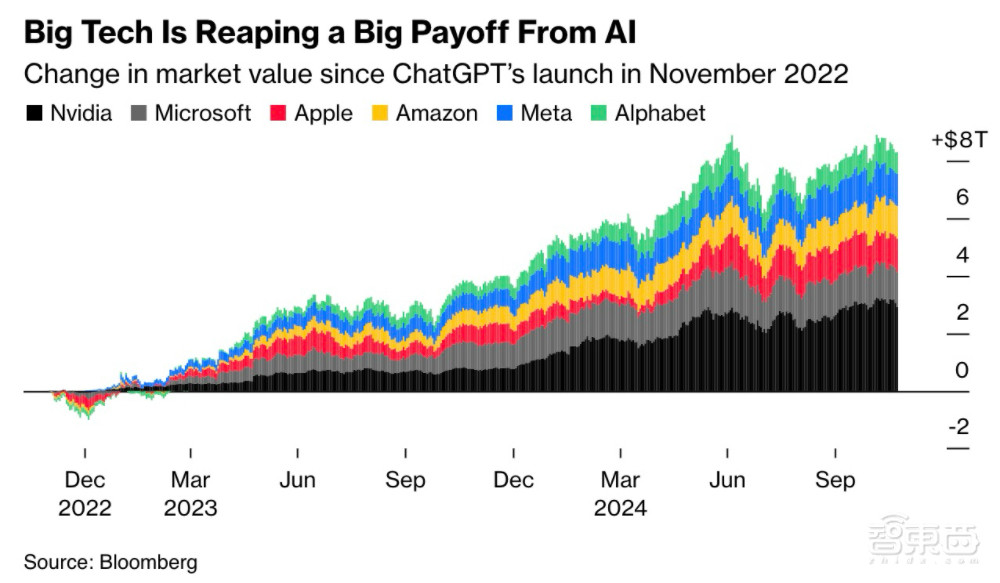

在ChatGPT推出后的两年间,美国最大的六家科技公司——英伟达(Nvidia)、微软(Microsoft)、苹果(Apple)、亚马逊(Amazon)、Meta、谷歌母公司Alphabet,其市值总额增长8.3万亿美元。

其中,“卖铲子”的英伟达市值增长最为明显,2022年11月30日至2024年11月25日,其市值增长了2.9万亿美元,涨幅超700%;Alphabet的增长绝对值最小,为7527亿美元,涨幅约66%。

▲2022年11月ChatGPT推出之后六大科技公司市值变化(图源:彭博社)

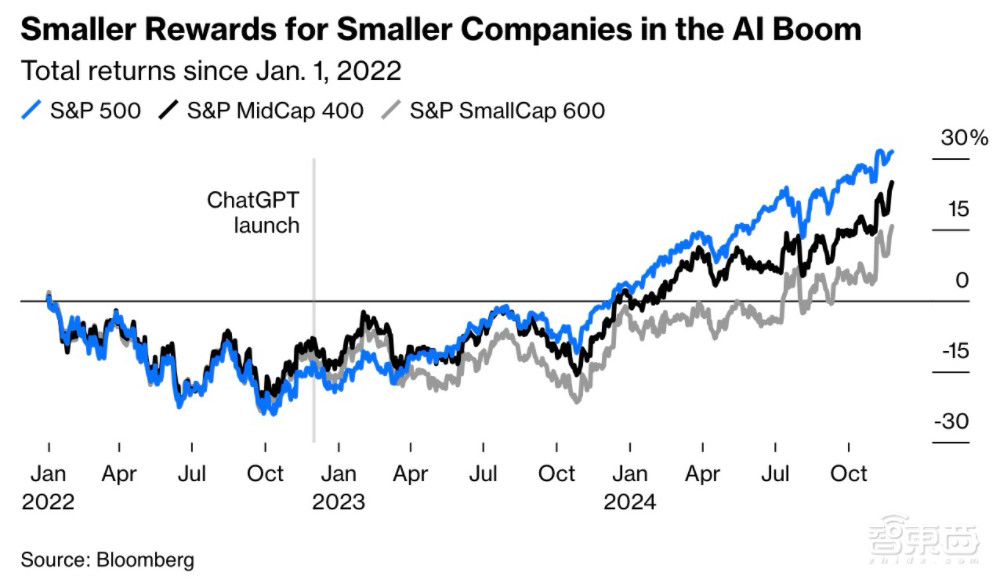

中小型公司仅获得了较小的回报。2022年1月3日至2024年11月25日的统计周期内,科技板块推动标准普尔500指数(S&P 500,简称为“标普500”)上涨了超30%,而小型股600指数(S&P SmallCap 600)的涨幅为15.6%,中型股400指数(S&P MidCap 400)的涨幅为24.9%。

▲2022年11月以来的市场总回报(图源:彭博社)

二、卖铲子和卖镐头的人赚得盆满钵满

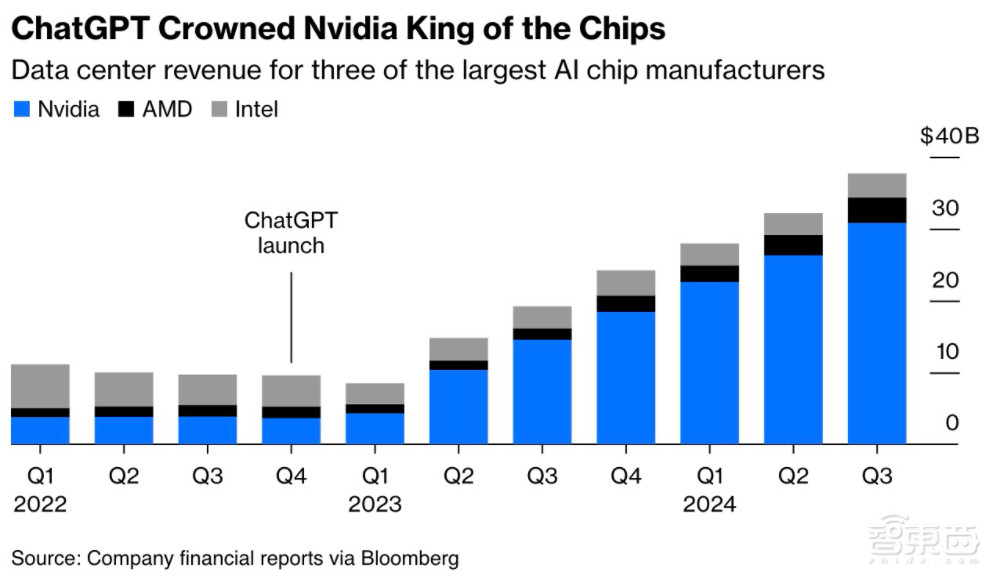

两年间,AI芯片制造商的市场格局也发生了变化。

ChatGPT推出次年的第一季度,英伟达数据中心收入超越英特尔(Intel),并在接下来的六个季度持续走高,和英特尔之间的差距越拉越大。2024年第三季度,英伟达数据中心收入为308亿美元,是两年前的八倍;同期英特尔数据中心收入从2022年第三季度的43亿美元,下滑至2024年第三季度的33亿美元,降幅约23.26%。

▲三大AI芯片制造商的数据中心收入(图源:彭博社)

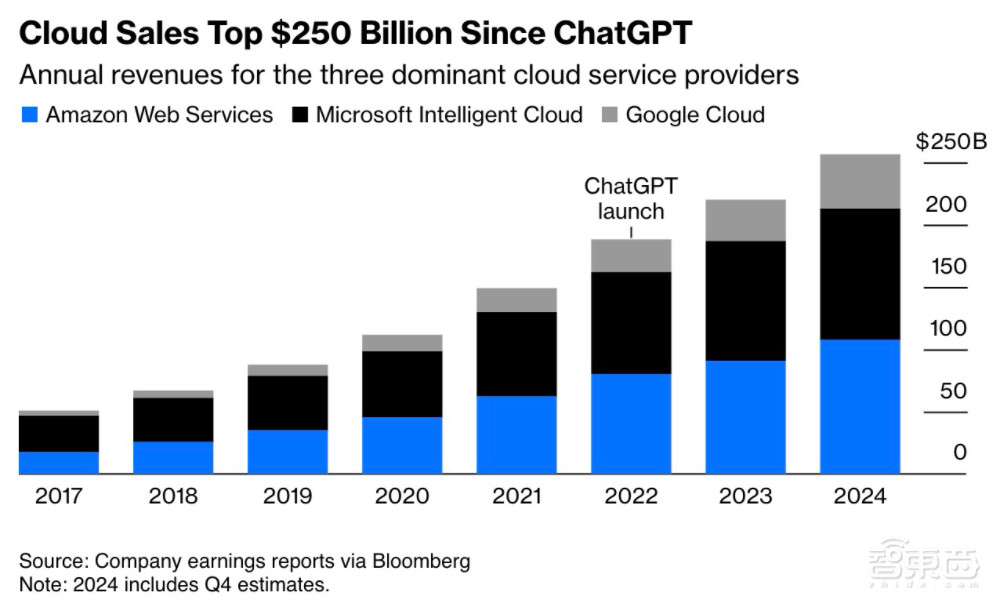

微软、亚马逊(AWS)、谷歌的云服务收入也在过去两年间加速增长,2024年这三大云服务提供商的年收入总额已达2560亿美元,两年增长超36%。

▲三家主要云服务商的年收入(图源:彭博社)

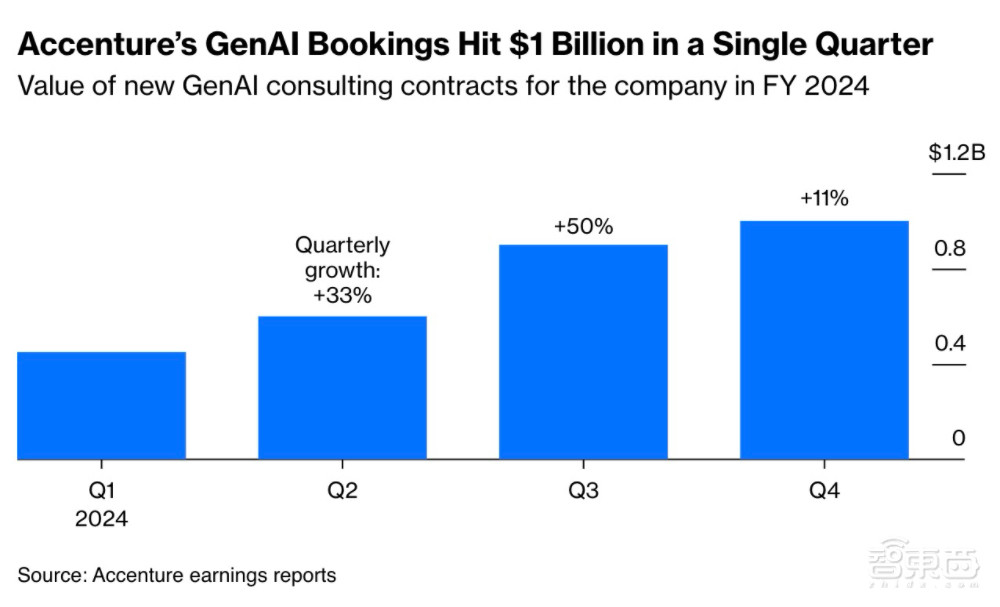

彭博社将咨询巨头形容为这场淘金热中的“镐头和铲子小贩”。据《纽约时报》报道,麦肯锡今年约40%的业务与生成式AI相关,IBM的生成式AI业务收入已达到30亿美元。另外,埃森哲的生成式AI合同金额总数从2023年下半年的3亿美元,飙升至2024年第四季度的10亿美元。

▲2024财年埃森哲的生成式AI相关合同金额(图源:彭博社)

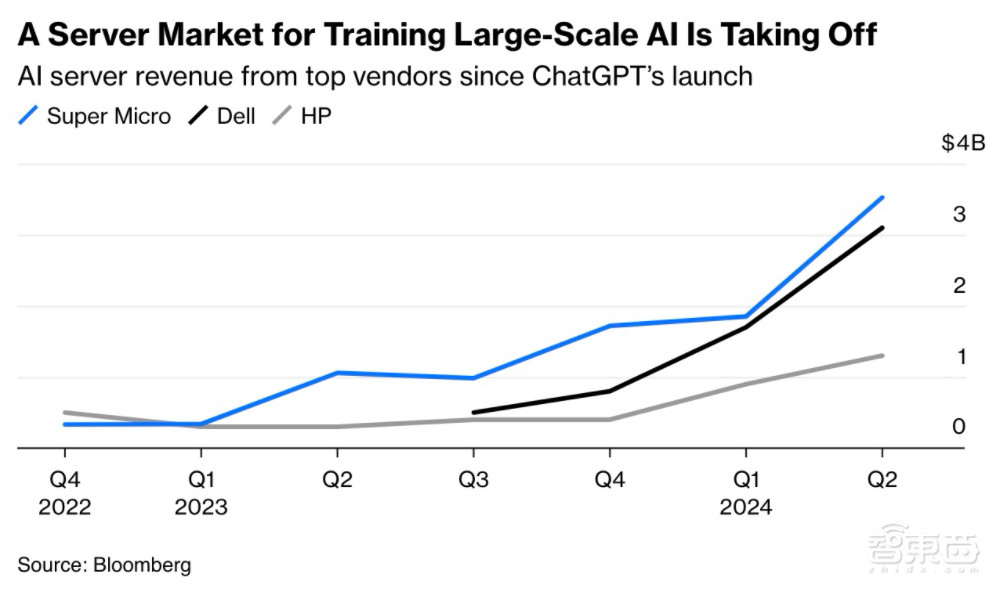

用于训练大规模AI的服务器市场也正在起飞。自ChatGPT推出以来,尤其是2023年第二季度开始,美国超微(Super Micro)、戴尔(Dell)、惠普(HP)的服务器收入获得了明显的增长。其中,超微AI服务器收入从2022年第四季度的约3.32亿美元,涨到了2024年第二季度的35亿美元,涨幅高达954%。

▲ChatGPT推出之后头部AI服务器公司的收入(图源:彭博社)

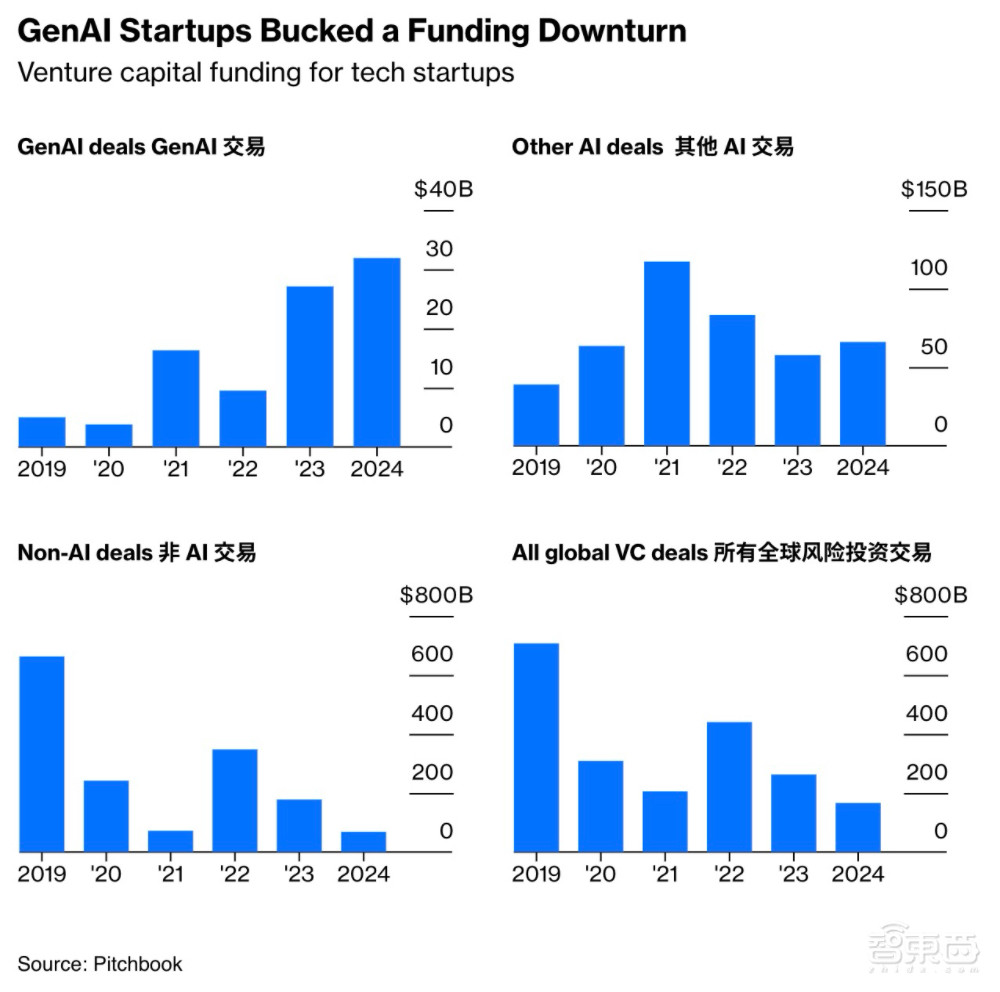

三、生成式AI吸引全球近20%风投资金

就全球范围的风投资金流向来看,ChatGPT出现后,风投机构开始加大对生成式AI相关项目的投资比例。

以2024年为例,全球风投项目共吸引约1661亿美元资金,生成式AI项目吸引了319亿美元,其它AI项目吸引了660亿美元,非AI项目吸引了680亿美元;与生成式AI相关的风投项目资金总额占全球风投项目资金总额的19.2%,2022年这个数值仅为2.16%。

▲风投资金流向(图源:彭博社)

结语:生成式AI竞赛场巨头优势大

2022年末ChatGPT推出之初,它所代表的生成式AI被期待给初创公司带来更加平等的入局门槛,但创始人们很快意识到了算力的昂贵,逐渐放弃基座大模型的研发,转向做更容易控制成本、也更容易落地的AI服务。

但从目前的数据上来看,在这场技术革命中,大型科技公司牢牢掌握了主动权,在做具体的产品上,中小型初创公司仍然面临着巨大的压力。好在生成式AI的市场格局还处于高速变动期,在细分赛道找准定位或许可以成为初创公司的突围解法。

来源:彭博社、《纽约时报》