芯东西(公众号:aichip001)

编译 | ZeR0

编辑 | 漠影

芯东西12月11日报道,在ICCAD-Expo 2024上,中国半导体行业协会集成电路设计分会理事长魏少军教授作了题为《中国芯片设计业要自强不息》的主旨报告。魏少军教授在报告中言辞犀利,发人深省,除了密集分享2024年芯片设计业的具体数据信息外,还对发展现状和未来方向进行了很多极具参考性的思考。

他指出我国芯片设计业现存的一些问题,包括十大设计企业增长乏力、对行业整体进步的贡献变小,中国芯片设计业的年增长率第一次低于全球半导体的增长,人工智能、电动汽车等新兴领域尚未成为市场主流,中国芯片设计业的市场还处在价值链的中低端。

当前产业存在一些企业乱象问题,比如人才争夺战导致人力成本成倍提高,一些企业为恶意搞垮竞争对手而采取不正当手段,资本拱起的人才抢夺高薪潮导致相当一部分企业面临资金紧张困境。

他反对无节制的“内卷”,提到一些企业进行不讲规则的恶性竞争,包括不计成本的低价竞争、利用市场垄断地位的恶意杀价、对竞争对手的残酷打压等,带给产业的没有优化,全是内耗,称“今天的‘内卷’正是前些年企业野蛮生长的恶果在今天的大爆发”。

在将这些问题摆出来后,魏少军教授也分享了一些针对性的建议,包括注重产品竞争力提升、在设计方法学上建立适合自己产品的一整套流程和方法、加大与制造企业的联系、关注应用创新在芯片设计中的作用、大力发展不依赖先进工艺的芯片设计技术、打造中国自己的产品技术体系等。

统计涉及的芯片设计企业数量为3626家,比上年的3451家,多了175家。芯片设计企业数量的增速进一步下降,除去部分新创企业属于企业异地发展的结果外,实际增加的新设计公司的数量并不多。

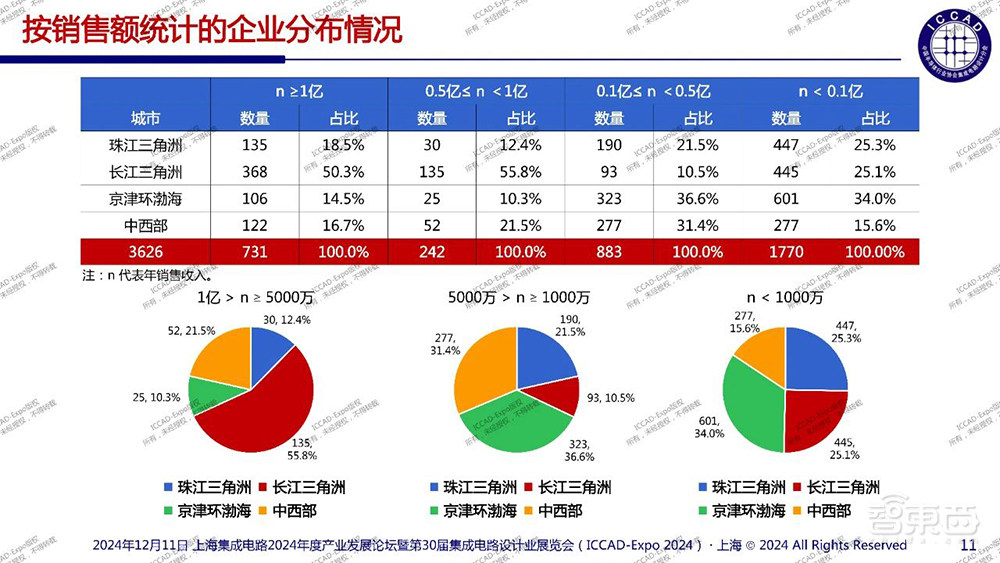

一、731家芯片设计公司营收过亿,“长三角”断层领先

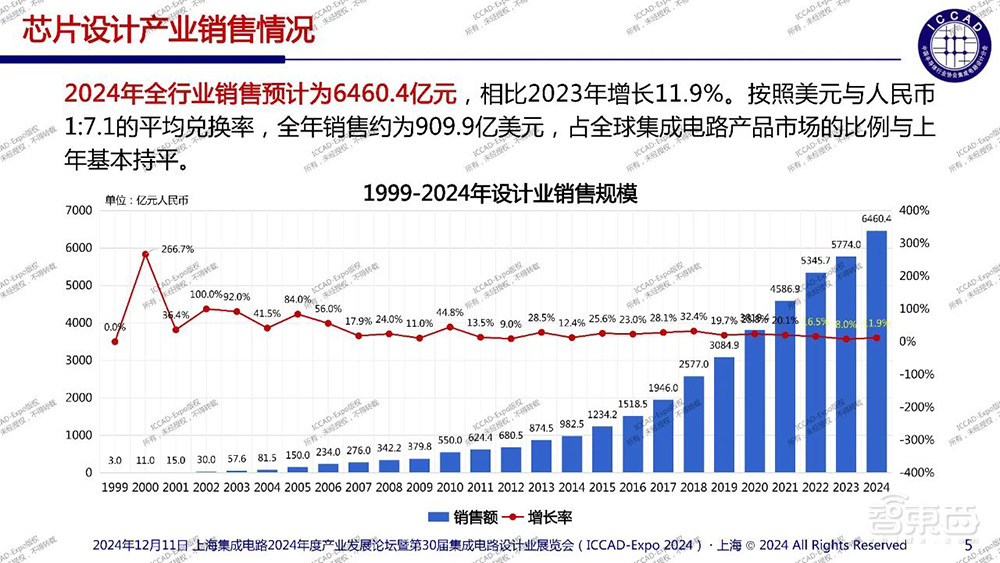

2024年全行业销售预计为6460.4亿元,相比2023年增长11.9%(折合约为909.9亿美元),占全球集成电路产品市场的比例与上年基本持平。

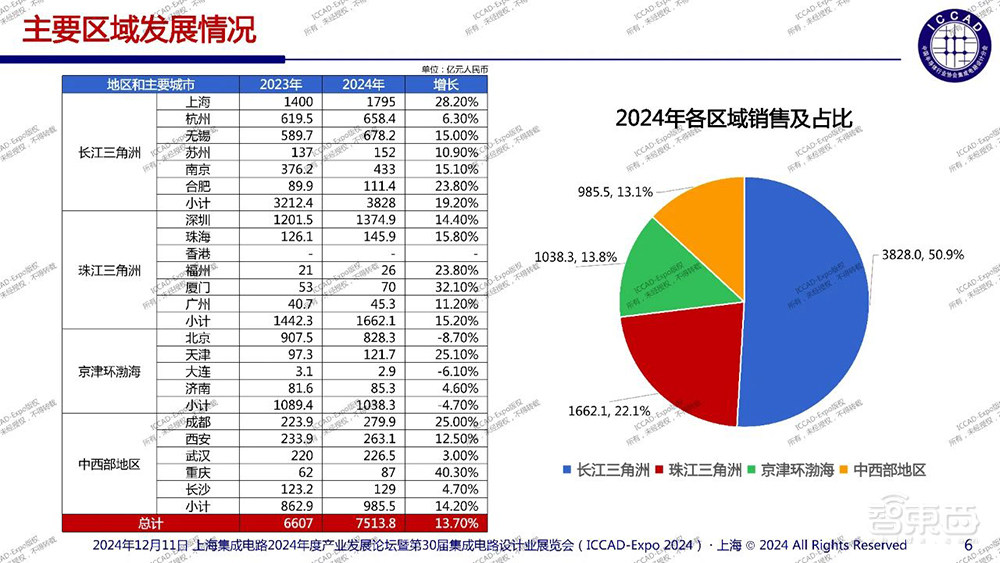

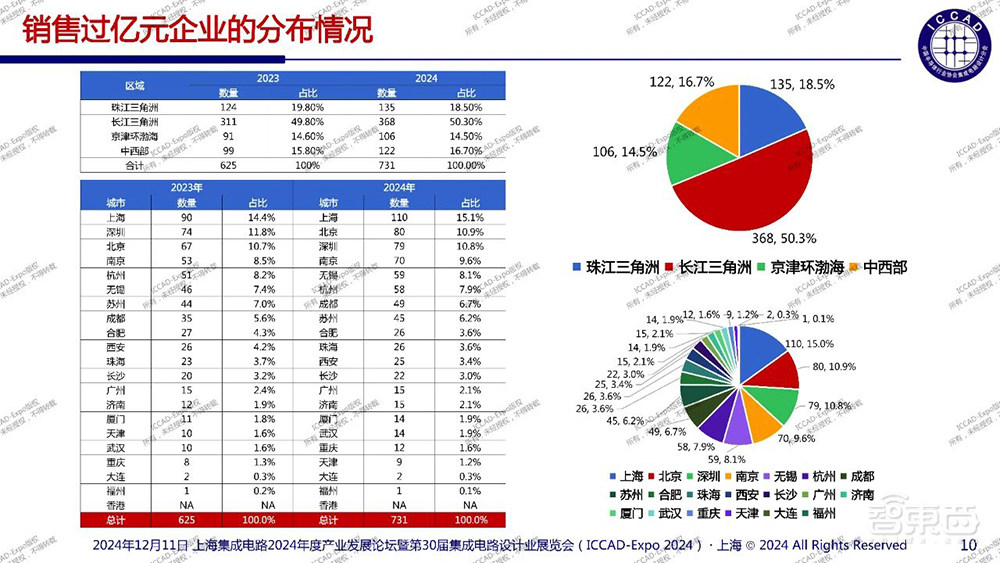

分地域来看,长江三角洲地区销售占比过半,其次是珠江三角洲地区。京津环渤海地区的销售额则同比下降。魏少军教授进一步解释说,部分城市面临产业萧条或企业数量减少,但未出现大规模企业注销,部分企业搬迁到其他支持政策更宽松的地区,说明行业整体仍然保持一定活力。

芯片设计业规模最大的十个城市分别是上海、深圳、北京、无锡、杭州、南京、成都、西安、武汉、苏州。与2023年排名相比,前三名不变,无锡的设计业规模超过杭州排名第四,成都的设计业规模超过西安排名第七。

进入前十的城市芯片设计产业规模均超过150亿元,门槛提高到152亿元,比上年提升了15亿元。

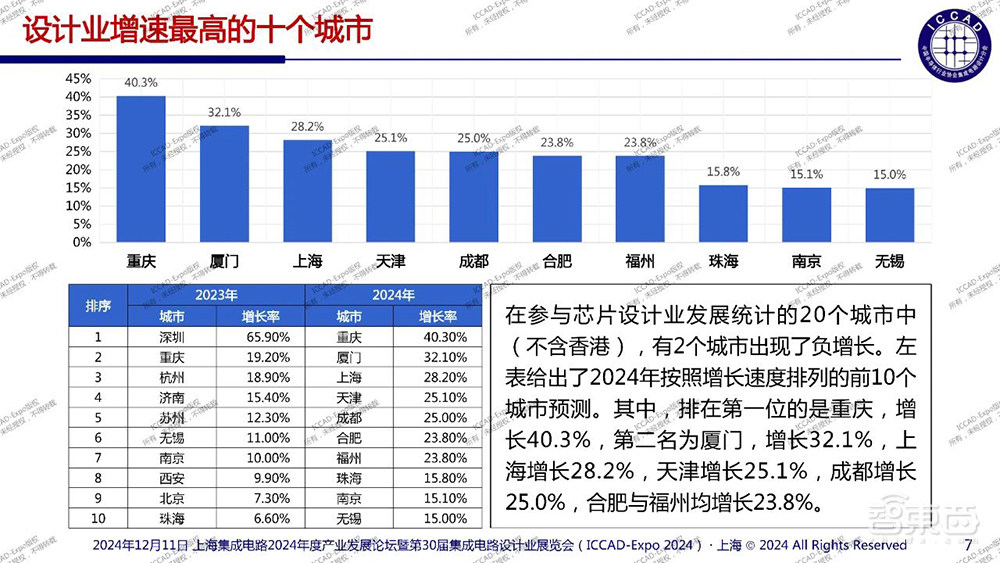

芯片设计业增速最高的十个城市分别是重庆、厦门、上海、天津、成都、合肥、福州、珠海、南京、无锡。去年增速最高的深圳则跌出前十。

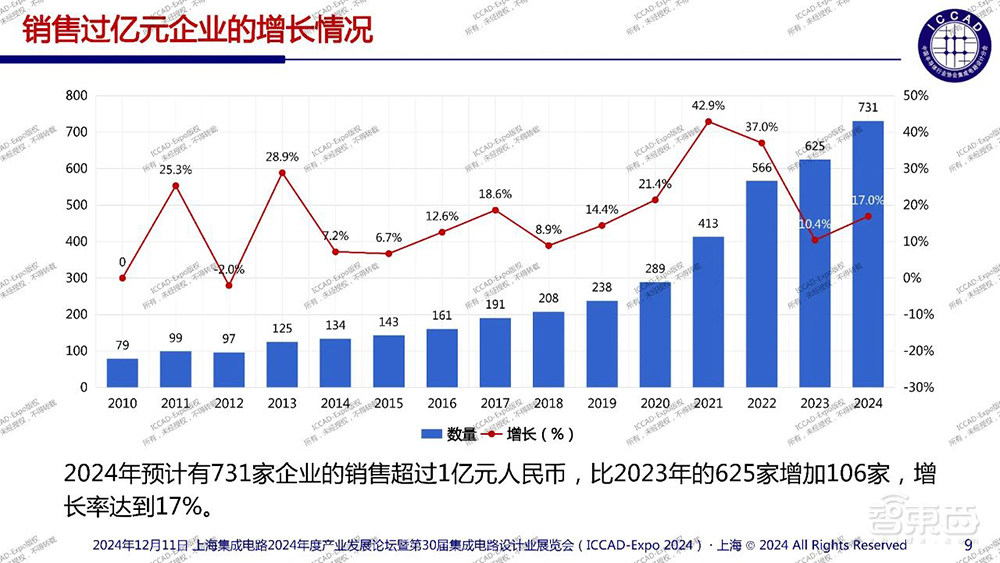

2024年预计有731家企业的销售超过1亿元,比2023年的625家增加106家,增长率达到17%。

其中位于长江三角洲的销售过亿企业占比过半。有110家均来自上海,80家来自北京,79家来自深圳,70家来自南京,59家来自无锡,58家来自杭州,49家来自成都,45家来自苏州。

从销售额过亿的企业数量占比来看,长江三角洲最高。京津环渤海地区则有相对多的中小型设计企业。

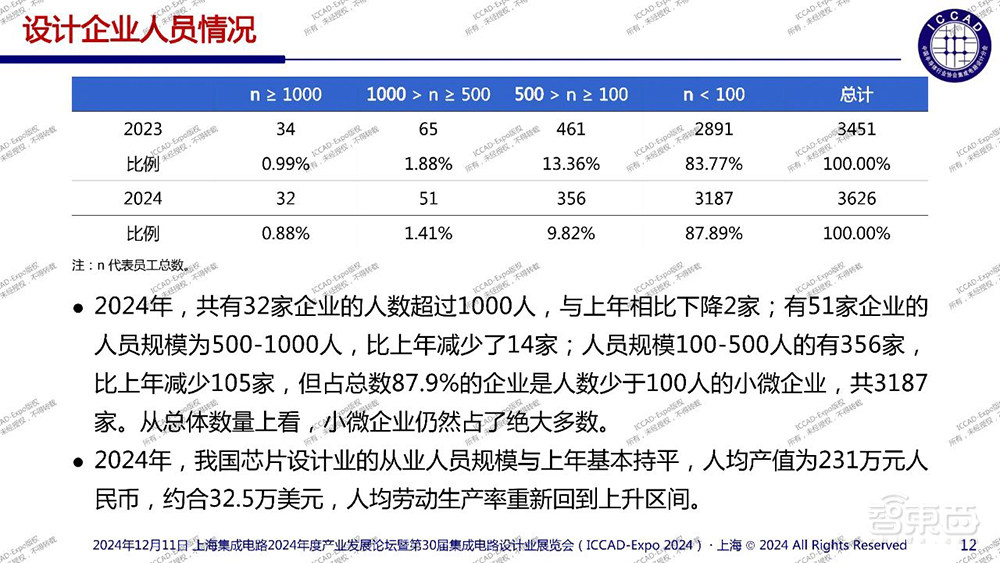

从团队规模来看,2024年,共有32家企业的人数超过1000人,与上年相比下降2家;有51家企业的人员规模为500-1000人,比上年减少了14家;人员规模100-500人的有356家,比上年减少105家,但占总数87.9%的企业是人数少于100人的小微企业,共3187家。

从总体数量上看,小微企业仍然占了绝大多数。

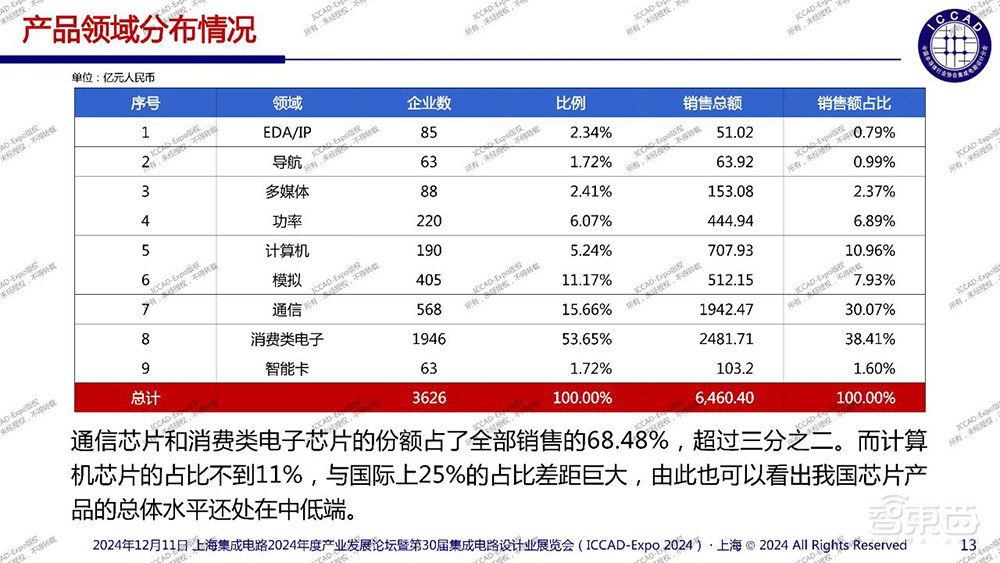

通信芯片和消费类电子芯片的份额占了全部销售的68.48%,超过2/3。而计算机芯片的占比不到11%,与国际上25%的占比差距巨大,由此也可以看出我国芯片产品的总体水平还处在中低端。

二、产业集中度不高,发展速度放缓,处于价值链中低端

魏少军教授分析了芯片设计产业发展质量的五个方面:

1、产业集中度不高的情况尚未改变

2、设计业发展速度逐渐降低,回归理性

然而在2024年,尽管中国芯片设计业达到了2位数的增长,为11.9%,但WSTS预测2024年全球半导体产业的增长有望达到19%。中国芯片设计业的年增长率第一次低于全球半导体的增长。

3、产品处于市场中低端的局面尚未改变

传统市场由于缺少新的杀手应用,主要产品进入了存量市场区域。近年来兴起的人工智能和电动汽车等新兴领域,一是尚未成为市场主流,对产业的贡献还在爬坡,二是受到外界的干扰和打压,增长乏力。

从统计数据看,中国芯片设计业的主战场还集中在通信和消费类电子领域,在计算机领域的份额只有10%左右,与国际上计算机芯片占市场25%的比例差距明显。从另外一个角度也可以认为中国芯片设计业的市场还处在价值链的中低端。

4、企业运行成本不断提高

中国芯片设计企业的人力成本进入世界前列。人才争夺战导致人力成本成倍提高。其中既有正常的薪酬提升,但更多的是大额资本投入导致的间接效果,也存在一些企业恶意搞垮竞争对手的不正当手段。

在资本的拱火下,近年来高投入引发的高估值和人才抢夺导致的高薪,已经让相当一部分企业面临资金紧张、融资困难等问题。已有部分曾经辉煌过的企业不得不走向清盘或者倒闭。一方面,企业陷入成本快速攀升的窘境,另外一方面,企业缺少能够降低成本的有效方法。

5、企业对“内卷”深恶痛绝,但自己也在“卷”

芯片设计企业并不害怕竞争,但是痛恨不讲规则的恶性竞争。

大家所谈的“内卷”就是指这种不讲规则的恶性竞争,包括不计成本的低价竞争,利用市场垄断地位的恶意杀价,对竞争对手的残酷打压等。其实一定程度的“卷” 是好事,可以实现优胜劣汰,但是如果这种“卷“无法导致产业优化,则完全是内耗。

我们反对无节制的“内卷”,但也应该认真反思一下,是否认识到今天的“内卷”正是前些年企业野蛮生长的恶果在今天的大爆发?

三、设计业如何持续发展?五点建言

魏少军教授还提出了关于设计业持续发展的五点思考:

1、产品是芯片设计公司安身立命的根本

2、技术是芯片设计公司赖以生存的基础

3、创新是在新时期竞争取胜的不二法宝

中国半导体产业发展的外部环境正在不断地恶化,急需找到突围之路。首先,我们要对自己的发展有信心;其次,中国是一个世界工厂,这在短期内不会改变,而且更重要的是,中国还是“世界市场”。

在当前形势下,创新具有特殊含义,除了传统意义上的技术创新外,更要关注应用创新在芯片设计中的作用。芯片设计工程师往往认为我们与应用的距离比较远,而不去关注应用。其实,应用创新一直是中国人的强项,背靠14亿人的庞大市场,应用创新的空间十分巨大,也是中国芯片设计业的优势所在。

4、大力发展不依赖先进工艺的芯片设计技术

伴随着外部先进加工资源对我国芯片设计企业关闭,中国芯片设计企业所能使用的制造技术不再像之前那样丰富。

之前,中国芯片设计业一直处在追赶的道路上,依靠工艺技术的进步和EDA工具的进步就可以获得较好的发展。现在的情况变了,需要我们在技术创新上更为关注不依赖先进工艺的设计技术。

有两条技术路径值得大家探索,一是架构创新,有识之士早就预见到“当前是计算机架构创新的黄金年代”;二是微系统集成,从封装技术演进而来的三维集成技术正逐渐走向前台。

5、摈弃“路径依赖”,打造中国自己的产品技术体系

路径依赖对于跟随者是一条捷径。现在的形势变了,外界的封锁愈演愈烈,甚至会掐断我们与外界的联系。不管我们愿意不愿意,是到了下决心发展自己的技术生态体系的时候了,否则将永远无法摆脱跟在别人后面亦步亦趋的被动局面。

眼下,一些国际先进芯片制造公司不再为中国企业制造7nm级以下的GPU芯片了。大家是否可以冷静地思考一下,即便有人能够提供先进工艺为我们生产GPU芯片,我们就一定能够超过世界最先进的产品吗?必须清醒地认识到路径依赖是我们尚未摆脱的一个桎梏。

结语:中国芯片设计业,唯有自强不息

最后,魏少军教授总结道,中国芯片设计业在2024年取得的成绩无疑值得我们自豪。芯片设计业作为集成电路产品的提供者,在当前形势下,责任更为重大、使命更加光荣。

我们必须不断提升技术水平,提升产品的核心竞争力。中国芯片设计业只有自强不息,才能赢得辉煌的明天。