芯东西(公众号:aichip001)

作者 | ZeR0

编辑 | 漠影

2024年最后一个半导体IPO,花落苏州企业。

芯东西12月31日报道,12月30日,氮化镓龙头英诺赛科在港交所主板挂牌上市,成为港股“第三代半导体”第一股!

英诺赛科最终发售价为每股30.86港元,上市首日以31港元/股收盘,今日再涨1.29%,总市值为276亿港元(约合人民币260亿元)。

OPPO、vivo、小米、联想等主流手机厂商,安克、绿联等电商,速腾、禾赛等新能源汽车领域厂商,以及家电、储能行业的头部企业,都是英诺赛科的合作伙伴。

宁德时代创始人、董事长曾毓群也曾以个人投资者身份,参投英诺赛科的C轮融资。

在敲钟仪式现场,英诺赛科董事长骆薇薇博士发言道:“英诺赛科是全球功率半导体革命的领导者,也是全球最大的氮化镓芯片制造企业。”

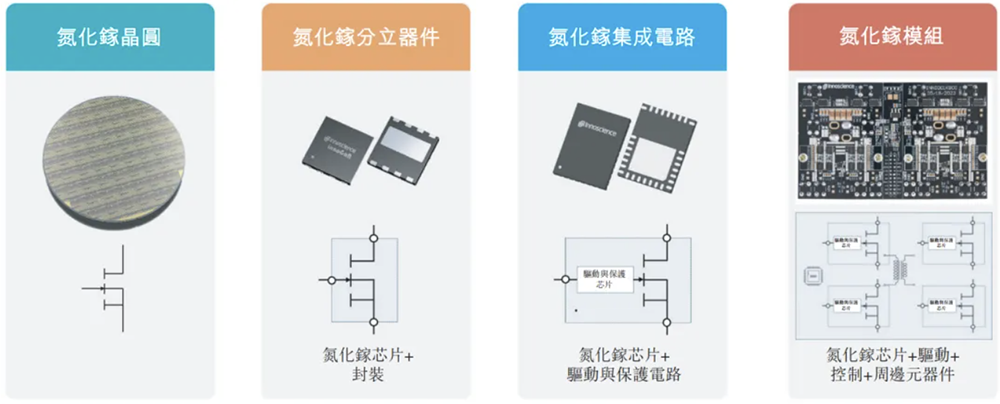

英诺赛科拥有全球最大的氮化镓功率半导体生产基地,产能达每月12500片晶圆,产品覆盖氮化镓晶圆、氮化镓分立器件、合封芯片、模组等,不仅是全球首家实现量产8英寸硅基氮化镓晶圆的公司,亦是全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。

2023年,以折算氮化镓分立器件出货量计算,英诺赛科在全球氮化镓功率半导体公司中市场份额排名第一,市占率达42.4%。截至2024年第三季度,其氮化镓出货量突破10亿颗。

该公司计划将全球发售所得款项净额用于扩大8英寸氮化镓晶圆产能,将其未来五年增至每月70000片晶圆,以及研发和扩大产品组合、扩大产品全球分销网络、营运资金及其他一般企业用途。

一、前NASA首席科学家归国创业,干出一个全球半导体龙头

2017年,曾任美国NASA首席科学家的骆薇薇,创办英诺赛科。

骆薇薇博士毕业于新西兰梅西大学应用数学专业,之后就职于美国NASA长达15年,2015年创办两家新材料公司,英诺赛科则是她创业的第三站。

▲骆薇薇博士在英诺赛科敲钟仪式上发言(图源:英诺赛科)

▲骆薇薇博士在英诺赛科敲钟仪式上发言(图源:英诺赛科)

作为创始人、董事长兼执行董事,骆薇薇与CEO吴金刚一起带领英诺赛科的领导团队。他们在先进材料和半导体技术领域拥有丰富的经验。

吴金刚曾在2001年至2021年7月期间任职于中芯国际,最后担任职位为技术研发副总裁。

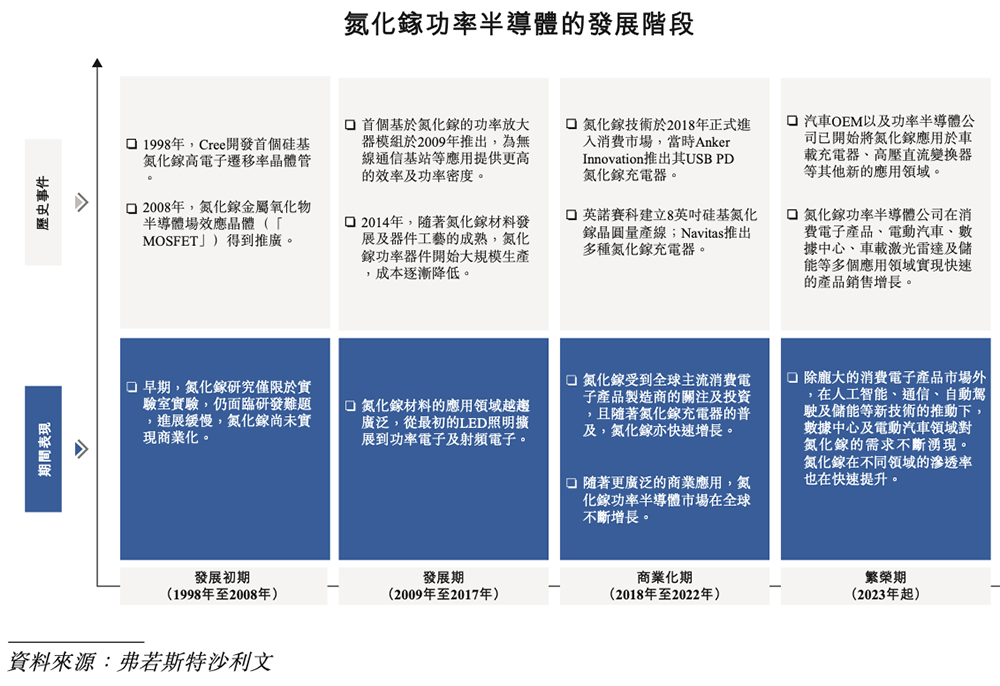

氮化镓功率半导体经历了萌芽期、发展期、商业化期,自2023年开始进入繁荣期。英诺赛科成立时期正值氮化镓技术进入消费市场,该公司适时建立8英寸硅基氮化镓晶圆产线。

根据弗若斯特沙利文的資料,全球功率半导体行业高度集中,2023年前十大公司的市场份额合计为66.9%。其中来自德国的公司D排名第一,市场份额为17.9%;而英诺赛科的全球市占率为0.2%。

按收入计,2023年全球前五大氮化镓功率半导体公司的市场份额合计达92.8%,其中英诺赛科排名第一,市占率为33.7%。

二、7年融资60亿,估值增长逾100倍,宁德时代曾毓群也投了

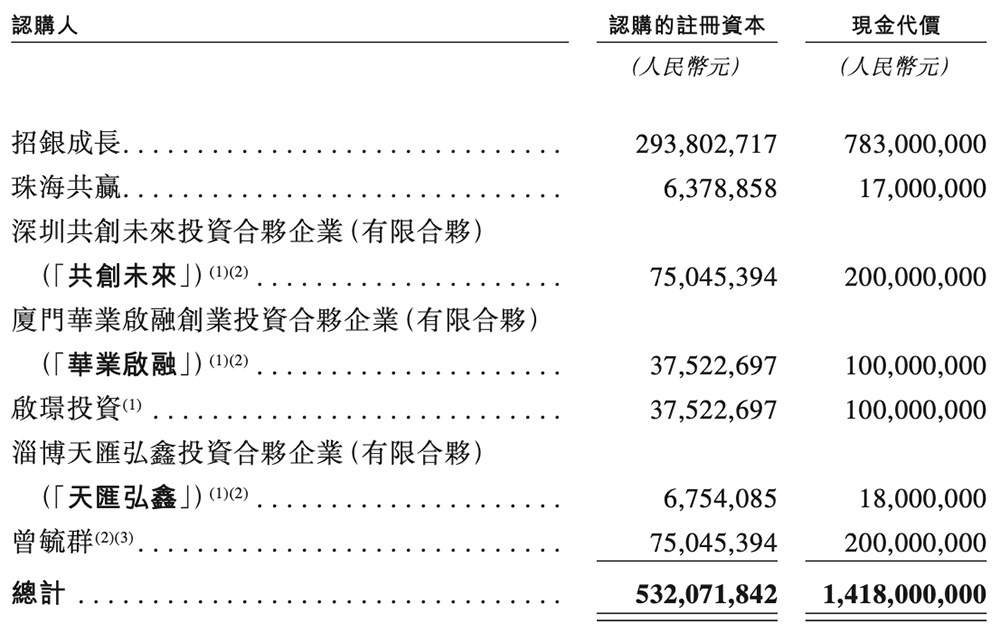

2017年9月至2024年4月期间,英诺赛科完成了5轮融资,融资金额超过60亿元,估值从2018年的不到2亿飙升到2024年的235亿元,增长逾100倍。

其投资者包括宁德时代创始人、董事长曾毓群,以及来自苏州、珠海、武汉等多地的地方产业基金。

曾毓群曾参与英诺赛科2021年1月的C轮融资,并于2023年4月将0.75亿元注册资本无偿转让予其配偶洪华灿。

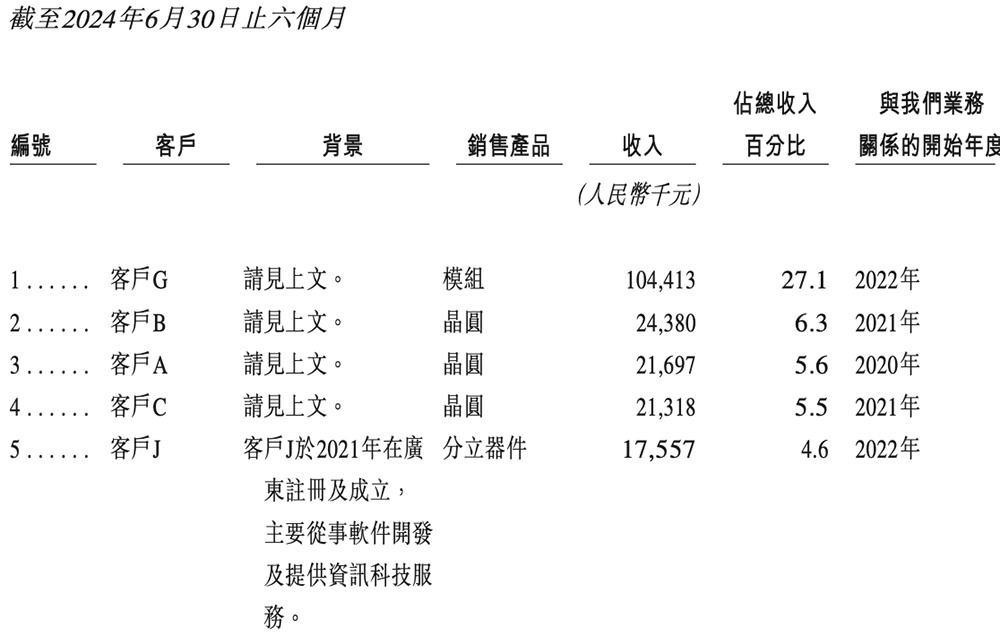

宁德时代也成为英诺赛科的大客户之一,在2023年、2024年上半年分别为英诺赛科贡献了1.90亿元、1.04亿元的收入。

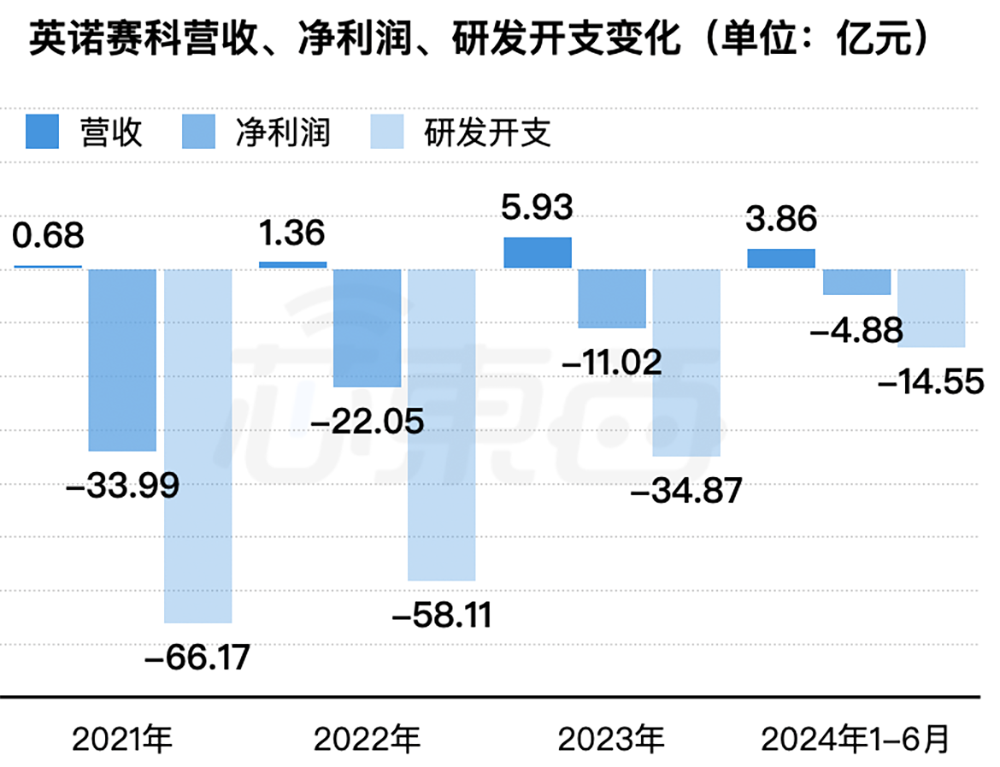

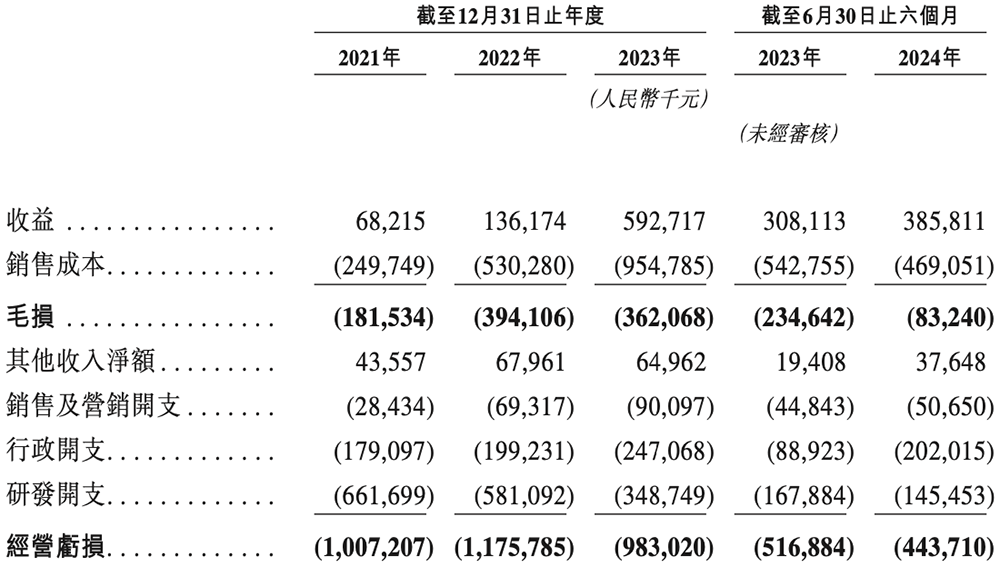

从2021年到2024年上半年,英诺赛科累计营收为11.83亿元,累计净亏损为71.95亿元,累计研发开支达到17.37亿元。

▲2021年~2024年上半年英诺赛科的营收、净利润、研发开支变化(芯东西制图)

▲2021年~2024年上半年英诺赛科的营收、净利润、研发开支变化(芯东西制图)

其营收逐年增长,亏损大主要是研发、生产开支大以及销售和营收开支不断增加。

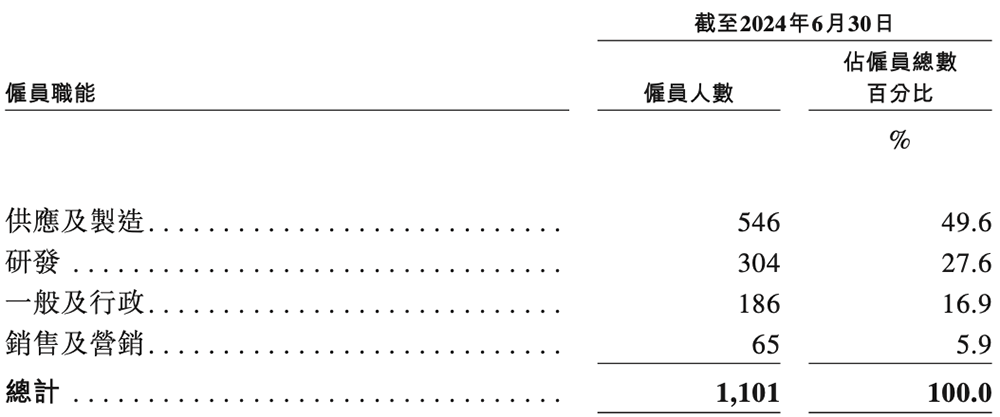

截至2024年上半年,英诺赛科在全球有406项专利和387项专利申请;研发人员有304名,占总员工人数的27.6%。

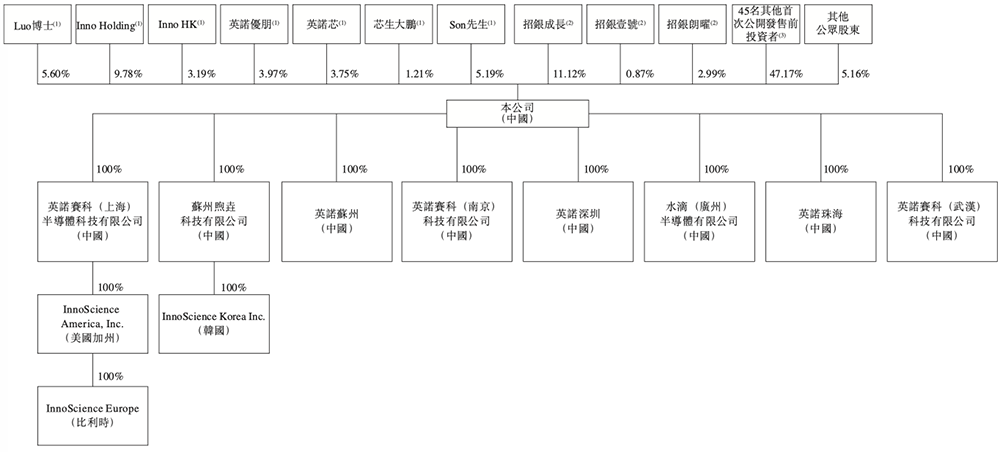

在全球发售完成后,英诺赛科的股权架构如下:

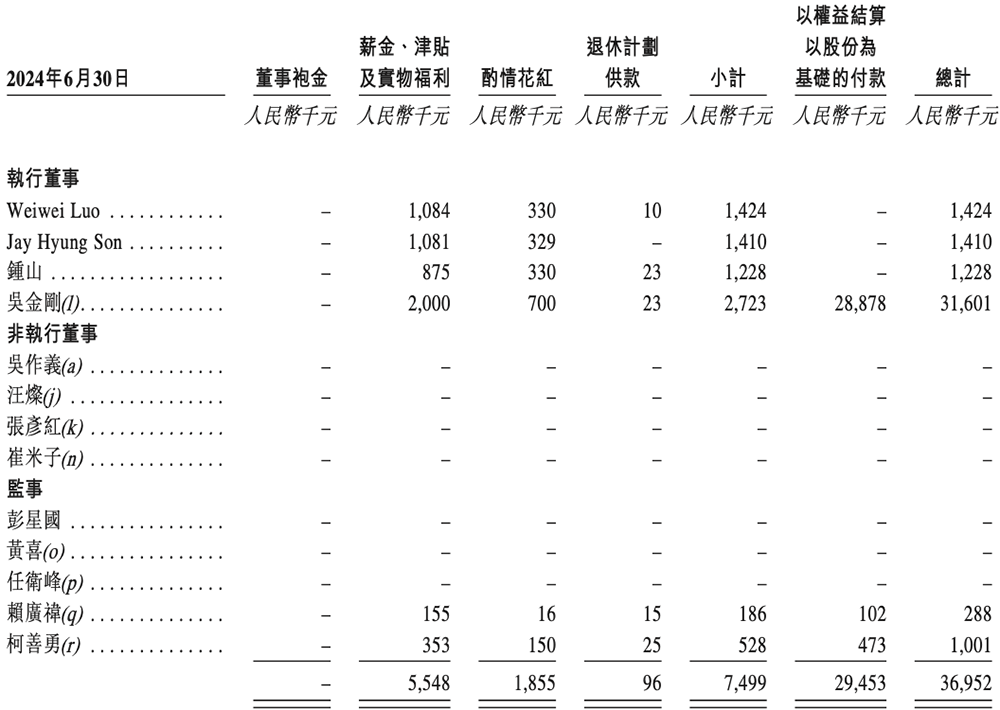

2024年上半年,其董事薪酬如下:

三、国内销售占比达90%,宁德时代是最大客户

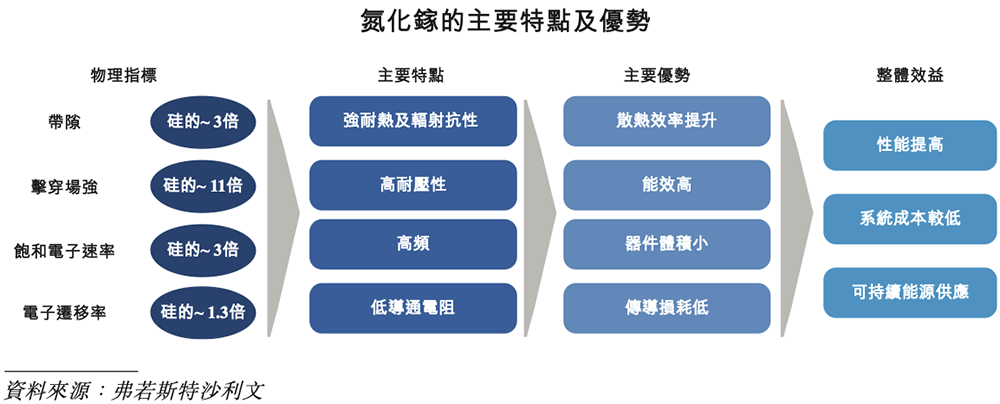

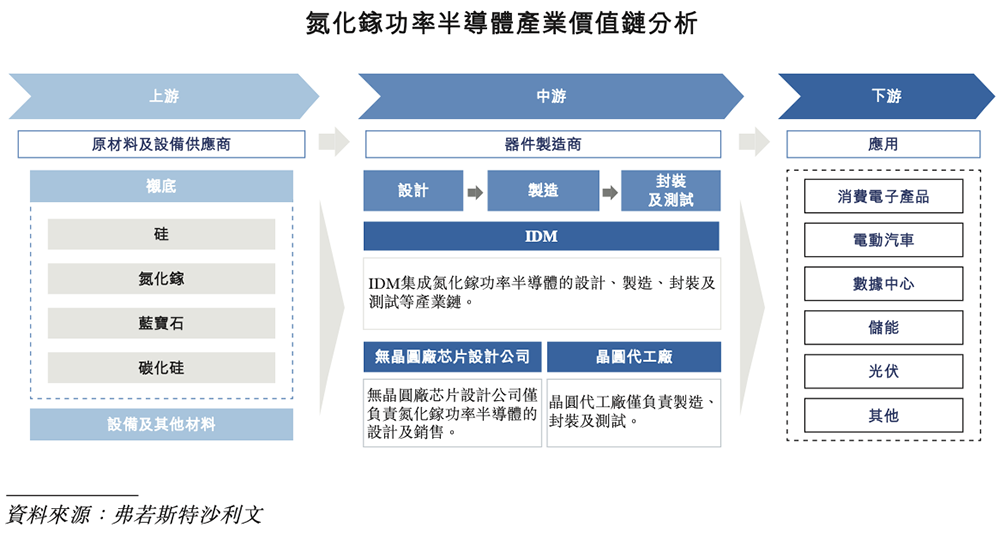

氮化镓是第三代半导体材料的主流材料之一。相比硅,氮化镓具有带隙宽、电子迁移率高、开关频率高、耐高压及耐高温能力更强等综合优势。

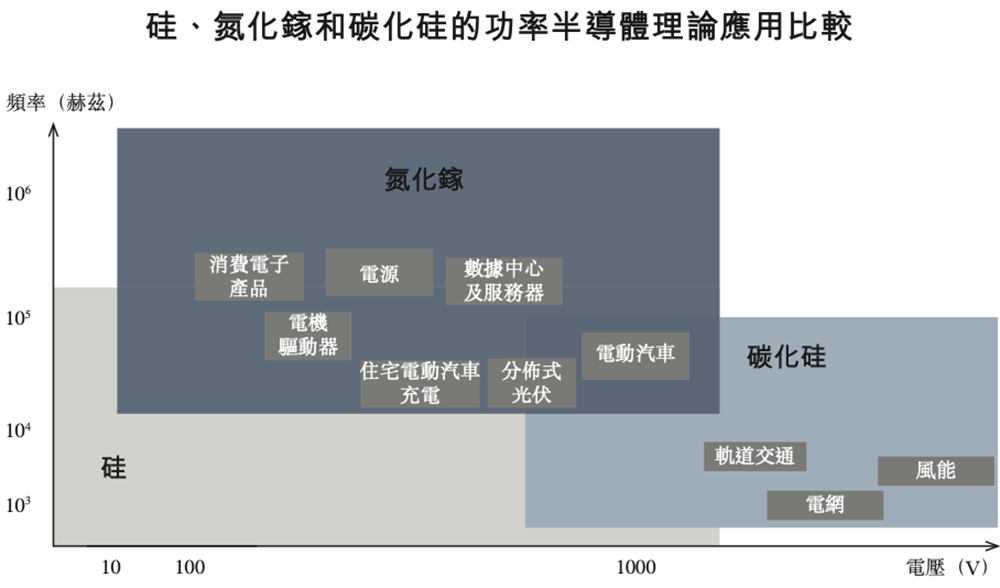

在商业应用层面,计及整体解决方案成本,氮化镓有望在电源、数据中心、服务器等方面的理论应用上实现比硅更广泛的渗透率。

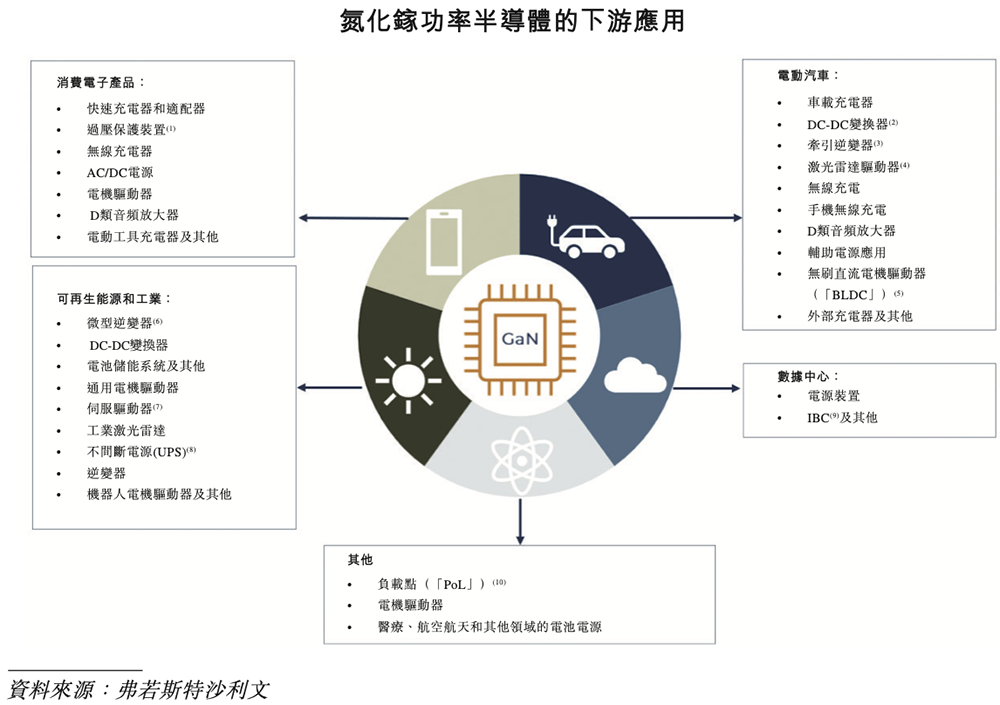

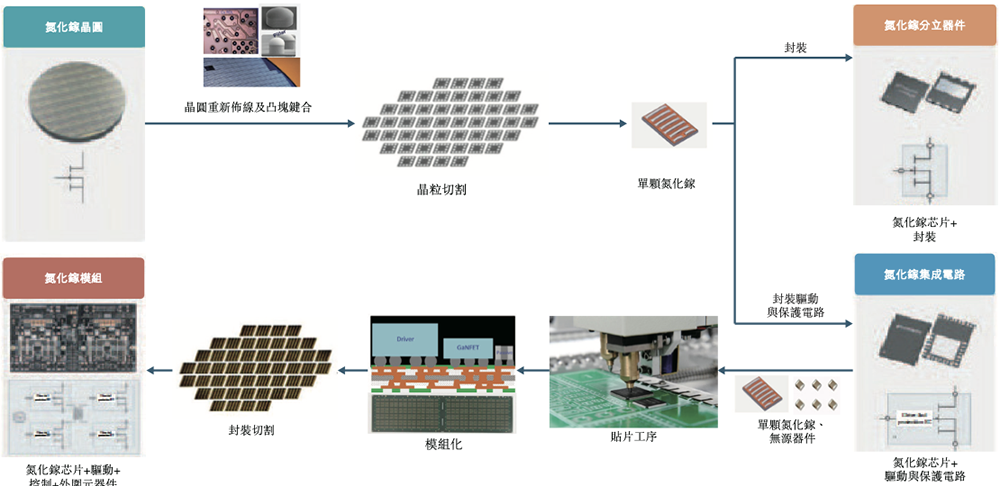

英诺赛科采用IDM模式来自行把控由设计、制造、封装、测试到销售制成品的全流程。根据往绩记录器件,该公司向中国和海外约140名客户提供氮化镓产品。

其氮化镓产品用于各种低中高压应用场景,产品研发范围覆盖15V至1200V,可广泛应用于消费与家电、数据中心、汽车电子、新能源与工业等领域。

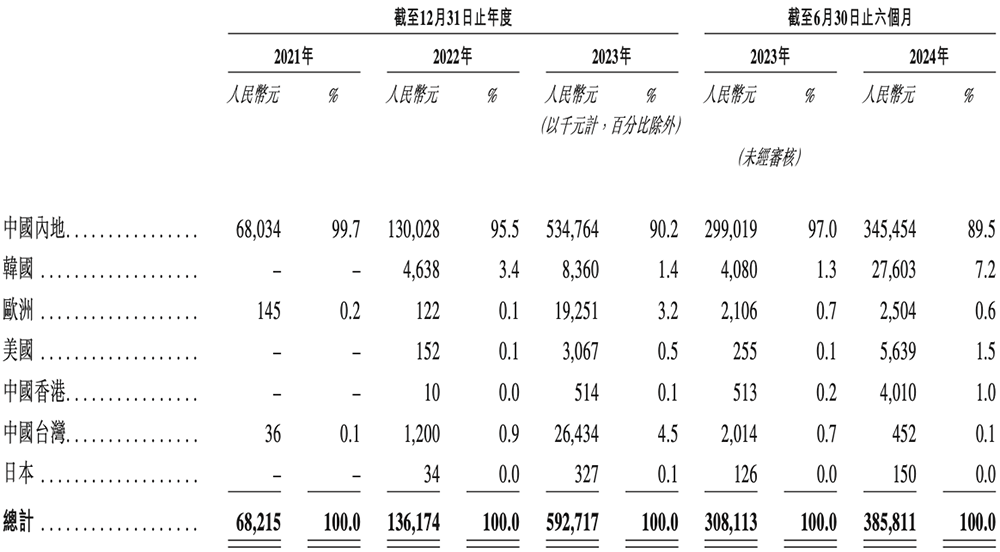

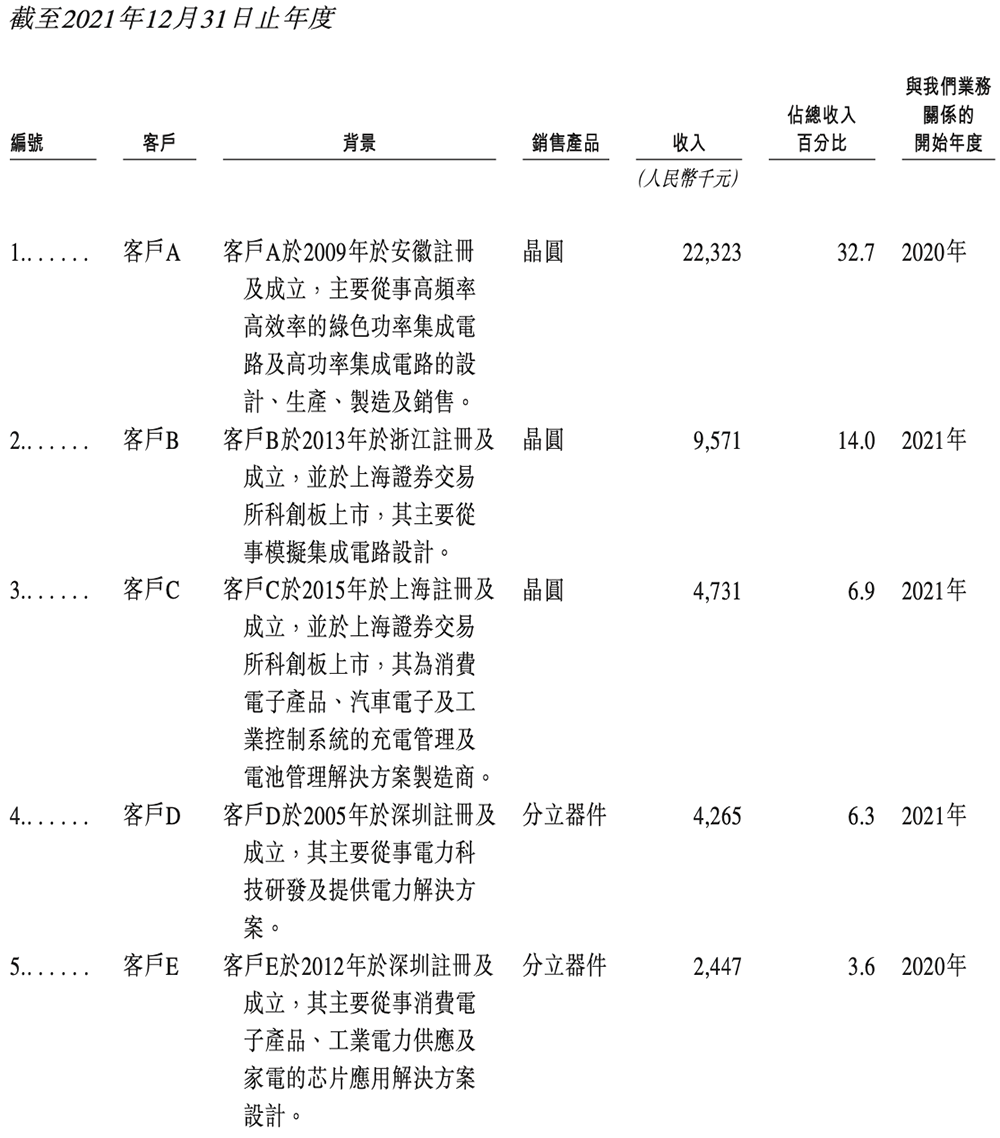

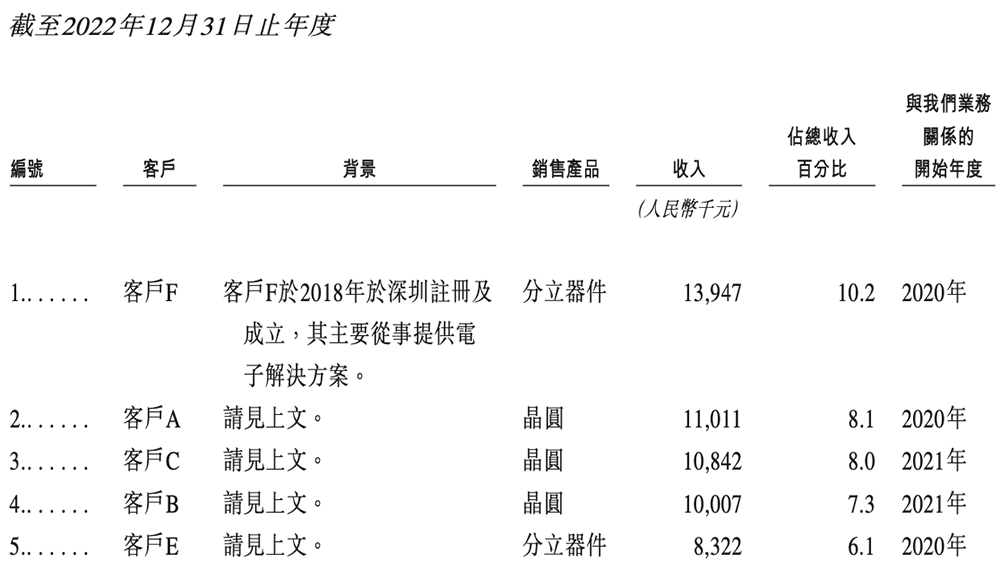

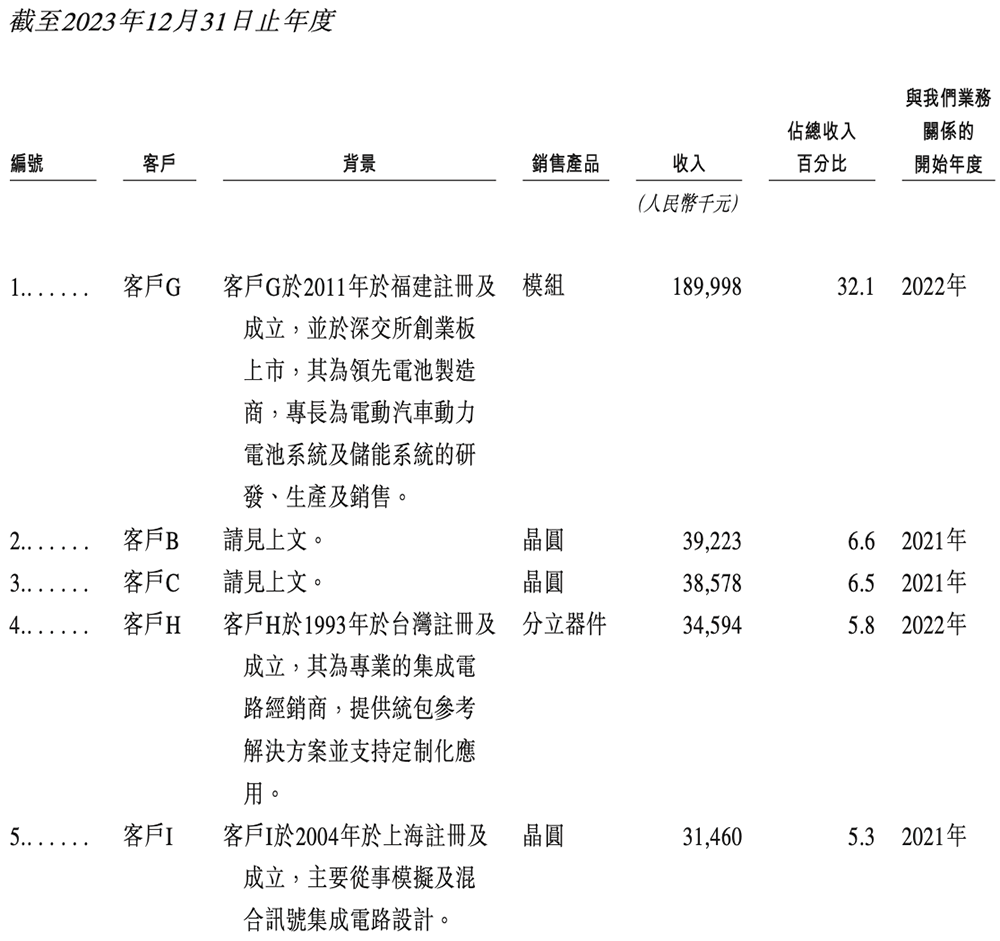

英诺赛科的产品主要在中国内地销售,占比在90%左右。

2021年、2022年、2023年、2024年上半年,来自五大客户的收入占其相应期间收入的63.5%、39.7%、56.3%、49.1%。

其中,全球最大动力电池供应商宁德时代(客户G)与英诺赛科的业务关系始于2022年,在2023年、2024年上半年成为英诺赛科的最大客户。

四、客户和供应商存在重叠

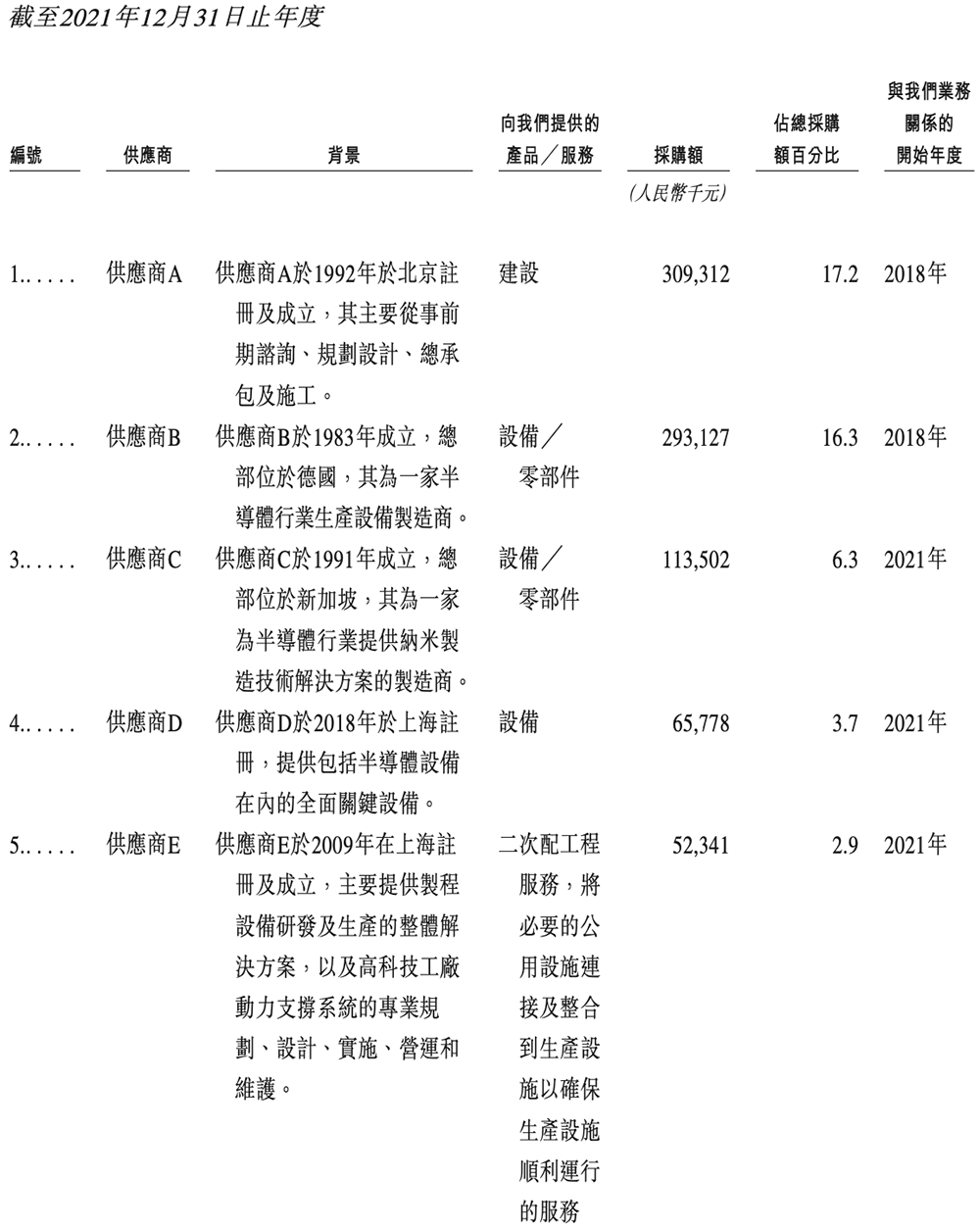

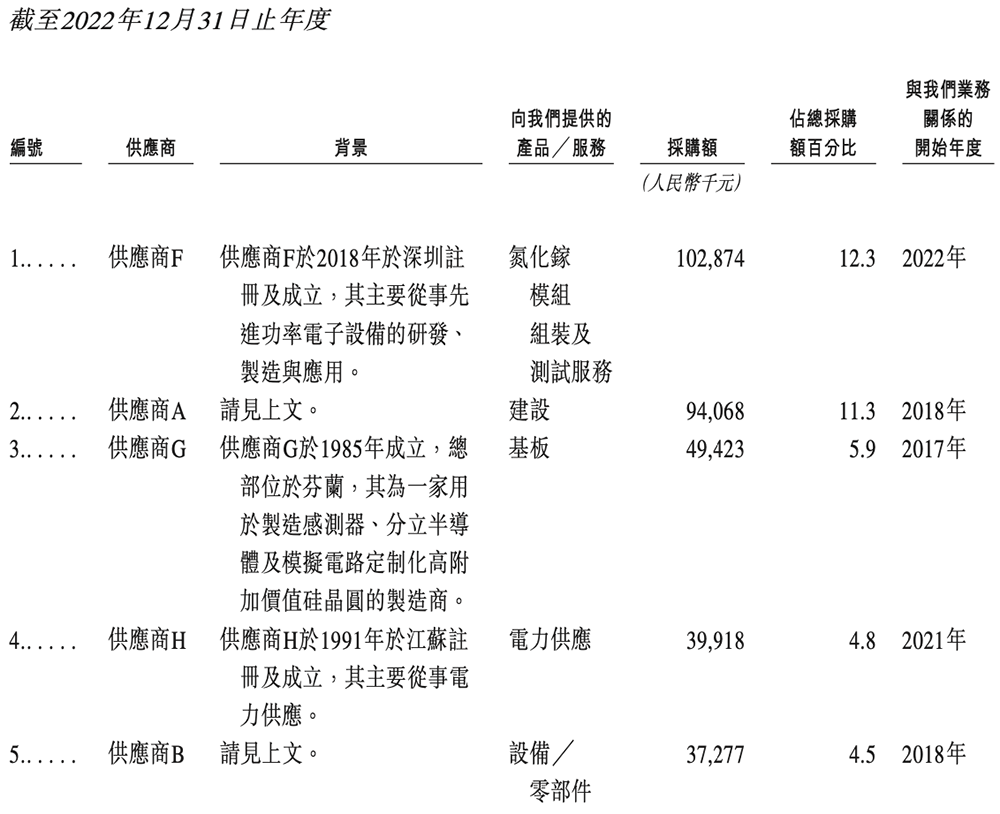

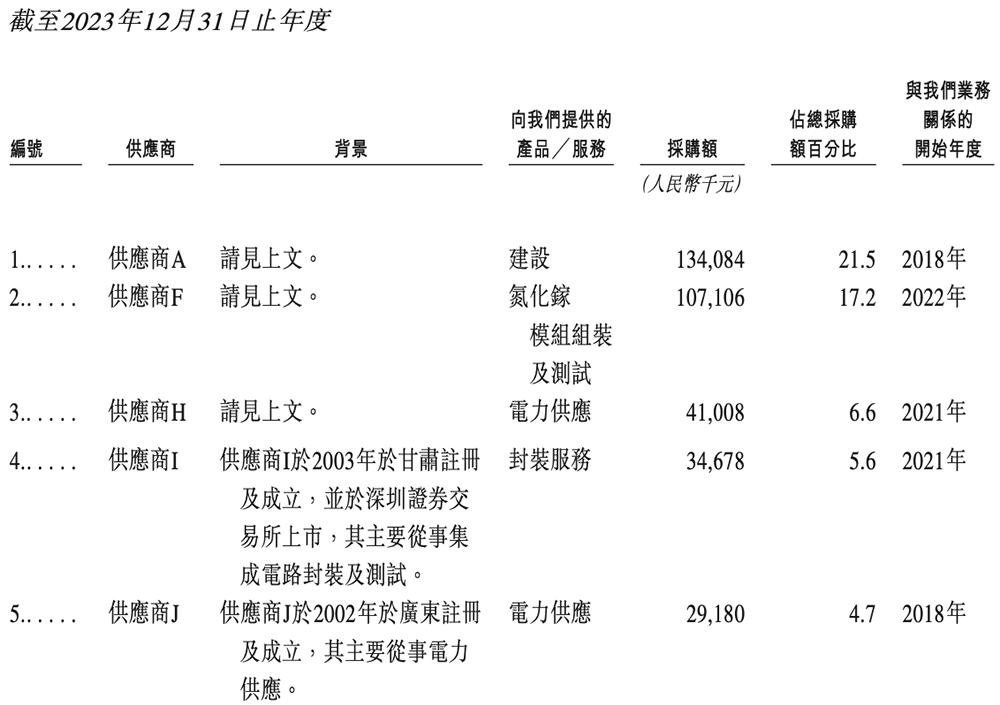

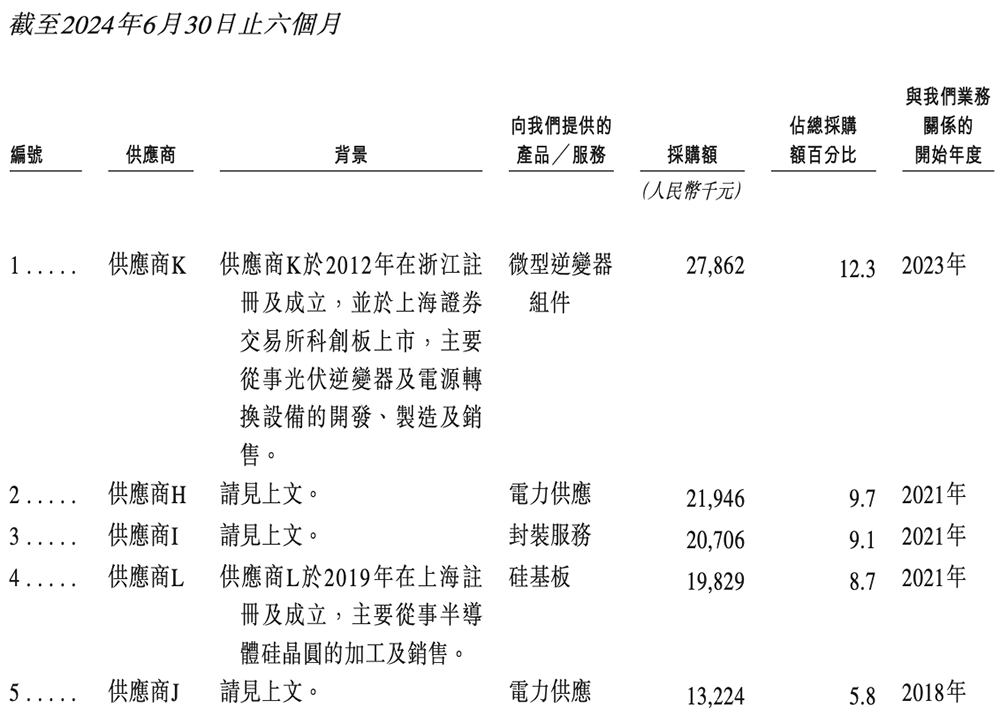

英诺赛科依赖第三方供应商提供制造氮化镓产品所需的各种材料,包括单晶硅基底、光刻胶、清洗液、溅射靶材、特殊气体。

报告期内,其向五大供应商采购的采购额占相应期间总采购额的46.4%、38.8%、55.6%、45.6%。

其客户和供应商存在重叠。供应商F是英诺赛科同期的五大供应商之一,也是宁德时代(客户G)的一家附属公司。

英诺赛科称其与供应商F的合作是基于自身商业考虑,独立于客户G开展。

五、晶圆具备成本优势,良率高于95%

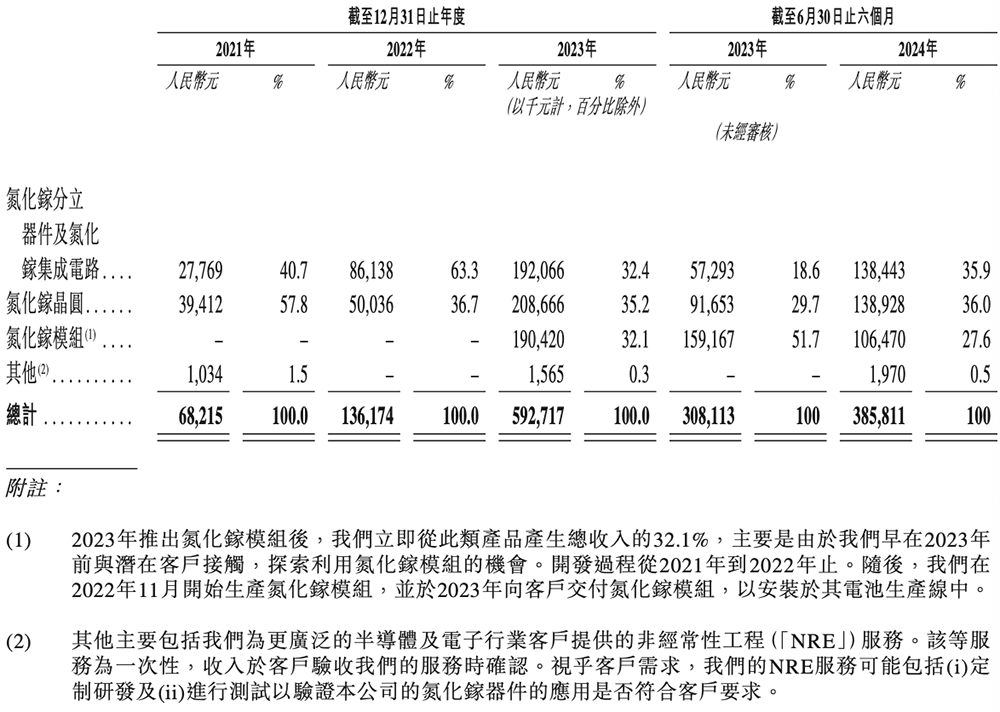

按产品划分,英诺赛科的主要产品包括氮化镓分立器件及集成电路、氮化镓晶圆、氮化镓模组。其中,氮化镓晶圆贡献的收入占比最高,但已经与分立器件及集成电路收入占比接近。

英诺赛科提供两种不同产品形式的晶圆:氮化镓晶粒和氮化镓晶圆片。

于往绩记录期间,该公司已累计销售超过3.4亿颗氮化镓晶粒及约20000片氮化镓晶圆片。其氮化镓晶粒平均售价通常在个位数,晶圆片平均售价则介乎于数千到数万元之间。

招股书文件显示,通常其每一代新技术平台都会带来30%的产品性能提升和生产成本降低。

与6英寸硅基氮化镓晶圆相比,英诺赛科的先进量产技术使每晶圆的晶粒产出数提升80%,单颗芯片成本降低30%,具备成本优势。

在数据中心,氮化镓产品的高频能力可取消或做小部分元器件,将器件尺寸缩小。器件尺寸缩小后,不仅可为主板上的计算单元提供更多空间,亦为GPU芯片厂商降低成本。

根据招股书文件,英诺赛科的产品良率高于95%,亦高于其他氮化镓功率半导体制造公司的平均产品良率(约90%至95%)。

结语:氮化镓行业先发优势明显,高端人才需求缺口不断扩大

氮化镓功率半导体公司的发展,主要取决于其产品质量及可靠度。下游客户的数量和质量对于氮化镓功率半导体公司的长期增长有决定性影响。由于评估周期长且转换成本高,国际知名下游客户更换现有供应商的意愿较低,为现有领先企业提供了较大的先发优势。

除了技术门槛外,该行业需要大量资金投入,来实现规模化生产,对具备技术能力和经验的高端人才的需求缺口不断扩大。除了在国内提供有吸引力的薪酬外,英诺赛科计划在海外建立综合性的研发及生产中心,以吸引更多功率半导体领域的顶尖人才,进一步增强研发能力。

目前英诺赛科已经成功生产了超过数万片8英寸硅基氮化镓晶圆,保障了高压及低压分立器件均能稳定量产及按月出货,且开发工艺流程与硅相容。随着在港交所主板的成功上市,英诺赛科有望借助国际资本市场的力量,进一步提升品牌影响力和市场竞争力,从而巩固其作为全球龙头的地位。