芯东西(公众号:aichip001)

作者 | 陈骏达

编辑 | 心缘

芯东西12月5日报道,今天,中国首家碳化硅外延片企业天域半导体在港交所敲钟上市。

其发行价为58.00港元/股(约合人民币52.70元),开盘价为38港元/股(约合人民币34.53元),较发行价下跌34.48%。截至今天9点35分,天域半导体股价较发行价下跌22.62%至44.88港元/股(约合人民币40.77元),最新总市值为176.5亿港元(约合人民币160.34亿元)。

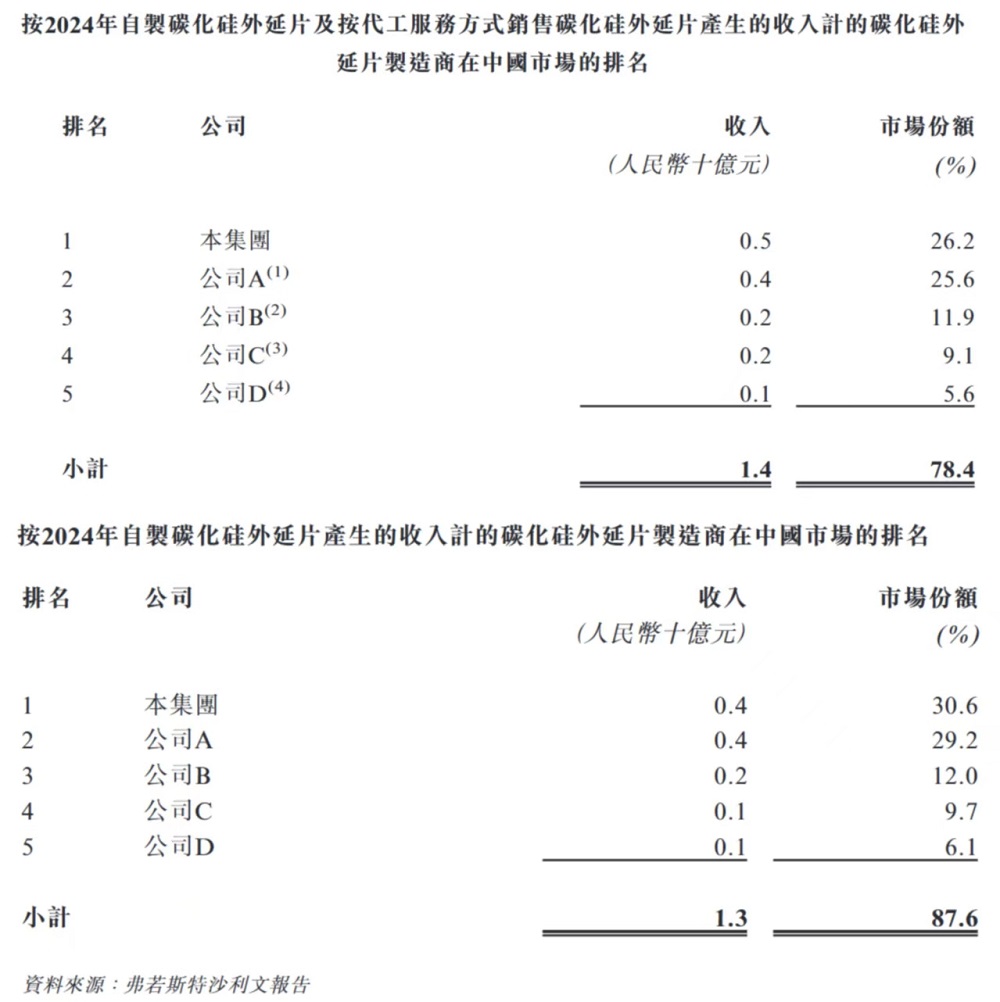

据弗若斯特沙利文资料,中国碳化硅外延片市场竞争高度集中,按2024年收入计,前五大参与者占据总市场87.6%的份额。其中天域半导体在中国碳化硅外延片行业排名第一,市占率达30.6%。按销量计,其排名同样是第一,市占率达到32.5%。

截至2025年5月31日,天域半导体6英寸及8英寸外延片的年度产能约为42万片,使其成为中国具备6英寸及8英寸外延片产能的最大公司之一。

天域半导体于2009年1月7日在广东东莞成立,总部位于东莞松山湖国家高新技术产业园区。其成立填补了国内产业链的空白,在2022年末进行新融资后,天域半导体的投后估值突破百亿元。

其创始人是李锡光和欧阳忠,均为“60后”。二人原本从事音像光碟制造业务,后在市场需求变化后决定切换赛道,最终进军碳化硅外延片领域。

天域半导体总计进行7轮投资。华为旗下哈勃科技、比亚迪分别是其第五、第十三大股东,分别持股6.57%、1.50%。

该公司曾在2023年6月向深交所提交创业板上市申请,2024年8月同意终止辅导机构协议。

一、与中科院半导体所共建碳化硅研究所,外延设备国产化率达到80%

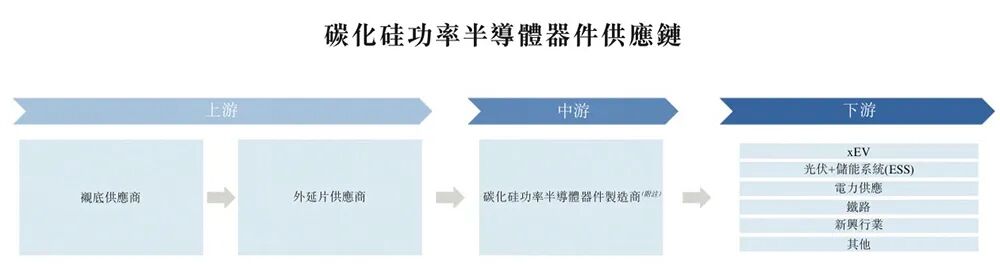

功率半导体器件是电力电子产品中用作开关或整流器的半导体器件,需要外部电源才能主动工作。外延片是生产功率半导体器件的关键原材料。

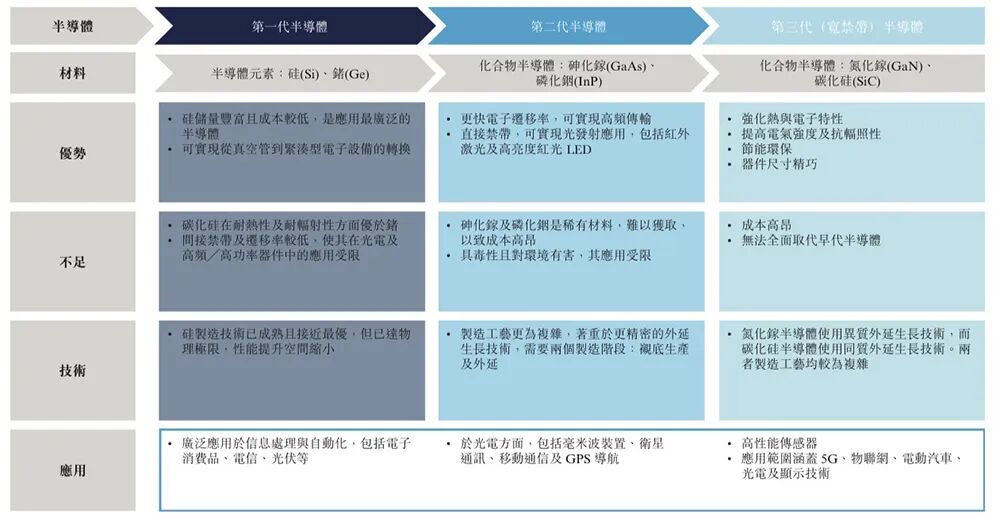

根据弗若斯特沙利文的资料,碳化硅因其优异的物理特性,在制造外延片方面占据主导地位,预计其他半导体材料短期内无法替代。

碳化硅功率半导体器件被广泛应用于电动汽车、光伏+储能系统、电力供应、铁路、新兴行业等市场。

天域半导体是国内最早专注于技术开发的专业碳化硅外延片供应商之一,也是国内为数不多的第三代半导体公司之一,目前提供4英寸及6英寸碳化硅外延片,并已开始量产8英寸外延片。

该公司创始人兼董事长李锡光1967年生于东莞市万江区,曾经开过水泥厂。欧阳忠1963年出生于东莞,早年是医生,后在万江区政府任职,下海后,从事房地产行业。

两人在1990年代末通过业务联系相识,随后在2000年代合作经营音像光碟制造业务,随着音像光碟需求下降,两人开始寻找新机会,决定进军碳化硅外延片领域。在天域半导体,李锡光主要负责行政职能和日常运营,欧阳忠主要负责提供战略建议。

在2023年东莞全球招商大会上,李锡光分享了自己的创业历程。天域半导体自成立以来,坚持了自主研发的技术路线,自主培养研发团队。

▲李锡光(图源:东莞+)

碳化硅半导体的研发和产业化都需要巨大的投入。2009年,天域半导体斥资数千万元,引进了当时国际上最先进的设备和仪器;2010年,天域半导体与中国科学院半导体研究所合作,共同创建了碳化硅研究所。

天域半导体先后在国内首先实现了4英寸、6英寸碳化硅外延材料的量产,打破了国外厂商在3300V以上碳化硅厚外延材料上的技术垄断,并成为国内首家获得汽车质量管理体系IATF 16949认证的碳化硅企业。

2020年,在大规模扩产的过程中,天域联合国产外延设备厂家和衬底材料制造商,共同进行技术攻关和应用推广,加快了国产设备和原材料在终端客户上的验证并得到认可。

如今,天域的外延设备国产化率达到80%以上,核心原材料-衬底的国产化率也提高到60%以上,从而成功解决了天域乃至国内碳化硅半导体行业被国外技术及原材料“卡脖子”的问题。

招股书显示,截至2025年5月31日,天域半导体拥有94名研发人员,占总员工数的11.0%;已累积84项专利,包括33项发明专利和51项实用新型专利。

二、市占率全国第一,去年录得5亿亏损

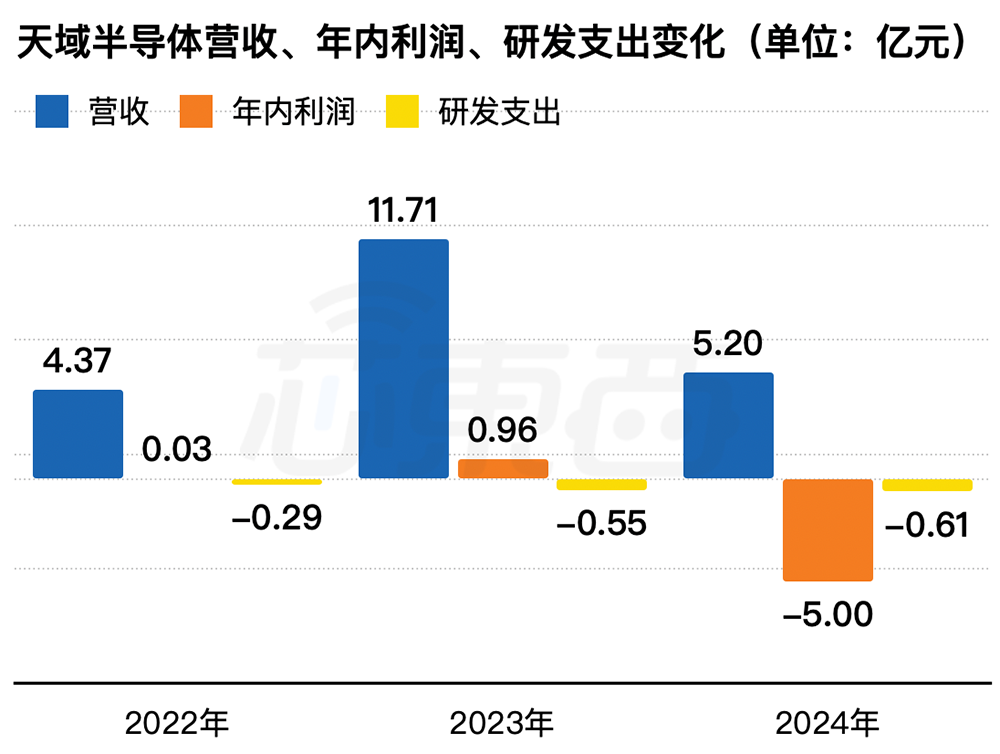

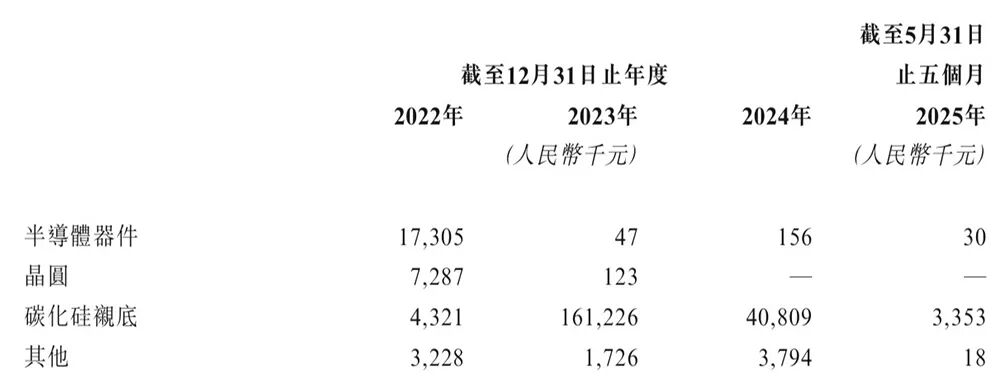

2022年、2023年、2024年,天域半导体收入分别为4.37亿元、11.71亿元、5.20亿元,年内利润分别为0.03亿元、0.96亿元、-5.00亿元,研发费用分别为0.29亿元、0.55亿元、0.61亿元,毛利率分别为20.0%、18.5%、-72.0%。

2025年前5个月,其收入为2.57亿元,利润为950万元,研发费用为0.20亿元,毛利率为22.5%。

▲2022年~2024年天域半导体营收、年内利润、研发支出变化(芯东西制图)

2024年亏损多达5亿元,主要是由于年内录得存货撇减拨备而产生毛损及其碳化硅外延片售价下降,以及各种开支增加所致。

同年收入同比锐减,主要由于碳化硅外延片的售价及销量下跌。因碳化硅外延片制造商在早期供应短缺及需求强劲的情况下加速扩张,导致暂时的产业供过于求,2024年碳化硅外延片及衬底的市场价格下降。

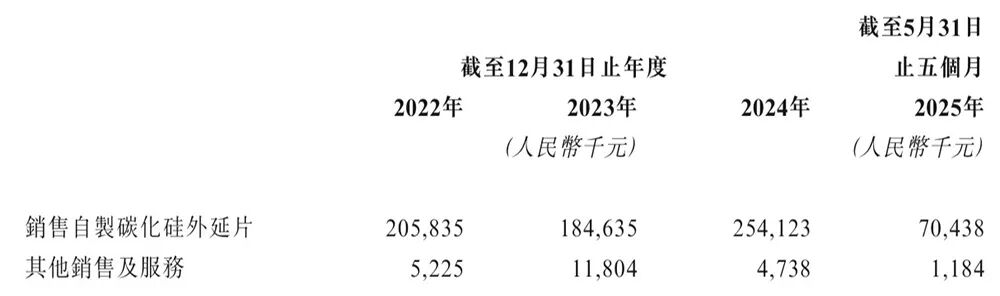

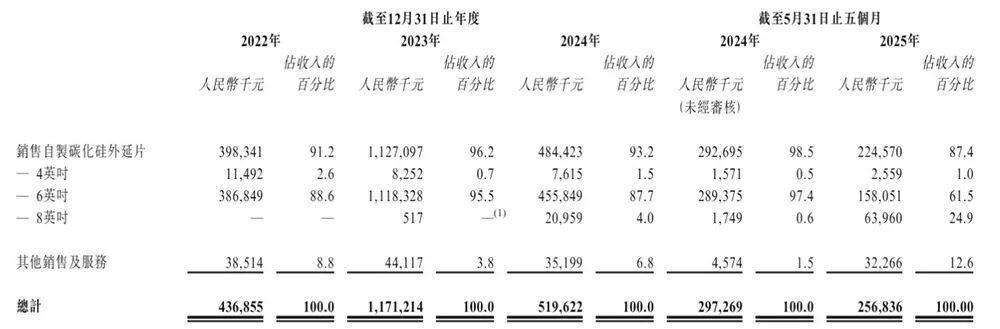

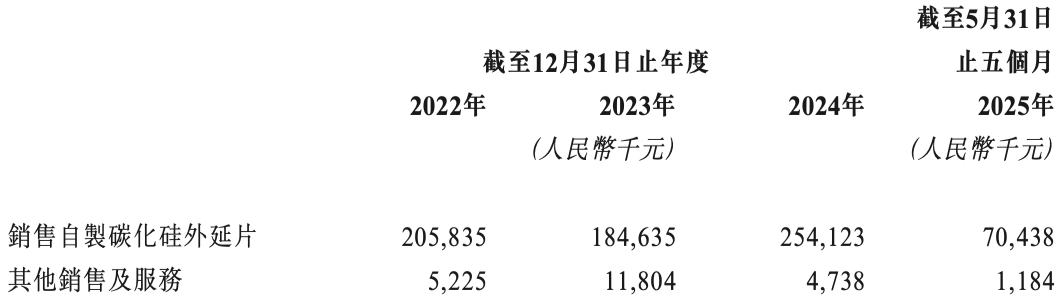

天域半导体的收入主要来自销售自制碳化硅外延片和提供与碳化硅外延片相关的若干增值服务。

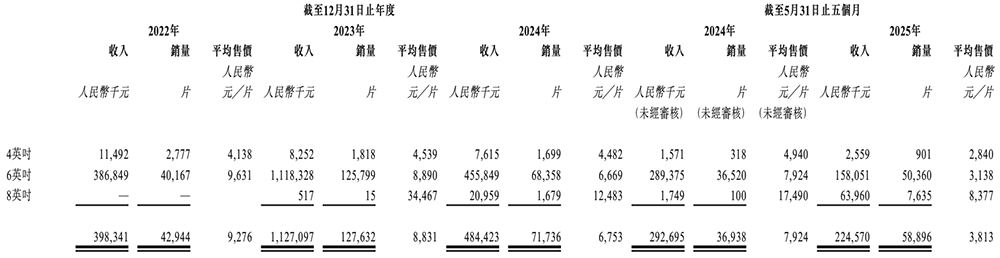

按具体产品线划分,2022年-2024年,其超过80%的收入来自销售自制6英寸碳化硅外延片。

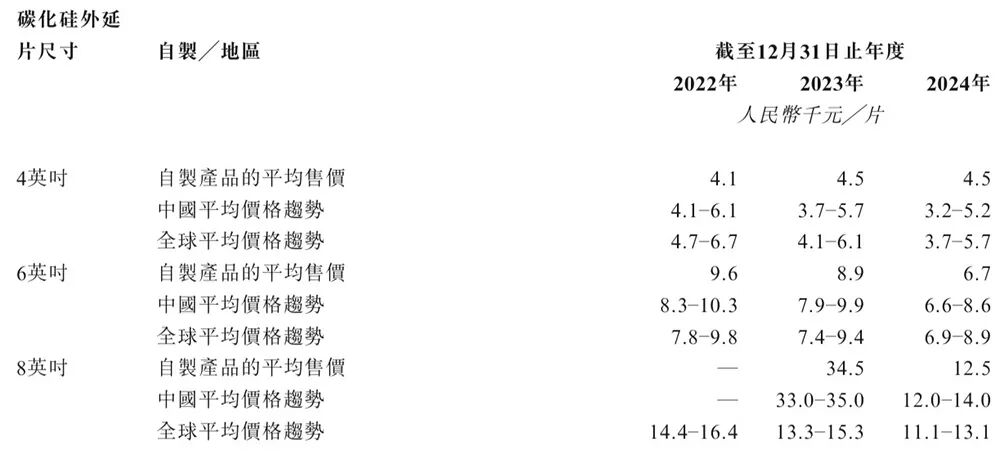

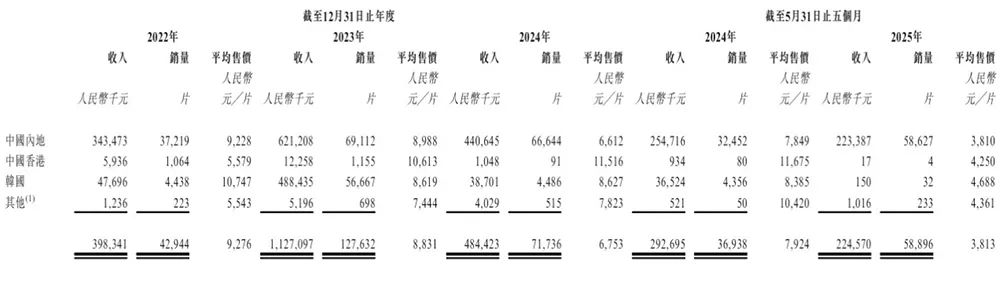

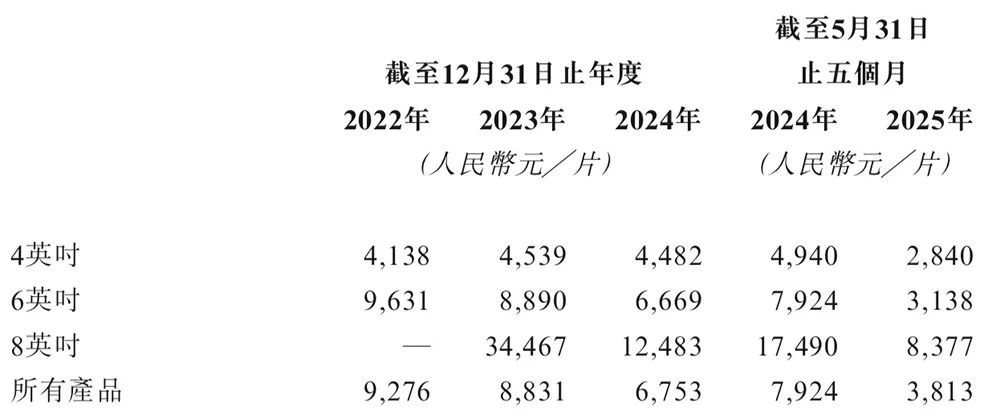

天域半导体自制产品的平均售价与中国及全球碳化硅外延片平均价格的对比如下:

从地域来看,其2024年自制碳化硅外延片销售收入减少,主要源自向客户J销售的减少。客户J是一家美国上市公司的附属公司,在2024年上半年减少了向天域半导体的采购。

天域半导体今年前5个月在中国内地的销量占比高达99.7%。其自制碳化硅外延片销售收入的增加主要由2023年向位于韩国的客户J的销售所带动,客户J在2023年贡献了天域半导体总收入的42.0%。

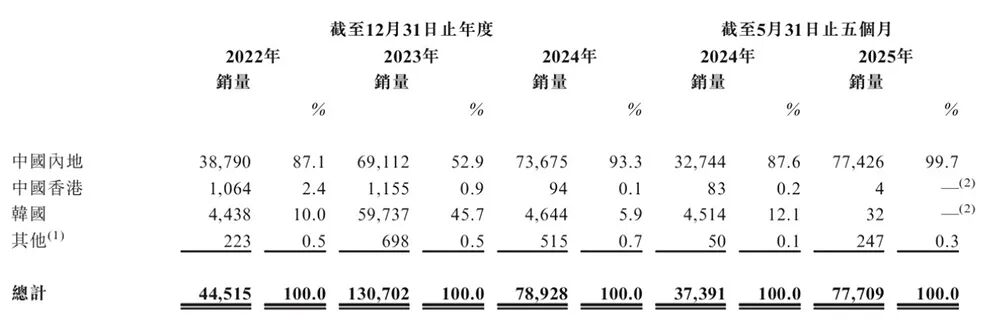

同期各地区对应的收入、销量、平均售价如下:

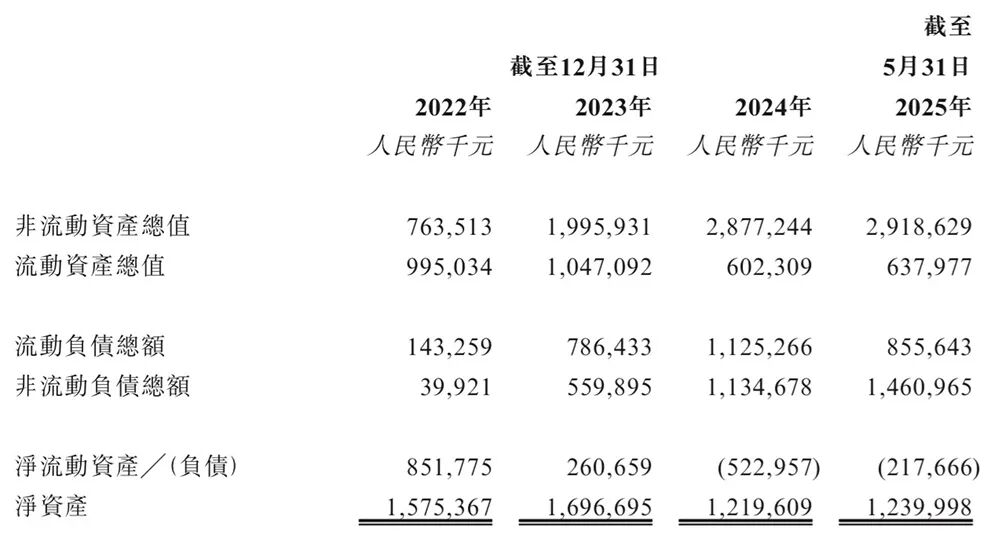

天域半导体的财务状况表概要如下:

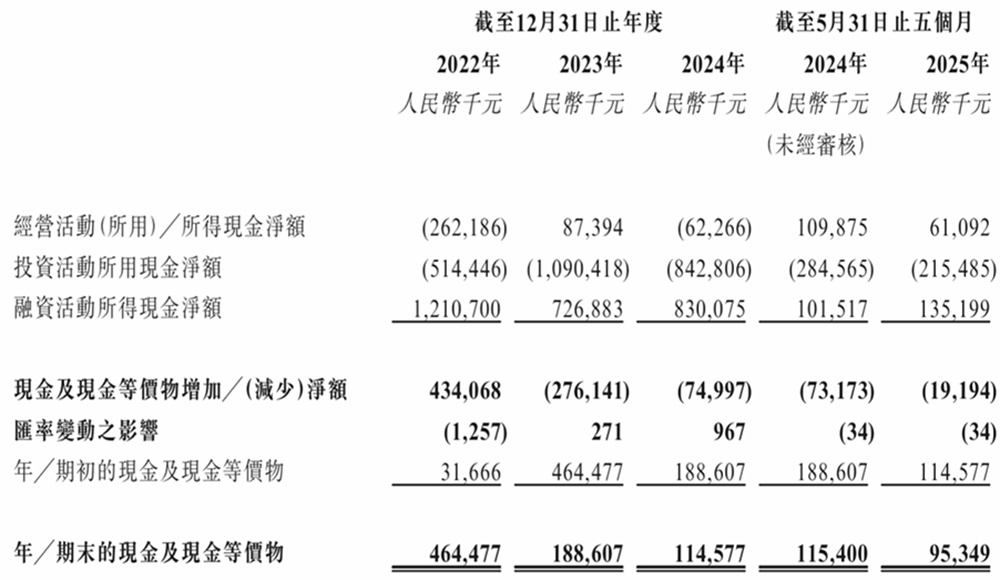

综合现金流如下:

三、三年销量超过25万片,客户集中度较高

下图展示了天域半导体总部生产基地的最大可用产能、产量及利用率:

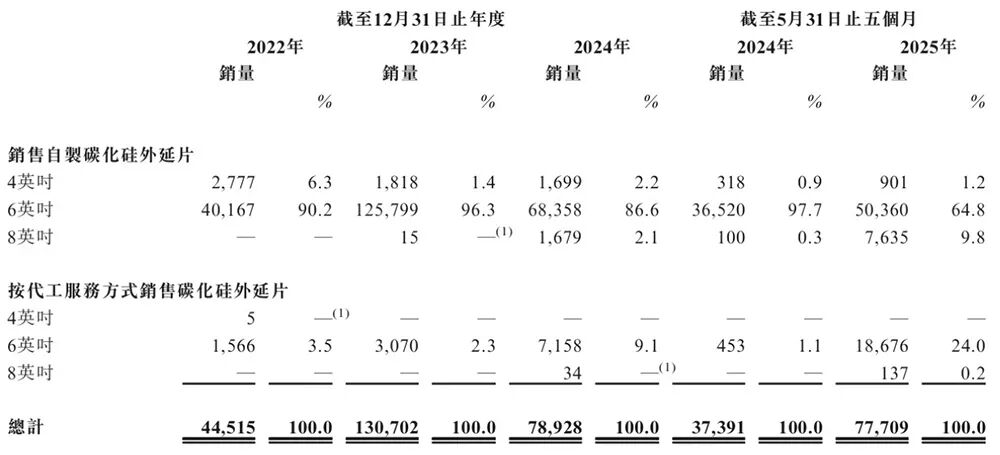

2022年、2023年、2024年、2025年前5个月,该公司分别销售了44515片、130702片、78928片、77709片碳化硅外延片。其中8英寸碳化硅外延片从2024年开始销售。

这些产品的平均售价如下:

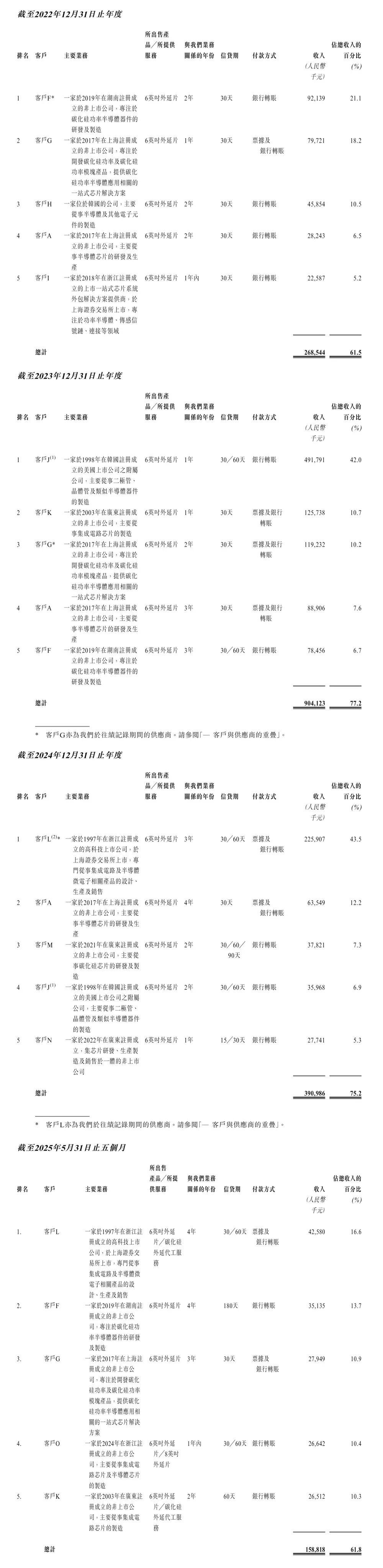

2022年、2023年、2024年、2025年前5个月,前五大客户分别贡献了天域半导体同年总收入的61.5%、77.2%、75.2%、61.8%。

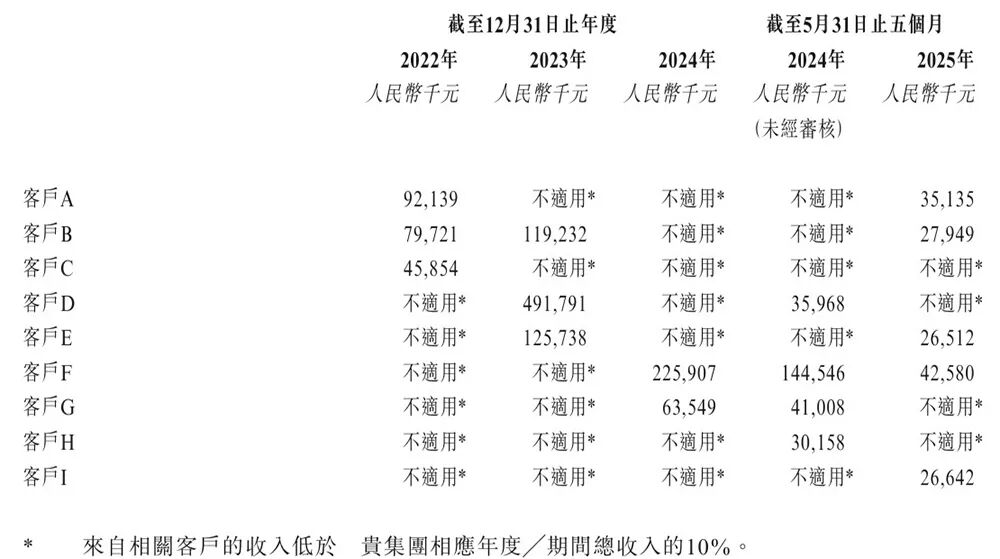

期间,对天域半导体总收入贡献超过10%的客户收入如下:

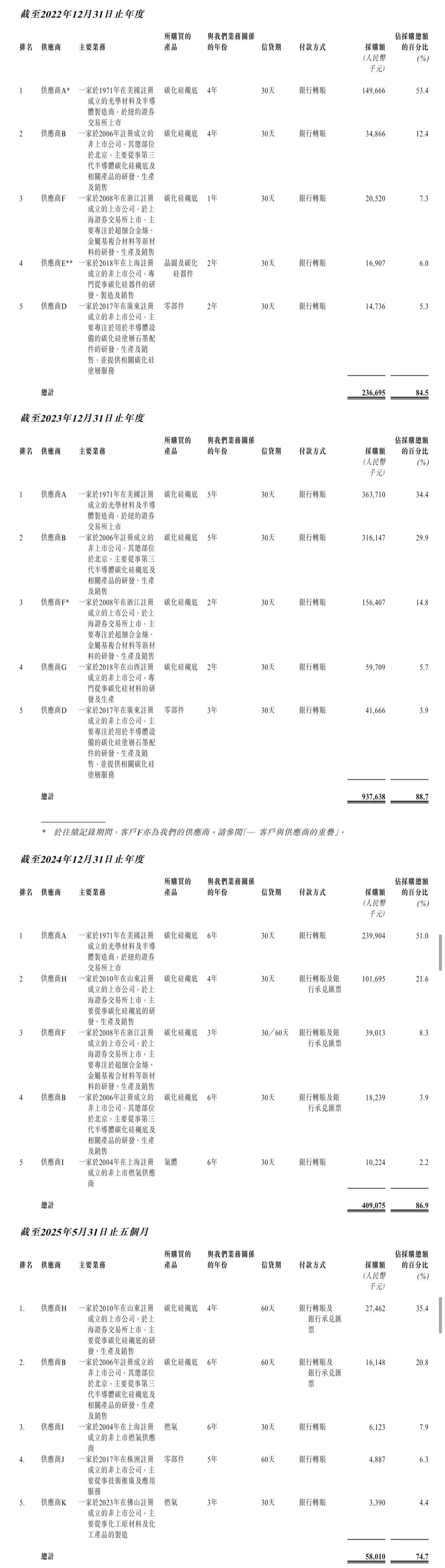

同期,天域半导体向五大供应商的采购额分别占各年度总采购额的84.5%、88.7%、86.9%、74.7%。

天域半导体的多家客户与供应商存在重叠。2022年、2023年及2024年、2025年前5个月,该公司分别有13名、9名、15名及7名重叠客户及供应商,下表载列了按产品类别划分向重叠客户及供应商的收入明细及采购额。

四、华为哈勃科技、比亚迪持股,创始人为唯一执行董事

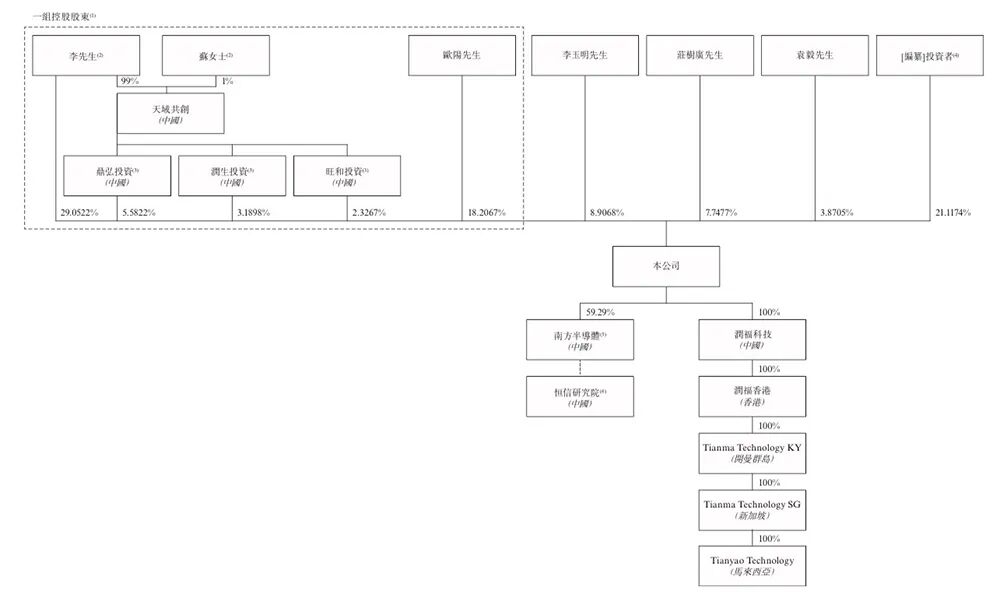

天域半导体的股权架构如下:

根据一致行动协议,天域半导体的创始人李锡光和欧阳忠为一致行动人士。

由于天域共创、鼎弘投资、润生投资及旺和投资为李锡光控制的实体,故李锡光、欧阳忠、苏琴、天域共创、鼎弘投资、润生投资及旺和投资被视为一组控股股东。苏琴是李锡光的配偶。

华为旗下投资平台哈勃科技、新能源汽车龙头比亚迪,都是天域半导体的股东。哈勃科技持股6.57%,比亚迪持股1.50%。

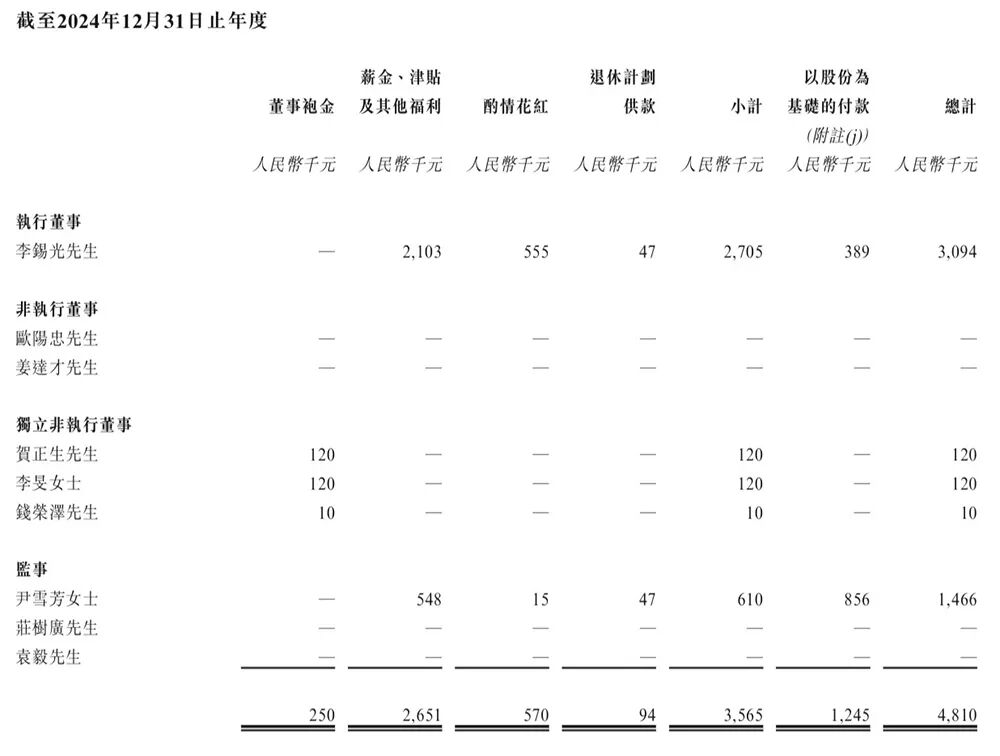

2024年,其董事及监事薪酬详情如下:

结语:8英寸外延片量产能力将成关键竞争力

弗若斯特沙利文的数据显示,中国碳化硅外延片市场正经历深刻的结构性转变,增长动力明确向大尺寸迁移。整体市场预计将保持高速增长,2025-2029年复合年增长率(CAGR)高达37.5%,显著高于全球28.4%的水平。

未来,碳化硅外延片的技术迭代路径清晰:4英寸产品快速萎缩,其市场份额被6英寸全面取代;6英寸产品目前仍是市场主力,但未来增速将显著放缓至15.6%。8英寸外延片因更高产出率、更低边损、更佳器件性能,逐渐成为行业新焦点。

8英寸产品将会是碳化硅外延片行业未来的增长引擎,现已进入样品交付阶段,预计2025-2029年CAGR将达76.5%,至2029年收入有望达到36亿元,占据市场主导地位。中国拥有先进技术且具备8英寸碳化硅外延片量产能力的制造商,将具备竞争优势。