芯东西(公众号:aichip001)

作者 | 陈骏达

编辑 | 心缘

芯东西12月19日报道,今天,厦门光通信芯片龙头企业优迅股份在上交所科创版上市。

其发行价为51.66元/股,开盘价为240元/股,较发行价上涨364.6%。截至今天9点35分,优迅股份股价较发行价上涨403.25%至259.99元/股,最新总市值约为208.0亿元。

▲优迅股份股价变动(图源:腾讯自选股)

优迅股份成立于2003年2月,主要从事光通信前端收发电芯片的研发、设计与销售,是国内光通信领域的“国家级制造业单项冠军企业”。

同时,优迅股份也是我国为数不多可提供全应用场景、全系列产品光通信电芯片解决方案的企业。该公司产品性能和技术指标上实现对国际头部电芯片公司同类产品的替代,成功打入全球众多知名客户供应链体系。

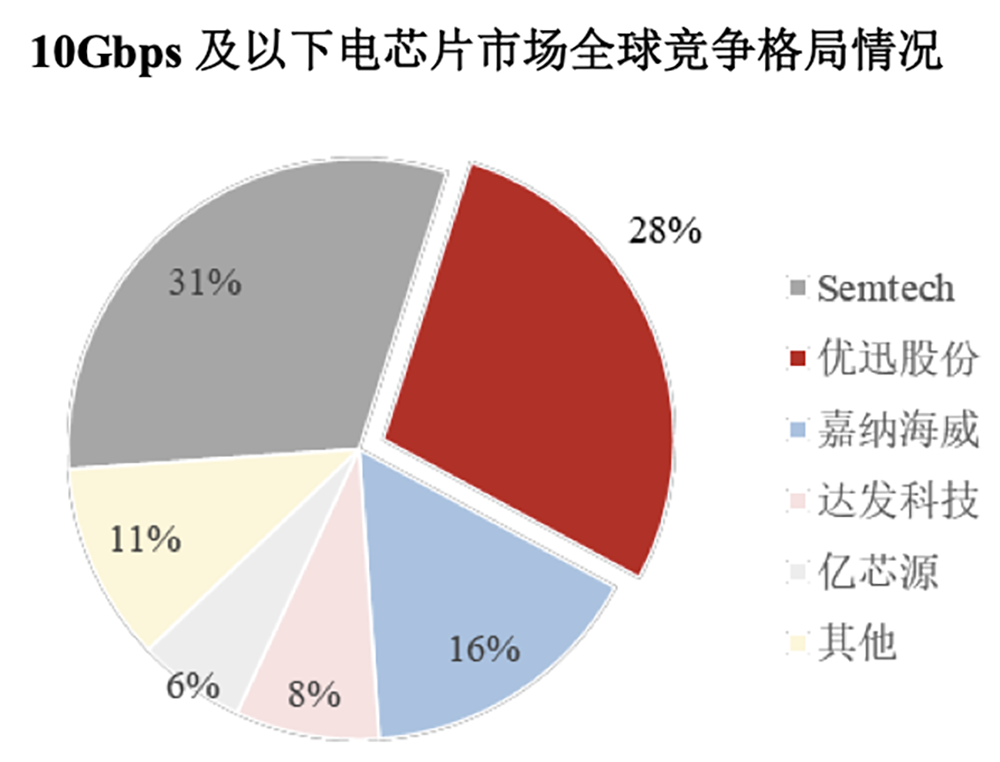

根据ICC数据,2024年度,优迅股份在10Gbps及以下速率产品细分领域市场占有率位居中国第一、世界第二。

在25G速率以上的市场,我国光通信电芯片自给率极低,下游厂商高度依赖境外进口。优迅股份的单通道25G电芯片及4通道100G电芯片已在数据中心、5G无线传输等关键领域实现批量应用。

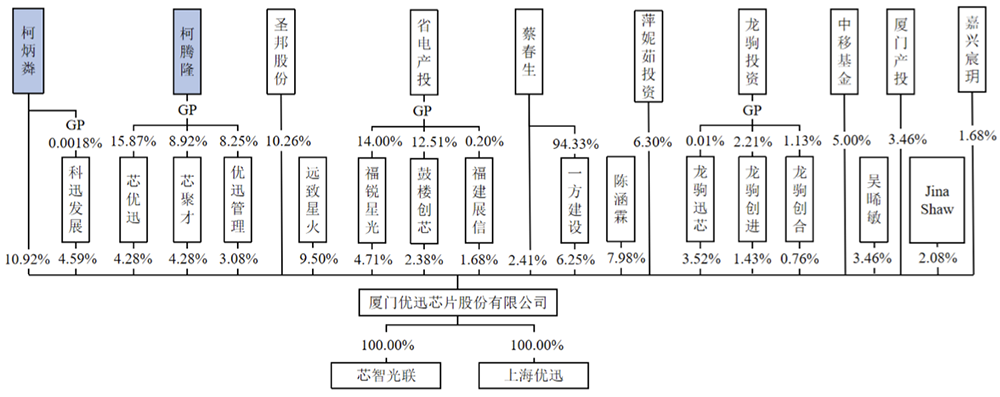

优迅股份的注册资本为6000万元,法定代表人是柯炳粦,实际控制人是柯炳粦、柯腾隆父子,无控股股东。国内模拟芯片龙头圣邦股份是其第二大股东,中国移动旗下投资公司中移基金是其第七大股东。

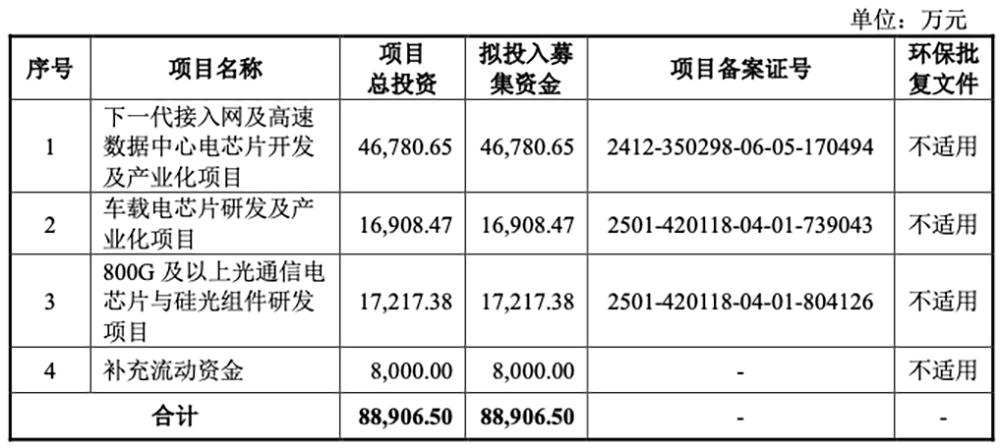

此次IPO,优迅股份实际募资总额为10.3亿元,扣除发行费用后募集资金净额为9.28亿元。这些资金将投入下一代接入网及高速数据中心电芯片开发及产业化项目、车载电芯片研发及产业化项目、800G及以上光通信电芯片与硅光组件研发项目、补充流动资金等项目。

一、三年累计营收逾10亿元,净利润超过2亿元

作为光模组的关键元器件,光通信电芯片承担着对光通信电信号进行放大、驱动、重定时以及处理复杂数字信号的重要任务,其性能直接影响整个光通信系统的性能和可靠性。

自成立以来,优迅股份在光通信电芯片设计领域形成了完备的核心技术体系,在收发合一、高速调制、光电协同等关键领域实现国产化技术突破。

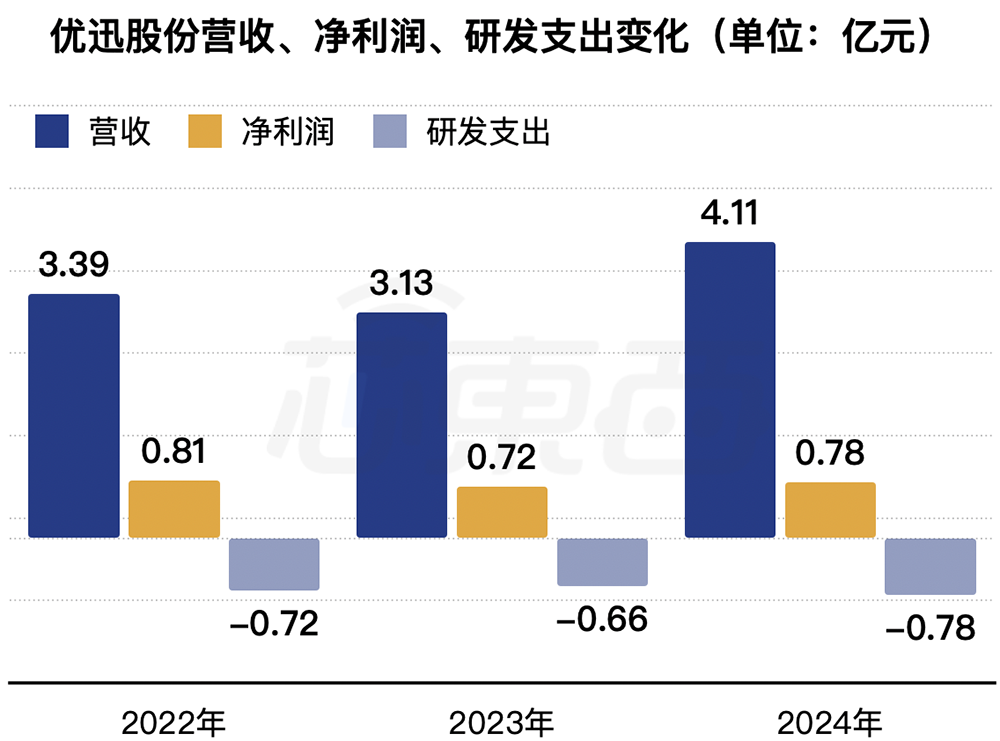

2022年、2023年、2024年,优迅股份的营收分别为3.39亿元、3.13亿元、4.11亿元,净利润分别为0.81亿元、0.72亿元、0.78亿元,研发费用分别为0.72亿元、0.66亿元、0.78亿元。

▲2022年~2024年优迅股份营收、净利润、研发支出变化(芯东西制图)

2025年1-6月,优迅股份的营收为2.38亿元,净利润为0.47亿元,研发费用为0.37亿元。基于目前的经营状况和市场环境,优迅股份预计其2025年总营收约为4.75亿-4.95亿元。

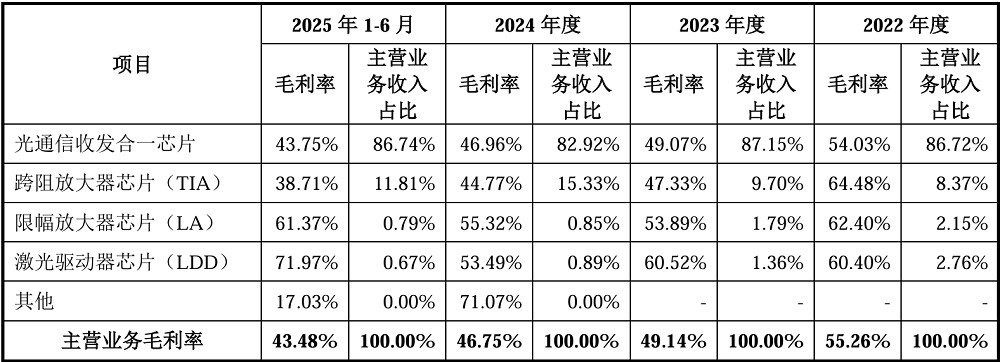

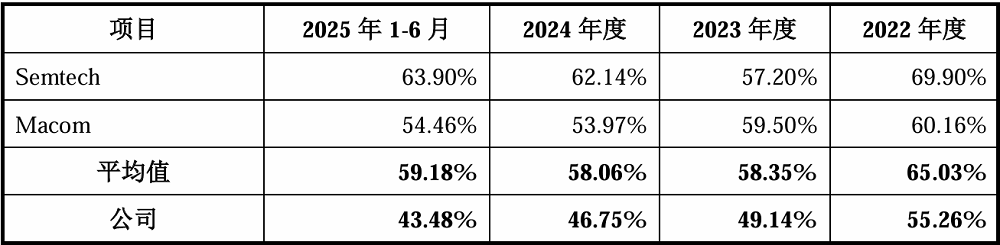

2022年、2023年、2024年和2025年1-6月,优迅股份主营业务毛利率分别为55.26%、49.14%、46.75%、43.48%,逐年下降。

报告期内,境外同行业上市公司毛利率平均值分别为65.03%、58.35%、58.06%、59.18%。优迅股份的毛利率低于Semtech、Macom,主要是因为产品种类、产品速率存在差异。

Semtech、Macom产品矩阵丰富,除光通信电芯片外,还存在其他产品,光通信电芯片行业产品速率覆盖100Mbps-1.6Tbps等,拥有较高的定价权。

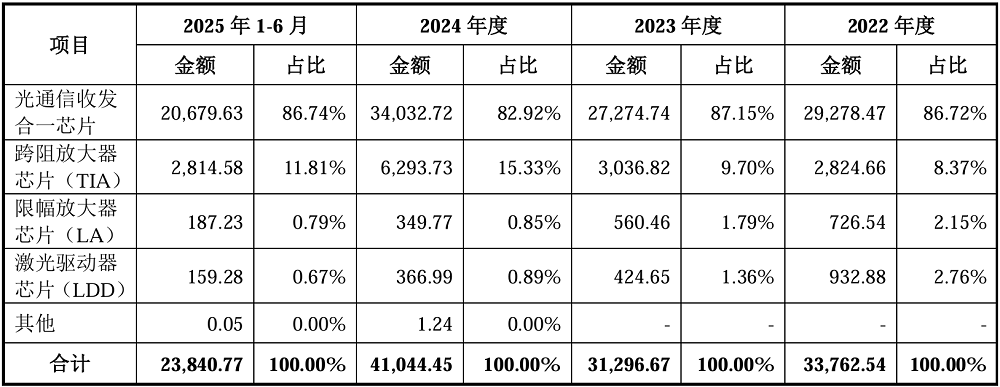

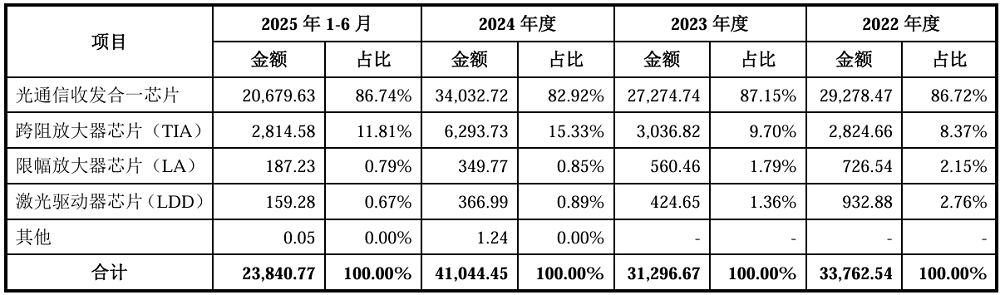

优迅股份的主营业务收入主要来自于光通信收发合一芯片产品的销售,这一产品贡献了其8成以上的营收。优迅股份的其余产品包括跨阻放大器芯片、限幅放大器芯片、激光驱动器芯片等。

二、研发人员占比超过54%,正研发800Gbps数据中心收发芯片

基于长期的技术研发和技术积累,优迅股份坚持正向设计,已掌握深亚微米CMOS、锗硅Bi-CMOS双工艺技术能力,掌握全套带宽拓展、阻抗匹配、信号完整性补偿等技术,具备从单通道155Mbps到多通道800Gbps的全速率超高速光通信电芯片设计经验。

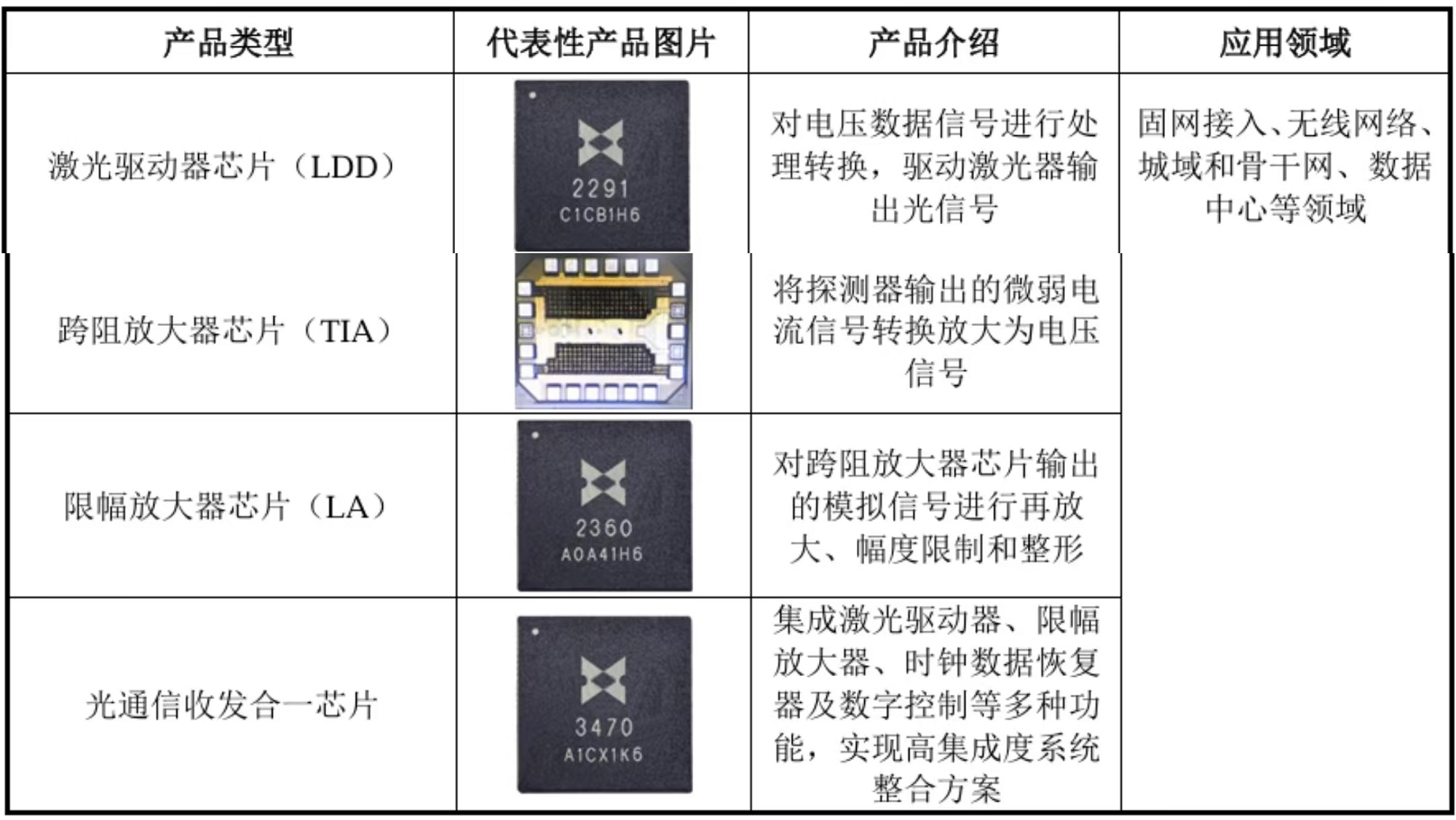

该公司基于对激光驱动器芯片(LDD)、跨阻放大器芯片(TIA)、限幅放大器芯片(LA)、光通信微控制器芯片(MCU)及时钟数据恢复器(CDR)、模数转换芯片(ADC)、数模转换芯片(DAC)等光通信电芯片核心系列产品与技术的深度理解,可结合市场需要为客户量身定制套片解决方案。

套片解决方案较单独采购芯片进行组合,具有系统集成度更高、成本更具竞争优势、技术支持更为简便高效的优势,受到客户的广泛认可。

优迅股份独立或牵头承担了包括科技部“863计划”、科技部“国家国际科技合作专项项目”、工信部“工业强基项目”、科技部“国家科技重点研发计划项目”在内的多个重大国家级科研攻关项目,并参与制定22项国家及行业标准。

该公司先后获评“国家规划布局内集成电路设计企业”、“国家知识产权优势企业”、“国家级专精特新重点‘小巨人’企业”及“国家级制造业单项冠军企业”等国家级资质。

截至2024年年底,优迅股份共有84名研发人员,占总员工数的54.90%;已授权专利数量共110项,其中发明专利76项,实用新型专利34项,获得软件著作权8项,集成电路布图设计30项。

优迅股份已实现155Mbps~100Gbps速率光通信电芯片产品的批量出货,并正在积极研发50G PON收发芯片、400Gbps及800Gbps数据中心收发芯片、4通道128Gbaud相干收发芯片、FMCW激光雷达前端电芯片、车载光通信电芯片等系列新产品。

三、去年卖出2.44亿颗芯片,主要采购晶圆与封测服务

报告期内,优迅股份根据市场情况备货及销售,产销率存在一定的波动。其激光驱动器芯片主要系成熟产品,历史备货较多,2023年、2024年、2025年1-6月份产量低于销量,产销率较高。

其光通信收发合一芯片、跨阻放大器芯片、限幅放大器芯片、激光驱动器芯片的平均销售单价如下:

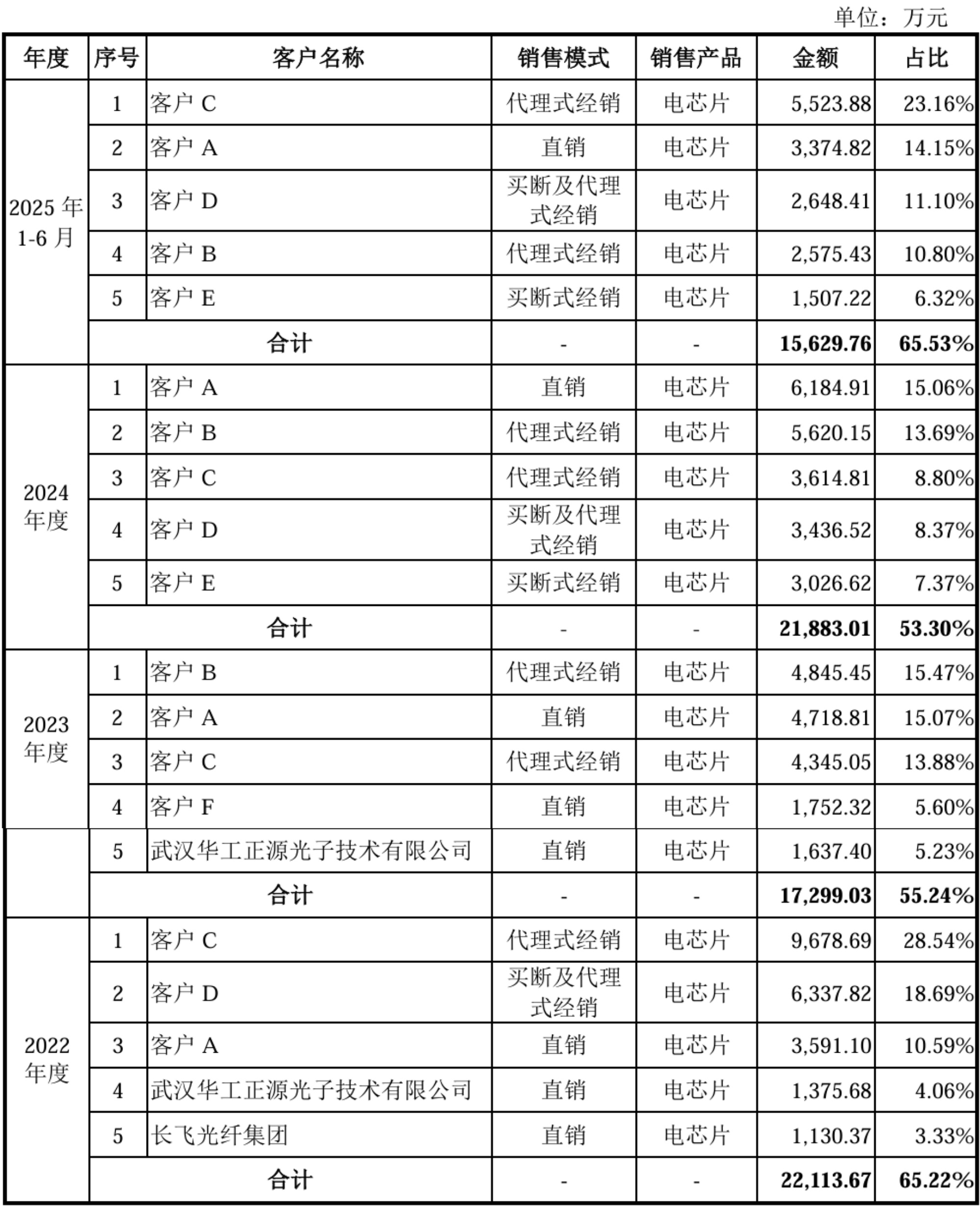

2022年、2023年、2024年、2025年1-6月,优迅股份向前五大客户销售金额占总销售金额的比例分别为65.22%、55.24%、53.30%、65.53%,客户集中度较高。

同期,其向前五大供应商的采购金额占总采购金额的比例分别为86.36%、83.68%、89.47%、84.48%,其主要采购内容包括晶圆和封测服务。

四、父子联手掌舵,圣邦股份、中国移动持股

优迅股份的股权较为分散,单一股东所持表决权均未超过30%,无控股股东。

其董事长柯炳粦直接持股10.92%股份,通过担任科迅发展的执行事务合伙人间接控制4.59%表决权,共控制15.51%表决权;柯腾隆担任员工持股平台芯优迅、芯聚才、优迅管理的执行事务合伙人,并通过上述三个员工持股平台控制11.63%表决权。柯炳粦与柯腾隆合计控制27.13%表决权。

柯炳粦出生于1955年9月,1983年到1990年历任厦门大学法律系党总支副书记、讲师、校党委宣传部副部长,并兼职律师,而后分别就职于厦门商业对外贸易总公司、厦门商业购物中心、厦门斯坦利咨询顾问有限公司、中印胜欣能源技术(北京)有限公司。

他在2003年2月创立优迅股份的前身厦门科芯微,随后历任厦门科芯微及优迅有限董事长、优迅有限董事长兼总经理,2024年4月至今任优迅股份董事长。

柯炳粦与柯腾隆是父子。柯腾隆出生于1987年9月,曾任职于澳大利亚PCIA投资管理公司、厦门乃尔电子有限公司,2014年到2024年历任优迅有限董事长助理、常务副总经理、董事,2024年4月至今任优迅股份董事、总经理。

截至招股书签署日,除实际控制人柯炳粦、柯腾隆及其控制的科迅发展、芯优迅、芯聚才、优迅管理外,其他持有优迅股份5%以上股份或表决权的股东为圣邦股份、远致星火、省电产投系基金、蔡春生及一方建设、陈涵霖、萍妮茹投资、龙驹投资系基金、中移基金。

其中,最新市值429亿元的国内模拟芯片龙头圣邦股份是其第二大股东,直接持股10.26%;中国移动旗下投资公司中移基金是其第七大股东,持股5.00%。

▲本次发行前的前十名股东

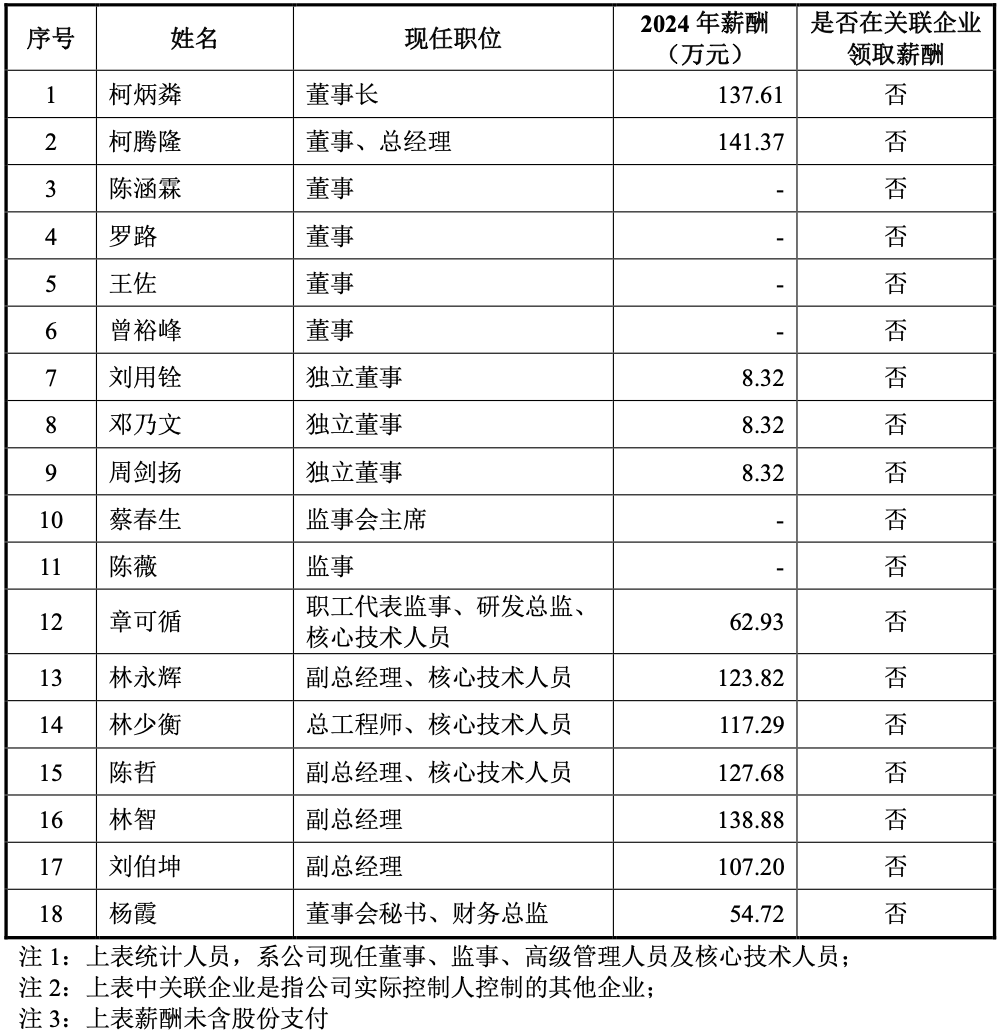

2024年,优迅股份董事、监事、高级管理人员及核心技术人员从公司及关联企业领取薪酬的情况如下:

结语:光通信电芯片是国产化薄弱环节,优迅股份拟聚焦三大高增长领域

当前,我国已成为全球最大的光器件、光模块生产基地。根据LightCounting 2024年全球光模块厂商排名,中国企业在前十强中占据七席,市场主导地位显著。但与之相对的是,光通信电芯片的发展相对不平衡,是我国光通信产业链薄弱的一环。

优迅股份以成为国际光通信、光传感收发电芯片领先企业为核心战略目标,致力于提供从芯片到组件的完整解决方案。

未来三年,该公司计划持续围绕高速光通信、硅光集成、车载光电等方向加大投入,布局关键专利形成技术壁垒:

- 在光通信领域,加速FTTR(光纤到房间)产品升级,完成50G PON全系列产品开发,满足下一代宽带接入需求;

- 同步突破单波100G、单波200G高速数据中心电芯片技术,并推进400G及以上速率的相干光收发芯片研发,以支撑长距离、大容量传输场景;

- 重点攻关800G/1.6T硅光组件,为超高速数据中心和骨干网提供低功耗、高集成度解决方案;

- 在车载领域,集中资源开发FMCW激光雷达核心芯片组,同时积极布局车载光通信电芯片组的研发,满足车规级高可靠性要求。

长期规划中,优迅股份计划以光通信电芯片技术为核心平台,聚焦于电信侧、数据中心侧及终端侧三大高增长领域的应用场景开发,在电信侧和数据中心侧将致力于推动高速率光通信电芯片的技术突破,在终端侧将重点布局车载与具身智能等高潜力场景,开发高可靠性车载光通信电芯片及FMCW激光雷达核心芯片组。