芯东西(公众号:aichip001)

作者 | ZeR0

编辑 | 漠影

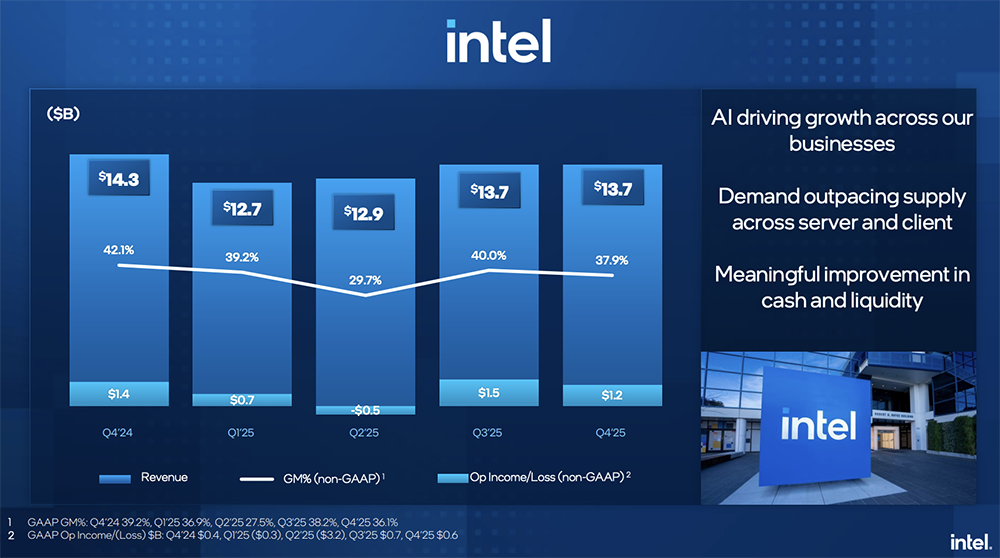

芯东西1月23日报道,今日,英特尔公布第四季度及全年财务业绩,第四季度营收、毛利率和每股收益均超出预期,并完成了向英伟达出售价值50亿美元普通股的交易。

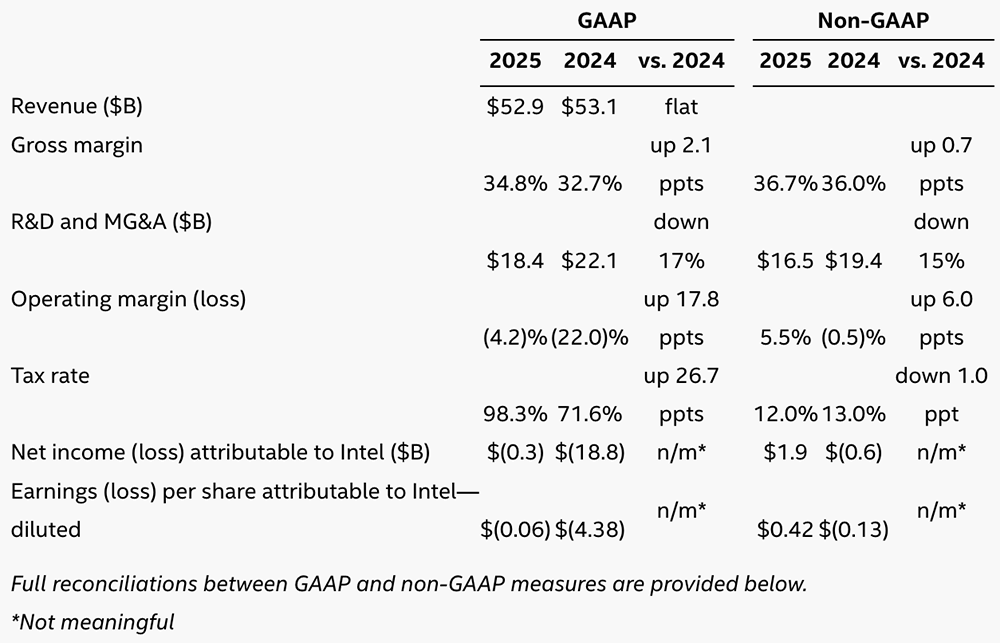

该公司第四季度营收为137亿美元,同比下降4%;全年营收为529亿美元,与上年持平;预计2026年第一季度营收为117亿至127亿美元,每股收益将实现盈亏平衡。

英特尔CFO大卫·津斯纳称,英特尔已连续五个季度营收超预期。

第四季度及全年,英特尔通过经营活动分别产生了43亿美元及97亿美元的现金流。

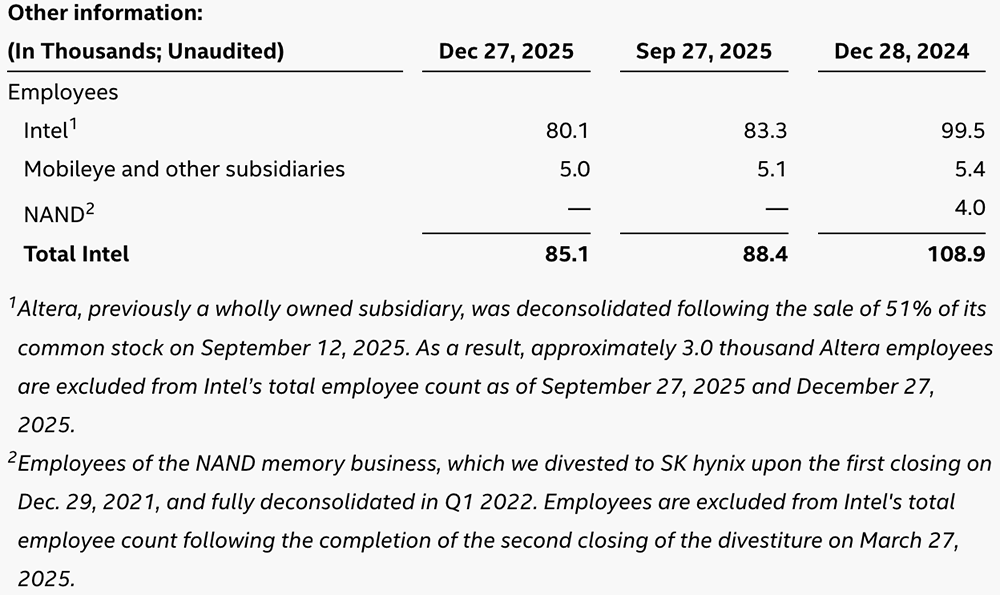

根据英特尔财报,截至2025年12月27日,英特尔共有8.51万名员工,较2024年底减少2.38万名。

英特尔今年1月在CES上发布了第三代英特尔酷睿Ultra处理器,年内将交付三款型号,超额完成原定目标。

面向数据中心,英特尔采用系统级方法推进agentic AI,强调异构、工作负载优先,GPU自今年起逐年迭代。

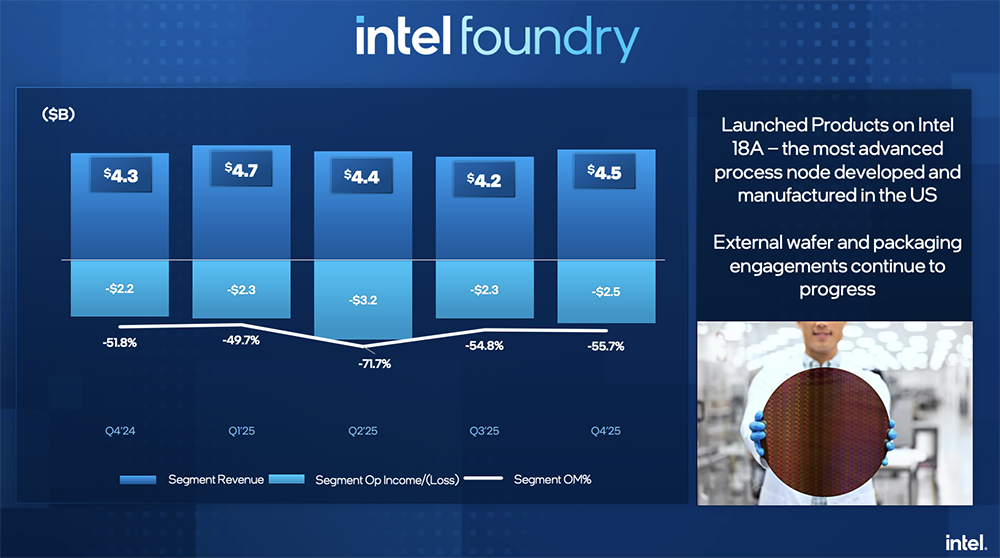

制造方面,英特尔代工厂已开始交付基于Intel 18A的首批产品,量产爬坡过程中良率稳步提升。

代工合作方面也传出好消息,去年11月28日,知名苹果分析师郭明錤曾在社交平台上发文称,苹果预计最早于2027年开始出货其采用Intel 18A-P先进节点的入门级M处理器。

KeyBanc分析师John Vinh亦通过亚洲供应链调查发现,苹果已与苹果公司签署协议,将采用Intel 18A-P制程工艺为Mac和iPad生产入门级PC芯片,并且两家公司正在洽谈苹果将在2029年采用英特尔即将推出的Intel 14A生产入门级智能手机芯片。

英特尔预计2026年第一季度可用供应量将降至最低水平,随后在第二季度及以后逐步改善,并明确了2026年三大重点:巩固 x86业务、加速推进加速器与ASIC、构建可信赖的代工业务。

津斯纳称,“全行业供应短缺”是影响业绩的一个因素,由于缓冲库存已耗尽,且从第三季度开始的晶圆结构向服务器晶圆的转变要到第一季度末才能完成,因此第一季度内部供应限制“最为严峻”,然后在春季开始缓解。

在美股周四常规交易时段,英特尔股价小幅上涨,收于每股54.32美元。盘中交易中,英特尔股价一度触及四年来的最高点每股54.60美元。今日盘后交易中,英特尔股价下跌10%,至每股48.92美元。

但其2026年开局依然强劲,今年迄今股价已涨逾47%。

一、2025年数据中心、代工业务增长

2025年第一季度,英特尔进行了组织架构调整,将网络与边缘计算事业部(NEX)并入客户端计算事业部(CCG)和数据中心与人工智能事业部(DCAI),并调整了英特尔的分部门报告方式。

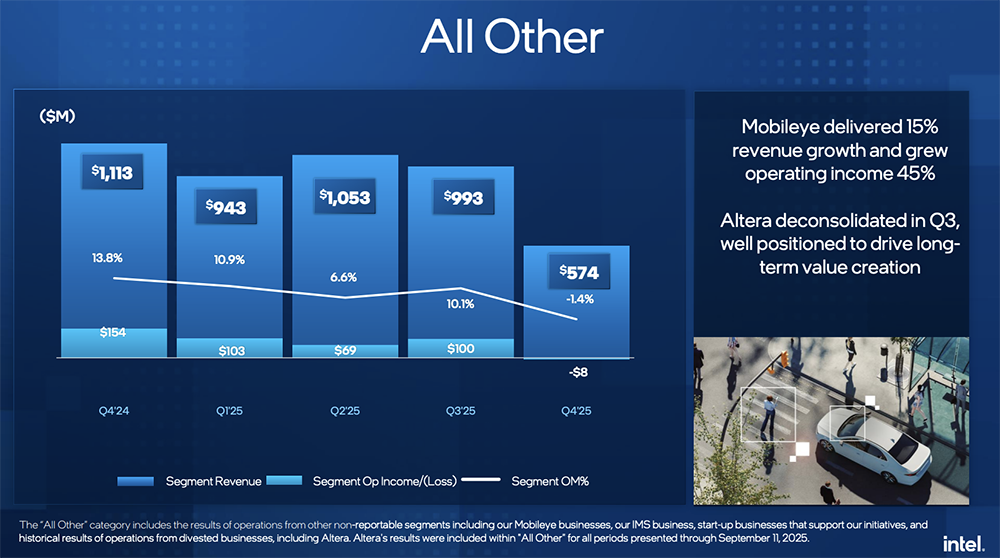

截至2025年9月11日,Altera的经营业绩被计入英特尔的合并财务报表及其“其他(All other)”业务类别。9月12日起,此前为英特尔全资子公司的Altera在完成出售其51%的已发行流通普通股后,已从英特尔的合并财务报表中移除。

英特尔的合并财务报表前期数据未作任何调整。

总体来看,英特尔2025年营收为529亿美元,与上年持平,同比数据尚未根据2025年第三季度Altera的剥离进行调整。

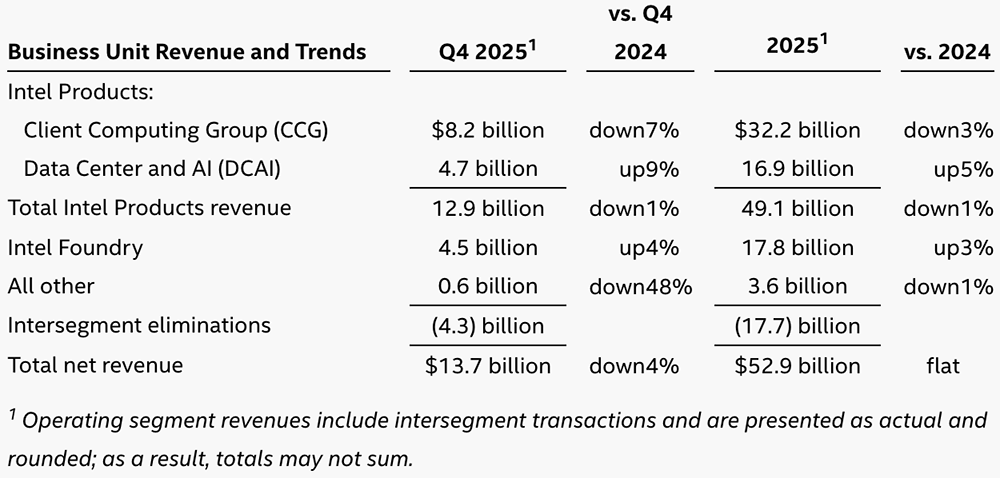

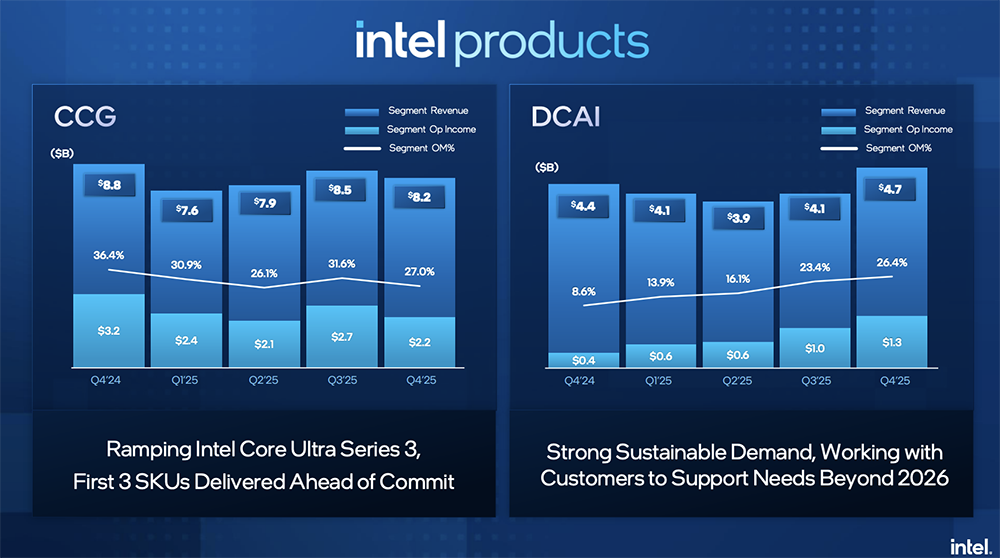

其中,CCG营收为322亿美元,同比减少3%;DCAI营收为169亿美元,同比增长5%;代工营收为178亿美元,同比增长3%;其他业务营收为36亿美元,同比减少1%。

英特尔第四季度营收为137亿美元,同比减少4%,其中,CCG营收为82亿美元,同比减少7%;DCAI营收为47亿美元,同比增长9%;英特尔代工营收为45亿美元,同比增长4%;其他业务营收为5.74亿美元,同比减少48%,环比减少42%,主要原因是Altera公司将于2025年第三季度不再并入公司。

二、AI PC出货量同比增长16%,数据中心创“十年最快环比增长”

第四季度,英特尔产品(包括CCG和DCAI)营收为129亿美元,环比增长2%;运营利润为35亿美元,占营收的27%。

津斯纳说,CCG第四季度营收为82亿美元,“符合预期”,AI PC出货量同比增长16% ,但环比仍下降了4%。他补充道,英特尔预计到2025年,客户端消费市场规模(TAM)将超过2.9亿台,是“自2021年以来最快的市场规模增长”。

DCAI业务营收达47亿美元,环比增长15%。津斯纳说,这是“近十年来最快的环比增长”,同时他也指出,如果供应量更大,营收将会“显著更高”。

陈立武谈道,英特尔正在简化服务器路线图,重点关注16通道Diamond Rapids服务器,并加速Coral Rapids服务器的开发,包括在Coral Rapids中重新引入多线程技术。

定制ASIC芯片是另一个重点。津斯纳称,英特尔定制ASIC业务第四季度收入环比增长26%,年化收入已超过10亿美元。

三、Intel 14A研发顺利,可能明年下半年对外交付

第四季度,英特尔芯片代工业务为45亿美元,环比增长6.4%,运营亏损为25亿美元。

陈立武说,Intel 14A研发工作进展顺利,流程已得到简化,正在构建IP组合并提升设计支持能力。英特尔正在积极与客户接洽,客户可能从今年下半年开始逐步确定供应商,这一过程可能会持续到2027年上半年。

据陈立武透露,Intel 14A芯片的外部代工厂交付时间可能包括2027年下半年的“风险生产”和2028年的“实际量产” 。

同时,英特尔正致力于提升先进封装的质量和良率,以支持客户从2026年下半年开始逐步扩大产能。

津斯纳谈道,封装业务的收入可能会在晶圆业务收入显著增长之前到来,并且早期的客户互动表明,先进封装技术的潜在市场“远超10亿美元”。

四、预计Q1每股收益实现盈亏平衡,目标毛利率达到40%

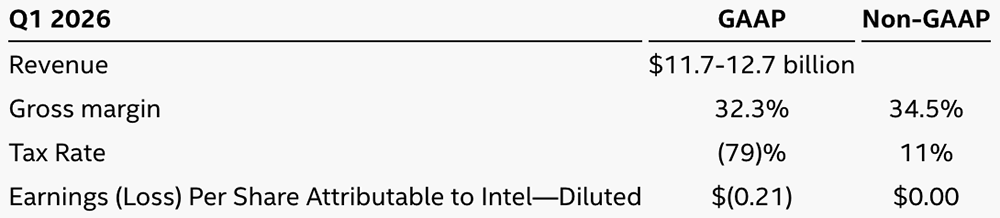

英特尔预测2026年第一季度营收将在117亿美元至127亿美元之间。

英特尔预测第一季度非GAAP毛利率约为34.5%,非GAAP税率为11%,每股收益将实现盈亏平衡。

津斯纳说,由于营收下降、Intel 18A芯片销量增加以及产品组合变化,预计毛利率将环比下降。

但他强调,英特尔正致力于改善产品成本结构,并指出34.5%的毛利率“绝非可以接受的水平”,近期目标是达到40%。

结语:预计今年经调整后自由现金流为正,供应情况从Q2开始改善

展望全年,英特尔预计供应情况将从第二季度开始改善,并在此后每个季度持续好转。

其2026年的运营支出目标为160亿美元,预计资本支出将“持平或略有下降”,且上半年占比更高。

英特尔还预计2026年经调整后自由现金流为正,并计划在债务到期时偿还25亿美元的到期债务。