机器人前瞻(公众号:robot_pro)

作者 | 许丽思

编辑 | 漠影

从舞台炫技到工厂打工,中国人形机器人正以前所未有的速度跑进现实。

▲小米的人形机器人在汽车工厂中作业

今年1月底,国新办举办新闻发布会,披露了一组数据:2025年,国内已有整机企业数量超140家,发布人形机器人产品超330款。

然而,在产业狂飙突进的表象下,国家发改委提醒:国内人形机器人企业数量在不断增加,其中半数以上为初创或“跨行入局,这对鼓励创新来讲是一件好事,但也要注意防范重复度高的产品“扎堆”上市、研发空间被压缩等风险。

机器人前瞻详细梳理了国内147家(不完全统计)涉及人形机器人本体制造的企业,发现了这些特点:

北上深杭这四大城市,凭借全要素优势孕育出中国人形机器人产业的半壁江山,苏州、无锡、合肥等地也快速崛起;

2023年,是国内人形机器人企业成立时间的分水岭,从务实派到AI驱动派,两代创业者带着不同技术底色入局,推动行业从工程实现向智能驱动迭代;

2025年开始,订单在科研与数据采集场景中快速增长,融资事件与金额同比去年激增2倍、3倍,资金加速向头部集聚,诞生了至少6家估值超百亿独角兽,超30家产业链企业启动上市进程。

这条千亿赛道,正加快迎来资本与产业共振的爆发期。

一、北上深杭,中国人形机器人的半壁江山

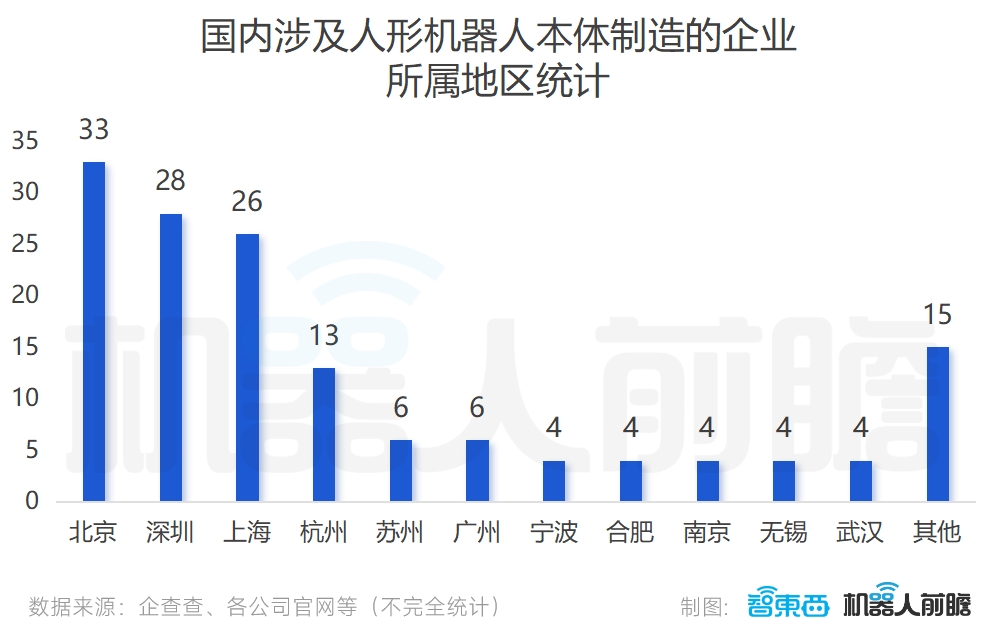

在机器人前瞻不完全统计的147家企业样本中,中国人形机器人公司高度集中在北京、上海、深圳、杭州,分别为33家、26家、28家及13家。

这四座城市分别在同一条产业链上,提供了其他城市很难一次性凑齐的要素组合:顶级人才与科研资源、完善的硬件供应链与制造能力、充足的产业资本与高效的组织动员机制,以及能快速形成商业闭环的应用场景与客户资源。

1、北京海淀:人形机器人的发源地,清华系领衔

北京堪称中国人形机器人产业的发源地,早在 2002 年,北京理工大学便成功打造出我国第一个真正意义上的人形机器人 ——“汇童 BHR-1”,为行业发展奠定了早期基础。

北京堪称中国人形机器人产业的发源地,早在 2002 年,北京理工大学便成功打造出我国第一个真正意义上的人形机器人 ——“汇童 BHR-1”,为行业发展奠定了早期基础。

2024年开始,海淀区密集发布机器人相关政策,包括全国首个区级具身智能专项方案《关于打造全国具身智能创新高地的三年行动方案(2024—2026年)》,吸引众多清华系、产业系、科研院所背景的人形机器人创业团队入驻。

据北京市经信局去年6月公布的数据,北京拥有人形机器人整机单位近30家,居全国首位。北京在人形机器人大脑层面优势显著,不少企业同时研发机器人本体与模型,强调产品的通用性与泛化能力。

- 本科毕业于清华大学电子系、在北京大学计算机学院前沿计算研究中心担任助理教授的王鹤创办了银河通用;

- 清华大学交叉信息研究院助理教授、博士生导师陈建宇,创办了星动纪元,这是清华大学唯一持股的具身智能企业;

- 陈建宇的学生姜哲源,本科就读于电子系,之后直博并将研究方向转到了机器人,25岁选择从清华博士辍学,随后创办了松延动力;

- 清华大学自动化系校友程昊与机器人控制实验室同学、清华火神队队友组成了加速进化核心创始团队,其老师赵明国也加入公司担任首席科学家;

- 星海图的创始团队中,高继扬本科毕业于清华大学,赵行和许华哲均为清华交叉信息研究院的助理教授;

- 清华大学机械工程系校友任晓雨联合其室友毛书翰,创办了动易科技;

除此之外,中科院自动化所的研究员、博士生导师张正涛,创办了灵宝Casbot;中科院自动化所研究院、中国科学院大学教授连文昭创办源络科技;中科院自动化所博士刘年丰创办中科第五纪,清华大学计算机科学与技术系教授孙富春担任首席科学家……

在产业链的另一端,亦庄则聚集了三百多家核心机器人生态企业,为北京人形机器人的落地应用构建起了完整的产业链条。

依托顶尖高校与科研院所的科创底蕴,北京人形机器人产业形成了产学研深度融合的发展生态,有着显著的集聚效应。

2、上海:自动驾驶、消费电子出身的团队集中

上海拥有优越且便利的制造业基础,是中国人形机器人产业的工程化落地高地。相关数据显示,上海占据了中国三分之一的机器人产值,超200亿元。

上海拥有优越且便利的制造业基础,是中国人形机器人产业的工程化落地高地。相关数据显示,上海占据了中国三分之一的机器人产值,超200亿元。

当地精密加工、机电系统、汽车与装备制造链条完整,整机企业更容易把样机推进到试点、再到批量。大批团队源自自动驾驶、消费电子及头部科技企业,格外注重工程化。

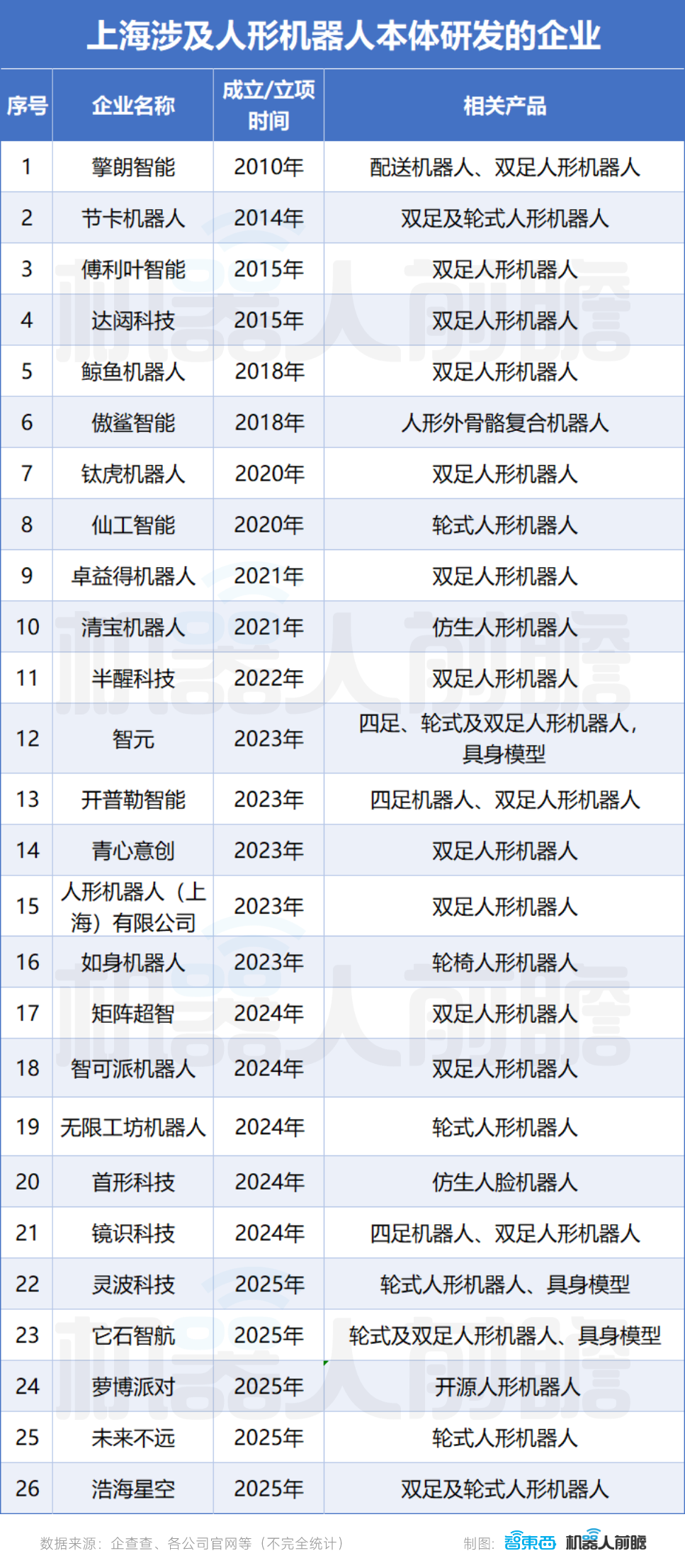

以浦东新区的张江机器人谷为核心,这里集聚了上海绝大多数头部人形机器人企业:

- 国地中心作为国家首个人形机器人开源共创平台,打造了青龙 V3.0、青龙 Lite 等系列产品;

- 核心管理团队基本都为华为背景的智元机器人,开发远征、灵犀、精灵 三大产品系列,还打造了智元启元大模型、灵心平台等,提供从硬件到软件的全栈解决方案;

- 傅利叶智能创始人顾捷早期聚焦于医疗康复机器人,后来创办傅利叶智能,推出GR-1、GR-2、GR-3系列人形机器人;

- 开普勒机器人创始人杨华是纯米科技(小米生态链企业)创始人,已推出先行者K2,主要用于工业场景的的高危、高强度作业;

- 卓益得由上海理工大学教授李清都创办,推出了行者系列双足人形机器人及多款仿真表情机器人;

- 蚂蚁集团旗下上海蚂蚁灵波科技落地浦东,推出首款多模态感知与交互服务机器人Robby Ant-R1;

- 另外,首形科技在仿真人脸机器人领域处于领先地位;华为系出身的它石智航已亮出本机机器人T 系列与 A 系列,这是世界首台会刺绣的人形机器人;

- 特斯拉中国设计中心前负责人张海星创办的矩阵超智 ,已发布第三代全能旗舰级人形机器人MATRIX-3;

- 浙大教授王宏涛创办的镜识科技,造出了全球跑得最快的人形机器人Bolt;

在人形机器人核心零部件领域,千觉机器人 、纬钛科技等深耕触觉传感器,钛虎机器人专注于高性能一体化关节模组……

3、深圳:硬件产业闭环能力优势显著

深圳的机器人优势在于硬件产业能力的闭环,已经逐步构建了从底层技术到终端产品的全产业链生态,覆盖芯片、大模型、运动控制、核心零部件、本体及下游应用等全环节。

深圳的机器人优势在于硬件产业能力的闭环,已经逐步构建了从底层技术到终端产品的全产业链生态,覆盖芯片、大模型、运动控制、核心零部件、本体及下游应用等全环节。

据了解,深圳人形机器人零部件的国产化率已达90%以上,尤其是人形机器人核心零部件的“三大件”——减速器、控制器、伺服电机,优势突出。深圳的供应链效率,极大地提升了硬件创新迭代速度。

南山,可以说是深圳人形机器人第一大区。在南山的阳台山和塘朗山之间、大沙河创新走廊上的一个约10公里长的谷地,是深圳“机器人谷”,集聚了上千家机器人及配套企业。

- “人形机器人第一股”优必选,其Walker系列人形机器人2025年以来获超13亿元订单,去年全年产能已超1000台;

- 南科大教授张巍创办的逐际动力,发布了全球首款多形态双足机器人TRON 1、Tron2以及全尺寸人形机器人LimX Oli;

- “协作机器人第一股”越疆科技,不仅打造了人形机器人Atom系列,还推出了Rover X1家庭智能机器狗等多款产品;

- 打造出“走路最像人的机器人”的众擎机器人,陆续推出了SA01、SE01、PM01、T800多款产品;

- 乐聚机器人推出了Kuavo、Aelos、Roban等多款人形机器人产品,公司还已完成上市辅导备案登记;

- 自变量机器人设计发布了通用轮式双臂机器人量子一号、适配多模态大模型控制的全自研轮式双臂仿人形机器人量子二号推出了轮式人形机,以及WALL-A系列VLA大模型;

- 鹿明机器人由前追觅人形机器人业务负责人喻超创办,研发了LUS、MOS系列人形机器人及关节、视触觉模组;

- 港中深教授贾奎创办的跨维智能,研发了通用人形机器人产品DexForce W1系列……

深圳还有一大批从腾讯等科技巨头走出来的具身智能创企:腾讯Robotics X 1号员工来杰创办星尘智能,去年11月推出了最新的端到端VLA模型;腾讯 Robotics X 实验室高级研究员陈相羽创办艾欧智能 ,聚焦具身智能数据;腾讯Robotics X灵巧手项目总负责人杨思成创办源升智能,专注于灵巧手;腾讯 RoboticsX 实验室的高级研究员朱庆旭创办灵启万物,专注于人形机器人领域的AI技术研发……

4、杭州:从四足机器人向人形机器人跨越

杭州的人形机器人企业数量相对于北京、上海、深圳少,但既有长期商业化积累的机器人老兵,又有近两年密集涌入的 AI、智驾复合型创业者。

被黄仁勋称赞是“中国的硅谷”的杭州,AI能力强、营商环境好。当地聚集机器人相关企业200余家,覆盖上游芯片和关键零部件、中游具身智能整机制造、下游具身智能系统集成及应用产业链等环节。

浙江大学是国内最早开展机器人本科教学的高校之一,多位企业创始人也都来自这所高校。目前,杭州已形成以新锐企业为核心的产业阵营,多家企业已启动上市筹备,一批带鲜明AI基因的中小企业也快速崛起,丰富了产业生态。

许多杭州人形机器人企业都是从四足机器人起家:宇树科技早期造四足机器人,2023年正式推出第一款人形机器人,从2020年开始连续五年实现盈利,如今稳居全球人形机器人第一梯队;浙大教授朱秋国创办的云深处科技,早期深耕四足机器人领域,后来又设计研发了人形机器人DR01、DR02;西湖机器人打造了傲天系列四足机器人,其双足人形机器人即将登场;

千寻智能不仅推出首款全身力控人形机器人Moz1,全还打造了端到端具身大模型Spirit V1;

智澄AI的核心在于物理世界大模型的创新,还推出了TR4物理智能复合型人形机器人、TR5高性能通用人形机器人等;

另外,五八智能推出大圣D12,面向大安全、大工业与商业服务场景;图睿智能设计研发了R1系列轮式、双足人形机器人;蓝芯机器人从移动机器人视觉传感器起家,已推出威宝系列人形机器人;行思无界推出了人形机器人“铁铁”……

二、2023年,中国人形机器人的分水岭

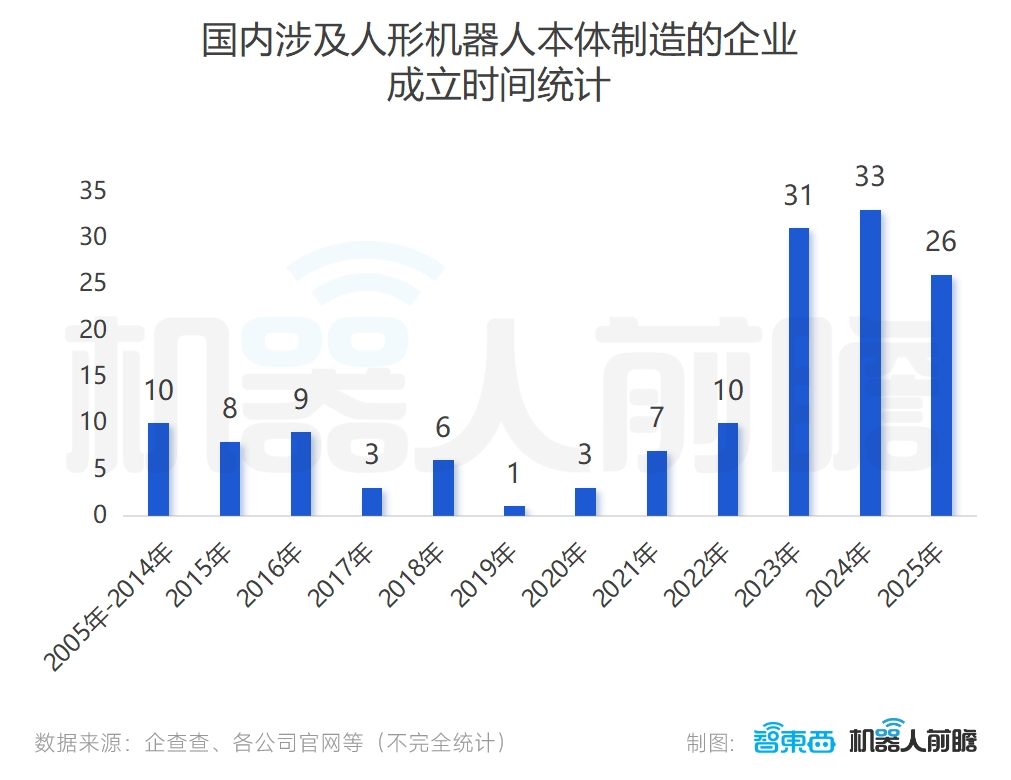

在机器人前瞻统计的企业中,2023年是明显的分水岭,不仅企业数量激增,在这之前的有55家、之后的有88家,更诞生了两代风格迥异的创业者。

1、2023年前:务实派,从成熟品类向外延展

在2023年之前成立的公司,团队底色偏机械、控制、传感器等背景,技术路线也更像典型机器人范式:运动控制 + 视觉、触觉感知 + 传统规划/控制算法。

当时,自主移动技术相对成熟,大多数产品形态都是从局部能力更清晰、交付更可控的形态切入——四足、协作臂、复合机器人、商用服务机器人、工业机器人等。

以四足为例,宇树、云深处长期专注于四足机器人领域,已经解决运动控制和工程化难题,人形机器人则是在此基础上将能力拓展到更多自由度、更高重心、更复杂上身,这是是顺水推舟的选择。

更重要的是,这些企业已通过四足机器人跑通商业化——宇树2024年产品收入中,四足机器人占比达65%,其商业化路径可复用于人形机器人。

类似的路径,也出现在服务与工业机器人阵营:

擎朗智能、普渡科技都是从餐饮配送机器人起家,在酒店、餐厅、仓储等B端场景中积累了丰富经验,在此基础上延伸至人形机器人领域,希望将人形机器人在已经熟悉的场景中进行复用与延伸;

越疆机器人以协作机器人见长,再延伸到人形机器人;优艾智合早期通过复合机器人在工业场景中有了丰富实践,其推出的人形机器人产业也将应用于泛化工业场景……

优必选是个例外。其从早期就以人形机器人为主线,从教育和服务场景切入市场,并围绕Walker系列持续做产品化推进,近两年,把人形机器人进一步推向工业制造场景。

这一代公司的共同特点是,对交付敏感,对供应链熟练,商业化路径整体来看更为务实。

2、2023年后:AI驱动派,智能能力定义新范式

大部分的企业成立于2023年后,这与两个事件有关。

首先,ChatGPT让行业直观看到,通用智能可以通过大模型、数据、算力的方式规模化生长,机器人因此被重新定义,不再只是执行脚本的机器,而是有机会成长可自主理解、修正的智能体。这直接抬高了具身智能的技术上限,也把AI人才、资本与算力资源迅速吸进机器人赛道。

同时,擎天柱提供了更强的工程化示范,其公开下注通用人形,反复展示迭代节奏与量产雄心。

2023年开始成立的这批公司,创始团队普遍具备人工智能或科研复合背景,强调大模型、世界模型、具身智能等技术优势,产业叙事也从“工程实现”转向“智能能力驱动”。

值得一提的是,不少企业都强调人形机器人不能有短板,极其注重软硬件一体化能力。

智元机器人较早提出“软硬件一体”,其董事长邓泰华曾提到,人形机器人是软硬一体的复杂系统,只有做全栈布局才能具备整体的竞争力。所以,智元不仅搭建了通用、精灵、灵犀三大业务线,还自研了GO-1 通用具身基座大模型、打造开源数据集AgiBot World等。

银河通用在2024年6月推出Galbot G1后,其陆续发布了端到端具身大模型GraspVLA、面向零售场景的GroceryVLA、产品级端到端导航大模型TrackVLA等。

星动纪元除了推出星动Q5、星动L7等人形机器人产品外,还推出具身大模型ERA-42,是全球首次融合世界模型的VLA。

星海图一直坚持“整机+智能”,在打造仿人形机器人星海图R1及数据采集全身移动操作平台星海图R1 Lite之外,还推出了端到端双系统全身智能VLA模型星海图G0等。

3、2025年:车企集体跨界入局

2025年,除了一批新锐的具身智能企业比如零次方、星际动力、萝博派对纷纷涌现之外,这也是车企集体跨界入局造人形机器人的一年。

长安汽车成立长安机器人,计划2028年量产人形机器人;奇瑞汽车成立了墨甲机器人,已发布首款人形机器人“墨茵”;赛力斯成立重庆凤凰,已于字节跳动签署共同开发智能机器人技术的合作协议;广州集团、小鹏汽车都已推出最新一代人形机器人产品;理想汽车已进军人形机器人,计划尽快推出首款产品……

参与这场跨界竞赛,车企们看中的不仅是造车技术可以很好地迁移到机器人上、机器人对劳动力有着巨大替代潜力,也是试图在汽车行业增长放缓的背景下,找到一个极具想象力的全新增长机遇。

三、谁在买人形机器人:科研、数据采集是购买主力军

根据研究公司Omdia的数据,2025年全球交付的人形机器人超过1.45万台,几乎全部产自中国,其中智元和宇树两大头部企业贡献了75%的出货量,而特斯拉仅交付了150台。

2025年以来,国内人形机器人订单呈现出“高频次、高金额、跨场景”的鲜明特征。多家头部企业订单规模已从百台级快速跃升至千台级,迅速瓜分了市场主导份额,并纷纷将目光投向“万台级”量产的远期目标。

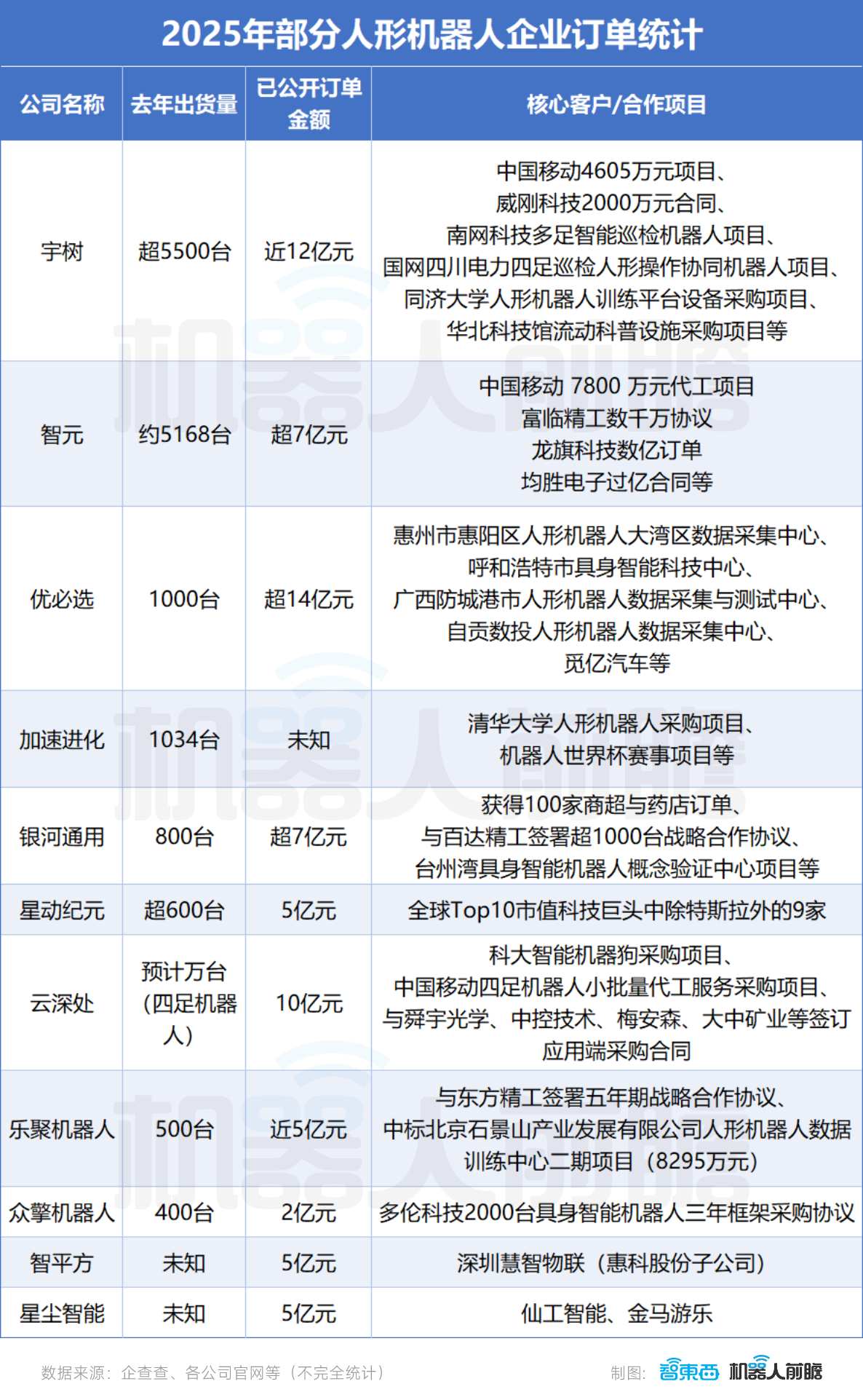

据公开信息的不完全统计,2025年以来,部分人形机器人企业的订单情况如下:

从订单分布可见,当前人形机器人的采购用途主要集中在四类:

1、数据采集训练场

这是目前最大且最具战略意义的去向,多笔明确用途的大额订单指向地方政府主导的数据采集中心建设。各地政府将具身智能视为通向通用人工智能的关键路径,而高质量数据是其核心“燃料”。

为此,多地正紧急上马人形机器人数据采集中心,由政府扮演先行者,解决单家企业无力承担的共性瓶颈。这类项目订单金额高、需求量大,已成为支撑企业早期销量的关键力量。

2、科研工具

高校与科研院所是惬意早期重要客户,单笔订单数量少、金额有限,主要用于算法验证、人机交互研究等基础科研。这类需求广泛且持续,客户更关注价格透明度、交付效率和产品通用性。

3、终端展示型应用

面向酒店、餐厅、博物馆、科技馆等场所的迎宾接待或表演展示型机器人,订单高度碎片化,虽单笔规模小,但场景丰富、品牌曝光度高。

4、工业制造

工业领域中,尤其是汽车制造场景贡献了多笔订单,这一场景自动化基础成熟、工艺流程标准化、作业环境结构化,正成为人形机器人迈向产业化的首选试验田。

不过,在产业高速扩张的背后,有业内人士称,一些订单背后可能存在两大挑战:

一方面,交付能力与订单承诺有较大差距,人形机器人产能爬坡需要较长时间,实际能交付数量有限,更何况一些还属于框架协议或意向订单,交付周期可能长达数年,履约透明度存疑。

另一方面,有相当一部分订单来自关联方交易,比如集团内子公司采购母公司产品,或股份关联企业互签协议。这类交易可能更多基于企业内部战略协同或资源调配,而非纯粹的市场供需关系,一定程度上影响了订单的市场代表性和行业真实需求的判断。

四、全年融资事件超300起,资金集中化程度加深

据IT桔子数据显示,2025年,国内具身智能领域融资事件高达325起,金额为398.32亿元,相比2024年103起融资事件、93.55亿元融资金额,分别增长216%、326%,技术落地预期开始吸引资本快速入场。

目前,国内已诞生至少6家估值超百亿的人形机器人独角兽:宇树、智元、银河通用、千寻智能、智平方、自变量机器人。

回顾可以发现:

回顾可以发现:

资金集中化程度加深:绝大多数融资流向了北京、上海、深圳、杭州的头部企业,2025年融资额最高的10家企业,合计融资就已超141亿元,资源正加速向技术壁垒高、商业化路径清晰的头部企业倾斜。

大厂与国资越来越密集押注,据投中嘉川统计,百度风投2025年以来在具身智能领域的投资次数为13次,字节系的锦秋基金为9次,京东为6次;投资次数最多的国资为深创投,达到了18次,达晨财智与北京国管达到了11次。

部分人形机器人企业正在转向投资方的角色:智元机器人过去一年投资了多家本体与大模型公司、关键零部件企业,包括数字华夏、首形科技、灵初智能、星源智机器人,超过15家;银河通用投资了揽月动力、一星机器人、萝博派对等;星海图对外投资了简智新创。

人形机器人虽然还没有进入真实场景实打实地干活,但是第一波上市潮已经来袭。

截至目前,港交所官网显示已有超30家机器人产业链公司递交上市申请,涵盖机器人本体、核心零部件、系统集成等领域。

一些具身智能企业从成立到规划上市,正在以2年左右的速度狂奔。

从具身智能产业的发展情况来看,技术路线未完全收敛、商业模式仍在探索,其实远未到集中上市的阶段。上市场背后,更像是在资本周期推动下,企业试图探索可持续的融资能力,希望通过二级市场提供更长期、更稳定的融资手段。

结语:在爆发与理性中探寻可持续发展之路

中国人形机器人行业正处于前所未有的爆发期,150 余家企业的竞逐、北上深杭的产业集聚、技术路线的代际迭代、订单与融资的双重增长,共同勾勒出这条千亿赛道的蓬勃生机。

相较于海外企业,国内人形机器人在供应链上有巨大优势,技术创新迭代速度快,中国作为全球最大的制造业基地与消费市场,既为行业提供了丰富的应用场景,也孕育了完整的产业链生态。

虽然当前行业发展存在泡沫,但是这是一个产业前期发展的必经阶段。泡沫的逐步褪去,恰恰会倒逼行业回归技术本质与市场需求的核心,筛选出真正具备核心竞争力的企业与产品。