机器人前瞻(公众号:robot_pro)

作者 | 许丽思

编辑 | 漠影

机器人前瞻3月25日报道,3月20日,宇树科创板IPO获上交所受理,拟募资42.02亿元。

宇树还披露去年实现全年营业收入17.08亿元,同比增长335.36%;同期实现扣非后净利润6亿元,同比增长674.29%。

看到这,不少业内人士一边感慨,造机器人实在赚钱!一边也产生了更多好奇。

宇树到底怎么赚钱,谁在为它的机器人买单?跳舞打拳背后,宇树的机器人还有哪些能力?

近60%的毛利率是如何做到的?劳务外包费用一度占人工成本近八成,这种生产模式是不是在靠外包压成本?

在车企、AI公司集体扑向人形机器人的当下,宇树现有的壁垒,能撑多久?

针对这些外界好奇的问题,我们深扒了宇树发布的近300页问询文件。

宇树赚钱,靠的是四足机器人在商业消费与行业场景放量,人形机器人则是集中在科研教育和开发者市场。近60%毛利率,是建立在全栈自研、核心部件自主定义、外购部件成本占比仅约14%-18%的成本控制体系之上。

2025年1-9月,宇树四足机器人前五大客户有京东集团、银河通用;人形机器人前五大客户北京朝元时代科技有限公司、杭州赫瓦机器人技术开发有限公司等。

一、谁在为宇树买单?商业消费正在反超科研教育

宇树的四足机器人与人形机器人的应用领域,大致可分为科研教育、商业消费和行业应用三大方向。

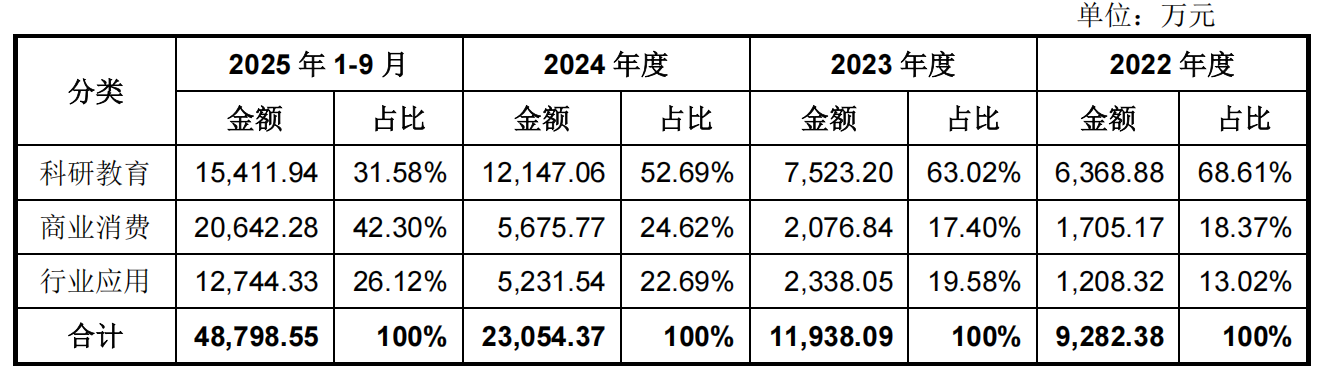

1、四足机器人:商业消费领域占比快速上升

四足机器人方面,2023年、2024年和2025年1-9月,宇树的销售收入增长分别达到28.61%、93.12%和 182.22%。

2025年1-9月,宇树四足机器人前五大客户有京东集团、银河通用,以及日本、德国代理商,瑞士科技企业

科研教育领域收入整体占比较高,商业消费及行业应用领域的收入增长相对较快。

其中,2025年1-9月,四足机器人商业消费领域的销售比例显著上升,并超过了科研领域,主要受益于消费级四足机器人线上销售收入的快速上升。

同时,宇树判断,随着四足机器人在智能巡检、消防应急等场景应用的持续提升,并逐步向勘查检测、智能制造等场景拓展,行业应用领域的收入占比会稳步上升。

目前,宇树四足机器人在工业的应用案例有:浙江500kv兰亭变电站巡检项目、杭州滨江区地下管廊巡检项目、广东湛江德国巴斯夫湛江石化基地巡检项目。

在家庭领域的应用案例有:中国移动四足机器狗,可实现感情陪伴、取送快递、自主跟随、安全预警等功能;京东X宇树线下体验店家庭场景。

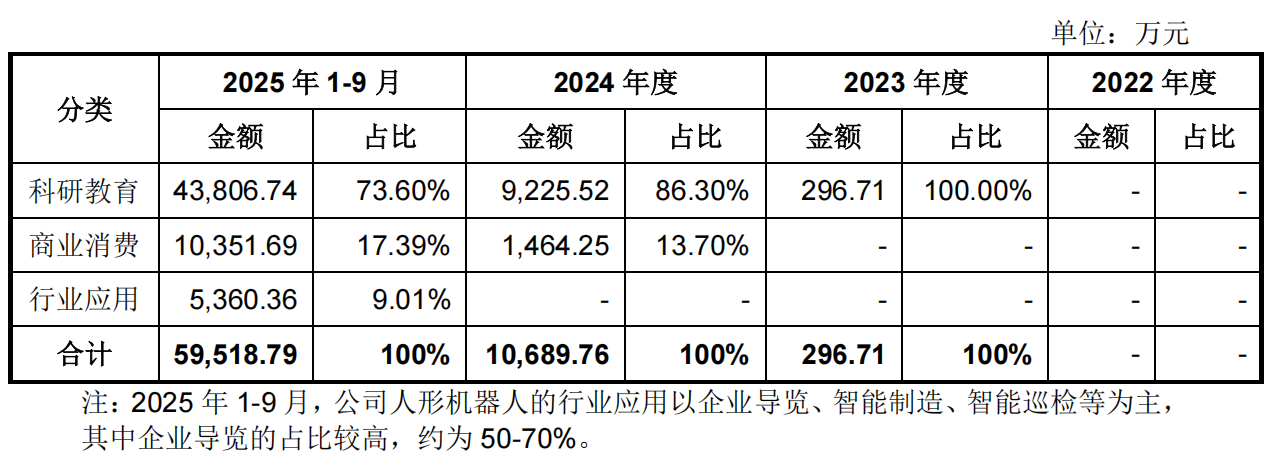

2、人形机器人:集中在科研教育场景

2024年和2025年1-9月,宇树人形机器人的销售收入增幅分别为35.03倍和6.42倍。

这与其多款人形机器人产品相继推出,AI的快速发展带动了通用人形机器人技术进步,激发了科研教育与商业消费领域对人形机器人的产品需求有关。

2025年1-9月,宇树人形机器人前五大客户北京朝元时代科技有限公司、杭州赫瓦机器人技术开发有限公司,以及日本、韩国与德国的代理商。

人形机器人方面,宇树的产品需求主要集中在科研教育领域,主要因为人形机器人的应用探索与商业化开发起步相对较晚,在技术研发与应用探索阶段,科研教育领域的产品需求更加具有现实性、先导性。

参考四足机器人的发展过程与具身智能相关技术的进展情况,预计中短期内,人形机器人在科研教育、商业消费等领域的市场需求将相对较高;中长期看,随着具身大模型、灵巧手相关技术的突破创新,人形机器人将有望走进工厂车间、家庭生活,为工业、家庭及更多社会场景提供服务。

其人形机器人在工业领域的应用案例有:浙江500kv兰亭变电站项目,代替人手执行带电作业,避免安全事故;中车株洲工厂项目,执行搬运工作;蔚来汽车项目,执行搬运、组装工作。

在家庭领域,其人形机器人前主要处于开发训练阶段,灵启万物(深圳)科技有限公司基于G1,开发出具有浇花、收取快递、家庭清洁等功能的人形机器人;杭州具身智能中试基地科技有限公司基于其人形机器人产品,进行家庭服务功能训练。

宇树强调,机器人想要实现大规模商业化应用,最关键的还是“大脑”层面的具身大模型能力与“灵巧手”的精细耐用程度两方面难题,其中最主要的技术难题还是全球范围内具身大模型均处于早期发展阶段,泛化能力不足。

宇树认为,传统工业机器人、协作机器人与通用机器人已形成清晰的功能分层,,通用机器人真正的价值,在于可以在人机混行、空间分散、任务多变的柔性制造与非标服务场景中,完成“移动-识别-操作”的闭环,核心优势在于操作与泛化能力的深度耦合,并与传统工业机器人、协作机器人形成清晰互补。

二、近60%毛利率背后,劳务外包占人工成本近80%

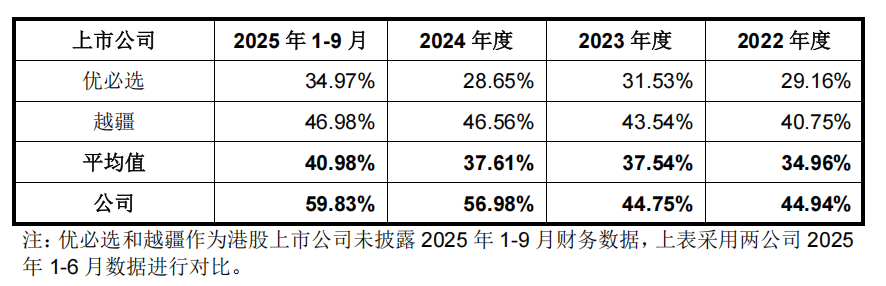

2022年至2025年前九个月,宇树的综合毛利率分别为44.94%、44.75%、56.98%、59.83%,明显高于同行业上市公司平均值,成本控制能力是极其关键的影响因素。

▲宇树与优必选、越疆的综合毛利率对比

宇树对机器人整机及核心部组件实行全栈自研开发模式,占据了机器人产业链的高附加值环节,在生产环节依靠劳务外包完成组装、测试等低附加值工作。

问询函披露,报告期内,宇树劳务外包费用分别为1400.39万元、1161.69万元、1922.26万元和3805.44万元,占人工成本比例由58.38%升至77.77%。

那么,宇树是不是通过劳务外包来降本、提高毛利率呢?

宇树回应,外包主要集中在组装、测试等低附加值环节,性质属于劳务外包,不是劳务派遣;外包人员由供应商管理,其不直接管理考勤、排班和绩效。更关键的是,外包人员费用略高于当地制造业平均工资,其“不存在通过劳务外包降低用工成本的情况”。

在核心部组件的自研自产上,宇树通过逐步建立自有产线,实现了对供应链的深度掌控。

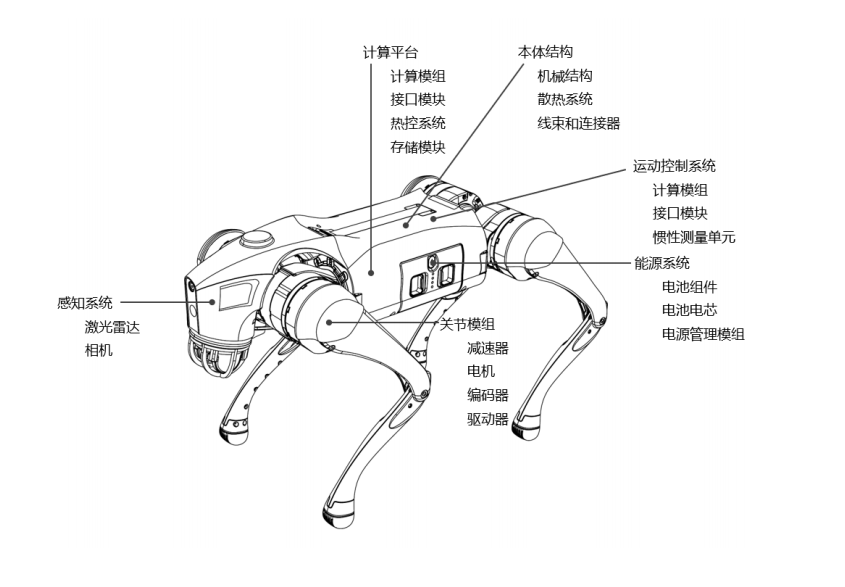

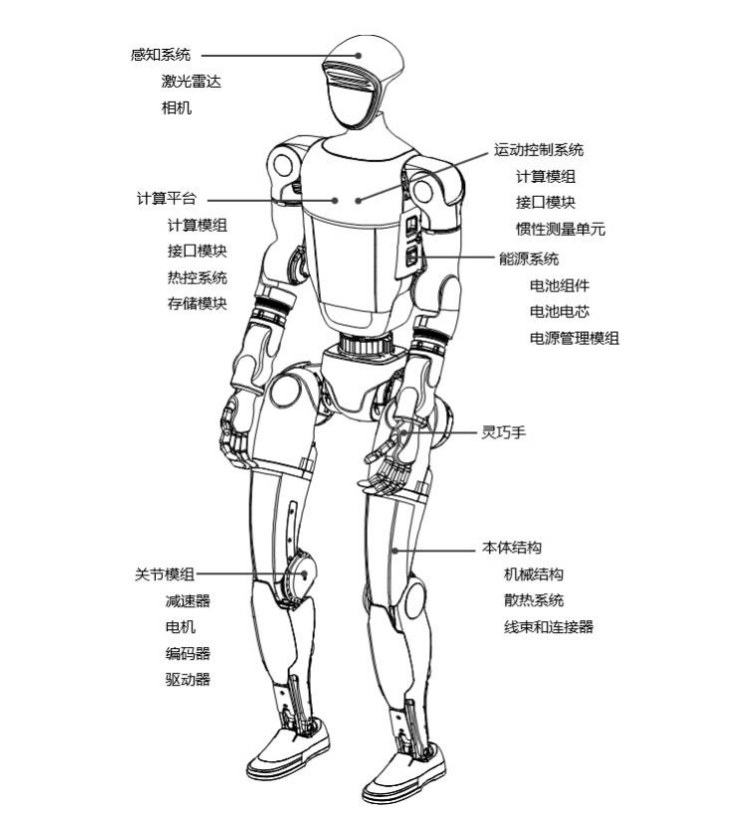

具体来看,四足机器人与人形机器人在物理结构与功能模块上有一定共性,可以大致分为本体结构、关节模组、能源系统、计算平台、运动控制系统、感知系统以及人形机器人灵巧手。

▲宇树四足机器人的主要组成部分

▲宇树人形机器人的主要组成部分

宇树的自主研发内容覆盖了机器人产品的全部物理结构及核心部组件,多数基础零部件、元器件虽为外部采购,但也主要实行定制化采购方式以满足宇树产品开发需求。

其中,激光雷达、相机及灵巧手虽存在整体部件外购的情况,宇树自主研发能力也覆盖了该等技术领域,能够提供自研款功能部件。

在成本占比上,除非选装较高规格的配件,否则灵巧手、激光雷达及相机这些外购部件采购成本占总成本的比例约为14%-18%。

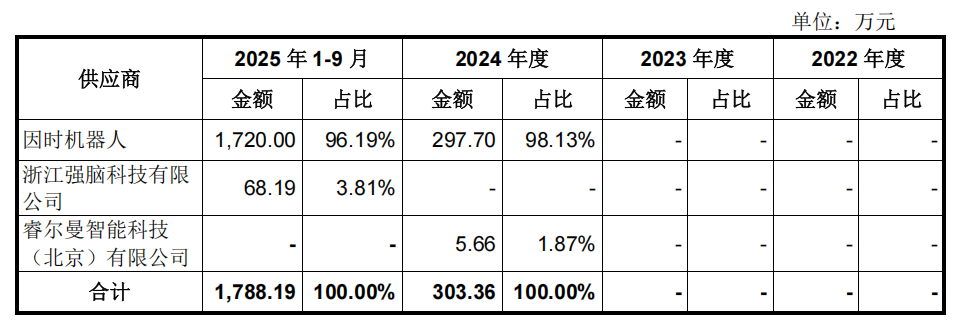

灵巧手:在2025年推出Dex5五指灵巧手产品之前,宇树主要从因时机器人、强脑科技、睿尔曼采购灵巧手。

激光雷达:宇树人形机器人所使用的激光雷达均为外购款;四足机器人中,Go2型消费级产品全部配置自研款激光雷达。宇树尚未对外披露激光雷达供应商的具体名称。

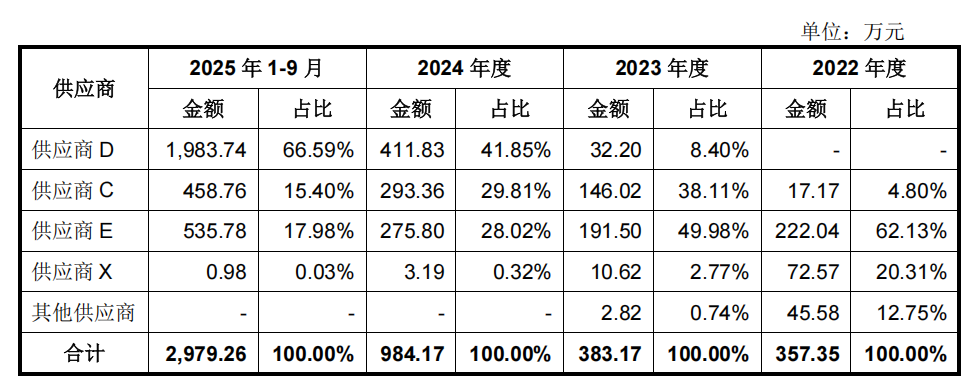

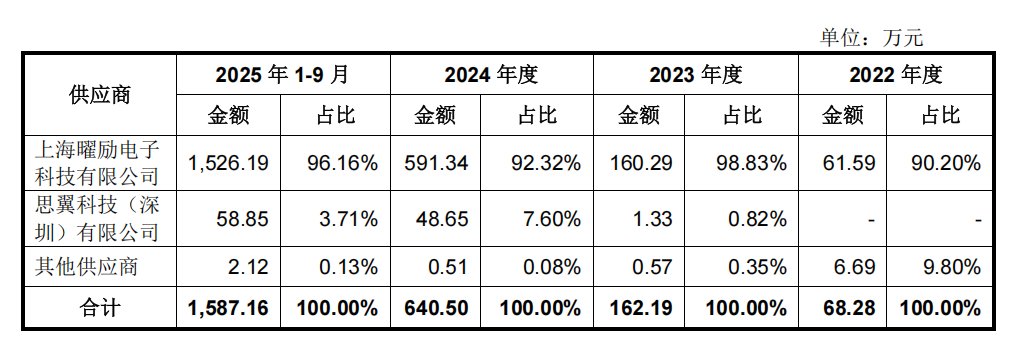

光学相机:主要供应商有上海曜励电子科技有限公司等。宇树的人形机器人所使用的光学相机均为外购款,四足机器人中部分根据客户需求加装了外购款光学相机。

总的来说,宇树自研自产主要关键核心部件大幅降低了产品成本,这是其产品性价比优势的重要基础。

三、会跑会跳会打拳之外,宇树还缺什么?

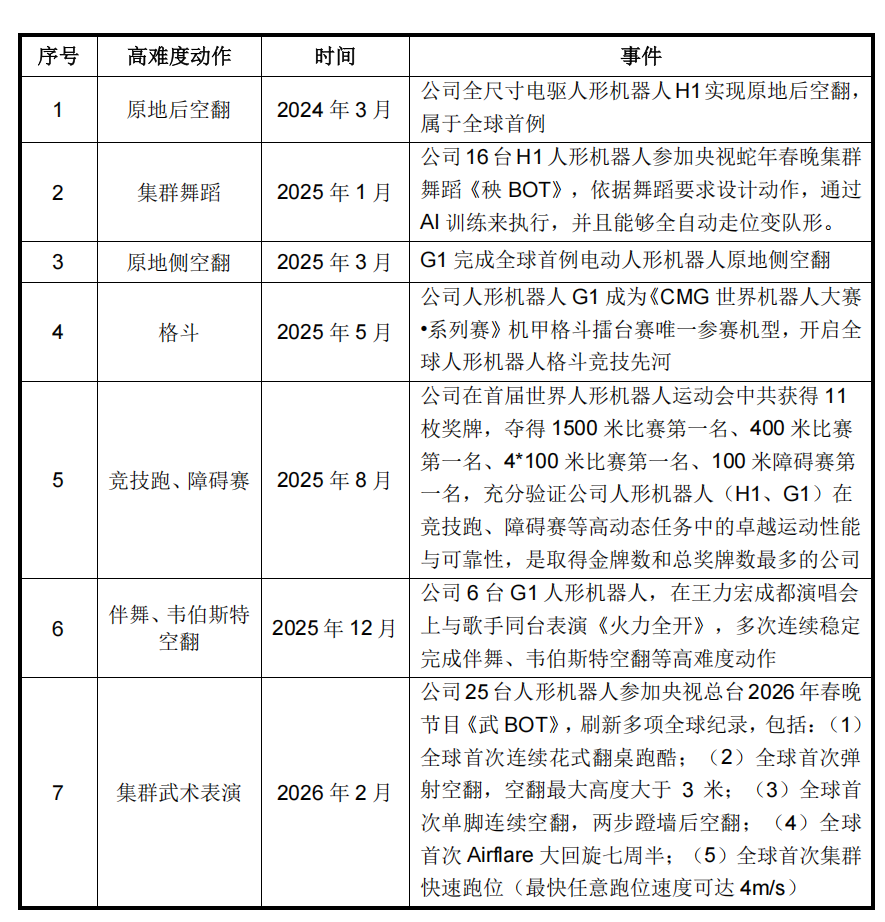

一直以来,外界对宇树的深刻印象就是运动控制能力强。

宇树强调,高复杂动作的难度越高对机器人平衡性、爆发力、稳定性与精准度的要求越严苛,是衡量通用机器人软硬件系统协同开发能力、综合运动控制水平的重要体现,可以迁移到工业制造、仓储物流、家庭服务等真实场景。

近年来,宇树在高难度动作上取得了一系列突破:

在机器人本体的关节驱动上,宇树主要采用以旋转驱动为特征的高带宽力控准直驱行星回转关节路线(旋转驱动方案)。

在机器人小脑上,宇树早期通过使用NMPC生成极限动作的参考运动轨迹,并结合RL实现运动控制,后期逐渐以RL技术方案为主。

目前,宇树还是全球首家实现“小脑”技术大规模商业化应用的机器人企业,典型场景包括机器人拳击赛事、舞台表演等高动态公开应用。

但是想让机器人真正能干活,除了硬件本体、小脑能力足够强之外,更重要的是“大脑”能力,宇树正在这方面持续重仓。

宇树在“世界模型-动作”(WMA)架构、“视觉-语言-动作”(VLA)两大技术路线均有所布局与投入,还同时展开双系统架构技术路线的研究。

在WMA架构上,宇树在2025年9月开源发布“UnifoLM-WMA-0”模型。这是面向多类机器人本体所研发的第一代WMA模型,专为通用机器人学习与跨本体泛化能力构建而设计的具身大模型。

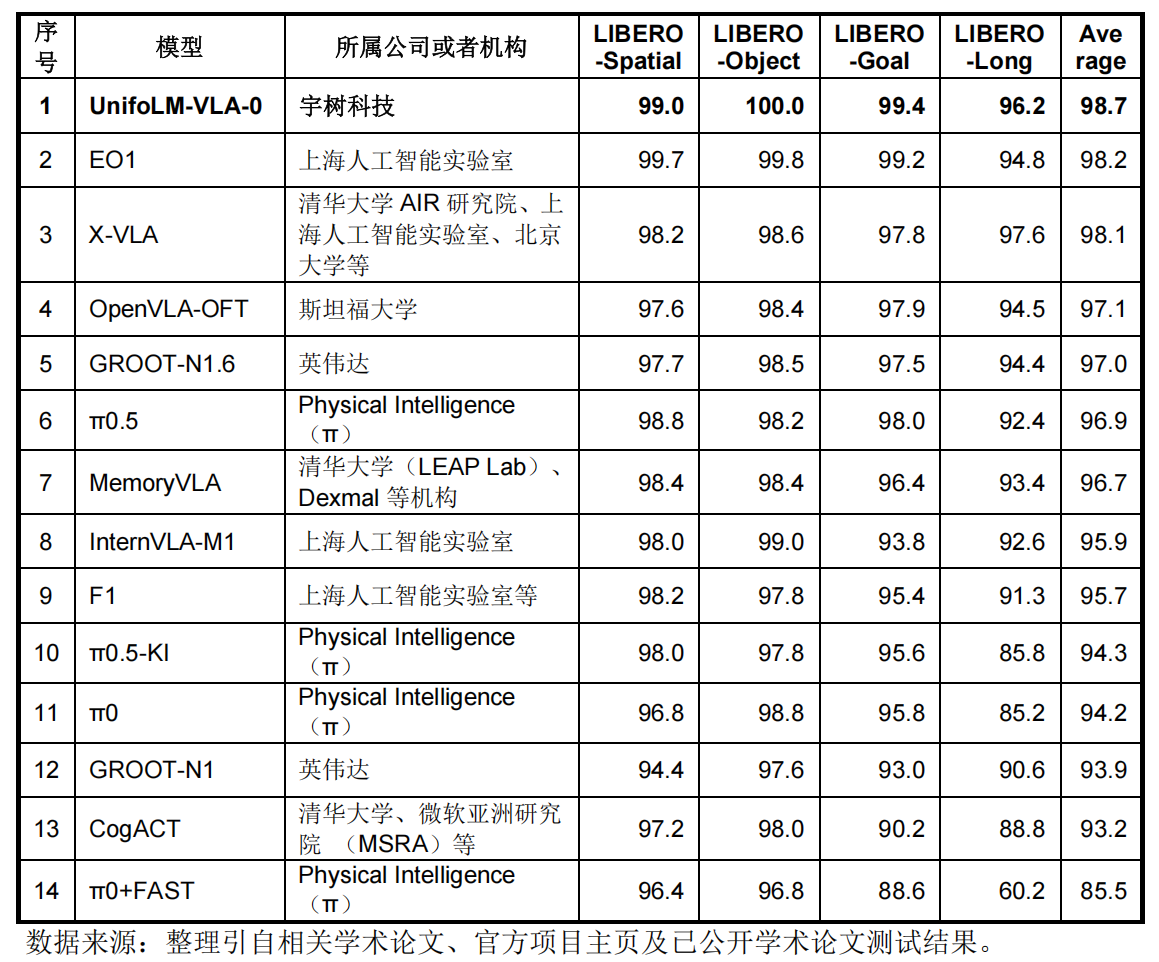

在VLA架构上,宇树于2026年1月开源发布“UnifoLM-VLA-0”模型。这是其UnifoLM系列下面向机器人操作研发的VLA模型,旨在打破传统VLM模型应用在具身物理世界操作中的技术局限。

基于LIBERO基准测试,其UnifoLM-VLA-0模型与国内外相关“大脑”模型测试情况对比如下:

未来,宇树称,在具身大模型方面将进一步加强“WMA大模型”与“VLA大模型”的研发投入,着重优化模型在“场景泛化”“指令泛化”“动作泛化”“任务泛化”的多维度泛化性能。

并且,该公司还会联合高校及头部科技企业开展具身“大脑”相关技术的协同研发,并围绕仓储分拣、柔性装配、电力作业等15个应用场景推进模型部署与验证。

四、机器人规模化落地之前:大力建产线,推动自动化生产

虽然已经在2025年成为全球人形机器人销量第一的企业,并且产销率达到了95.95%,但是宇树认为,现有机器设备和生产场地,使其产能受到较大制约。

现有生产设备方面,机器设备整体规模处于较低水平,主要是因为在业务发展初期,宇树战略重心聚焦于技术研发与产品创新。

在以外部采购定制化零部件、人工装配部组件及整机产品为主的生产方式下,其现有设备主要覆盖关键零部件及整机产品的生产检测工序。

并且,生产流程中较大比例的人工作业,增加了操作疏漏的风险,提高了后续检测环节的压力,制约了产线生产效率的提升。

生产场地方面,宇树当前生产场所为租赁厂房,厂房面积与专用化程度有限,难以实现机器设备的最优化布局,限制其进一步扩大产线规模并实施大规模自动化改造。

宇树表示,未来其生产模式将以自动化生产为主,自2025年起已组建专业自动化团队,启动产线自动化改造项目。

其优先从复用程度高的机器人关节模组切入上线自动化设备,后续逐步扩展至全流程自动化覆盖,将形成“关节模组全自动生产+机器人整机人机协作装配”的生产模式。

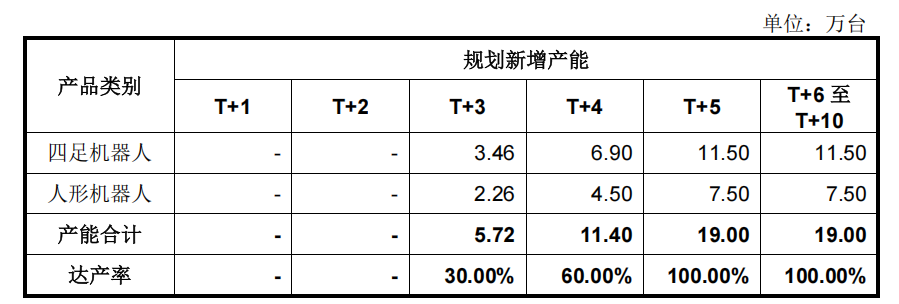

在这次募投中,宇树通过“智能机器人制造基地建设项目”来实现产能扩充。根据规划,项目建设期2 年,规划产能19万台/年,T+3年开始逐步投产,并于T+5年全部达产。

智能机器人制造基地建设项目达产后,预计将实现人形机器人年产能7.50万台、四足机器人年产能 11.50万台,年销售收入可达57亿元。

结语:车企、AI公司集体涌入,宇树的护城河在技术、数据与供应链

新能源汽车公司、人工智能企业进入人形机器人赛道后,会不会削弱宇树的市场竞争力?宇树对此的回答,不是去强调单点参数,而是把护城河定义为一整套系统能力。

宇树认为,人形机器人的关键,是实现稳定可靠物理交互能力的工程化落地。这个过程要求算法、高带宽硬件、系统集成和长期数据迭代形成闭环。

对于跨界企业来说,汽车、AI或消费电子领域的原有能力,并不能直接迁移到高频控制、多接触约束和力位混合控制这些机器人问题上。

数据层面,车企的数据优势更多是场景溢出——比如智驾采集的大量道路、环境、驾驶行为数据,本质是为了避免碰撞;而人形机器人要解决的是主动接触并施加可控力,所需的是力觉、触觉、关节力矩、足底压力、双臂协同等高频闭环反馈数据。

供应链上,人形机器人行业要求供应链具备对小批量、多品种及高频次工程变更的敏捷响应与协同能力,而以车企为代表的跨界者,其规模化、长周期的供应链模式与行业现阶段需求存在结构性错配。

随着竞争升温,宇树也未必没有压力,但在行业尚未定型的窗口期,谁更懂真实场景、真实数据和真实交付,谁就更有机会率先把人形机器人从技术概念推向规模产品。