芯东西(公众号:aichip001)

作者 | 刘煜

编辑 | 陈骏达

芯东西4月1日报道,3月30日,国内智能控制解决方案供应商中微半导体(深圳)股份有限公司递表港交所,独家保荐人为中信建投国际。

2001年6月22日,中微半导体在深圳成立,主要从事集成电路芯片的设计和交付,并以(微控制器)MCU作为该公司产品的核心,提供MCU、SoC及ASIC产品,结合嵌入式算法与配套软件,为消费电子、智能家电、工业控制及汽车电子等各类智能终端设备提供芯片产品及系统解决方案。

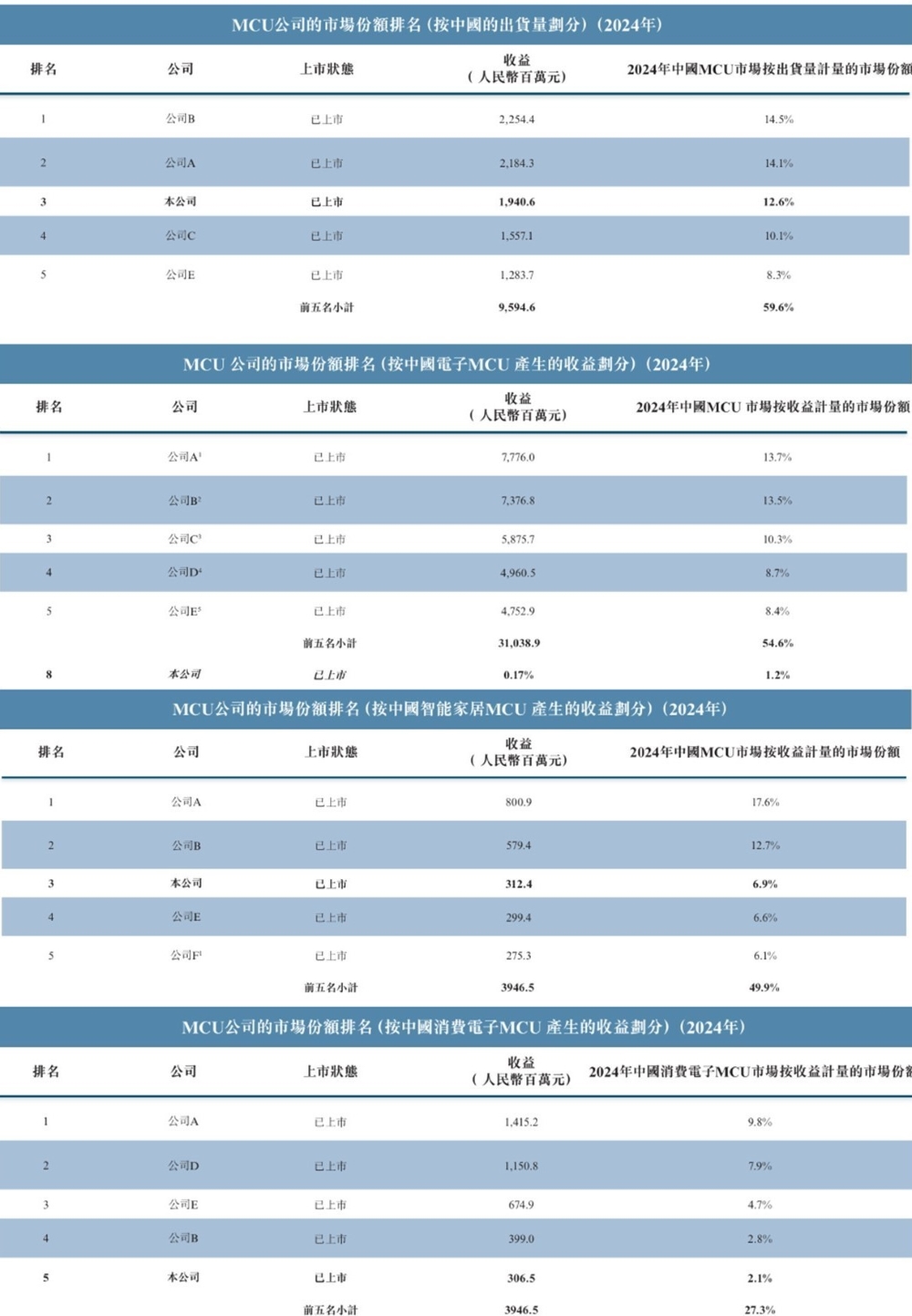

弗若斯特沙利文的研究资料显示,中微半导体是国内最早自主研发设计MCU的企业之一。按2024年出货量计算,中微半导体为中国排名第一的MCU企业,市场占有率为12.6%,而以收益计则排名第三。按同年收益计算,中微半导体在中国智能家电领域的MCU芯片市场排名第一,在消费电子领域MCU芯片市场排名第二。

2022年,中微半导体于上海证券交易所科创板上市,募资19.44亿,截至3月31日收盘A股市值为163.55亿元。

▲中微半导A股板块市值图(图源:腾讯自选股)

本次招股书未披露具体募资金额,仅披露募资用途,包括提升研发能力并加强技术开发平台,进行策略性投资及收购以及在香港设立中微半导体的全球营运及研发中心。

一、最新年内营收11.22亿元,3年毛利增长翻倍

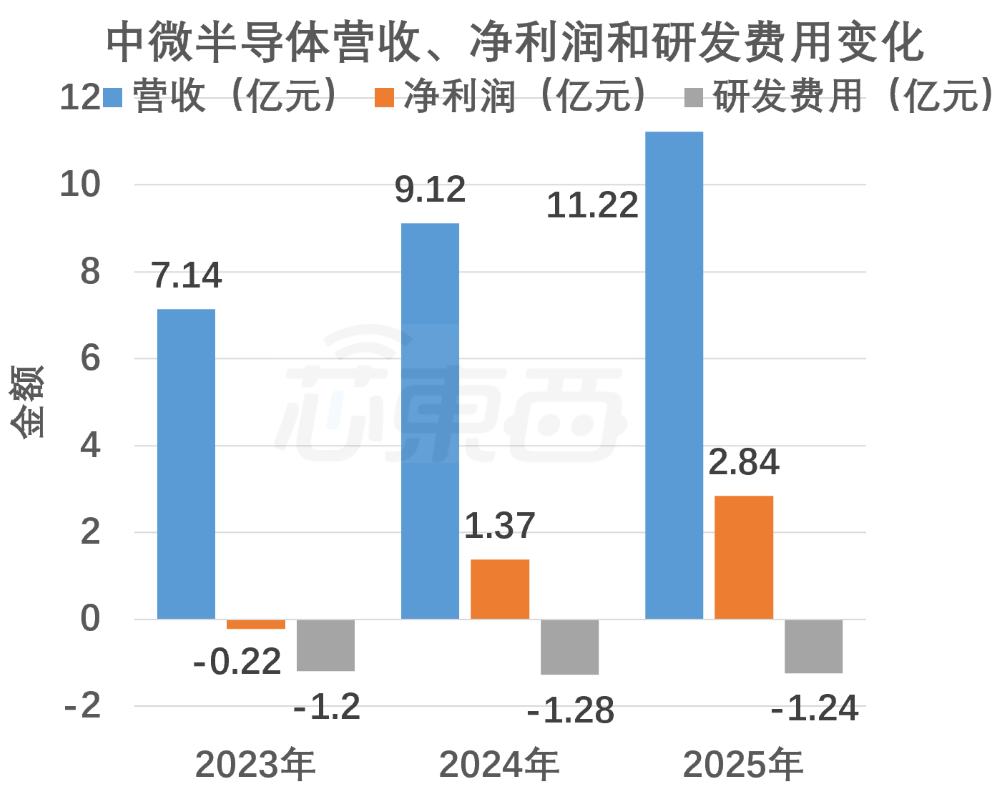

2023年、2024年和2025年,中微半导体的营收分别约为7.14亿元、9.12亿元和11.22亿元,三年增长约57.14%。净利润分别约为-0.22亿元、1.37亿元和2.84亿元。研发费用分别约为1.2亿元、1.28亿元和1.24亿元。

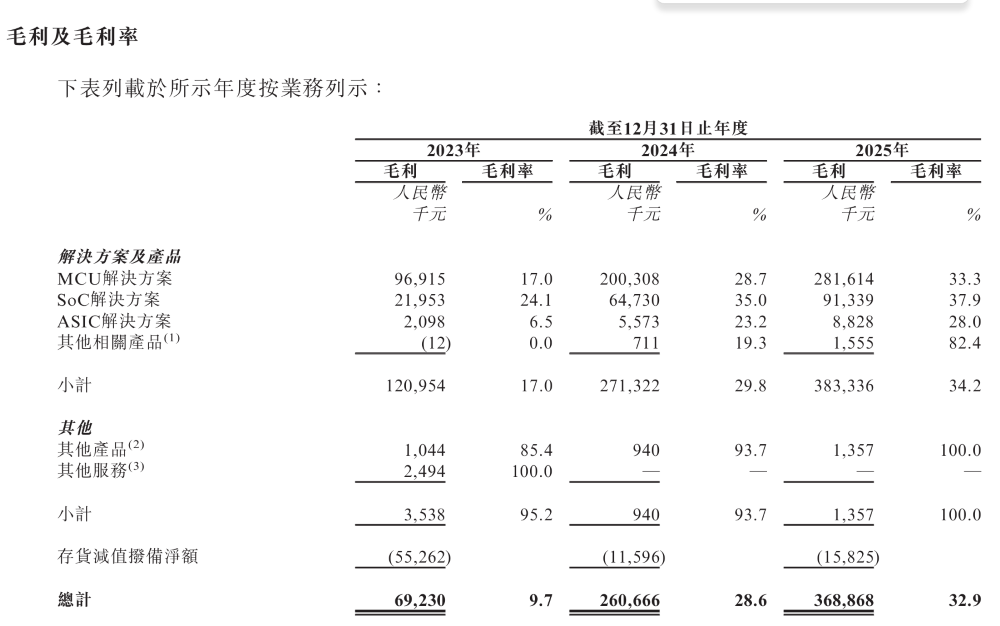

同期,其毛利率分别为17%、29.8%和34.2%,3年毛利增长翻倍。2023年至2024年毛利率大幅增长,主要原因是ASIC解决方案毛利率提升了16.7个百分点。

中微半导体称,2023年,主要产品类别的毛利及毛利率均相对较低,是因为市场竞争加剧,公司采取策略性降价与清库存措施,叠加晶圆价格上涨期间所采购的高成本存货逐步出清,以及整体半导体市场景气度偏弱,综合导致毛利率承压。

2025年,国内BLDC电机驱动芯片龙头峰岹科技综合毛利率约为52.6%,与去年同期基本持平;存储与通用MCU双龙头兆易创新毛利率约为40.2%,同比提升约2.2个百分点;中微半导毛利率为34.2%,同比提升4.4个百分点。三家毛利率差异主要源于产品专用性、规模效应与产品结构的不同。

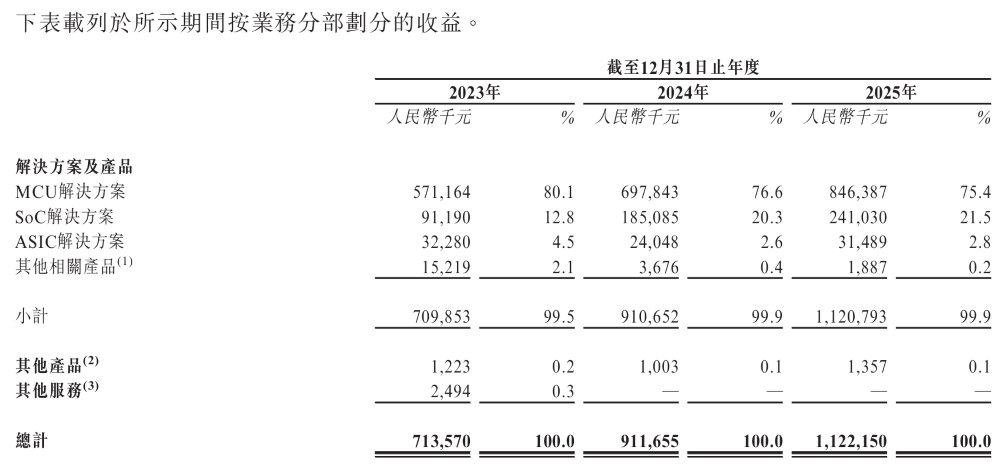

按业务线划分,中微半导体2023年到2025年收益整体增长。其中,MCU解决方案对营收的贡献在三年间占比最高,分别贡献了约5.71亿元、6.98亿元和8.46亿元,占总营收的比重分别为80.1%、76.6%和75.4%。

2023年到2024年间,SoC解决方案收益大幅增长约103%,分别贡献了约0.91亿元和1.85亿元,占总营收比重分别为12.8%和20.3%。

ASIC解决方案对营收的贡献占比较为稳定,分别为4.5%、2.6%和2.8%,分别贡献了约0.32亿元、0.24亿元和0.31亿元。

营收波动主要受以上3种解决方案类别的销量及产品组合变化的影响,以应对下游市场需求及应用扩展。

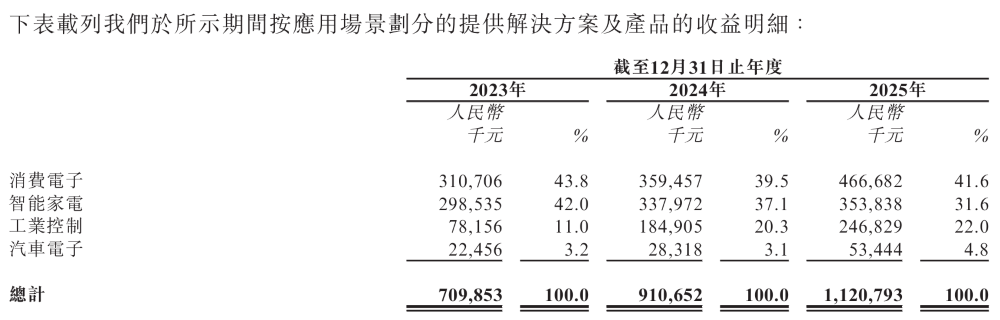

按应用场景划分,中微半导体的消费电子及智能家电对营收的贡献占比最多,三年间累计贡献了85.8%,76.6%和73.2%的营收。不同应用领域的收益分布整体上保持相对稳定。

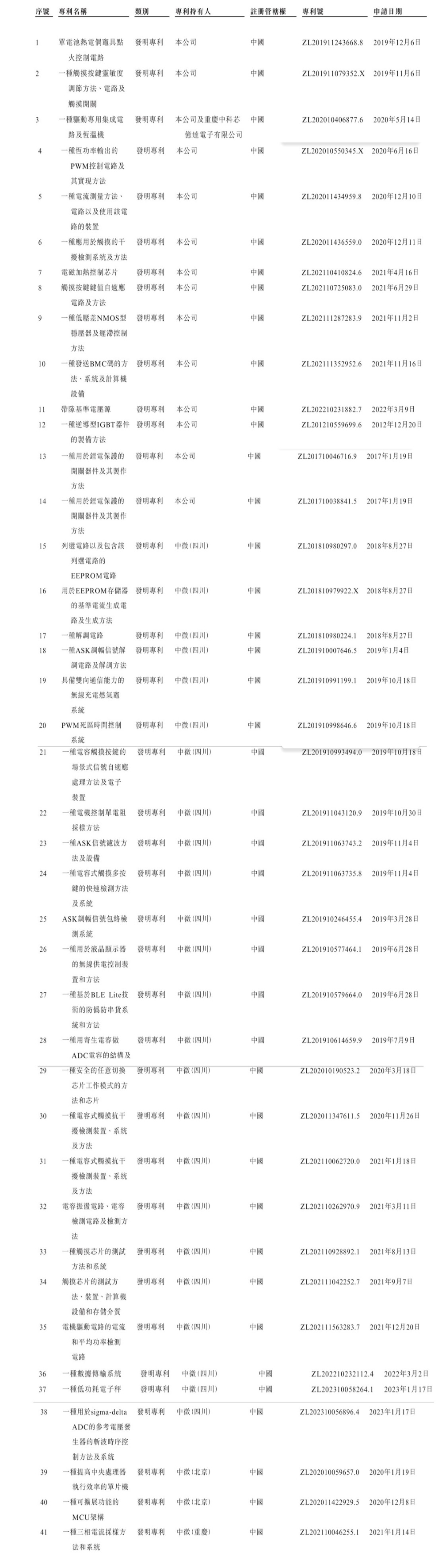

二、拥有72项专利,228项已注册的集成电路版图设计

中微半导体在成都、北京、上海、重庆以及新加坡等地设有研发中心,截至2025年12月31日,研发团队由241名技术专业人员组成,占员工总数的52.5%。

截至2026年3月20日,中微半导体合计拥有72项专利(包括43项发明专利及29项实用新型专利)、15项注册商标、28项版权(包括27项软件版权及一项作品版权)、228项已注册的集成电路版图设计,以及在中国境内的五个域名。

其中,中微半导体注册的关键专利包括单电池热电偶灶具点火控制电路、一种低压差NMOS型稳压器及迟滞控制方法以及一种发送BMC码的方法、系统及计算机设备等。

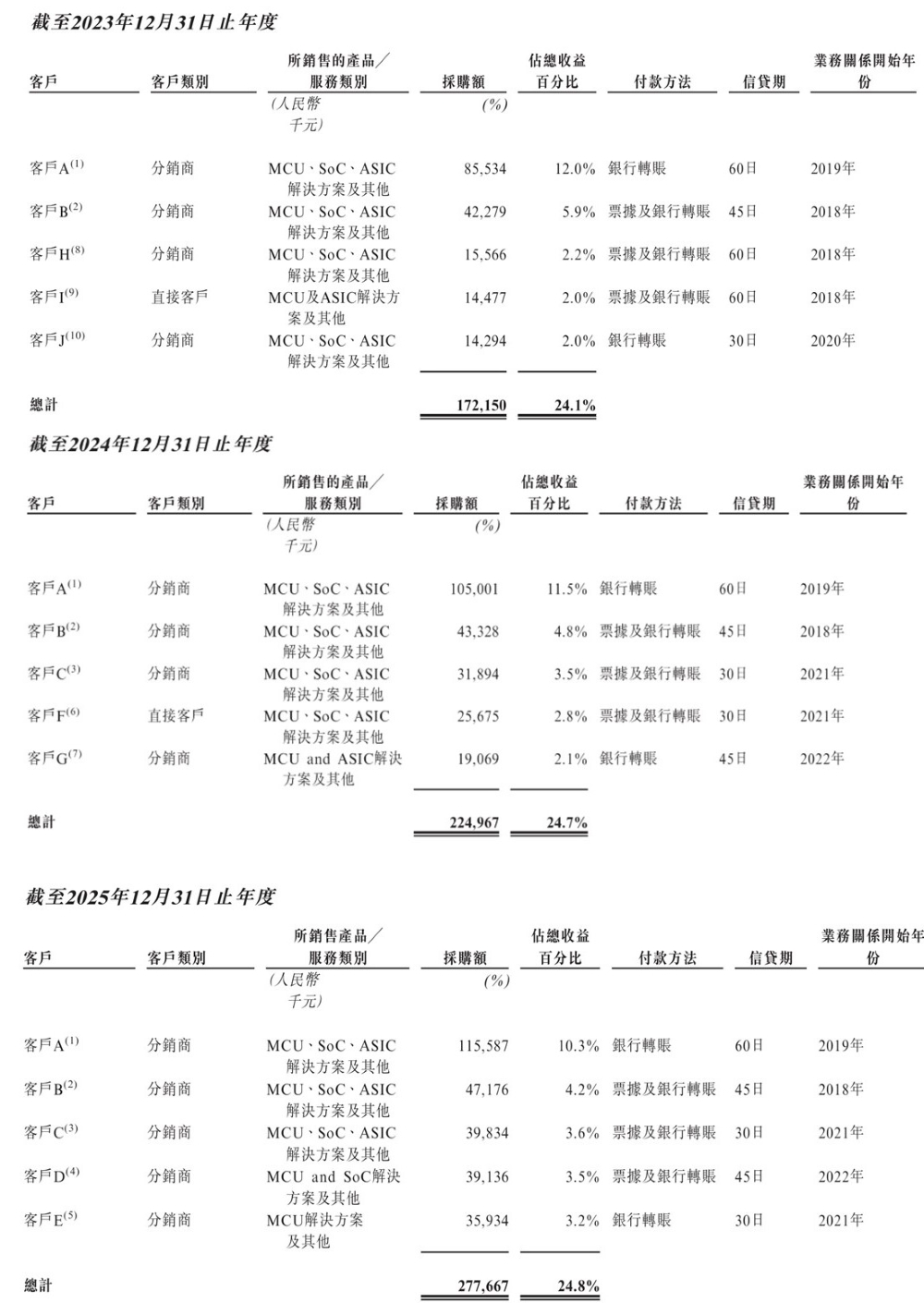

三、客户集中度较高,收入增长主要依赖分销商

在报告期内,中微半导体的客户主要包括分销商及直销客户,且均位于中国。其中,分销商的终端客户主要包括消费电子制造厂、智能家电制造商、工业电机制造商及汽车制造商。

2023年、2024年及2025年期间,中微半导体的五大客户贡献的收益分别约为1.72亿元、2.25亿元以及2.78亿元,分别占同年度总收益的24.1%、24.7%及24.8%。其中,最大客户贡献的收益分别约为0.85亿元、1.05亿元以及1.16亿元,分别占同年度总收益的12%、11.5%及10.3%。

中微半导体的五大客户如下:

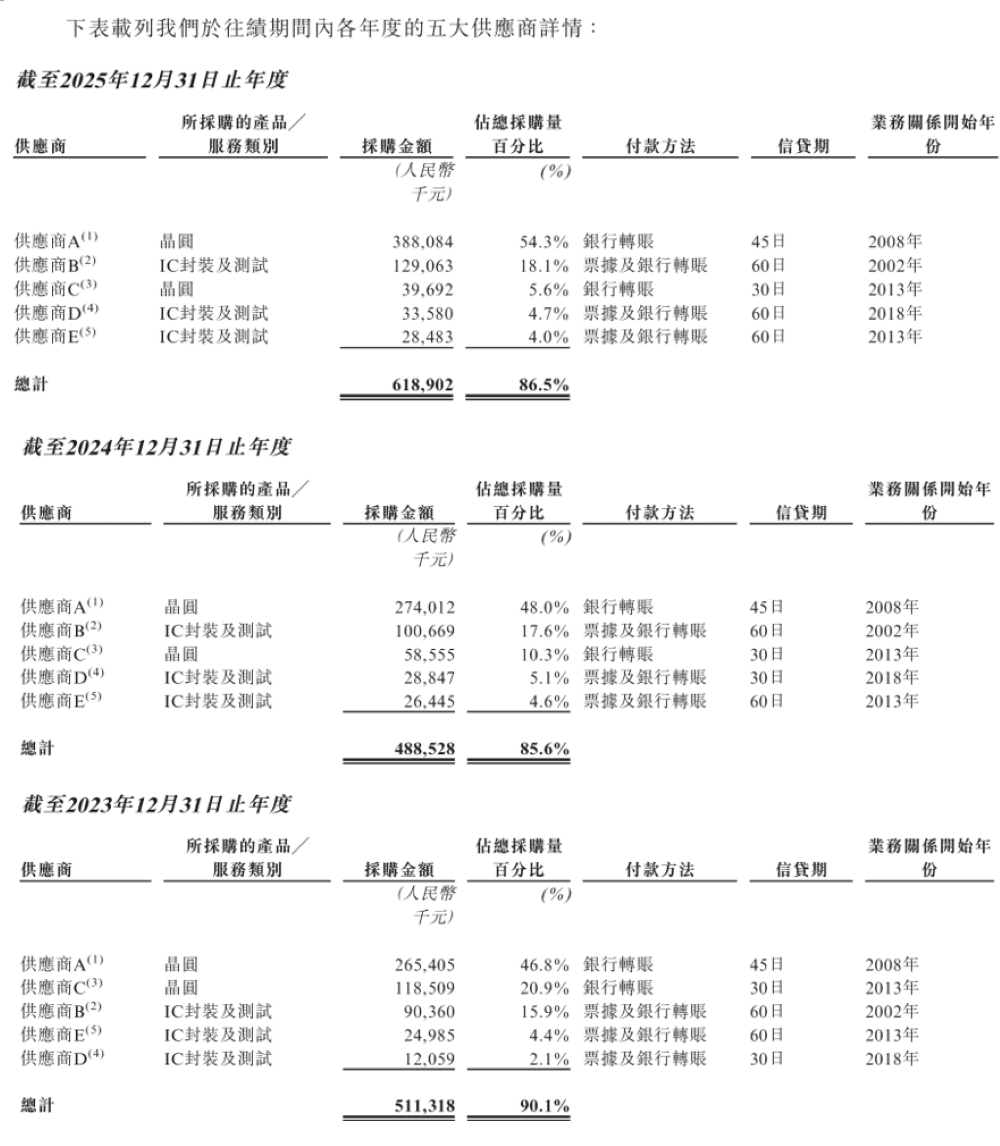

中微半导体的五大供应商如下:

报告期内,客户A连续三年位居中微半导体的第一大客户,并与该公司于2019年开始合作,采购额从约0.85亿元增长至1.16亿元。

中微半导体的前五大客户中绝大多数为分销商,仅2023年和2024年有一家直接客户进入前五。中微半导体主要依托分销渠道触达终端市场。

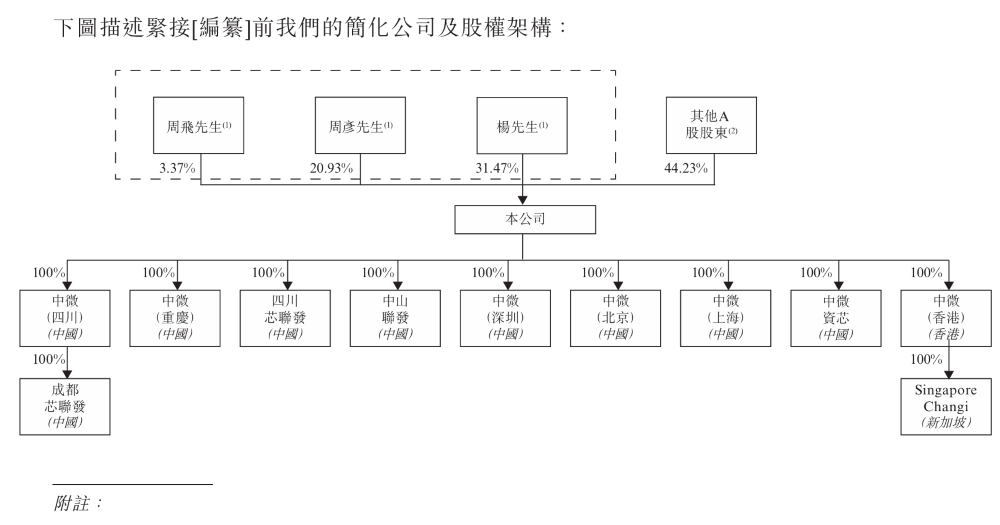

四、创办人持股31.47%

中微半导体的股权结构如下图所示:

中微半导体的创办人、执行董事、董事会主席、首席执行官兼总工程师为杨勇,持股31.47%。

▲图为杨勇(图源:上证路演)

杨勇今年54岁,于2001年6月获委任为中微半导体的董事,并于2025年9月获调任为执行董事,主要负责该公司的管理、战略规划及关键业务决策,以及领导整体技术发展。

杨勇在芯片设计及制造行业拥有超过24年的经验。他在1992年7月取得中国辽宁石油化工大学(前称抚顺石油学院)测量与检测学士学位。在2006年10月取得中国东南大学电子与通信工程硕士学位。

在中微半导体成立之前,杨勇曾在深圳市普特集成电路有限公司担任董事,自2019年3月起担任芯旺投资有限公司的董事。

同时,杨勇于多家附属公司担任董事及高级管理职务,包括中微(四川)、中微(深圳)、中微(香港)及Singapore Changi。

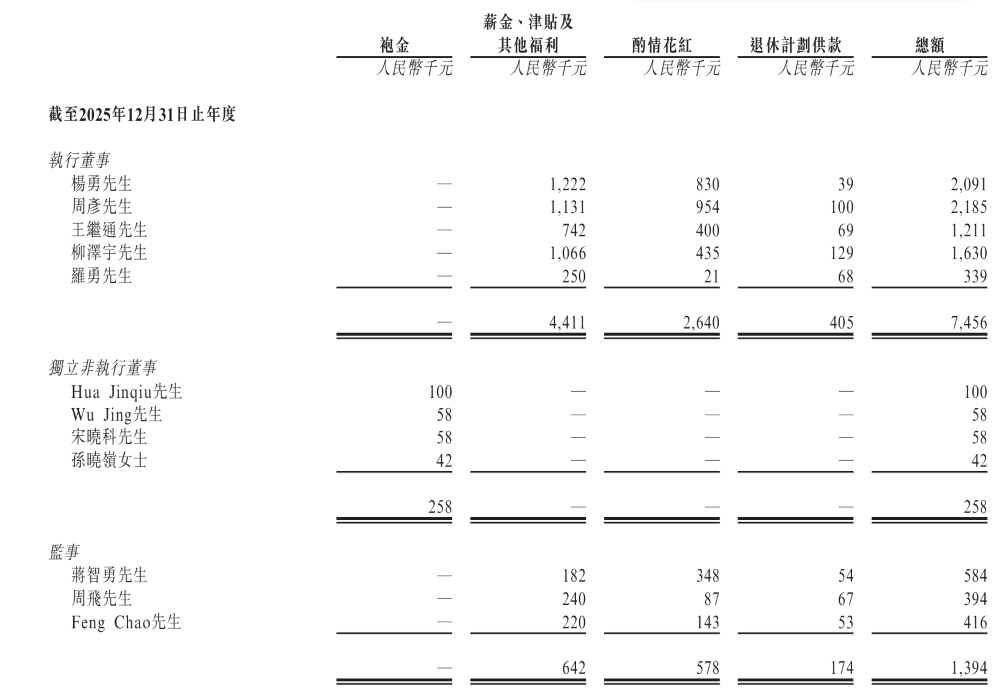

在截至2025年12月31日止的年度,中微半导体执行董事、独立非执行董事的薪酬总额为771.4万元。

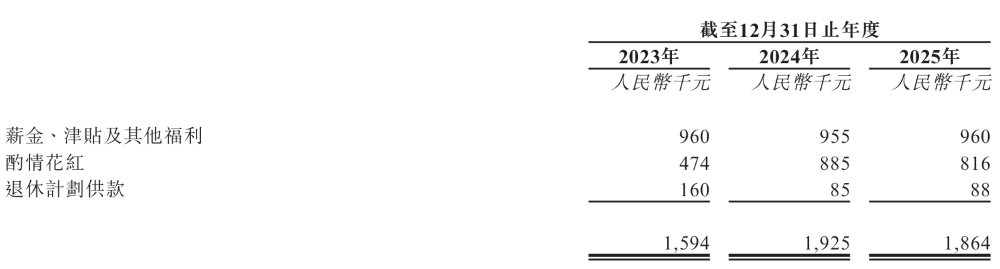

截至2023年、2024年及2025年12月31日止的各年度,中微半导体薪酬最高的五名人员中,每年有一位非董事雇员拿到最高薪酬,分别为159.4万元、192.5万元以及186.4万元。

结语:国产MCU厂商向高价值领域迈进,逐步提高产品自给率

中微半导体的MCU产品目前主要应用于消费电子及智能家居设备领域。这类终端市场普遍对成本较为敏感,且通常仅需中等水平的运算性能及可靠性,导致此类MCU产品的平均售价相对较低。相比之下,国际同行业在工业控制及汽车电子等高价值领域占据一定地位,该等领域对性能、耐用性及长期可靠性的要求支撑其平均售价处于明显更高水平。

MCU前五大厂商合计占据全球营收的约70%,小型企业仍保持活跃,但整体市占率有限。国内厂商相较于国际领先企业仍处于追赶阶段。在国内政策的扶持下,中国企业在工业控制以及车用电子等领域扩大研发投入,应对下游应用对产品需求的变化,或许能够在不久的将来逐渐缩小与国际企业的差距。