芯东西(公众号:aichip001)

作者 | 刘煜

编辑 | 陈骏达

芯东西4月2日报道,3月25日,激光器芯片供应商陕西源杰半导体科技股份有限公司(以下简称源杰科技)递表港交所,联席保荐人为国泰君安融资有限公司和广发融资(香港)有限公司。

2013年1月28日,源杰科技在陕西省西咸新区成立,该公司是全球少数能够以千万颗单位规模量产CW激光器芯片的公司之一。源杰科技的核心产品组合包括CW激光器芯片、EML激光器芯片及DFB激光器芯片,覆盖AI数据中心、5G通信建设及光纤接入等核心场景。

报告期内,源杰科技来自数据中心激光器芯片的收入3年翻了85倍。

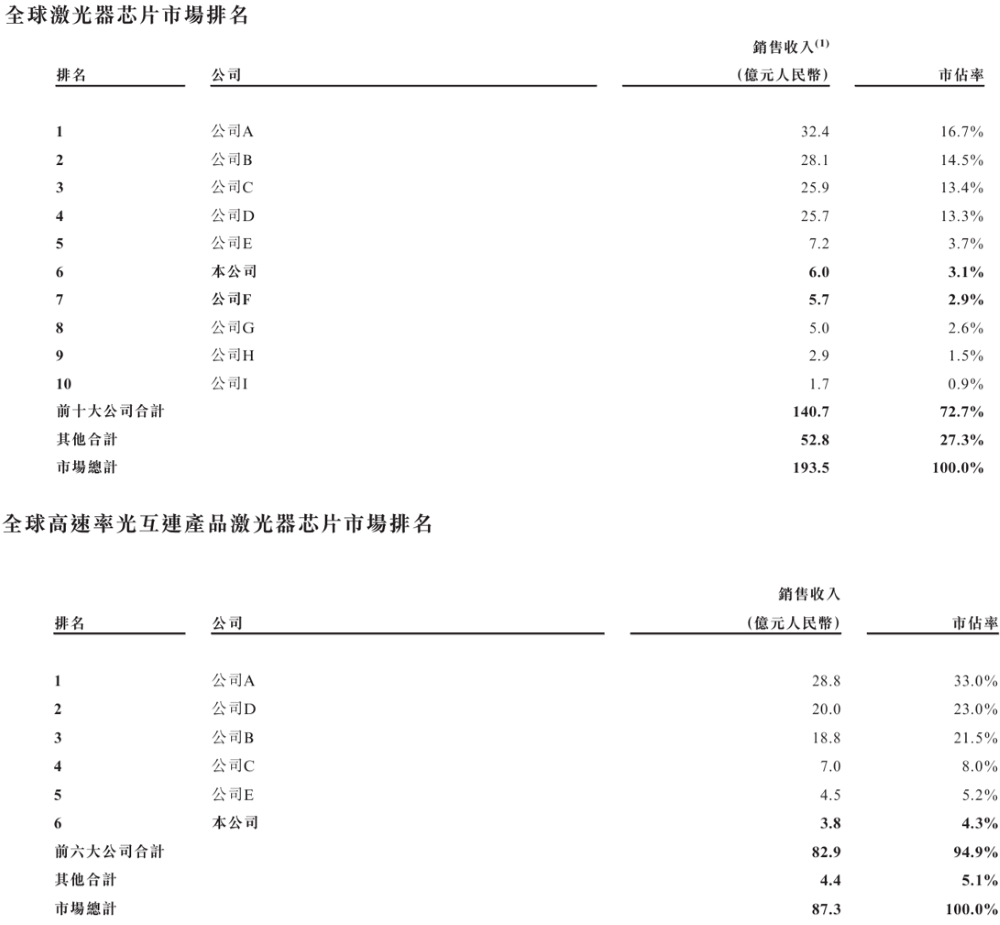

根据灼识咨询的资料,以2025年的对外销售收入计算,源杰科技是全球第六大激光器芯片供应商以及全球第二大硅光高速率光互连产品激光器芯片供应商。

2022年12月,源杰科技于上海证券交易所科创板上市。截至今天下午收盘,源杰科技股价为1034元,在A股上市公司中股价排名第二,A股市值为888.7亿元。

▲源杰科技A股板块市值图(图源:腾讯自选股)

本次招股书未披露具体募资金额,仅披露募资用途,包括增强研发及测试能力,并扩大激光器芯片的生产产能,进行战略投资及业务协同计划,以充分释放客户群体的增长潜力,拓展销售及服务网络,并支持市场推广活动。

一、3年营收增长约316%

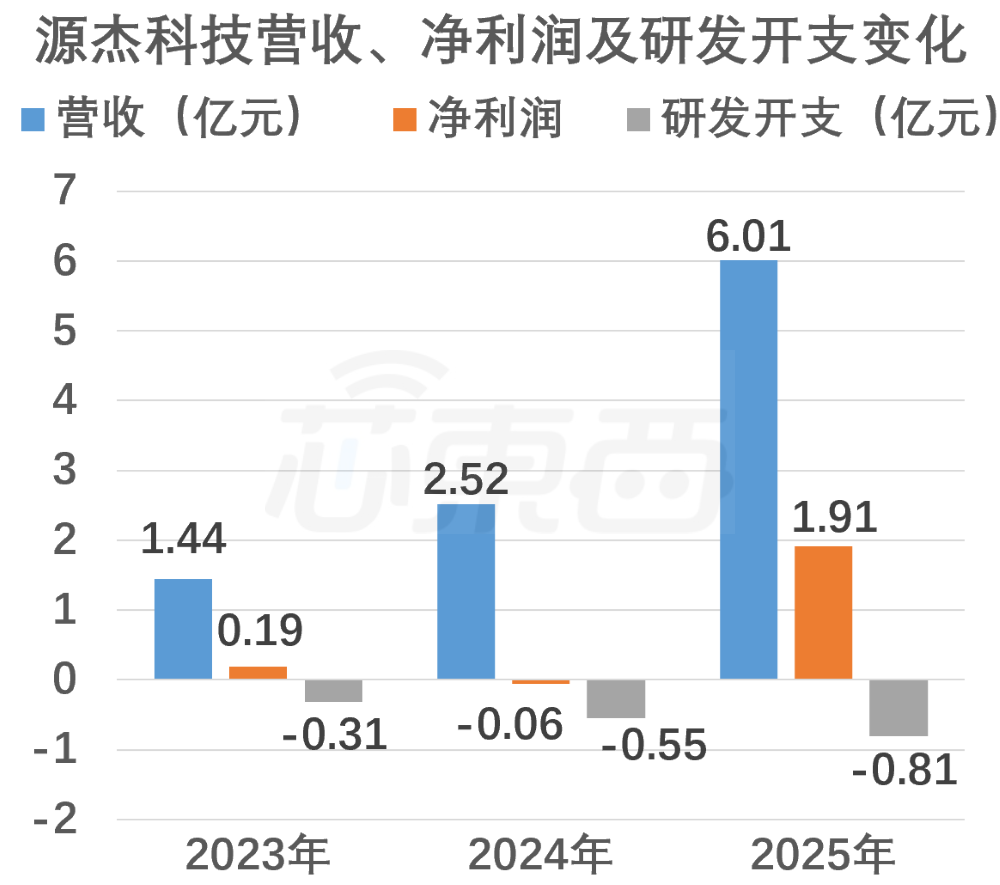

2023年、2024年和2025年,源杰科技的营收分别约为1.44亿元、2.52亿元和6.01亿元,三年增长约316%。净利润分别约为0.19亿元、-0.06亿元和1.91亿元。研发开支分别约为0.31亿元、0.55亿元和0.81亿元。

▲源杰科技营收、净利润及研发开支变化图(芯东西制表)

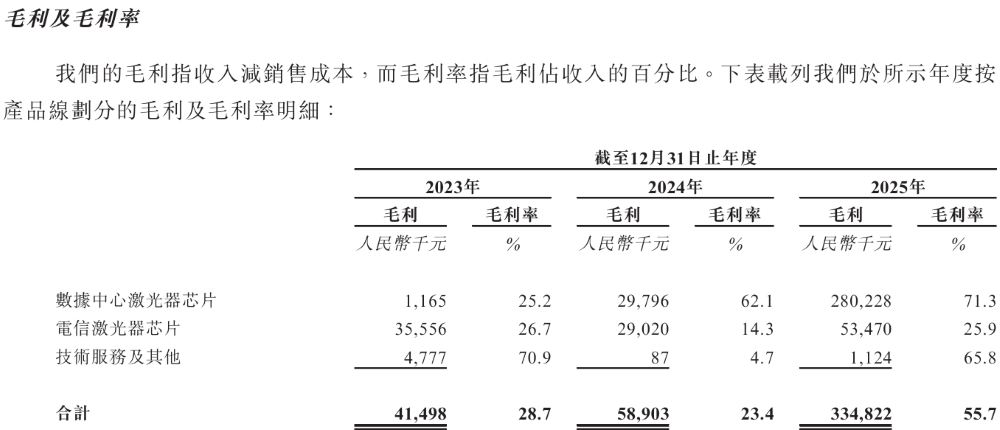

同期,其毛利率分别为28.7%、23.4%和55.7%。2023年、2024年及2025年,源杰科技的数据中心激光器芯片的毛利分别为0.01亿元、0.3亿元和2.8亿元。

源杰科技称,该增长主要受数据中心基础设施扩张及高速光互连解决方案日益普及所导致的数据中心激光器芯片销量持续增长所推动。同时,该公司逐步推出并开始大规模出货更高性能的EML激光器芯片及CW激光器芯片。

2023年至2024年,源杰科技的电信激光器芯片的毛利率由26.7%下降至14.3%,该公司称,尽管该款芯片销量有所增加,但受市场环境下的价格压力影响,毛利有所下降。

此外,与源杰科技业务部分重叠的从事于激光技术的高科技企业华工科技,其2025年的毛利率约为21.2%,同比下降约0.3个百分点。

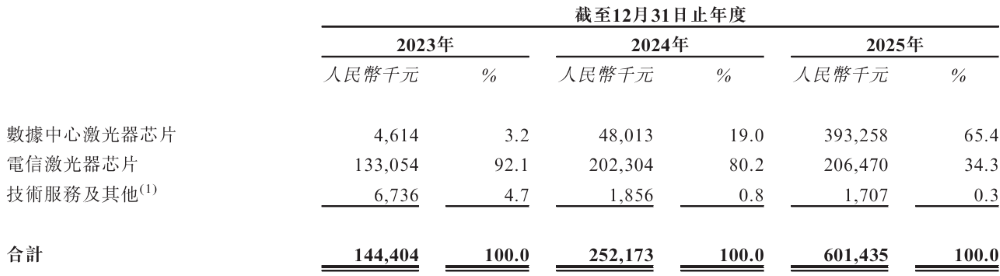

按产品线划分,源杰科技2023年至2024年的大部分收入来自电信激光芯片,收入分别约为1.33亿元和2.02亿元,占总收入的比重分别为92.1%和80.2%。

2025年,该公司的数据中心激光器芯片贡献的收入超过了电信激光器芯片贡献的收入,前者占总收入的比重为65.4%。源杰科技称,主要因为AI计算中心加速部署、高速光互连及硅光应用日益普及,所以导致其数据中心激光器芯片销量增加。

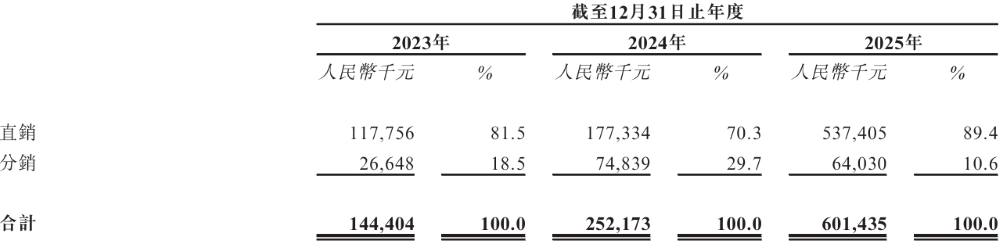

按销售渠道划分,2023年、2024年及2025年,源杰科技主要以直销为激光器芯片的主要销售方式,直销产生的收入占比分别为81.5%、70.3%和89.4%。

2023年至2024年,源杰科技通过分销模式实现的收入分别为0.27亿元和0.75亿元,主要得益于电信市场需求回暖,而分销模式亦主要应用于电信市场激光器芯片的销售。

2025年,源杰科技通过分销渠道产生的收入减少至0.64亿元,主要由于该公司的CW激光器芯片成功拓展市场,且该等CW激光器芯片主要通过直销渠道售于客户。

二、研发人员占比14.8%

源杰科技已成立一个研发中心,下设专门分部,包括高频测试及开发部、材料科学及可靠性工程部、光电产品技术开发部以及光电产品设计部。

截至2025年12月31日,源杰科技共有106名研发人员,占比14.8%。

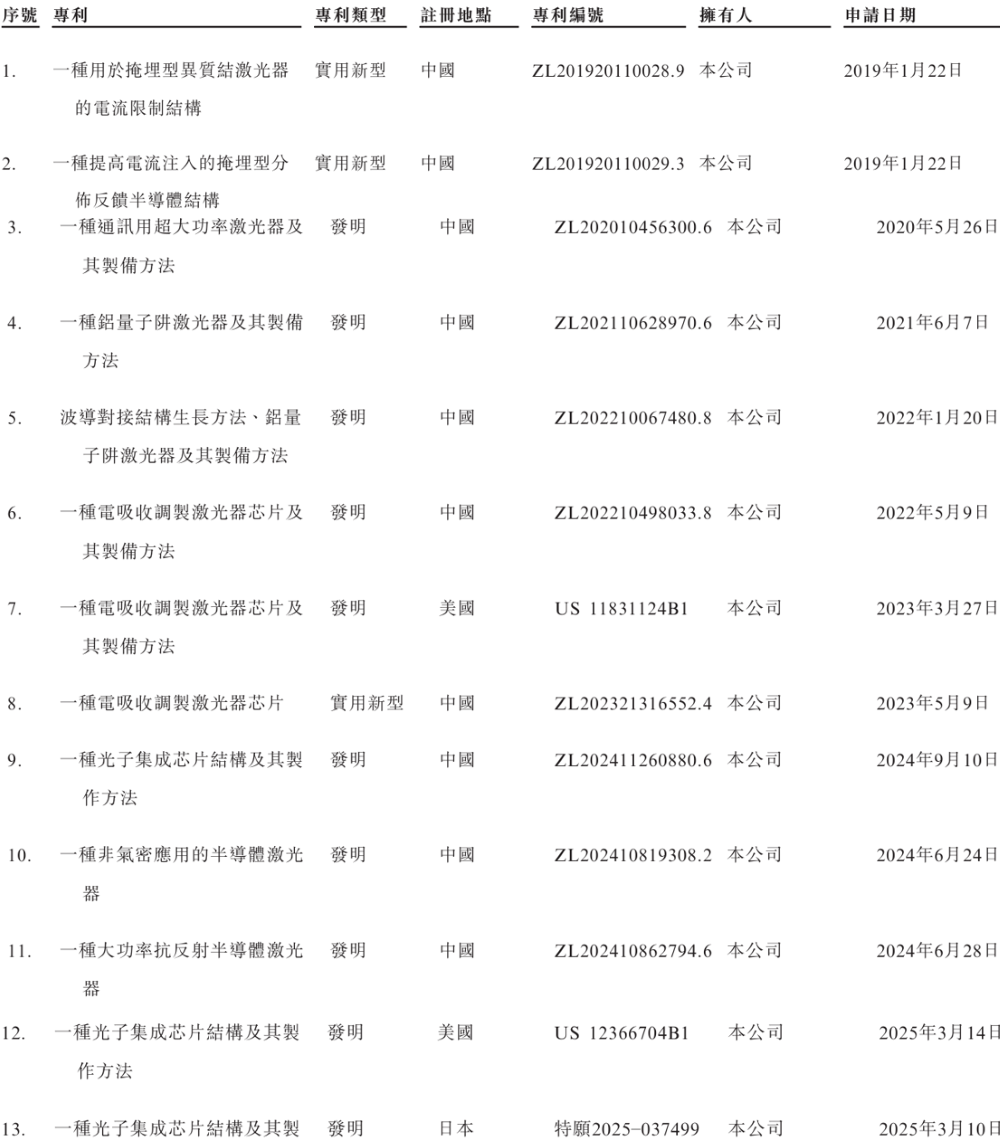

截至2026年3月16日,源杰科技在中国拥有36项已注册专利,同时,该公司在中国已注册11个商标、5项版权及1个域名。同期,源杰科技在海外拥有4项已注册专利、3项待审批专利申请及1个域名。

其中,源杰科技注册的关键专利包括一种用于掩埋型异质结激光器的电流限制结构、一种提高电流注入的掩埋型分布反馈半导体结构以及一种通讯用超大功率激光器及其制备方法等。

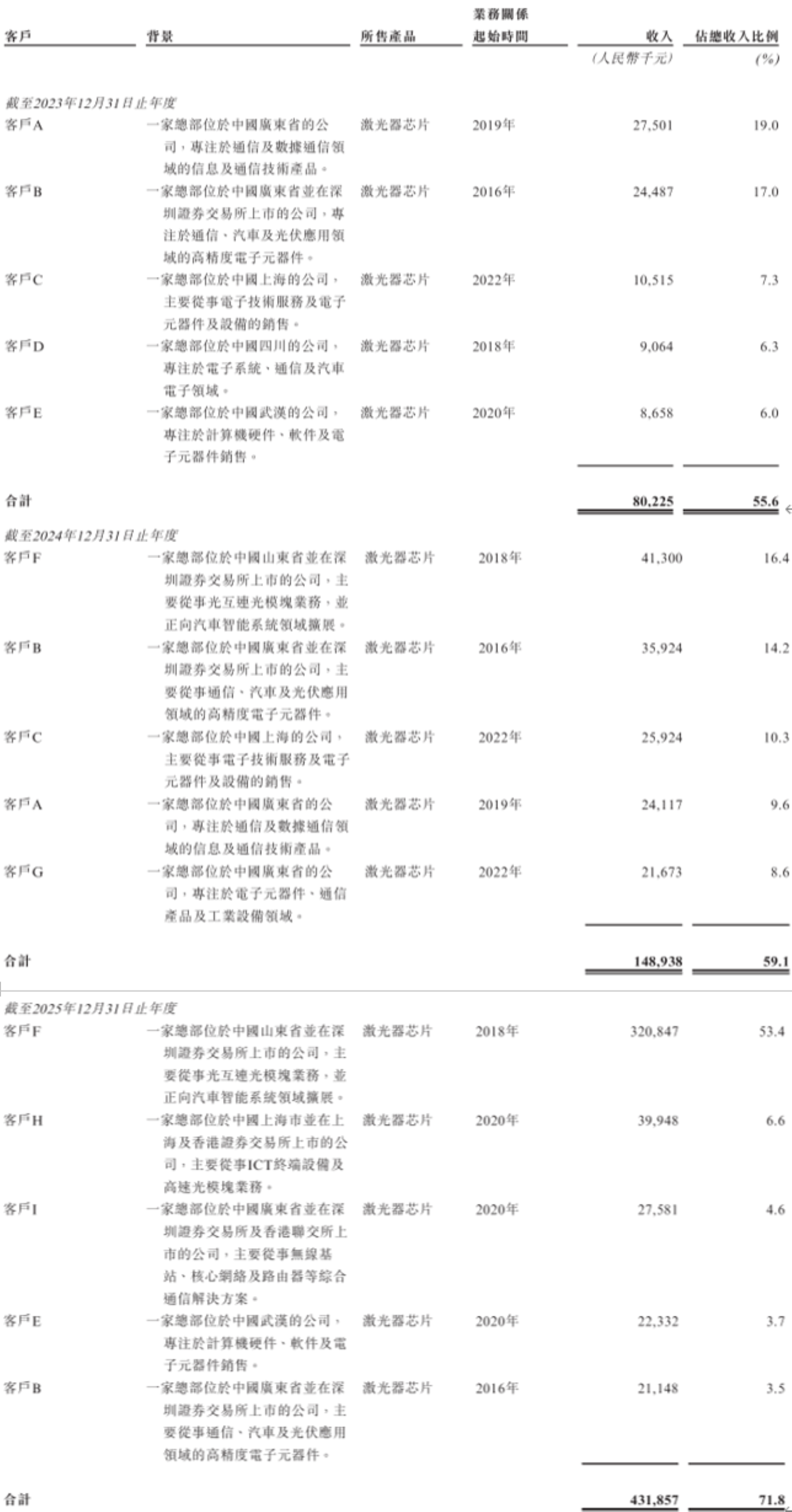

三、客户与供应商部分重叠,2025年中际旭创贡献了53.4%的收入

报告期内,源杰科技的前五大客户主要为光器件及光模块制造商以及分销商。2023年、2024年及2025年,源杰科技来自前五大客户的总收入分别约为0.8亿元、1.49亿元和4.32亿元,分别占总收入的55.6%、59.1%和71.8%。

源杰科技的前五大客户为:

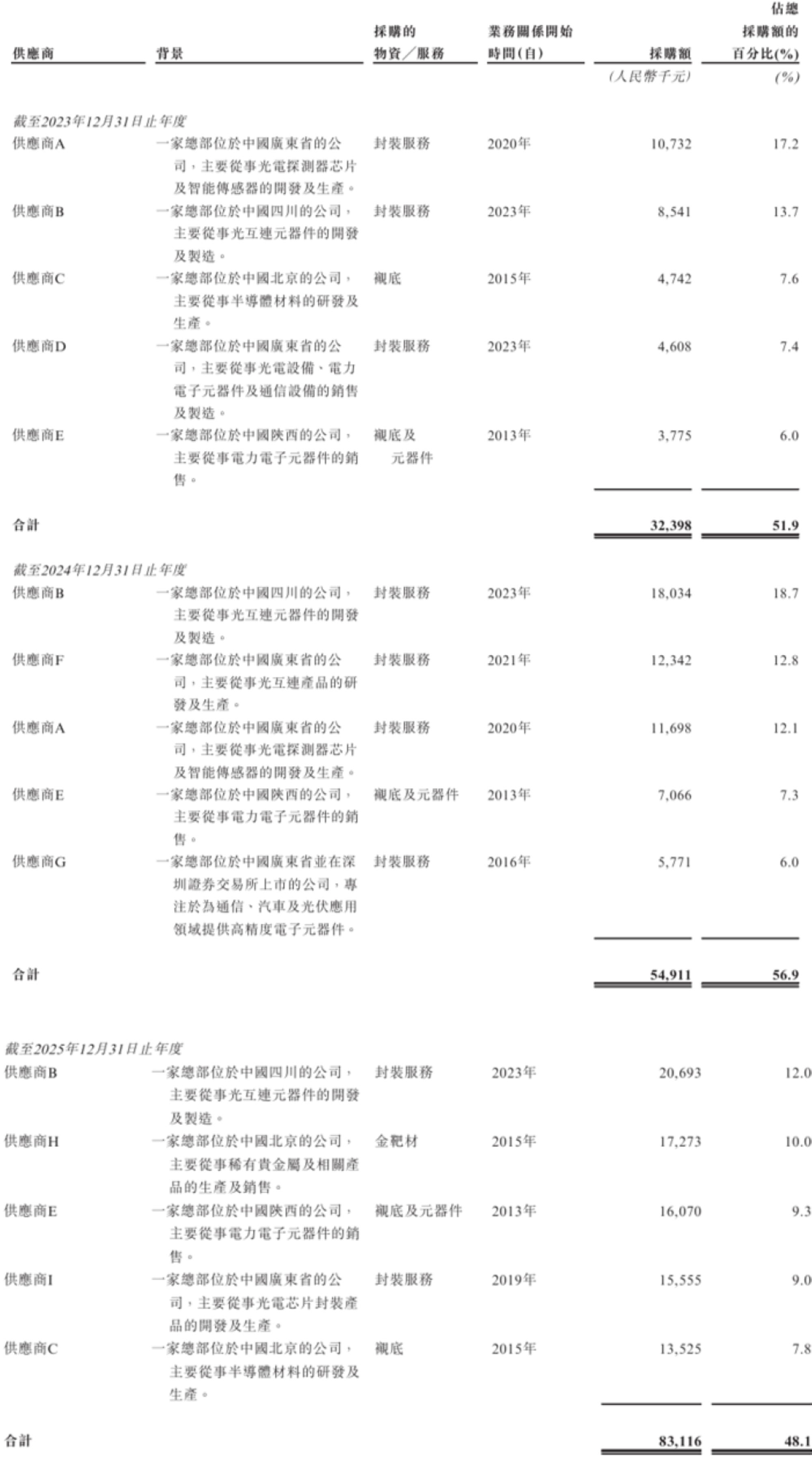

源杰科技的前五大供应商为:

报告期内,源杰科技的部分主要供应商同时是该公司的客户,其中,供应商A是源杰科技2023年及2024年的五大供应商之一,亦是其2023年、2024年及2025年的客户之一。

供应商F和供应商G是源杰科技2024年的五大供应商之一,亦是其2023年、2024年及2025年的客户之一。

此外,客户I是该公司2025年的五大客户之一,亦是其2024年及2025年的服务提供商之一。

源杰科技称客户F是一家总部位于中国山东省并在深圳证券交易所上市的公司,该客户主要从事光互连光模块业务,并正向汽车智能系统领域扩展。按照源杰科技提供的信息推测,客户F应是中际旭创。

2024年及2025年,中际旭创成为源杰科技的第一大客户,为该公司贡献的收入分别约为0.41亿元和3.21亿元,增长了约677%,其占比分别为16.4%和53.4%。

源杰科技在招股书中称,在全球CW激光器芯片供应短缺之际,该公司成为了满足中际旭创不断增长的需求的关键供应商,推动了2025年来自中际旭创的收入大幅增长。

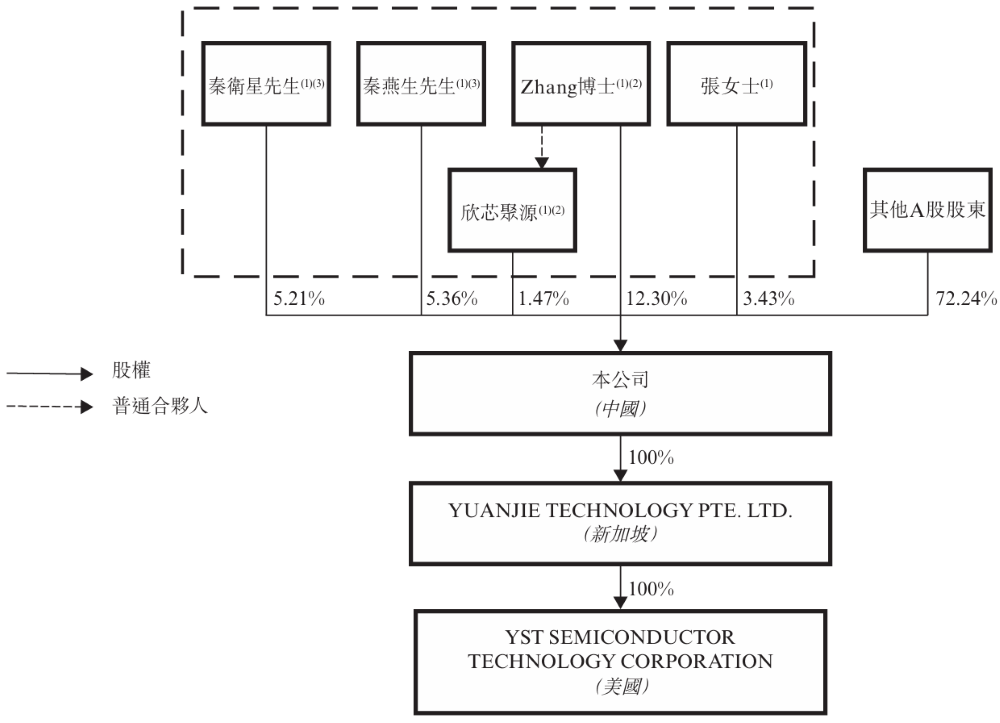

四、创始人持股13.77%,2025年底中际旭创间接持股约3.88%

源杰科技的股权结构如下图所示:

源杰科技的创始人、董事长、执行董事及总经理是张欣刚(ZHANG XINGANG,美籍)。张欣刚直接持有源杰科技12.3%的股份,同时通过其合伙的欣芯聚源公司间接控制1.47%的股权,合计拥有源杰科技约13.77%的投票权。

源杰科技2025年年度报告称,截至2025年12月31日,宁波创泽云持有源杰科技3.83%的股份,中际旭创间接持有宁波创泽云约99.85%的股份。而由中际旭创持股2.97%的陕西先导光电持有源杰科技1.75%的股份,中际旭创共计间接持有源杰科技约3.88%的股份。

此外,据环球老虎财经app公众号报道,2024年,战略股东华为哈勃在第二季度开始减持,并在当年四季度彻底退出了源杰科技的前十大股东。

▲图为张欣刚(图源:上证路演)

张欣刚今年56岁,主要负责制定源杰科技的业务策略、推动企业发展,并对研发管理工作提供战略领导与监督。2026年3月,其获重新委任为执行董事。

张欣刚在半导体及光芯片行业拥有丰富经验,深耕研发管理和技术创新。在成立并加入源杰科技之前,其曾于Source Photonics Inc.担任研发总监。其中,Source Photonics Inc.是一家全球领先的通信及数据连接先进技术解决方案供应商,由Fiberxon Inc.与LuminentOIC(即Luminent Inc收购OIC后更名的实体)合并成立。

张欣刚于1993年7月获得中国清华大学材料科学与工程学士学位,随后于1997年9月和2001年1月分别获得美国南加州大学材料科学硕士学位和博士学位。

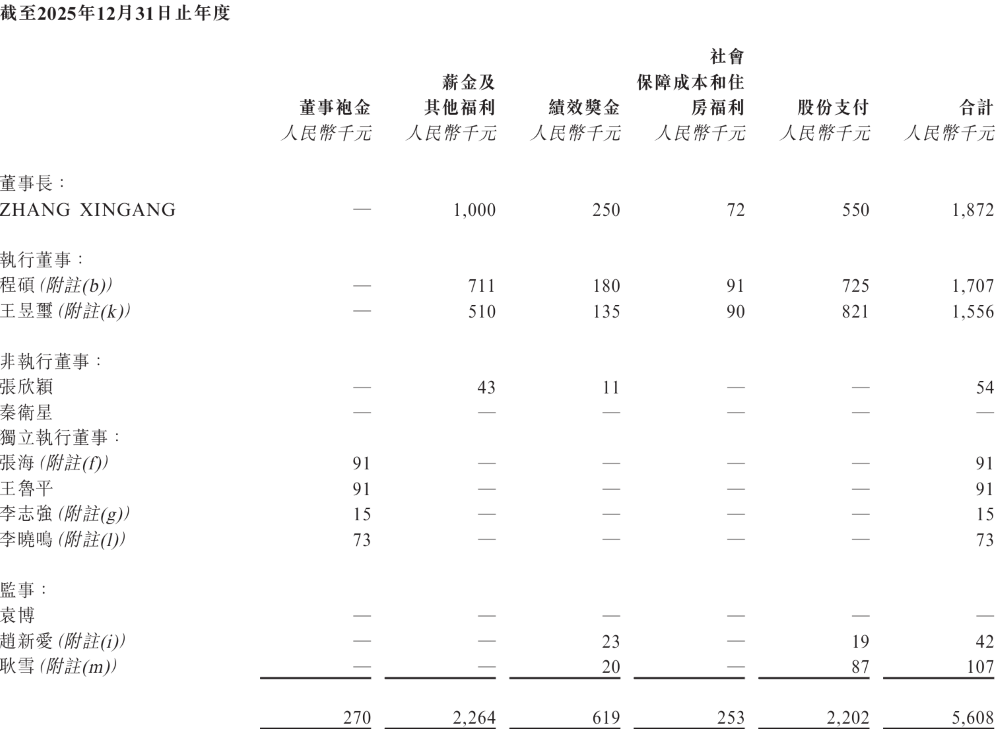

在截至2025年12月31日止的年度,源杰科技的董事长、执行董事、非执行董事以及监事的薪酬总额为560.8万元。

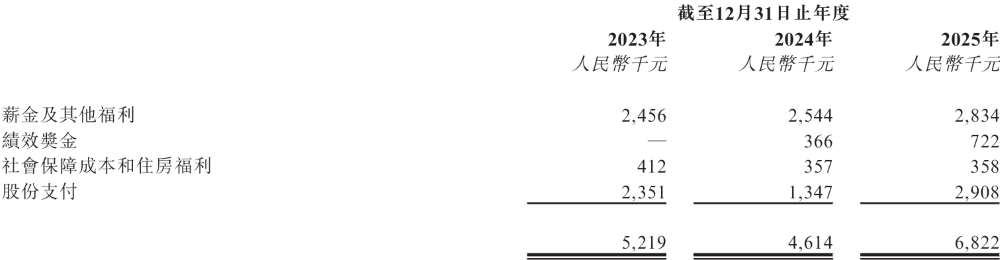

截至2023年、2024年及2025年12月31日止年度,源杰科技五名最高薪酬雇员中每年分别有4名为非董事成员,他们的薪酬总计分别约为521.9万元、461.4万元以及682.2万元。

结语:AI算力增长带动光互连需求,推动激光器芯片产业链发展

当前,云计算的发展促进了数据中心规模的扩张,全球算力市场进入快速发展阶段。源杰科技主要从事于提供高可靠性、高速率、大批量高质交付的激光器芯片,为数据的极致互联提供支撑。

在传输领域,与传统基于铜缆的连接方式相比,光互连解决方案具有更高的带宽、更低的传输损耗,并能有效避免电磁干扰,行业对光互连解决方案的需求正持续增长。

激光器芯片作为光信号的产生者,是光互连产品不可或缺的组成部分。随着光互连产品持续地向高数据速率迭代升级,以及硅光技术、CPO等新一代光互连产品及技术的涌现,光互连对激光器芯片数据速率、功率等方面的性能要求也持续增加,激光器芯片的重要性也不断提高。

目前,激光器芯片市场整体产能不足,在面向高速光互连产品的芯片领域尤为突出,全球仅有少数厂商具备稳定供货能力。国内企业正持续加大研发投入,积极推动激光器芯片扩产,为数据中心建设提供更多助力。